市場概要

ヘルスケアにおけるバーチャルリアリティの世界市場 – 産業動向と展望

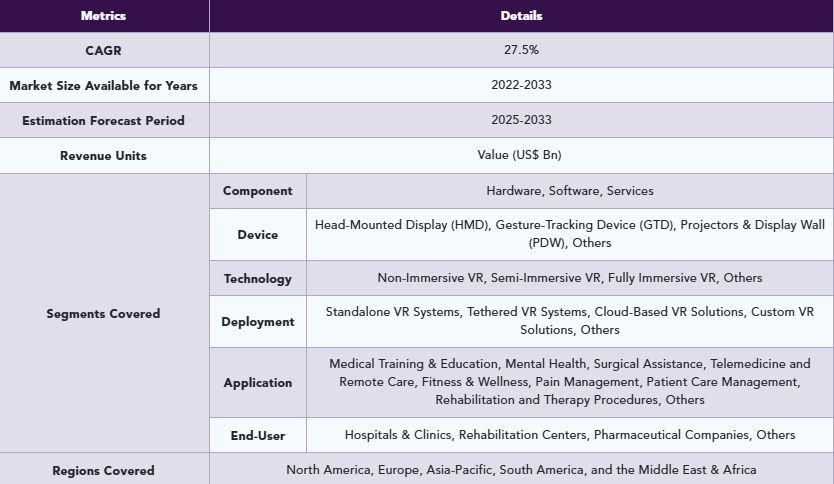

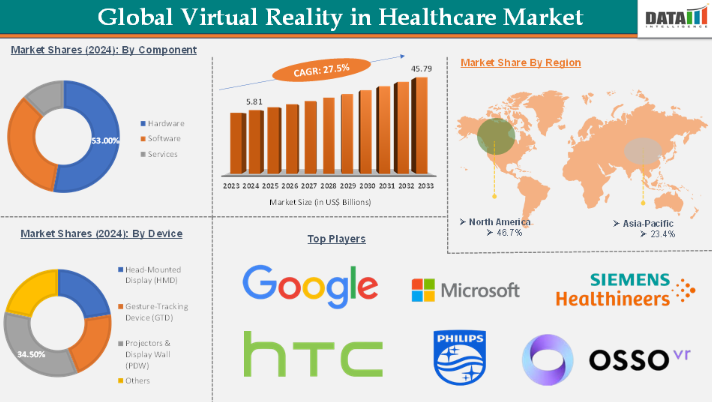

ヘルスケアにおけるバーチャルリアリティの世界市場は、2024年に58億1000万米ドルに達し、2033年には457億9000万米ドルに達すると予測され、2025年から2033年の予測期間中にCAGR 27.5%で成長する見込みです。

ヘルスケアにおけるバーチャルリアリティ(VR)の世界市場には、医療教育、手術リハーサル、患者治療、疼痛緩和、リハビリテーション、遠隔医療提供など、さまざまな医療用途における没入型コンピュータ生成環境とシミュレーションの応用が含まれます。医療従事者と患者の両方がリアルな3Dシナリオと対話できるようにすることで、VRは学習、診断、治療のための安全で制御された空間を提供します。

成長を後押ししているのは、高度な医療サービスに対する需要の高まり、コスト効率の必要性、VR技術の継続的な改善、遠隔医療の広範な採用です。さらに、世界人口の高齢化と慢性疾患の罹患率の上昇が、高齢者ケア、認知療法、慢性疾患管理を強化するためのVRのような革新的なソリューションの探求を促進しています。

新たなトレンドとしては、即時遠隔診断のためのVRと人工知能および5Gの融合、没入型トレーニングおよび患者エンゲージメントのためのヘッドマウントディスプレイ(HMD)の広範な採用、メンタルヘルス、疼痛管理、PTSDや恐怖症などの疾患に対する暴露療法へのVRの拡張などがあります。

VRヘルスケア分野でのチャンスは広大です。没入型のシミュレーションに基づく医療教育やトレーニング、臨床結果や体験を向上させる患者中心の治療に対する熱意が高まっています。より利用しやすく、費用対効果の高いVR機器と、それに合わせた医療用アプリケーションの開発が進んでいるため、この技術はより広く利用できるようになっています。

医療におけるバーチャルリアリティの世界市場ダイナミクス 促進要因

遠隔医療と遠隔診療の採用

遠隔医療と遠隔診療の採用が拡大していることが、世界の医療用バーチャルリアリティ(VR)市場拡大の大きな促進要因となっています。従来の臨床環境の外でサービスを提供するためにデジタルツールを採用する医療提供者が増える中、VRは遠隔診断、仮想診察、遠隔リハビリテーションなどの体験を向上させるために遠隔医療プラットフォームに組み込まれています。

この統合により、患者も臨床医も物理的な場所に関係なく、没入感のある臨場感あふれる対話が可能になり、特に遠隔地や十分なサービスを受けていない地域の人々にとって、質の高い医療へのアクセスが向上します。遠隔医療への依存が高まっている背景には、慢性疾患の罹患率の上昇、世界的な人口の高齢化、より手頃な価格で利用しやすい医療ソリューションの緊急ニーズなどがあります。

VRは、遠隔患者モニタリング、バーチャル・セラピー、インタラクティブな教育セッションを促進することで、これらの課題に対処します。人工知能、ウェアラブル健康機器、より高速なインターネット接続などの技術的進歩は、VR対応遠隔医療の有効性と魅力をさらに高めています。

例えば、2025年4月、CADIS HealthTechは、遠隔診察のための仮想現実と拡張現実を特徴とする先進的な遠隔医療プラットフォーム、EziExpertを発表しました。この革新的なソリューションは、接続された医療アシスタントを遠隔地の医師の延長に変換し、よりインタラクティブで効果的なバーチャルケアを可能にします。

ヘルスケアにおけるバーチャルリアリティの世界市場ダイナミクス: 阻害要因

VR機器と導入コストの高さ

VR機器と実装にかかるコストが高いことが、世界のヘルスケアにおけるバーチャルリアリティ(VR)市場にとって大きな課題となっています。ヘッドセットや関連機器を含むVRハードウェアへの初期投資は、わずか数台で1,500米ドルから17,000米ドル以上にも及びます。

ソフトウェア開発とカスタマイズの費用は、複雑さと特定のヘルスケア・アプリケーションによって、1万2,000米ドルから15万米ドル以上になります。ライセンス料、既存の病院インフラとの統合、スタッフのトレーニング、継続的なメンテナンスなどの追加コストは、総支出をさらに増加させる可能性があり、小規模展開の基本セットアップには26,500米ドルから110,000米ドル以上の費用がかかります。

このような多額の初期費用と経常費用は、リソースの限られた小規模な診療所や医療機関にとっては、VR技術の導入を躊躇させる要因になりがちです。金銭的な負担に加え、組織は人員のトレーニング、技術サポートの提供、既存のワークフローへのVRソリューションの統合に時間と労力を投資しなければならず、これが運用上の課題に拍車をかけています。

ヘルスケアにおけるバーチャルリアリティの世界市場ダイナミクス 促進要因

遠隔医療と遠隔ケアの採用

遠隔医療と遠隔診療の採用が拡大していることが、世界のヘルスケアにおけるバーチャルリアリティ(VR)市場拡大の大きな促進要因となっています。従来の臨床環境の外でサービスを提供するためにデジタルツールを採用する医療提供者が増える中、VRは遠隔診断、仮想診察、遠隔リハビリテーションなどの体験を向上させるために遠隔医療プラットフォームに組み込まれています。

この統合により、患者も臨床医も物理的な場所に関係なく、没入感のある臨場感あふれる対話が可能になり、特に遠隔地や十分なサービスを受けていない地域の人々にとって、質の高い医療へのアクセスが向上します。遠隔医療への依存が高まっている背景には、慢性疾患の罹患率の上昇、世界的な人口の高齢化、より手頃な価格で利用しやすい医療ソリューションの緊急ニーズなどがあります。

VRは、遠隔患者モニタリング、バーチャル・セラピー、インタラクティブな教育セッションを促進することで、これらの課題に対処します。人工知能、ウェアラブル健康機器、より高速なインターネット接続などの技術的進歩は、VR対応遠隔医療の有効性と魅力をさらに高めています。

例えば、2025年4月、CADIS HealthTechは、遠隔診察のための仮想現実と拡張現実を特徴とする先進的な遠隔医療プラットフォーム、EziExpertを発表しました。この革新的なソリューションは、接続された医療アシスタントを遠隔地の医師の延長に変換し、よりインタラクティブで効果的なバーチャルケアを可能にします。

ヘルスケアにおけるバーチャルリアリティの世界市場ダイナミクス: 阻害要因

VR機器と導入コストの高さ

VR機器と実装のコストが高いことが、世界のヘルスケアにおけるバーチャルリアリティ(VR)市場にとって大きな課題となっています。ヘッドセットや関連機器を含むVRハードウェアへの初期投資は、わずか数台で1,500米ドルから17,000米ドル以上にも及びます。

ソフトウェア開発とカスタマイズの費用は、複雑さと特定のヘルスケア・アプリケーションによって、12,000米ドルから150,000米ドル以上になります。ライセンス料、既存の病院インフラとの統合、スタッフのトレーニング、継続的なメンテナンスなどの追加コストは、総支出をさらに増加させる可能性があり、小規模展開の基本セットアップには26,500米ドルから110,000米ドル以上の費用がかかります。

このような多額の初期費用と経常費用は、リソースの限られた小規模な診療所や医療機関にとって、VR技術の導入を躊躇させる要因になりがちです。金銭的な負担に加え、組織は人員のトレーニング、技術サポートの提供、既存のワークフローへのVRソリューションの統合に時間と労力を投資しなければならず、これが運用上の課題に拍車をかけています。

このレポートの詳細については、サンプル請求

ヘルスケアにおけるバーチャルリアリティの世界市場 – セグメント分析

ヘルスケアにおけるバーチャルリアリティの世界市場は、コンポーネント、デバイス、技術、展開、用途、エンドユーザー、地域に基づいてセグメント化されます。

コンポーネント

ハードウェアコンポーネントセグメントは、2024年にヘルスケアにおけるバーチャルリアリティ世界市場の53.0%を占める見込み

ヘルスケアにおけるバーチャルリアリティ(VR)の世界市場におけるハードウェア・コンポーネント・セグメントは、医療用途の没入型VR体験を可能にする不可欠な物理的デバイスや機器で構成されています。このセグメントには、ヘッドマウントディスプレイ(HMD)、スマートグラス、3Dセンサー、データグローブのようなジェスチャー追跡デバイス、プロジェクター、ディスプレイウォールなどのさまざまなデバイスのほか、コントローラー、プロセッサー、集積回路、カメラ、加速度計、ジャイロスコープ、地磁気計、近接センサーなどのセンサーを含む半導体コンポーネントが含まれます。

ハードウェアの優位性は、手術、診断、遠隔モニタリング、患者ケア、医療トレーニングなどの重要な用途でこれらのデバイスが広く使用されていることに起因しています。特に先進地域では、商業的に成熟したVRハードウェアが入手可能なため、これらの技術を臨床ワークフローに組み込む医療提供者による採用が加速しています。

ハードウェア分野の成長を後押ししている主な要因としては、複数の医療用途にわたるこれらのデバイスの汎用性、デバイスの性能と使いやすさを向上させる継続的な技術進歩、没入型トレーニングやシミュレーションからリハビリテーションや疼痛管理まで、多様な医療タスクに単一のハードウェアプラットフォームを展開できることなどが挙げられます。

VRハードウェアの継続的な技術革新と商業化により、VRは医療における役割を拡大し、よりインタラクティブで現実的かつ効果的な医療ソリューションを実現するための基盤となる要素となっています。例えば、2024年4月、FDAの 「Home as a Health Care Hub 」イニシアチブは、医療システムの中心的な部分として家庭を再構築する包括的な取り組みであり、特に十分なサービスを受けていない人々にとって、医療をより公平で利用しやすいものにすることを目指しています。

このイニシアチブでは、拡張現実(AR)と仮想現実(VR)技術を活用して、医療機器やデジタルヘルスソリューションを日常の家庭環境に統合することを支援しています。これらの要因により、ヘルスケアにおけるバーチャルリアリティの世界市場における同分野の地位は確固たるものとなっています。

主要企業・市場シェア

ヘルスケアにおけるバーチャルリアリティの世界市場 – 地域別分析

北米は2024年にヘルスケアにおけるバーチャルリアリティ世界市場の46.7%を占める見込み

北米は、いくつかの強力な推進力に後押しされ、ヘルスケアにおけるバーチャルリアリティ(VR)市場の最前線に立っています。この地域は、成熟した医療インフラと、特に米国におけるデジタル技術の早期導入の恩恵を受けており、臨床環境全体におけるVRソリューションの迅速な統合と拡張が可能です。

大手VR企業やヘルスケア・テクノロジー企業の存在は、政府や民間からの旺盛な投資と相まって、イノベーションと新たなVRアプリケーションの開発を加速させています。疼痛管理のためのEaseVRxのようなVRベースの医療機器に対するFDAの承認などの規制上の支援は、医療提供者の信頼と採用をさらに後押しします。

高度な医療トレーニングや手術精度の向上に対する強い需要も重要な推進要因の1つであり、VRによって医療従事者は複雑な解剖学的構造を3Dで視覚化し、没入感のある環境で手技を練習できるため、より良い治療結果につながります。

遠隔医療と遠隔治療の拡大も重要で、VRによって遠隔診察、リハビリテーション、治療が可能になり、十分なサービスを受けていない人々や農村部の人々にサービスを提供する上で極めて重要です。手術ミスの最小化、入院期間の短縮、トレーニングの合理化により、コスト削減と効率化が実現し、これらすべてがより効果的な医療システムに貢献します。

さらに、VRが患者の関与を高めるオーダーメイドの治療体験を提供することで、個別化された患者中心の治療が重視されるようになっていることも、この市場を後押ししています。VRハードウェアとソフトウェアの継続的な進歩、および他のデジタルヘルス・ソリューションとの統合により、医療におけるVRの範囲と有効性が拡大し続けています。これらの要因が相まって、VRヘルスケア市場における北米のリーダーシップが確保され、同分野の持続的な成長と継続的なイノベーションが支援されます。

例えば、2024年5月、医療への斬新なアプローチを進める没入型治療薬のパイオニアであるAppliedVR社は、主力製品である処方薬RelieVRxを労災保険に投入しました。RelieVRxデバイスは、慢性腰痛に対する包括的な没入型補助バーチャルリアリティ治療としてFDAの認可を受けた初めての製品です。このように、上記の要因によって、ヘルスケアにおけるバーチャルリアリティの世界市場において、この地域が支配的な力としての地位を固めています。

アジア太平洋地域は2024年にヘルスケアにおけるバーチャルリアリティ世界市場の23.4%を占める見込み

アジア太平洋地域は、いくつかの重要な要因に後押しされ、バーチャルリアリティ(VR)ヘルスケア市場の主要プレーヤーとして急速に台頭しています。政府と民間の両方が支援する医療インフラへの大規模な投資が、VR技術の普及に道を開いています。人口が増え続けるこの地域では、アクセスしやすく、手頃な価格で、質の高い医療を求める需要が高く、医療訓練を拡大し、遠隔地や十分なサービスを受けていない地域に専門的な医療を提供する上で、VRソリューションが特に価値あるものとなっています。

中国、日本、インドなどの国々では、デジタルヘルスとVRの統合を推進するための国家政策や資金調達イニシアティブを展開しており、政府の支援が大きな起爆剤となっています。例えば、中国のHealth China 2030計画や地域全体の同様の戦略は、臨床現場における没入型技術の採用を加速させています。

さらに、VRとビッグデータ、クラウドコンピューティング、モノのインターネット(IoT)などの他のデジタルヘルスのトレンドとの統合は、高度な診断、個別化治療、リアルタイムのデータ可視化を可能にすることで、医療提供に変革をもたらします。

例えば、MediSim VRは2024年7月、スリラマチャンドラ高等教育研究院(SRIHER)にチェンナイ初のバーチャルリアリティ(VR)をベースとした医療トレーニングのための卓越したセンター(CoE)を設立しました。この先進的な施設では、没入型かつインタラクティブなVRトレーニングが提供され、インド全土の医学生が安全で管理された環境の中で、現実的な医療シナリオのシミュレーションに取り組むことができます。このように、上記の要因によって、この地域は世界の医療用バーチャルリアリティ市場における支配的勢力としての地位を固めています。

ヘルスケアにおけるバーチャルリアリティの世界市場 – 競争環境

ヘルスケアにおけるバーチャルリアリティ市場における世界の主要企業には、Google LLC、Microsoft、Siemens Healthineers AG、HTC Corporation、Koninklijke Philips N.V.、Osso VR, Inc.、Augmedix、VirtaMed AG、XRHealth Inc.、Virtually Better Inc.、CAE Inc.、Fundamental Surgery、MindMazeなどがあります。

ヘルスケアにおけるバーチャルリアリティの世界市場 – 主要動向

2025年5月、アラブ首長国連邦(UAE)に本拠を置くハイテク新興企業X-Technologyは、臨床およびリハビリテーション環境における感情的および認知的幸福を高めるために特別に開発された新しい没入型バーチャルリアリティ(VR)プラットフォームを発表しました。

2025年1月、インド工科大学デリー校(IITデリー)は、継続教育プログラム(CEP)を通じて、仮想現実と拡張現実に関する6カ月のエグゼクティブ・プログラムを開始しました。このブレンデッドラーニングコースは、ARとVR技術に関する高度な知識と実践的なスキルを身につけたい専門家や新卒者を対象としています。

2024年12月、ソニーとシーメンスは共同で、産業用途に特化した新しいバーチャルリアリティ(VR)ヘッドセットを発売します。Apple Vision ProやMeta Quest Proのようなコンシューマー向けのVRヘッドセットとは異なり、このデバイスはエンジニアリング、製品設計、製造のプロフェッショナル向けに設計されています。

2024年11月、MetaはMeta for Educationベータプログラムを発表しました。これは大学や専門学校を対象とした新しい取り組みで、バーチャルリアリティ(VR)および複合現実感(MR)ヘッドセットのMeta Questポートフォリオを使用して、教育に特化した拡張現実感(XR)サービスを提供します。

2024年4月、Osso VRは、アップル社の最先端の空間コンピューティングヘッドセットであるApple Vision Pro専用のヘルスケアXR(拡張現実)トレーニングアプリケーションを発表しました。Vision Proは、高解像度ディスプレイ、正確なハンドトラッキング、空間認識などの高度な機能を備えており、没入型トレーニングに理想的なプラットフォームです。

2024年2月、韓国のパイオニア的新興企業であるMediThinQは、ライブ手術用に設計された拡張現実(XR)ウェアラブル手術用ディスプレイを世界的に発売したアジア初の企業となりました。ScopeyeやMetaSCOPEなどの革新的なデバイスは、外科医の目の前に重要な手術情報を直接表示するため、外部スクリーンを見る必要がありません。

【目次】

市場紹介とスコープ

- レポートの目的

- レポート範囲と定義

- レポートの範囲

エグゼクティブインサイトと要点

- 市場ハイライトと戦略的要点

- 主要動向と将来予測

- コンポーネント別スニペット

- デバイス別

- 技術別スニペット

- デプロイメント別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

ダイナミクス

- 影響要因

- ドライバー

- 遠隔医療と遠隔ケアの採用

- 慢性疾患の有病率の上昇

- 低侵襲治療の需要

- 阻害要因

- VR機器と実装の高コスト

- 技術的課題と統合の問題

- データ・セキュリティとプライバシーに関する懸念

- 機会

- 個別化治療のためのAI統合

- 医療画像における視覚化の強化

- 個別化されたリハビリプログラム

- ドライバー

インパクト分析

戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと有力プレーヤー

- 最も売れているブランドを持つ確立されたリーダー

- 確立された製品を持つマーケットリーダー

- 最新の開発とブレークスルー

- 規制と償還の状況

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターのファイブフォース分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- アンメット・ニーズとギャップ

- 市場参入と拡大のための推奨戦略

- シナリオ分析: ベストケース、ベースケース、ワーストケース予測

- 価格分析と価格ダイナミクス

ヘルスケアにおけるバーチャルリアリティの世界市場:コンポーネント別

- 導入

- 分析および前年比成長率分析(%)、コンポーネント別

- 市場魅力度指数:コンポーネント別

- ハードウェア

- ハードウェア

- 市場規模分析と前年比成長率分析(%)

- ソフトウェア

- サービス

ヘルスケアにおけるバーチャルリアリティの世界市場:デバイス別

- 市場紹介

- 市場規模分析とYoY成長率分析(%):デバイス別

- 市場魅力度指数:デバイス別

- ヘッドマウントディスプレイ(HMD)*市場

- 市場紹介

- 市場規模分析と前年比成長率分析(%)

- ジェスチャー・トラッキング・デバイス(GTD)

- プロジェクター&ディスプレイウォール(PDW)

- その他

ヘルスケアにおけるバーチャルリアリティの世界市場:技術別

- 技術別

- 市場規模分析とYoY成長率分析(%):技術別

- 技術別市場魅力度指数

- 非浸透型VR

- 技術別

- 市場規模分析とYoY成長率分析(%)

- セミ没入型VR

- 完全没入型VR

- その他

ヘルスケアにおけるバーチャルリアリティの世界市場:デプロイメント別

- 導入

- 市場規模分析とYoY成長率分析(%):デプロイメント別

- 市場魅力度指数(デプロイメント別

- スタンドアロンVRシステム

- 導入

- 市場規模分析とYoY成長率分析(%)

- テザー型VRシステム

- クラウドベースVRソリューション

- カスタムVRソリューション

- その他

ヘルスケアにおけるバーチャルリアリティの世界市場:用途別

- 序章

- 市場規模分析とYoY成長率分析(%):用途別

- 市場魅力度指数、用途別

- 医療トレーニングと教育

- 市場紹介

- 市場規模分析とYoY成長率分析(%)

- メンタルヘルス

- 手術支援

- 遠隔医療と遠隔介護

- フィットネスとウェルネス

- 疼痛管理

- 患者ケア管理

- リハビリと治療手順

- その他

ヘルスケアにおけるバーチャルリアリティの世界市場:エンドユーザー別

- はじめに

- 市場規模分析および前年比成長率分析(%):エンドユーザー別

- 市場魅力度指数:エンドユーザー別

- 病院・クリニック

- 市場導入

- 市場規模分析およびYoY成長率分析(%)、エンドユーザー別

- リハビリセンター

- 製薬会社

- その他

ヘルスケアにおけるバーチャルリアリティの世界市場、地域別市場分析と成長機会

- はじめに

- 市場規模分析とYoY成長率分析(%):地域別

- 市場魅力度指数:地域別

- 北米

- 市場紹介

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):デバイス別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):デプロイメント別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 序論

- 主要地域別ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析とYoY成長率分析(%):デバイス別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):デプロイメント別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ドイツ

- イギリス

- フランス

- スペイン

- イタリア

- その他のヨーロッパ

- 南米

- 序論

- 地域別主要ダイナミクス

- 市場規模分析と前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):デバイス別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):デプロイメント別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析およびYoY成長率分析(%):国別

- ブラジル

- アルゼンチン

- 南米のその他

- アジア太平洋地域

- 序論

- 主要地域別ダイナミクス

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):デバイス別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):デプロイメント別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

- 市場規模分析および前年比成長率分析(%):国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東・アフリカ

- 主要な地域別動向

- 地域別主要ダイナミクス

- 市場規模分析および前年比成長率分析(%):コンポーネント別

- 市場規模分析およびYoY成長率分析(%):デバイス別

- 市場規模分析およびYoY成長率分析(%):技術別

- 市場規模分析およびYoY成長率分析(%):デプロイメント別

- 市場規模分析およびYoY成長率分析(%):アプリケーション別

- 市場規模分析およびYoY成長率分析(%):エンドユーザー別

競争環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的パートナーシップ、M&A

- 製品ポートフォリオとイノベーションの主な展開

- 企業ベンチマーキング

企業プロフィール

-

- Google LLC* (グーグル合同会社

- 会社概要

- 製品ポートフォリオ

- 製品概要

- 製品の主要業績評価指標(KPI)

- 過去の製品売上高と予測

- 製品販売量

財務概要

- 企業収益

- 地域別売上高シェア

- 売上予測

- 主要開発

- 合併・買収

- 主要製品開発活動

- 規制当局の承認など

- SWOT分析

- 地域別売上高シェア

Microsoft

Siemens Healthineers AG

HTC Corporation

Koninklijke Philips N.V.

Osso VR, Inc.

Augmedix.

VirtaMed AG

XRHealth Inc.

Virtually Better Inc.

CAE Inc.

Fundamental Surgery

MindMaze (LIST NOT EXHAUSTIVE)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HCIT9657

- 水酸化アルミニウム市場2025年(世界主要地域と日本市場規模を掲載):標準水酸化アルミニウム、微細水酸化アルミニウム、特殊水酸化アルミニウム

- エチレン酢酸ビニル共重合体のグローバル市場規模調査、タイプ別(超低密度、低密度、中密度、高密度EVA)、最終用途産業別(太陽光発電パネル、フットウェア&フォーム、包装、農業)、用途別、地域別予測:2022-2032年

- アクリレートモノマーの中国市場:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシル、その他

- 小規模アンモニアクラッカー市場2025年(世界主要地域と日本市場規模を掲載):≤100 Nm³/h、100-200 Nm³/h、その他

- 二クロム酸ナトリウム二水和物の世界市場

- 世界の移動体通信アンテナ市場規模/シェア/動向分析レポート:アンテナ別、用途別、周波数別、エンドユーザー別(~2034年)

- 水力発電の世界市場規模は2031年までにCAGR 4.8%で拡大する見通し

- ラテンアメリカの輸液ポンプ市場(2024 – 2030):製品別、デバイス別、用途別、エンドユーザー別分析レポート

- 自動車用油圧システムのグローバル市場規模調査:用途別(タペット、ブレーキ、クラッチ、サスペンション)、構成部品別(リザーバ、ホース、マスターシリンダ、スレーブシリンダ)、最終市場別(OEM、アフターマーケット)、車両タイプ別(乗用車、LCV、HCV)、地域別予測:2022-2032年

- リシノール酸の世界市場

- ラノラジン二塩酸塩の世界市場

- タロウ酸カルシウム(CAS 84803-42-9)の世界市場2019年~2024年、予測(~2029年)