市場概要

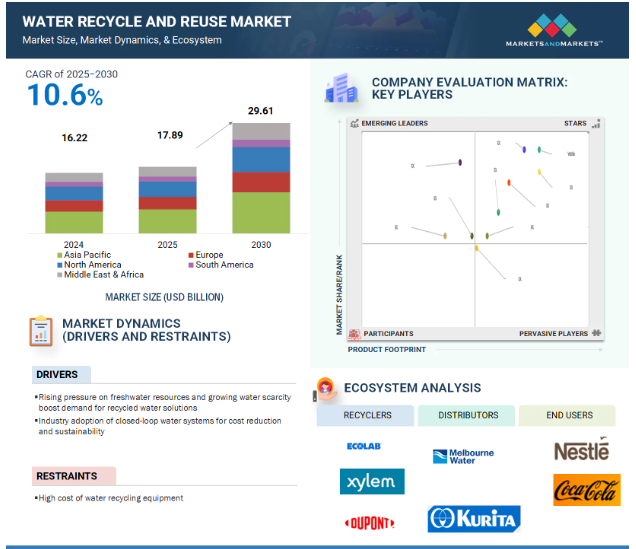

水のリサイクルと再利用市場は、予測期間中にCAGR 10.6%で、2025年の178億9,000万米ドルから2030年には296億1,000万米ドルに成長すると予測されています。水のリサイクルと再利用の需要は、水不足、急速な都市化、工業化などの要因によって推進されています。淡水供給へのアクセスが限られているため、持続可能な水管理手法の採用が急務となっています。また、環境規制や政府命令の高まりにより、産業界や自治体は廃水の処理と再利用を迫られています。さらに、膜ろ過や紫外線消毒などの技術の進歩により、廃水のリサイクルはより簡単で費用対効果も高くなっています。特に、工業用、家庭用、商業用など、信頼性が高く持続可能な水ソリューションを必要とする主要セクターからの需要は、今後も伸び続けると予想されます。

原動力:淡水資源への圧力の高まりと水不足の深刻化が再生水ソリューションの需要を後押し

淡水資源への圧力の高まりと水不足の深刻化が、水のリサイクル・リユースソリューションに対する世界的な需要の原動力となっています。気候変動は干ばつ状態を激化させ、降雨の信頼性を低下させ、自然の水循環を破壊しています。特にアジア、中東、北アフリカ、米国の一部など、多くの地域で水ストレスが高まっています。同時に、人口の増加、急速な都市化、工業部門の急成長により、淡水の需要が増大し、限られた淡水の供給がさらに逼迫しています。このような状況の中で、再生水は従来の水源に代わる持続可能で信頼性が高く、費用対効果の高い選択肢として浮上しています。長期的な水の安全保障に貢献し、地下水や地表水への依存を減らし、気候変動への回復力を高めるために、政府や自治体の水供給だけに頼るのではなく、規制機関は廃水の再利用を義務付けています。発電、繊維、石油・ガス、食品加工などの業界は、新たな環境規制を遵守し、事業の継続性を確保するため、水のリサイクルシステムを導入しています。さらに、自治体は、灌漑、トイレ洗浄、工業用供給など、非飲料用途の集中型・分散型両方の水再利用インフラに投資しています。世界的に水不足が深刻化する中、処理済み廃水の再利用は戦略上不可欠なものとなっています。

課題:水リサイクル装置の導入コストが高い

水リサイクル技術の導入コストが高いことは、特に発展途上国や小規模自治体において、水のリサイクルと再利用市場の発展にとって大きな障壁となっています。膜ろ過、逆浸透、紫外線消毒、化学処理などの高度な処理方法には多額の資本コストがかかるため、一部の組織ではこうしたソリューションの採用が妨げられる可能性があります。設置費用には、インフラのアップグレード、熟練労働者の雇用、土地の取得、既存の水システムとの互換性の確保などが含まれます。水の再利用には、運用コストの削減や水の安全保障の強化など、長期的なメリットがあることが知られているにもかかわらず、このような費用がかかると、産業、複合商業施設、地方自治体が水の再利用の選択肢を追求する意欲をなくす可能性があります。中小企業(SME)や農村地域は、財政的な制約にさらに直面することが多く、通常、手頃な資金調達、補助金、持続可能な技術的専門知識を利用することができません。その結果、潜在的な利用者の多くは、供給が減少し続けているにもかかわらず、既存の水源に依存し続けています。資金調達、政府からの奨励金、より手頃な価格のモジュール技術への幅広いアクセスがなければ、設置にかかる総費用は依然として水リサイクルシステムの採用にとって大きな障害となっています。

可能性:飲料水再利用プログラムの拡大

飲料水再利用プログラムの拡大は、水のリサイクルと再利用市場に大きなチャンスをもたらします。全体的な水不足、気候に関連した干ばつの増加、信頼できる水源への需要の高まりが予想される中、多くの政府や自治体のユーティリティは、持続可能な長期的ソリューションとして飲料水の再利用に注目しています。限外ろ過(UF)、逆浸透(RO)、紫外線処理、高度酸化などの処理技術の進歩により、飲料水基準を満たす再生水の特定の水質要件を達成することが可能になっています。アメリカ、シンガポール、オーストラリア、ヨーロッパの一部の国々は、大規模な飲料水再利用プログラムを確立しており、この市場の実行可能性を実証しています。この傾向は、技術プロバイダー、エンジニアリング会社、サービス事業者に、高純度水用途のソリューションを提供する新たな機会を提供します。飲料水の再利用に対する社会の認識が向上し、規制機関がこうした取り組みを支援する枠組みを整備するにつれて、集中型・分散型システムの両方で大規模な投資が行われることが予想されます。したがって、飲料水の再利用と再生水の利用は、効果的で信頼性の高い補助的資源であり、水の安全保障と気候変動への回復力に貢献します。

課題 再生水の水質維持

再生水の品質確保は、水のリサイクルと再利用市場において重要な課題です。これは、公衆衛生、規制の遵守、利用者の受容に影響を与えるため、非常に重要です。再生水は、農業灌漑、工業用途、飲料水としての再利用など、用途によって異なる特定の水質基準を満たす必要があります。再生水がこれらの水質基準を満たすためには、信頼性の高い高度な処理技術が必要です。これには、膜ろ過、逆浸透(RO)、紫外線消毒、化学的投与による消毒システムなどがあります。このようなシステムは、病原体、有機化合物、重金属、栄養素、医薬品やマイクロプラスチックなどの新興汚染物質など、汚染物質を一貫して効果的に除去する必要があります。水質は、流入廃水の特性の変化、装置やインフラの老朽化、膜の汚損や化学薬品の一貫性のない投与などの運用上の問題によって損なわれる可能性があります。その結果、継続的なモニタリングとリアルタイムの制御システムが必要となり、コストが上昇したり、熟練したオペレーターが必要になったりします。さらに、水質管理に関する規制要件には一貫性がありません。国境を越えた用途や地方では、共通の懸念事項がしばしば生じます。水質の維持に失敗すると、社会的不信、法的責任、水再利用の制限につながる可能性があります。

主要企業・市場シェア

水リサイクル市場の大手企業には、水リサイクル装置や廃水リサイクル装置の老舗メーカーが含まれます。これらの企業は数年前から操業しており、強力な世界的販売・マーケティングネットワークに支えられ、多様な製品を提供しています。水のリサイクルと再利用市場におけるエコシステム分析の価値は、主要な利害関係者間の重要な関係を明らかにする能力にあります。この分析では、技術革新、規制圧力、市場の需要を促進する要因を特定します。これらの関係を理解することで、企業は技術革新の機会を発見し、サプライチェーンを最適化し、市場動向に合わせて競争上の優位性を獲得することができます。

予測期間中、水のリサイクルと再利用市場で最大の装置セグメントは三次装置

三次処理装置は、要求の厳しいさまざまな用途向けに高品質の処理水を製造する上で不可欠な役割を果たすため、水のリサイクルと再利用市場で最大のシェアを占めています。一次処理と二次処理は、大きな粒子や有機物を効果的に除去しますが、工業、商業、一部の自治体で求められる水質基準を満たせないことがよくあります。三次処理システムは、一次処理と二次処理の後に残る微粒子、病原菌、栄養素(リンや窒素など)、溶存汚染物質を除去するように設計されています。限外ろ過、逆浸透、紫外線消毒、化学薬品投与などの高度な技術を利用します。このような高度な浄化は、工業用冷却システム、自治体や工業の製造プロセス、都市の灌漑などの用途に必要です。特に水不足に直面している地域では、信頼性が高く安全な水の再利用に対する需要が高まっているため、三次処理装置のニーズが高まっています。さらに、規制の圧力と環境コンプライアンスの必要性により、より高度で効果的な廃水処理インフラへの投資が促進されています。このような傾向を踏まえると、三次処理装置は水のリサイクルと再利用市場において最も重要で広く採用されている分野であることがわかります。

予測期間中、水のリサイクルと再利用市場の最大セグメントは市廃水

市廃水は、水のリサイクルと再利用市場の最大セグメントを構成していますが、その主な理由は、大量の廃水が発生すること、収集システムが一元化されていること、持続可能な都市水管理への関心が世界的に高まっていることです。都市部における急速な都市化と人口増加により、生活排水の発生量が増加しており、生活排水は最も豊富で信頼性の高い排水源となっています。集中型下水道ネットワークは、都市廃水の大規模な管理と処理を容易にし、何千もの個々の発生源からの下水を単一の処理施設に集めることを可能にします。この集中型アプローチにより、リサイクルインフラの導入が簡素化されます。都市廃水のリサイクルは、淡水への依存を減らし、水需要の増加に対応し、環境規制を遵守するために、都市では一般的な慣行となっています。処理された水は主に、特に水不足に直面している地域で、景観の灌漑、トイレの洗浄、建設活動、道路の清掃、工業用冷却などの非飲料用途に再利用されています。膜ろ過や消毒などの高度な三次処理オプションにより、処理済み廃水に必要なコンプライアンス基準を満たすことが可能になりました。さらに、水リサイクルのための公共政策や資金援助が、自治体の水再利用プロジェクトへの投資を促進しています。これらの要因が相まって、自治体廃水は最も利用しやすく、拡張性のある水再利用の選択肢となっています。

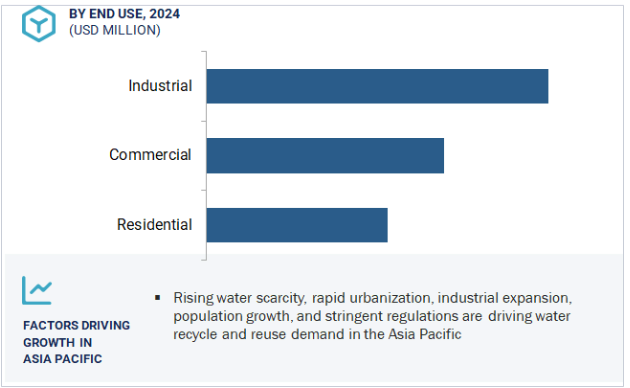

予測期間中、水のリサイクルと再利用市場で最大のエンドユーザー別セグメントは工業用水。

産業で消費される水の量が多く、廃水の持続可能な管理に対する圧力が高まっていることから、水のリサイクルと再利用市場では産業用エンドユーザー部門が最大のセグメントとなっています。発電、化学、繊維、食品・飲料、製薬などの主要産業は、冷却、加工、洗浄、その他さまざまな作業のために水に大きく依存しています。水の需要が増加し続ける中、経済的要因と環境的要因の両方が水のリサイクルの必要性を高めています。さらに、多くの国で産業排水の環境への影響に関する厳しい規制が実施されており、水の処理と再利用が義務付けられています。これに対応するため、産業界は廃水排出を完全になくすことを目的としたゼロ液体排出システムなどの持続可能な慣行を採用しています。この変化は、高度な水リサイクル技術の適用拡大につながりました。水不足の深刻化、水の調達や廃水処理にかかるコスト削減の可能性、さまざまな持続可能性プログラムに対する意識の高まりも、こうした取り組みに影響を与えています。その結果、産業部門はカスタマイズされた水処理・再利用システムに大規模な投資を行い、需要と収益の両面で水のリサイクルと再利用市場を支配するようになりました。

予測期間中、10万リットル以上が最大シェアを占める見込み

10万リットル以上のセグメントは、主に大規模な自治体、工業、商業プロジェクトで使用されるため、水のリサイクルと再利用市場で最大のシェアを占めています。このような大規模なシステムは、人口密度の高い都市、大規模な工業事業、化学、繊維、石油・ガス、発電などの水集約型産業で発生する大量の廃水を処理するために不可欠です。何百万人もの住民を抱える地域社会に対応する都市廃水処理施設(WWTP)では、一般に、1日に必要な下水量が10万リットルを大幅に超えるようなシステムを採用することが期待されています。同じ原則が工業団地にも当てはまり、工業団地では、大量の汚水が必要となるため、厳格な規制遵守と持続可能性の基準を守る必要があります。現在設置されている大規模システムのほとんどは、膜分離活性汚泥法(MBR)、逆浸透法(RO)、高度酸化処理など、二次処理および三次処理の手法を組み込むように設計されています。これにより、排水の再利用に十分な品質が確保されます。これらのシステムは資本集約的で多額の運転コストがかかりますが、大規模な利用者は、持続可能性、水の安全保障、水道料金削減の可能性といった長期的なメリットをますます認識するようになっています。さらに、多くの州、県、地域社会が、廃水の持続可能な管理を義務付ける規制を設けており、大規模システムの需要をさらに促進しています。

アジア太平洋地域は、人口増加、都市化、産業活動、数カ国における水ストレスの高まりにより、水のリサイクルと再利用市場で最大のシェアを占めています。中国、インド、東南アジア諸国などの水不足国家は、過剰取水、偏在、気候変動による淡水資源の深刻な不足に直面しています。このような状況から、代替水源開発への投資が急務となっています。アジア太平洋地域の繊維、化学、電子、発電など多くの製造業では、大量の淡水が消費され、大量の廃水が発生します。そのため、規制遵守や持続可能性の目標達成に役立つリサイクルや再利用のソリューションに対する需要が高まっています。アジア太平洋地域の各国政府は、特に工業団地やスマートシティにおいて、政策、インセンティブ、義務化を通じて廃水処理とリサイクルを推進しています。さらに、技術の進歩、環境意識の高まり、官民パートナーシップが市場の成長をさらに後押ししています。シンガポールや中国のような大規模な水再利用プログラムが導入されており、この地域のモデルとなり得ます。リサイクルや再利用のための水需要の増加と、容易にアクセスできる淡水資源の不足、政府の強力な取り組み、インフラへの十分な投資の組み合わせにより、アジア太平洋地域は持続的な成長に適しています。全体として、この分野の企業やイノベーターは、世界の水リサイクル・再利用市場をリードする戦略的立場にあります。

2025年3月、ヴェオリアとSIAAPは、フランスのセーヌ・アヴァル廃水処理施設における新しい一次沈殿装置の稼働開始を祝いました。この設備は、環境を保護しながら運転効率を向上させ、大流量の廃水を管理するプラントの性能を高め、持続可能な水管理を支援するためのものです。

2024年4月、フランス有数の工業用ベーカリーであるBrioche Pasquier社は、ヴェオリアと提携し、Les Cerqueuxの生産拠点に廃水再利用システムを追加しました。このシステムにより、処理水を洗浄や冷却工程に再利用できるようになります。

2023年7月、エコラボはカーギル社との提携を発表し、革新的な廃水処理および廃水リサイクルソリューションをカーギル社の世界各地の施設に統合することで、水の持続可能性を推進することを発表しました。カーギルとエコラボの戦略は、水効率を向上させ、循環型水プロセスを促進しながら、淡水の使用量を削減することを支援することです。

2023年5月、ザイレム社は、ミッションクリティカルな水処理ソリューションとサービスの世界的リーダーであるEvoqua Water Technologies Corp.の買収を完了したと発表しました。

水のリサイクルと再利用市場の主要企業は以下の通り。

Veolia (France)

Xylem (US)

Ecolab Inc. (US)

Fluence Corporation Limited (US)

DuPont (US)

Hitachi, Ltd. (Japan)

KUBOTA Corporation (Japan)

ALFA LAVAL (Sweden)

Melbourne Water (Australia)

Siemens (Germany)

Aquatech (US)

Praj Industries (India)

SAMCO Technologies (India)

Nexus Water Group (US).

DeLoach Industries, Inc. (US)

【目次】

はじめに

20

研究方法論

23

要旨

31

プレミアムインサイト

34

市場概要

37

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 水不足の深刻化- 環境問題に対する意識の高まり- 規制要件- 水処理技術の革新 RESTRAINTS- 健康と安全性への懸念 OPPORTUNITIES- 人口増加と急速な都市化 CHALLENGES- 水のリサイクル装置の設置コストの高さ- リサイクル水の品質維持

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

業界動向

45

6.1 不況の影響

6.2 バリューチェーン分析 排水収集処理 流通業者 エンドユーザー

6.3 マクロ経済指標 主要国のGDP動向と予測

6.4 規制情勢 規制機関、政府機関、その他の組織

6.5 貿易分析 輸出シナリオ 輸入シナリオ

6.6 水リサイクル・再利用市場のプレーヤーにとっての顧客ビジネス、収益シフト、新たな収益ポケットに影響を与えるトレンド/混乱

6.7 水のリサイクルと再利用市場のエコシステム

6.8 技術分析膜ろ過機

6.9 主要ステークホルダーと購買基準購買プロセスにおける主要ステークホルダー購買基準

6.10 特許分析導入方法特許の現状管轄分析過去5年間の出願者トップ10特許所有者(アメリカ

6.11 主要会議とイベント(2023-2024年

水のリサイクルと再利用市場、容量別

64

7.1 導入

7.2 <25,000リットル容量の水処理プラント需要を牽引するグリーンコミュニティの増加

7.3 乾燥地域で増加する25,001~50,000リットル容量の処理プラント需要

7.4 50,001~100,000リットル 都市部に安全な水を供給するために広く利用されている50,000リットル以上の浄水場

7.5 10万リットルを超える容量のプラントは、乾燥地域で農業用途に主に使用

水のリサイクルと再利用市場:装置別

68

8.1 導入

8.2 ろ過 物理ろ過 膜ろ過 活性炭ろ過

8.3 機械 ポンプ モーター 蒸発器 ブロワー エアレーター

8.4 タンク 貯蔵タンク 沈殿タンク プロセスタンク ポータブルタンク

8.5 パイプおよび排水管

8.6 その他の装置・器具 ワイヤー

水のリサイクルと再利用市場:エンドユーザー別

74

9.1 導入

9.2 家庭用意識の高まりが家庭用需要を牽引

9.3 商業用 水供給への依存を減らすために商業分野で再生水の利用が増加

9.4 持続可能性目標の達成と長期的な経済的便益のために産業分野で使用される工業用再生水

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8678

- 歯科用クラウンの世界市場規模は2033年までにCAGR 6.3%で拡大する見通し

- 外科用ロボットの世界市場規模は2030年までにCAGR 14.7%で拡大する見通し

- 世界の天然ガス発電市場(2025 – 2030):技術別、エンドユーザー別、燃料源別、出力別、地域別分析レポート

- 極低温粉砕市場2025年(世界主要地域と日本市場規模を掲載):垂直型、卓上型

- チタンスポンジ市場2025年(世界主要地域と日本市場規模を掲載):Ti 99.7%以上、Ti 99.5~99.7%、Ti 99.3~99.5%、Ti 99.3%未満

- ワルファリンカリウムの世界市場

- 静脈留置針市場2025年(世界主要地域と日本市場規模を掲載):従来型、安全型

- 世界のスルファレン市場

- 国土安全保障市場レポート:タイプ別(航空セキュリティ、海上セキュリティ、国境セキュリティ、重要インフラセキュリティ、サイバーセキュリティ、CBRNセキュリティ、大量輸送セキュリティ、その他)、システム別(情報・監視システム、検知・監視システム、武器システム、アクセス制御システム、モデリング・シミュレーション、通信システム、プラットフォーム、救助・復旧システム、指揮・統制システム、対策システム、その他)、エンドユーザー別(公共セクター、民間セクター)、地域別 2024-2032

- • 自動車

- フィチン酸ナトリウムの世界市場

- ビリルビン測定器の世界市場規模は2033年までにCAGR 11.1%で拡大する見通し