市場概要

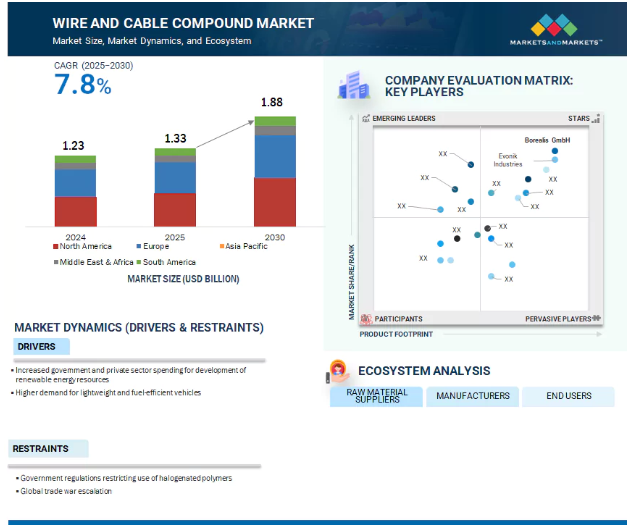

ワイヤ・ケーブルコンパウンド市場は、2025年の152.6億米ドルから2030年には222.2億米ドルに達すると予測され、2025年から2030年までの年平均成長率は7.8%です。ワイヤ・ケーブルコンパウンド市場の主な原動力は、建設、電力、通信、自動車産業におけるワイヤ・ケーブルコンパウンドの使用拡大です。電化と接続性における安全性、信頼性、持続可能性、適応性に対するニーズの高まりが、建設、電力、自動車用途におけるワイヤ・ケーブルコンパウンドの需要急増の主な原動力となっています。

原動力:再生可能エネルギー資源開発のための政府および民間部門の支出の増加

再生可能エネルギー資源(太陽光発電所や風車発電所など)市場は、エネルギー価格の高騰とエネルギー資源の限界から急成長しています。インフラ整備、工業化、都市化の進展により、電力需要は急速に伸びています。最近、190カ国以上がパリ協定に署名しました。例えば、インドは2030年までに電力の40%を非化石燃料で生産することを約束しました。どの国も再生可能エネルギーによるエネルギー生産に取り組んでいますが、その理由は、持続可能な開発だけでなく、維持・運用コストが低いというニーズがあるからです。

電力部門で使用される電線・ケーブル、すなわち中電圧(MV)、高電圧(HV)、特別高圧(EHV)の市場は、予測期間中に驚異的に拡大すると推定されます。この拡大は、世界的な電力セクターの増加によるもので、ワイヤ・ケーブル・コンパウンド市場の活性化につながると予測されています。

7カ国がネット・ゼロ・エミッションを実施するための法律を導入し、120カ国以上が同じことを誓約しています。各国のコミットメントは、再生可能エネルギー資源の市場成長の転換点になると予想されます。軽量で燃費の良いモビリティへの需要が高まり、次世代で技術的に高度なワイヤーとケーブルのコンパウンドへの要求が急増するでしょう。

制約:ハロゲン化ポリマーの使用を制限する政府規制

欧州連合(EU)の建設製品規則(CPR)は、欧州経済領域(EEA)内で販売されるあらゆる種類の建築材料のさまざまな要素に対応する包括的な法律です。CPRは、規格と標準試験方法の使用を通じて、材料性能情報の一貫性を確保するように設計されています。これらの試験方法は、ケーブルの発火のしやすさ、火がケーブルを伝わる速度と距離、ケーブルの燃焼によって発生する煙の量、ケーブルの燃焼副生成物の毒性、ケーブルの燃焼副生成物の腐食性などの重要な要素について、ケーブルの性能を測定するものです。この規制は、電線・ケーブル分野でのハロゲン化合物の使用を抑制するものです。EUの建設部門は非ハロゲン電線・ケーブルを採用するよう指導されており、そのためハロゲン化ポリマーの市場は同地域で伸び悩んでいます。

アメリカ国立衛生研究所によると、連邦レベルでの調達規制や政策により、ポリ塩化ビニル(PVC)、塩素化ポリエチレン(CPE)、塩素化PVCなどの特定のハロゲン化プラスチックの使用が制限される可能性があります。ハロゲン化ポリマーの規制と環境問題により、世界の電線・ケーブルメーカーは、ハロゲン化ポリマーの使用を制限または廃止する自主的な方針を打ち出しています。

機会: EV インフラにおけるケーブル需要の増加

電気自動車 (EV) インフラの急速な成長は、電線・ケーブル複合材市場に大きな影響を与えており、EV 充電ネットワークの要件を満たす EV 専用ケーブルの需要が高まっています。電気自動車の普及に伴い、効率的で耐久性のある充電ネットワークの需要が増加しています。これには、これらを効率的かつ安全に処理できる高電流・高電圧対応の充電ケーブルの必要性も伴います。レベル 1、レベル 2、DC 急速充電 (DCFC) などのさまざまな充電規格では、ケーブルは高いアンペア数と電圧に対応する必要があります。これらのケーブルは、耐久性と柔軟性のために高品位の熱可塑性エラストマー (TPE) または架橋ポリエチレン (XLPE) 絶縁体を使用して構築され、繰り返しの使用と環境への曝露に対応しています。EV充電ケーブルの信頼性と安全性は、頻繁な抜き差し、天候の変化、物理的ストレスの可能性を考慮すると、非常に重要です。ケーブルは、これらの課題に対応するため、摩耗、火災、紫外線暴露、化学薬品に耐える必要があります。UL 2250 や IEC 61851 のような規格に準拠した安全性は、高負荷下での安全な操作のために必須であり、強力な外被と補強された内部構造は、摩耗や損傷に対抗する役割を果たします。電気モビリティへの世界的なシフトにより、信頼性が高く弾力性のある充電ソリューションが急務となっており、ケーブルはこのインフラの中心的な構成要素となっています。電気自動車 (EV) が主流になるにつれ、さまざまな車両や充電構成に対応できる充電ケーブルの需要が高まっています。EV 充電インフラへの投資が増加しているため、高品質のケーブルに対する需要が高まっています。EV の購入に対する奨励金、充電ステーションの設置に対する補助金、エンドツーエンドの充電ネットワークの開発計画が、EV 充電ケーブルの需要を促進しています。これは、高速充電ポイントがあるためです。これらの充電ポイントのほとんどはスマートグリッドシステムを組み込んでいるため、電力転送とデータ通信を強化するケーブルが必要です。

課題: 過酷な条件下での絶縁耐久性の向上

絶縁体の耐久性は、電線・ケーブル分野、特に海底ケーブルにおいて重要な懸念事項です。これらのケーブルは海底に敷設され、深く、しばしば乱流の海域を横断するため、極度の圧力、高い塩分濃度、および温度変動に耐える絶縁材料が必要です。時間が経つにつれて、このような条件は絶縁の劣化をもたらし、潜在的な故障や性能低下を引き起こす可能性があります。ケーブルの長い寿命にわたって絶縁体を無傷のまま機能させることは、運用の信頼性を維持し、高価な修理や交換を抑えるために重要です。この問題を解決するには、過酷な水中環境に耐える耐久性の高い絶縁材料を開発するための材料科学と工学の継続的な改善が必要です。水分の侵入は持続的な脅威であり、絶縁抵抗を著しく低下させ、電気的故障を引き起こす可能性があります。また、化合物中の不純物、粗い添加物、重金属も絶縁特性を低下させます。必要なすべての特性、耐熱性、耐薬品性、機械的強度、難燃性、および長期耐久性を兼ね備え、過度のコストや環境への影響を伴わないコンパウンドの開発は、技術的に複雑で、高度な配合と製造精度が要求されます。

主要企業・市場シェア

ワイヤー・ケーブル用コンパウンドのエコシステム分析では、原料サプライヤー、メーカー、流通業者、エンドユーザーなど、さまざまな利害関係者の相互関係を特定・分析します。原料サプライヤーは、ポリマー、樹脂、バインダーを提供します。ディストリビューターとサプライヤーは、サプライチェーンを合理化し、業務効率と収益性を向上させるために、製造会社とエンドユーザーとの接点を確立します。

種類別では、非ハロゲン分野が2030年に大きな市場シェアを占めるでしょう。

非ハロゲンワイヤーケーブルコンパウンドは、主にワイヤー&ケーブル産業で使用されています。非ハロゲン(ハロゲンフリー)コンパウンドは、ハロゲンケーブルから発生する副産物のように、燃焼時に有毒ガス(塩化水素やダイオキシンなど)や激しい煙を排出しません。このため、健康リスクが大幅に低減され、緊急時の避難経路がより安全で明確になります。ハロゲンフリーケーブルは耐火性に設計されており、火災の伝播速度を遅らせます。また、煙の発生が非常に少なく、有毒な酸性ガスの発生を防ぐことができるため、換気が制限された公共エリア、ビジネスビル、病院、交通機関などでは特に重要です。ハロゲンを使用していないため、燃焼時に腐食生成物を放出しません。

そのため、デリケートな電子機器、HVAC 装置、および隣接するインフラを酸による損傷から保護します。ハロゲンフリーケーブルは、より環境に優しい建築基準を満たし、LEED などの認証の取得を支援します。空気中の有害物質を最小限に抑え、より健康的な雰囲気を実現し、商業用および工業用での持続可能性を促進します。ノンハロゲン材料は、柔軟性、耐摩耗性、化学薬品や過酷な温度への耐性に優れています。この柔軟性により、家電製品から過酷な産業環境まで、要求の厳しい用途に適しています。防火、衛生、環境規制の強化により、特に人口の多い場所や重要なインフラストラクチャでは、低発煙性でハロゲンフリーの材料の適用が推奨または義務付けられています。

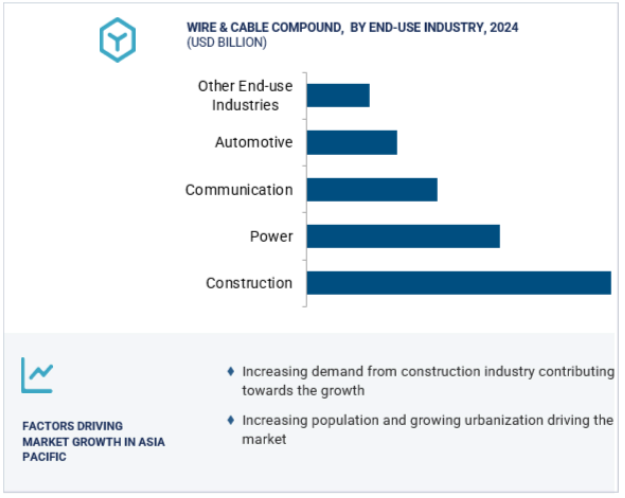

エンドユーザー別では、建設業界が予測期間中に市場を支配する見込みです。

建設エンドユーザー別のワイヤ・ケーブルコンパウンド市場は、住宅、商業ビル、工業用ビルにおける安全性、信頼性、耐久性に優れた配線ソリューションに対する需要の高さから急成長しています。

現在の建設では、配電、照明、電気通信、セキュリティシステム、ビルオートメーションのために大量の電気配線が必要です。電線・ケーブルコンパウンドは、これらの目的に必要な絶縁と保護を提供するため、新築時だけでなく改修時にも不可欠な部品となります。建築配線用コンパウンドは、機械的強度、電気絶縁性、高耐熱性、優れた絶縁性、低発煙性および低有害燃焼生成物を提供する必要があります。これらの特性により、特に高層ビルや人口密度の高いビルでは、積極的な建築基準法や火災安全基準に適合することができます。都市化、商業施設への投資の増加、スマートビルの普及は、電線・ケーブルコンパウンドの需要を刺激しています。例えば、アメリカ国勢調査局および IBEF のデータでは、建築許可や大規模な開発プロジェクトへの投資の増加が指摘されており、これは高度なケーブル材料に対する需要の増加を反映しています。建設部門では、持続可能性の目標を達成し、火災発生時の安全衛生リスクを軽減するため、低発煙、ハロゲンフリー、環境に優しいコンパウンドの採用が進んでいます。

施設やインフラには、温度、湿度、および機械的ストレスがかかる可能性のある条件下で、何十年にもわたって完全性を維持するケーブル配線が必要です。高度に開発された化合物は、このような重要なシステムの寿命と信頼性を向上させます。

アジア太平洋地域で急成長している建設、自動車、電子部門は、ワイヤ・ケーブルコンパウンドの重要なユーザーです。例えば、中国とインドは自動車製造の世界的リーダーであり、高度で特殊な配線システムを必要とする電気自動車の普及が進んでいます。この地域は、発電、スマートグリッド、再生可能エネルギー (ソーラーおよび風力計画) に多くの投資を行っています。これらの進歩には、送電、信頼性、セキュリティのために最新の高性能ケーブル材料が必要です。5Gとブロードバンド拡大のための光ファイバーケーブルの大量導入は、地域全体で高速でエラーのないデータ伝送を促進するコンパウンドの需要を促進しています。この地域の巨大な人口増加と電力やデジタルサービスへのアクセスの増加により、都市部や農村部では高品質で弾力性のある電線・ケーブルシステムの必要性が高まっています。

この地域には、Hanwha Solutions Corporation (韓国)、SCG (タイ)、Riken Technos Corp (日本)、Vitahco (ベトナム) などの主要なワイヤーおよびケーブルコンパウンドメーカーがあります。これらの企業は、常にプレゼンスを拡大し、グローバルレベルでメーカーやサプライヤーと協力しようとしているため、アジア太平洋地域のワイヤ・ケーブルコンパウンド市場の成長に大きく貢献しています。

2025年4月、SyensqoとSinopecは、先端材料と特殊化学品における協力関係を促進するための戦略的パートナーシップ枠組み契約に調印しました。このパートナーシップは、民間航空宇宙、輸送、エネルギー、電子、工業分野など、さまざまな分野での事業開発機会や用途開発を模索するものです。SyensqoとSinopecは、両社の専門知識を活用することで、イノベーションを促進し、これらの産業の進化する需要を満たす持続可能なソリューションを提供することを目指しています。

2025年2月、アビエントコーポレーションは、ECCOH XL 8054の発売により、ECCOH XL架橋型難燃性ソリューションの拡大を発表しました。低発煙・低ヒュームの電線・ケーブル絶縁用に開発されたこのソリュー ションは、ヨーロッパの厳しい電気・電子火災安全規制を満たすことができます。

2023年6月、ボレアリスGmbHは、再生ポリプロピレンコンパウンドの欧州大手メーカーであるリアリティS.p.A.を買収。この投資により、50,000 トンのリサイクルコンパウンド生産能力が追加され、持続可能なソリューションに対する顧客需要の高まりに対応することで、ボレアリスのサーキュラーポートフォリオが強化されました。

2021年11月、アビエントコーポレーションは、電気通信および産業用ケーブルメーカー向けに新しいECCOHグレードを発売しました。これらの材料は、低発煙・発煙ノンハロゲン(LSFOH)ポートフォリオを拡大し、ケーブルの寿命を延ばすことで廃棄物を削減できる新しいソリューションを提供します。

電線・ケーブルコンパウンド市場の主要プレーヤー

Borealis GmbH (Austria)

Syensqo (Belgium)

Evonik Industries (Germany)

DuPont (US)

Avient Corporation (US)

Eastman Chemical Company (US),

Exxon Mobil Corporation (US)

Hanwha Solutions Corporation (South Korea)

SCG (Thailand)

Trelleborg AB (Sweden)

Electric Cable Compounds, Inc. (US)

Orbia (Alphagary) (UK)

RIKEN TECHNOS CORP (Japan)

【目次】

はじめに

29

研究方法論

33

要旨

42

プレミアムインサイト

46

市場概要

50

5.1 はじめに

5.2 市場ダイナミクス 動因:再生可能エネルギー資源開発のための政府支出および民間支出の増加 ・ 軽量で低燃費の自動車需要の増加 ・ オフショア、海洋、航空宇宙、石油・ガス分野での先端ワイヤ&ケーブル需要の増加 制約:ハロゲン化ポリマーの使用を制限する政府規制 ・ 世界的な貿易戦争の激化 チャレンジ:ワイヤレス通信技術の増加 ・ 過酷な条件下での絶縁耐久性の強化

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標の導入 GDPの動向と予測 建設産業の動向 電力産業の動向

5.6 バリューチェーン分析

5.7 エコシステム分析

5.8 価格分析 エンドユーザー別電線・ケーブルコンパウンド平均販売価格推移(2024年) エンドユーザー別電線・ケーブルコンパウンド平均販売価格推移(2022-2025年) 種類別電線・ケーブルコンパウンド平均販売価格推移(2022-2025年) 用途別電線・ケーブルコンパウンド平均販売価格推移(2022-2025年) 地域別電線・ケーブルコンパウンド平均販売価格推移(2022-2025年

5.9 貿易分析 輸入シナリオ(HSコード761410) 輸出シナリオ(HSコード761410)

5.10 技術分析 主要技術- バンバリーミキシング/インターナルミキシング- 二軸押出(コンパウンド押出機)- ロールミリング/二本ロールミル 補足技術- 押出工程- バルカナイズ

5.11 電線・ケーブルコンパウンド市場におけるAI/ジェネレーティブAIのインパクト 電線・ケーブルコンパウンド市場におけるAIのトップユースケースと市場の可能性 電線・ケーブルコンパウンド市場におけるAIの導入事例 顧客の電線・ケーブルコンパウンド市場におけるジェネレーティブAIの導入準備状況

5.12 特許分析 導入方法論 特許の種類別洞察 特許の法的地位 管轄区域分析 上位出願者 日立金属株式会社の特許一覧 ボレアリスAGの特許一覧 エイコンパウンド株式会社の特許一覧

5.13 規制の状況 規制機関、政府機関、その他の組織

5.14 主要な会議とイベント(2025-2026年

5.15 事例分析 アビエント・コーポレーションが架橋型難燃剤を発売 エクソンモービル・コーポレーションが生産能力を拡大 アルファガリーがシャクン・ポリマーズ・プライベート・リミテッドの主要株を取得

5.16 顧客ビジネスに影響を与える動向と混乱

5.17 投資と資金調達のシナリオ

5.18 2025年US TARIFFの影響 – ワイヤー&ケーブルコンパウンド市場 イントロダクション 主なTARIFFレート 価格の影響分析 国・地域への影響 – アメリカ – ヨーロッパ – アジア太平洋 エンドユーザー別産業レベル影響

ワイヤ&ケーブルコンパウンド市場:種類別

94

6.1 導入

6.2 コスト効率、優れた難燃性、機械的耐久性が市場を牽引するポリ塩化ビニル(PVC)塩素化ポリエチレン(CPE)ハロゲン化ポリマー

6.3 非ハロゲン系ポリマー 厳しい政府規制と火災安全規制が市場を牽引 架橋ポリエチレン(XLEP) 熱可塑性エラストマー(TPE) 熱可塑性オレフィン(TPO) 熱可塑性ポリウレタン(TPU) 熱可塑性バルカネート(TPV)

ワイヤー&ケーブルコンパウンド市場、用途別

102

7.1 導入

7.2 建築用電線 スマートビルディングの統合とモジュール建築が技術革新を促進

7.3 電力ケーブル 再生可能エネルギーへの世界的シフトと送電網の近代化が市場を牽引

7.4 海底ケーブル 海底接続ブームがコンパウンド革新を促進

7.5 通信ケーブル ファイバーの拡大がワイヤー&ケーブルコンパウンドの需要を促進

7.6 自動車用配線 電気自動車の需要拡大が市場を牽引

7.7 その他の用途

ワイヤー&ケーブルコンパウンド市場:エンドユーザー別

116

8.1 導入

8.2 建設 インフラ整備への政府支出の増加 商業用家庭用工業

8.3 電力 クリーンでグリーンなエネルギーの採用拡大が需要を牽引 原子力発電所 風車発電所

8.4 通信 4G、5G などの技術導入が需要を牽引する中高圧絶縁ケーブル 低圧電力ケーブル絶縁 誘電体絶縁

8.5 自動車 電気自動車に対する需要の高まりがバッテリー電気自動車やハイブリッド車用ケー ブル市場を牽引

8.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 5559

- p-tert-ブチルベンズアルデヒドの世界市場

- 2-シアノ-3-(4-モルホリニル)-2-プロペン酸エチルエステル(CAS 6630-64-4)の世界市場2019年~2024年、予測(~2029年)

- 北米の力率改善市場(2025 – 2030):無効電力別、種類別、販売チャネル別、用途別、地域別分析レポート

- ネオデカン酸ビスマス:グローバル主要企業の市場シェア2026年(16%含有、20%含有、28%含有)

- 油田掘削流体の中国市場:水性流体、油性流体、その他

- 真空コンデンサの中国市場:固定真空コンデンサ、可変真空コンデンサ

- 世界のMEA可変周波数ドライブ市場規模(2025年~2030年):ポンプ、ファン&ブロワ、コンプレッサ、コンベア、その他

- ダイヤモンドワイヤー切断機の世界市場2025:メーカー別、地域別、タイプ・用途別

- ガスタービンの世界市場(2026-2033):市場規模、シェア、動向分析

- アルキルフェノールエーテル硫酸塩市場:グローバル予測2025年-2031年

- 油圧ローラーレベラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- COBフォトライト市場2025年(世界主要地域と日本市場規模を掲載):150W未満、150W-300W、300-600W、600W以上