市場概要

アディティブ・マニュファクチャリング(AM)としても知られる3Dプリンティングは、デジタルファイルと材料の助けを借りて3次元の立体物を印刷することである。3Dプリンティングでは、金属、セラミック、ワックス、パウダー、フィラメントが一般的に使用される。オブジェクトは、オブジェクトが作成されるまで、材料の連続した層を配置することによって作成されます。各層は、物体の断面を薄くスライスしたものとして見ることができる。3Dプリンティングでは、従来の製造方法よりも少ない材料で複雑な形状を作ることができる。

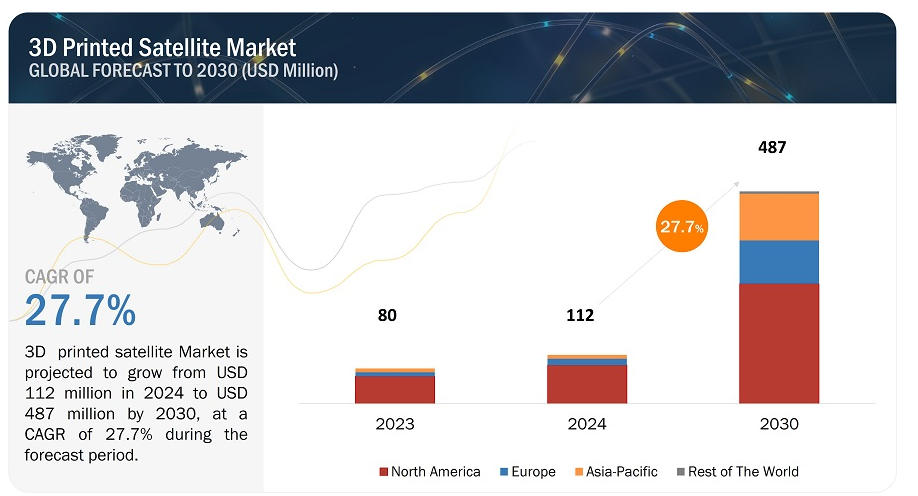

3Dプリント衛星市場は、2024年の1億1,200万米ドルから2030年には4億8,700万米ドルへと、2024年から2030年までの年平均成長率(CAGR)27.7%で成長すると予測されている。軽量で燃費の良い衛星への需要の高まり、衛星部品の小型化、衛星に使用される部品やコンポーネントの強度と耐久性の向上、コンポーネントの柔軟な設計、コスト効率など、3Dプリンター衛星産業の成長を後押しする要因は数多くある。北米とヨーロッパ地域で3Dプリンターの採用が増加していることは、3Dプリンティング衛星市場の需要を増大させている主な要因の1つである。

今後数年間で、衛星用3Dプリンティング市場は、プリンター技術、材料、プリンティング技術の大幅な進歩が見込まれている。衛星コンポーネントの効率的な製造という衛星業界のニーズに特化して、製造時間を短縮するプロセスを開発するイノベーションが進行中である。先進的な3Dプリンターは、衛星製造分野での3Dプリンティングの採用を加速するため、最先端技術で設計されています。

3Dプリント衛星市場の衛星コンポーネント3Dプリンターメーカーや材料サプライヤーなどの関係者は、宇宙産業における3Dプリントの需要増加に対応するため、新しく革新的な技術の開発に注力している。衛星3Dプリンティングを提供する企業は、この技術を開発するためにパートナーシップを結び、機能を強化した衛星コンポーネントの3Dプリンティングに使用できる新しい材料を探求している。

3Dプリンティング衛星市場のダイナミクス:

推進要因 推進要因:製造コストとプロセスのダウンタイムの削減

機能部品の設計と製造に必要な時間を短縮する3Dプリンティング技術の能力は、製造ラインの再構成や再調整を行うことなく、プロトタイプを迅速に製造することにつながる。少量から中量の用途では、3Dプリンティングによって高価な工具の製造が不要になり、コスト、リードタイム、それに伴う労力が削減されます。

また、AM技術により、ユーザーは複雑な形状や複雑な特徴を持つ製品やコンポーネントを設計できるため、設計の専門家に頼る必要がなくなり、それに伴うコストも削減できる。また、従来の方法で製造されている製品に変更を加えるには、多額の投資が必要となる。従来の製造方法では、(設備の老朽化やその他の理由で)製造工程が変更された場合、製造ライン全体を再設定して調整する必要があるため、金型に多額の投資が必要となり、工場のダウンタイムが長引く可能性がある。しかし、3Dプリンターを使用すれば、そのような変更はCADファイルに簡単に実装でき、新しい製品をすぐに印刷できます。最近、GSK Precision Co. (Ltd.(台湾)は、3Dプリンティング技術を使用して、プロトタイプ作成コストを5~10%削減し、製品開発サイクルを1カ月短縮したことを実証した。

制約:高い初期コスト

3Dプリンティング衛星市場が直面している重大な制約の1つは、衛星製造に付加製造技術を導入することに伴う初期コストの高さである。3Dプリンティングは、カスタマイズ、ラピッドプロトタイピング、複雑な形状など数多くの利点を提供する一方で、高度な3Dプリンティング機器、材料、専門知識の取得に必要な初期投資は相当なものになる。

衛星メーカーや宇宙機関は、厳しい予算制約の中で運営されていることが多く、3Dプリンティング技術への移行にかかる初期費用が採用の障壁となる可能性があります。さらに、衛星部品に特化した3Dプリンティングプロセスの開発と最適化のコスト、厳しい品質基準と安全基準の遵守を保証するコストも、初期財政負担の一因となっています。さらに、衛星用3Dプリンティングの初期コストが高いため、資金力の乏しい小規模な衛星メーカーや新興企業が市場に参入できず、業界内の競争とイノベーションが制限される可能性がある。

機会: 印刷技術の急速な進歩

3Dプリンティングは、設計やプロトタイピングという当初の用途から、機能部品の製造へと移行しつつある。3Dプリンティングでは、従来の製造プロセスとは異なり金型が不要なため、特にラピッドプロトタイピングや短納期生産に採用されている従来の製造プロセスに関連する課題(金型コストの上昇など)を克服するのに役立つ。従来の製造プロセスでは、1個あたりの製造コストは低いものの、金型にかかる初期コストが高いため、少量生産ではコストが高くなります。また、3Dプリンティング技術は、パーツを何層にも重ねることで、製造時に発生する廃棄物の削減にも役立つ。マス・カスタマイゼーションもまた、3Dプリンティングが従来の製造、特に短納期の製造に対して優位性を持つ分野である。

どのような部品が3Dプリンティングで印刷可能になるかはまだ不明で、従来の製造方法では生産が不可能な場合もある。この不確実性にもかかわらず、3Dプリンティングは、特定の種類の製品や部品において、メーカーと顧客の間の物流リンクに影響を与える可能性のあるサプライチェーン管理をアップグレードすることができる。また、3Dプリンティング市場は、プリンターや印刷技術の進歩、印刷材料の改善、関連する労働力のスキルセットの開発を経験している。

課題:製品品質の確保

3Dプリンティングは、特に宇宙産業において、高度にカスタマイズされた設計と製品を提供する。しかし、機能製品のAMに必要な材料は限られており、高度にカスタマイズされた製品を開発する可能性に課題がある。3Dプリンティング業界は、特に同じプリンティングマシンや異なるマシンで繰り返し製造する場合、最終製品の品質を確保する必要があります。製品の品質、特に正確さと性能は、材料、印刷技術、特に温度と圧力など、いくつかの要因に左右される。いかなる変化も最終製品の品質に影響を与える可能性がある。しかし、既存の3Dプリンティング技術における技術的進歩や、独自の用途ニーズに応じた新素材[Marforged社(米国)のONYXやColorFabb社(オランダ)のWoodFillなど]の導入により、製品品質に関連するこの課題を克服できると期待されている。

コンポーネント別では、住宅分野が予測期間中に最も高いCAGRで成長すると予測されている。

コンポーネントに基づいて、3Dプリント衛星市場はアンテナ、ブラケット、シールド、ハウジング、推進力に分類される。ブラケットセグメントは予測期間中に最も高いCAGRで成長すると推定される。3Dプリンティングは、複数の部品を1つの統一された構造に組み合わせることを可能にする。これにより、衛星ハウジング内の複雑さ、組み立て時間、潜在的な故障箇所が削減される。材料科学と積層造形技術の進歩は、3Dプリント衛星筐体セグメントの能力を拡大し続け、このセグメントのさらなる採用と市場成長を促進する。

用途別では通信分野が市場を支配する

3Dプリンター衛星市場は、用途別に技術開発、通信、ナビゲーション、地球観測・リモートセンシングに区分される。予測期間中、市場を支配するのは通信セグメントである。これは、3Dプリント衛星がワイヤレス衛星インターネットの進歩と小型ハードウェアシステムの開発を可能にし、高速接続の需要増加に対応しているためである。

予測期間中、北米地域が市場を支配

北米は、2024年から2030年までの予測期間中、3Dプリント衛星市場をリードすると予想されている。この地域は、2024年に3Dプリント衛星市場で最大のシェアを占めると推定されている。米国が3Dプリント衛星市場を支配し、宇宙探査の専門知識と高度なプリント技術を活用している。Maxar Space systemsやNorthrop Grumman Corporationのような大手企業は、複雑な衛星部品に3Dプリントを使用し、スピード、軽量設計、コスト削減に注力している。現在進行中の研究は、宇宙環境に適した材料の改良を目指している。衛星コンステレーションにおける米国の強力な地位が、3Dプリンティングによる手頃な価格と効率性を後押ししている。政府の支援、民間投資、国のリーダーシップに支えられた力強い成長は、この変革的な分野を後押しするだろう。

主要企業

3Dプリンター衛星企業の主要プレーヤーは、Maxar Space Systems(米国)、Boeing(米国)、3D Systems(米国)、Northrop Grumman Corporation(米国)、Fleet Space Technologies Pty Ltd(オーストラリア)である。これらのプレーヤーは、3Dプリント衛星市場でのプレゼンスを拡大するために様々な成長戦略を採用している。

2024年3月、ボーイングは米宇宙軍宇宙システム司令部向けに12番目の広帯域グローバルSATCOM(WGS)通信衛星を建造する4億3960万米ドルの契約を獲得した。WGSコンステレーションは、米軍とその同盟国に大容量で安全かつ弾力性のある重要な通信機能を提供する。

2023年11月、SWISSto12はタレス・グループ(フランス)と共同で、空中、陸上、海上プラットフォーム用のアクティブ電子ステアラブル・アンテナ(AESA)を開発中であると発表した。SWISSto12のAESAは、従来のパッチアンテナの代わりに革新的な3Dプリント小型ホーンアンテナを使用している。SWISSto12の3Dプリントアンテナは、タレスが提供した平面ビームフォーマーに搭載された。

2023年9月、SWISSto12は多国籍ユニバーサルバンクであるUBSスイスAGから2,806万米ドル(2,500万スイスフラン)の運転資金融資を受けた。この融資によりSWISSto12は、静止型小型衛星ハミングサットに対する顧客の旺盛な需要に応えるため、柔軟な成長資金を提供する。

2023年10月、Maxar Space Systems社(米国)は、太陽電気推進(SEP)シャーシの構造に不可欠なノード部品の製造・納入にZenith Tecnica社を採用。

2023年5月、フリート・スペース・テクノロジー社は、シリーズC資金調達ラウンドを成功裏に完了し、5,000万豪ドル(3,310万米ドル)の資金調達を受けた。この資金調達は、オーストラリアのベンチャーキャピタルであり、既存の投資家でもあるBlackbird社が主導した。Grok Ventures、Alumni Ventures、Hostplusもこのラウンドに参加した。

2023年3月、Swissto12はSt12 RF Solutions, Inc.の設立を発表した。新会社はニューハンプシャー州マンチェスターに事業所を構え、先進的なRFソリューションの商品化に向けて、米国内の政府や産業界のパートナーとの提携に注力する。

2023年2月、ロッキード・マーチンは通信中継用の3Dプリント無指向性アンテナを発表した。この新しいアンテナには、積層造形でしか製造できないユニークな幾何学的特徴があります。これらの特徴は特に、アンテナの前身であるメッキやはんだ付け作業に関連する欠陥削減に貢献している。このアンテナはGPS III衛星に組み込まれている。

【目次】

1 はじめに (ページ – 18)

1.1 調査目的

1.2 市場の定義

1.2.1 対象と除外項目

表1 含有項目と除外項目

1.3 調査範囲

1.3.1 対象市場

図1 3Dプリント衛星市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

表2 米ドル為替レート

1.5 利害関係者

1.6 景気後退の影響

2 調査方法 (ページ – 23)

2.1 調査データ

図2 調査プロセスの流れ

図3 調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次調査回答者

2.1.2.2 一次情報源からの主要データ

2.1.2.3 業界専門家からの洞察

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.2.4 景気後退の影響分析

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.1.1 市場規模推計方法(需要サイド)

図4 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

図5 トップダウンアプローチ

2.4 データ三角測量

図6 データの三角測量

2.5 研究の前提

2.6 研究の限界

2.7 リスク評価

3 エグゼクティブサマリー(ページ – 34)

図 7 小型衛星は予測市場で最も急成長するセグメント

図 8 ブラケットセグメントが予測期間中に最も高い成長を示す

図 9 予測期間中、通信分野が最大セグメントとなる

図 10 2024 年には北米が最大の市場シェアを占める

4 プレミアムインサイト(ページ数 – 37)

4.1 3Dプリンティング衛星市場におけるプレーヤーにとっての魅力的な機会

図 11 3Dプリンティング技術への政府投資の増加が市場を牽引

4.2 3Dプリンティング衛星市場(衛星質量別

図 12 小型衛星が予測期間中に最も高い成長率を記録する

4.3 3Dプリント衛星市場:コンポーネント別

図 13 予測期間中、住宅が他のセグメントを上回る

4.4 3Dプリント衛星市場:用途別

図 14 予測期間中、通信分野が市場の主導的地位を確保する

5 市場概観(ページ – 39)

5.1 はじめに

5.2 市場ダイナミクス

図 15 3 次元プリンティング衛星市場のダイナミクス

5.2.1 推進要因

5.2.1.1 衛星製造における機能部品のカスタマイズニーズ

5.2.1.2 衛星製造におけるコスト効率化

5.2.1.3 宇宙産業における軽量部品の需要の増加

図 16 マクサーの軌道上の 3d プリント衛星部品(2016 年~2019 年

5.2.1.4 政府による3Dプリンティングプロジェクトへの投資

表3 3Dプリンティングプロジェクトに対する政府の資金援助

5.2.1.5 宇宙コンポーネントの短いサプライチェーン

図 17 宇宙コンポーネントのサプライチェーンの流れ

5.2.2 阻害要因

5.2.2.1 3Dプリンティング装置のコストが高い

5.2.2.2 厳しい業界認証と工程管理の欠如

5.2.3 機会

5.2.3.1 生産時間を短縮する新しい 3D プリント技術の開発

図 18 クリップと他の 3D プリント技術の比較

5.2.3.2 印刷技術の進歩

5.2.4 課題

5.2.4.1 製品品質のコンプライアンス

5.2.4.2 入手可能な原材料の制限と高コスト

5.3 顧客のビジネスに影響を与えるトレンドと混乱

図19 顧客のビジネスに影響を与えるトレンドと混乱

5.4 バリューチェーン分析

図20 バリューチェーン分析

5.4.1 研究開発

5.4.2 原材料

5.4.3 コンポーネント/製品メーカー(OEM)

5.4.4 インテグレーターおよびシステムプロバイダー

5.4.5 エンドユーザー

5.5 価格分析

5.5.1 3Dプリンティング衛星の主要メーカー別平均販売価格

図21 3Dプリンティング衛星の平均販売価格(主要プレーヤー別

表4 3Dプリンティング衛星の主要メーカー別平均販売価格(百万米ドル)

5.5.2 3Dプリンティング衛星の平均販売価格(衛星質量別

表5 3Dプリンティング衛星の衛星質量別平均販売価格(百万米ドル)

5.5.3 指標価格分析(地域別

表6 指標価格分析(地域別

5.6 運用データ

表7 3Dプリンティング衛星コンポーネントの運用データ(衛星質量別)(2021~2023年

表8 3Dプリンティング衛星コンポーネントの運用データ(地域別)(2021~2023年

5.7 体積データ

表9 3dプリンティング衛星コンポーネントの数量データ、地域別、2021~2030年

5.8 エコシステムマップ

5.8.1 著名企業

5.8.2 民間企業および中小企業

5.8.3 エンドユーザー

図 22 エコシステムマップ

表10 エコシステムにおける企業の役割

5.9 ユースケース分析

5.9.1 積層造形によるチタン製インサートの再設計

5.9.2 衛星搭載構造における3Dプリンティング

5.9.3 3Dプリンティングによるエンジンの最適化

5.9.4 レーザー金属積層法によるエンジンブレードの修理

5.9.5 流体システムにおける3dプリンティング

5.10 技術分析

5.10.1 革新的な3Dプリンティング技術

表11 革新的な3dプリンティング技術

5.10.2 4dプリンティング

図23 4dプリンティング

5.10.3 人工知能

5.11 3Dプリンティング衛星市場の技術ロードマップ

図 24 技術ロードマップの導入

図25 3Dプリンティング衛星技術の進化(2020~2030年

図26 3Dプリンティング衛星に関する技術動向

5.12 規制情勢

表 12 北米:規制機関、政府機関、その他の組織

表 13 欧州:規制機関、政府機関、その他の団体

表 14 アジア太平洋地域:規制機関、政府機関、その他の団体

5.13 貿易データ分析

5.13.1 人工衛星、サブオービタル・宇宙船打ち上げロケットを含む宇宙船の輸入額(HSコード:880260)

図27 輸入データ、国別、2018~2022年(千米ドル)

表15 輸入データ、国別、2018~2022年(千米ドル)

5.13.2 人工衛星、サブオービタル&宇宙船ロケットを含む宇宙船の輸出額(HSコード:880260)

図28 輸出データ、国別、2018-2022年(千米ドル)

表16 輸出データ、国別、2018-2022年(千米ドル)

5.14 主要会議・イベント(2024-2025年

表17 主要会議・イベント(2024-2025年

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図 29 3d プリント衛星の購入プロセスにおける関係者の影響(衛星質量別

表18 3Dプリンティング衛星の購入プロセスにおける関係者の影響(衛星質量別)

5.15.2 購入基準

図 30 3Dプリンティング衛星の主な購入基準(衛星質量別

表 19 3d プリント衛星の主な購買基準(衛星質量別

5.16 衛星製造のビジネスモデル

図 31 人工衛星製造のビジネスモデル

5.16.1 受注生産

5.16.2 標準化プラットフォーム

5.16.3 コンステレーション製造

5.17 総所有コスト

表20 総所有コスト

5.18 従来の印刷方法に対する3Dプリンティングの利点

表21 3Dプリンティングと従来のプリンティングの比較

表22 3Dプリンティングと従来のプリンティングの属性比較

5.19 3Dプリント衛星のアウトソーシング

図 32 3Dプリント衛星製造におけるメイカースペースとアウトソーシングサービス

5.2 投資と資金調達のシナリオ

図 33 新興宇宙企業への投資(投資家タイプ別、2022 年

図34 ベンチャーキャピタルの資金調達額(2017~2022年

図35 上位10カ国のベンチャーキャピタルからの資金調達(2022年

6 業界の動向(ページ数 – 73)

6.1 はじめに

6.2 技術動向

図 36 技術動向

6.2.1 人工衛星の小型化

6.2.2 先端材料

6.2.3 エレクトロニクスの統合

6.2.4 ハイブリッド製造

6.2.5 大規模宇宙3Dプリンティング

6.3 メガトレンドの影響

6.3.1 グローバルな接続性と通信

6.3.2 宇宙探査と商業化

6.3.3 持続可能性

6.4 サプライチェーン分析

図 37 サプライチェーン分析

6.5 特許分析

図38 特許分析

表23 特許分析

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 8984

- セキュリティスクリーニング市場レポート:製品タイプ(X線スクリーニングシステム、爆発物痕跡検出器、電磁金属検出器、靴スキャナー、液体スキャナー、生体認証システム)、用途(交通機関、政府機関、商業施設)、地域別 2024-2032

- 矯正プレスの世界市場

- トリメチルシリルブロモアセテートの世界市場

- 世界のUV殺菌装置市場(2025 – 2030):UVランプ別、リアクターチャンバー別、石英スリーブ別、コントローラーユニット別分析レポート

- 世界のトランス2,5-ジメチルピペラジン市場

- エレクトリックブラストダイイングボックス市場:グローバル予測2025年-2031年

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- 半導体マスクアライナの世界市場2025:種類別(自動、半自動、手動)、用途別分析

- ソルガムサイレージ接種材料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 医療用キックバケットの世界市場2025:種類別(12クォート、13クォート、8.5クォート、その他)、用途別分析

- 舌下免疫療法の世界市場

- 有機元素分析装置の世界市場