市場概要

胸骨閉鎖システムの世界市場規模は2024年に26億米ドルとなり、2025~2034年の年平均成長率は5.3%と予測されています。冠動脈疾患や先天性心疾患などの心血管系疾患の世界的な広がりにより、開胸手術、特に胸骨正中切開がより一般的になっています。

例えば、世界保健機関(WHO)の推計によると、心臓病は毎年1,790万人の死因となっています。また、疾病管理予防センター(CDC)の報告によると、アメリカでは毎年約65万9000人が心臓病で死亡しており、その結果、多くの心臓手術が行われています。さまざまな心臓手術があり、手術後の安定性を確保し、合併症を最小限に抑えるために、効果的な閉鎖方法が求められています。胸骨閉鎖システムの需要は、人口の高齢化と地域内の医療アクセスの拡大により、さらに増加しています。疾病負担の増大は、心臓手術における進化した胸骨閉鎖システムの緊急の必要性を浮き彫りにしています。

さらに、固定プレートシステム、再吸収性技術、抗菌剤コーティング装置など、胸骨閉鎖装置の改良が業績を伸ばしています。新しいシステムは感染リスクを最小限に抑え、患者の治癒と快適性を向上させます。外科医がこれらの技術を応用することで、手術の成功率が高まり、入院期間も短縮されたため、市場の発展が確実なものとなりました。術後合併症の顕著な減少は、患者の転帰を改善する先進的な胸骨閉鎖システムの有効性を実証しています。

胸骨閉鎖装置および材料は、胸部や心臓の手術で一般的に行われる胸骨正中切開などの手術後に、胸骨(胸骨)を安定させ閉鎖するために適用される医療機器および材料です。これらのシステムは、十分な治癒を促進し、剥離(再開通)を防ぎ、感染や機械的合併症のリスクを軽減するために、胸骨の半分を保持するように設計されています。これらのシステムには、ワイヤー、硬質プレート、スクリュー、クリップ、ケーブルなどの閉鎖用具や、胸骨の再建や補強の際に使用される骨セメントが含まれます。

胸骨閉鎖システムの市場動向

市場では、ポリエーテルエーテルケトン(PEEK)やチタンなどのハイエンド材料の採用が拡大しています。これらは優れた生体適合性、耐食性、MRI画像適合性を有しています。

剛性の高いプレートシステムとの組み合わせによるインターロック機能は、胸骨閉鎖手技の安定性を高め、患者の転帰を改善し、術後合併症を最小限に抑えるのに役立っています。

さらに、低侵襲心臓処置の需要の高まりが、高度な胸骨閉鎖システムの需要を促進しています。このような処置は、外科的外傷や入院を最小限に抑え、患者の回復を早めます。

メーカーは、効果的な胸骨安定化を維持しながら、より小さな切開に対応する装置を開発しています。

胸骨閉鎖システムの市場は、個々の解剖学的構造や手術のニーズに合わせてオーダーメイドされる患者専用の装置に対する需要の高まりとともに進化しています。

さらに、企業はより正確な適合と合併症の減少を目指し、カスタムメイドのインプラントや閉鎖システムを作成する技術に投資しています。

トランプ政権の関税

医療機器の中国製部品や材料に対する関税の賦課は、胸骨閉鎖システムのアメリカ・メーカーにとってコスト増につながることが予想されます。

チタン、外科用ステンレス鋼、特定の特性を持つポリマーなど、必要不可欠なコンポーネントへの関税賦課は、市場拡大に大きな混乱を引き起こすと予想されます。

このため、胸骨閉鎖システムにより高いコストを支払うことが予想される病院やその他の医療機関などのエンドユーザーに、コスト増が転嫁される可能性があります。

関税は、特にアジア太平洋地域の医療機器メーカーの国際的なサプライチェーンを混乱させる可能性があります。コンプライアンス・コストの上昇、通関の遅延、複雑な取引規則により、インプットの入手が困難になる可能性があります。

大手医療機器メーカーは価格交渉を行い、サプライヤーの基盤を拡大することができるかもしれませんが、胸骨閉鎖装置市場の小規模メーカーは利益率を低く抑えることが予想されます。

胸骨閉鎖システム市場の分析

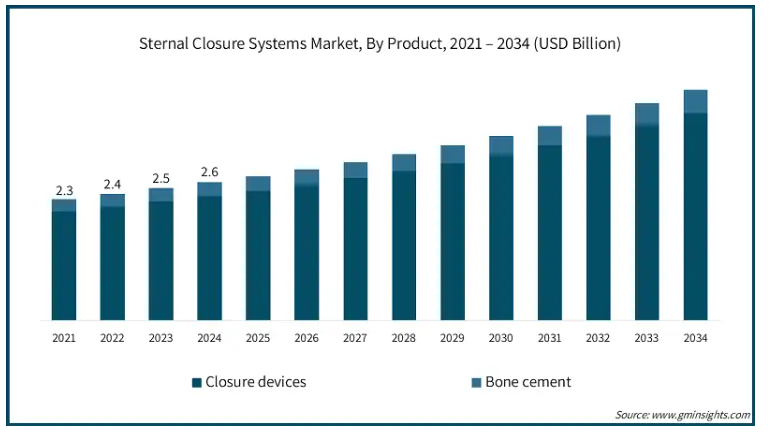

製品別に見ると、市場は閉鎖装置と骨セメントに二分されます。閉鎖装置セグメントはさらにワイヤー、プレートとスクリュー、クリップとストラップに細分化。2024年の売上高シェアは閉鎖装置が89.8%で最大。

冠動脈バイパス移植術や心臓弁置換術のような開心術の絶え間ない増加が胸骨閉鎖装置の需要を後押し。

例えば、National Heart, Lung, and Blood Instituteの報告によると、世界中で年間200万人以上が開心術を受けています。これらの手術には胸骨正中切開が必要なため、強固な閉鎖システムが不可欠です。

心血管系疾患が依然として世界的な死亡の主因であるため、手術後の骨固定を成功させるための需要は増加の一途をたどっており、心臓手術からの回復には閉鎖装置が必要です。この手術件数の多さは、信頼性の高い胸骨閉鎖システムの重要性が高まっていることを証明しています。

さらに、特に複雑な症例の閉鎖における高度な外科的アプローチと強固な固定方法は、多くの心臓外科ガイドラインで強く推奨されており、閉鎖装置の採用をさらに促進しています。

胸骨閉鎖システム市場は素材別に、ステンレススチール、チタン、ポリエーテルエーテルケトン(PEEK)に区分されます。ステンレス鋼セグメントは、2024年に14億米ドルの最大の売上高で市場を支配。

ステンレス鋼の胸骨閉鎖システムは、コスト予防の医療行為や地域で使用するためのチタンやPEEKベースのシステムに代わるコスト削減の選択肢です。ステンレス鋼は、高価格帯でなくとも、手術での日常的な使用に必要な機械的強度と硬度の要求を満たします。

この価格と性能の融合により、心臓胸部外科手術へのアクセス拡大を目指す公立病院や低・中所得国では、ステンレス鋼が第一の選択肢となります。

さらに、ステンレス・スチール製クロージャー・システムの素材特性は、構造的完全性を失うことなく効率的に滅菌できるため、大量購入や再利用制限措置によるコスト削減を促進します。

滅菌温度や機械的応力に対する安定性により、規制環境によっては繰り返し使用できるため、大量手術施設での費用対効果も向上します。

手技に基づき、胸骨閉鎖システム市場は胸骨正中切開、半胸骨切開、両側胸骨切開に区分されます。胸骨正中切開術セグメントは2024年に19億米ドルの最大の売上高で市場を支配。

胸骨正中切開は、冠動脈バイパス移植術(CABG)、弁置換術、心臓移植などの開心術の標準的な手術方法です。この手術手技の普及は、胸骨閉鎖システムに対する継続的な需要を生み出しています。

世界的な心血管疾患の有病率の上昇により、胸骨切開手術の件数が増加しており、適切な治癒を保証し、胸骨合併症を軽減する特殊な閉鎖装置の市場が拡大しています。

高齢者の増加も開胸手術の需要を促進しています。高齢者は骨粗しょう症や糖尿病などの合併症を発症するリスクが高いからです。国連の推計によると、2050年には世界の6人に1人が65歳以上の高齢者となり、2019年には11人に1人が65歳以上の高齢者となります。

さらに、米国国立衛生研究所(NIH)によると、HF入院患者の約75%が65歳以上であり、50%以上が75歳以上で発症しています。このことは、この年齢層に特化した高度な閉鎖システムの重要性を強調しています。

さらに、胸骨正中切開は、弁の修復/置換、先天性心欠損の修正、冠動脈バイパス移植などの幅広い処置に理想的であり、このセグメントの優位性を確実なものにしています。

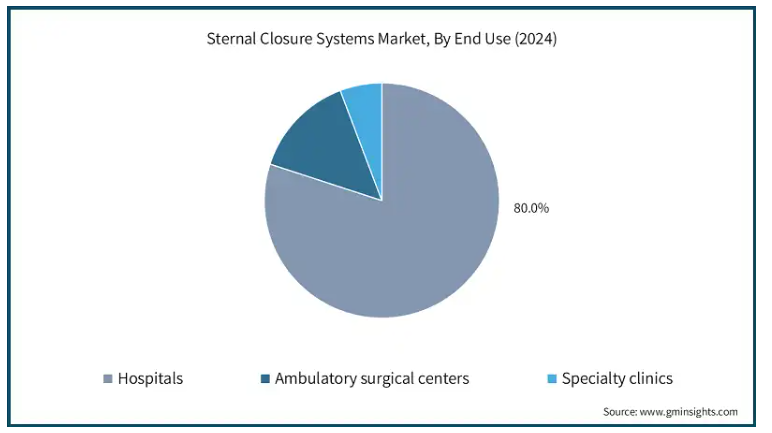

エンドユーザー別では、胸骨閉鎖システム市場は病院、外来手術センター、専門クリニックに区分されます。2024年の市場シェアは病院セグメントが80%で独占。

抗菌コーティング、強固な固定、生体適合性の向上を備えた先進的な胸骨閉鎖システムの適用は、感染リスクを低減します。病院は、規制基準を遵守し、患者の安全性指標を強化するために、これらのシステムを導入するケースが増えており、これが急性期医療施設全体での胸骨閉鎖システムの使用を促進しています。

さらに、侵襲的な手術、特に胸骨正中切開のようなリスクの高い手術の感染率を下げるよう、病院に対するプレッシャーが高まっています。手術部位感染(SSI)は、入院期間、再入院、治療費の長期化につながります。その結果、SSIを回避するために、病院全体で高度な胸骨閉鎖システムの需要が高くなっています。

病院内での術後回復強化(ERAS)プロトコルの広範な導入は、手術による転帰を改善し、医療費を削減することを目的としています。治癒速度を最大化し、早期動員を可能にし、術後合併症を減少させる胸骨閉鎖装置は、価値ベースのケアのプロトコルに準拠しています。

また、これらのシステムは、バリューベースのケア提供の重要な要素である、リソースのユーティリティの削減、ベッド回転の最適化、患者満足度の向上という点でも、病院にアピールします。

北米: アメリカの胸骨閉鎖システム市場は、2024年の11億米ドルから2034年には17億米ドルへと大きく成長すると予測されています。

アメリカは世界で最も心血管疾患率が高く、毎年多数の開胸手術が行われています。アメリカ疾病予防管理センター(CDC)によると、アメリカでは毎年約659,000人が心臓病で亡くなっており、4人に1人が死亡しています。

胸骨正中切開は、CABGや弁置換術のような外科処置に必要であり、したがって、信頼性の高い胸骨閉鎖システムがこれらの処置に必要です。これらの疾患と高齢化は、アメリカの医療機関における手術件数と閉鎖システムの需要をさらに支えています。このような疾病負担の持続は、心臓外科手術に成功する胸骨閉鎖ソリューションの必要性を強調しています。

メディケア&メディケイド・サービスセンター(CMS)の価値ベースの償還モデルでは、特に心臓手術の場合、回避可能な再入院に対するペナルティを病院に課しています。胸骨剥離や創部感染は、通常、高額な再入院の原因となる合併症のひとつです。

アメリカの病院は、費用対効果が高く、質の高い医療を提供するという目的に沿って、このような合併症を減少させ、回復の成果を高める先進的な胸骨閉鎖システムを採用しており、市場の成長を牽引しています。

さらに、アメリカの心臓外科医は十分な知識を持ち、エビデンスに基づいた医療を実践しており、臨床ガイドラインでは、特に胸骨閉鎖装置を多く採用するリスクの高い症例において、胸骨固定による胸骨閉鎖を推奨しています。

ヨーロッパ イギリスの胸骨閉鎖システム市場は、2025年から2034年にかけて大きく有望な成長が見込まれています。

英国の国民保健サービス(NHS)は、病院のリソースを最適化するため、術後の合併症や入院期間を最小限に抑えることを重視しています。硬性固定装置などの高度な胸骨閉鎖システムの使用は、患者の予後改善と早期退院を促進し、英国での採用を後押ししています。

これらの製品は、胸骨剥離や創感染などの合併症を減少させ、病院がNHSのコスト制限の下でリソースを最大限に利用しながら、質の目標を達成することを可能にします。

さらに、英国では高齢者の増加に伴い、心臓弁膜症や冠動脈疾患、その他手術が可能な心疾患の発生率も上昇しています。例えば、下院図書館によると、2022年には65歳以上の高齢者は1,270万人で、英国の人口の19%を占めています。

このような高齢者は、骨の治癒が損なわれたり、より複雑な胸骨閉鎖システムによってより安定させる必要がある手術合併症のリスクが高まります。したがって、上記の要因が同国の市場成長を後押ししています。

アジア太平洋地域: 日本の胸骨閉鎖システム市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本の高齢化率は先進国の中で最大。例えば、日本の厚生省によると、2023年の日本の総人口に占める65歳以上の高齢者の割合は約30%です。

高齢者層は大動脈弁狭窄症や冠動脈疾患などの心血管疾患にかかりやすく、胸骨正中切開によるインターベンションが必要となることが多いのです。

さらに、NIHによると、心血管疾患は日本における死亡者数の約28.2%を占めています。高齢者における胸骨合併症のリスクの高さから、外科医はより良い骨固定と回復時間の短縮を保証する高度な閉鎖システムを導入するようになり、その結果、日本の高齢者人口における患者転帰の改善につながりました。

中東・アフリカ サウジアラビアの胸骨閉鎖システム市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアは中東の中でも糖尿病、肥満、高血圧の有病率が高く、外科的介入が必要な心血管疾患が発生しやすい。例えば、国際糖尿病連合によると、2021年のサウジアラビアの糖尿病有病率は全体で17.7%でした。

サウジアラビアのビジョン2030には、心臓病センターや3次レベルの病院を含む医療インフラの建設への大規模な投資が含まれています。新病院の設立や旧病院の近代化には、高度な胸骨閉鎖システムなどの高度な外科技術が含まれます。

医療提供と臨床転帰を向上させるこの政府プログラムにより、公立・私立の医療施設における硬性固定システムと革新的な閉鎖技術の適用が増加し、同国の売上成長を牽引しています。

主要企業・市場シェア

胸骨閉鎖システム市場シェア

同市場には、患者数の増加に伴う高度なシステムに対する需要の高まりに対応するため、革新的なソリューションを提供する国内外のプレーヤーがダイナミックに混在しています。ジョンソン・エンド・ジョンソン、ジンマー・バイオメット、KLSマーチン、ストライカー、B.ブラウンなどの企業が、合計で約65%の市場シェアを占める有力な競合企業です。この分野での競争は、継続的な技術開発と、さまざまな胸骨閉鎖システムの用途向けにカスタマイズされたソリューションを提供する能力によって生じています。

発展途上国ではコストが優先されるため、多国籍企業は手頃な価格で品質の高い胸骨閉鎖システムを提供する必要に迫られています。国内メーカーは、費用対効果の高い代替品を提供することで、多国籍企業に製品の安全性、堅牢性、規制適合性を維持しながら価格戦略を変更させ、この需要を利用しています。

胸腔閉鎖システム市場参入企業

胸骨閉鎖システム業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Able Medical

Abyrx

Acumed

B. Braun

IDEAR

Jace Medical

Jeil Medical

Johnson & Johnson

Kinamed

KLS Martin

Orthofix

Praesidia

Stryker

Waston Medical

Zimmer Biomet

ジョンソン・エンド・ジョンソンは、デピュー・シンセの事業を通じて、胸骨閉鎖のマーケットリーダーです。ステンレス・スチール・ワイヤーからチタン・プレート、ハイブリッド・システムまで、幅広い製品ラインを提供しています。同市場における同社の確固たる地位は、確立された臨床的信頼性、幅広い外科的専門知識、そして大規模な心臓センターを対象とした世界規模の販売能力によって裏付けられています。

ジンマー・バイオメットは、最小侵襲手技のためのチタンプレート、3Dプリント、薄型胸骨固定システムなど、個別のソリューションに取り組んでいます。同社が提供する製品は、生体力学的安定性を高め、胸骨剥離の合併症を低減します。

KLSマーティンは、モジュラー胸骨ケーブル・システムや、反復胸骨切開や複雑な胸骨切開用のアナトミカル・ロック・プレートなどの硬性固定システムで特に知られています。ドイツの創意工夫により、薄くて軽い形状と構造的な剛性が組み合わされ、ハードウェアが原因となる痛みを最小限に抑えています。

胸骨閉鎖システム業界のニュース

2024年8月、ジョンソン・エンド・ジョンソンはMatrixSTERNUM Fixation Systemの発売を発表しました。MatrixSTERNUM Fixation Systemは、開胸手術や胸部手術などの術後に前胸壁を安定させ固定するために設計されたプレートとスクリューの固定ソリューションです。この戦略的な製品導入により、同社の心臓血管分野のポートフォリオが強化される見込み。

2024年1月、アメリカFDAはエイブル・メディカルのバルキリーRIBシステム510(k)の単回使用を承認。このシステムは特に、胸骨再建、計画的骨切り術、外傷など、胸壁の骨折の安定化と固定を目的としています。この認可により、同社の規制上の地位は大幅に強化され、ポートフォリオの構築と胸部外科市場への参入能力の強化が可能になりました。

2023年1月、エイブル医療装置は、開胸手術用のステンレス鋼製ループ状ワイヤー胸部閉鎖縫合糸であるValkyrie Looped Sternotomy Suturesを発表。この発売により、同社の手術用製品ポートフォリオが強化され、確立された胸骨閉鎖ソリューションに対するニーズの高まりに応えるとともに、心臓胸部手術用装置の主要プレーヤーとしての地位がさらに確立されるものと期待されています。

この調査レポートは、胸骨閉鎖システム市場を詳細に調査し、2021年から2034年にかけての収益(百万米ドル)の推計と予測を以下の分野別に掲載しています:

製品別

閉鎖装置

ワイヤ

プレートとスクリュー

クリップとストラップ

骨セメント

材質別

ステンレス

チタン

ポリエーテルエーテルケトン(PEEK)

術式別

胸骨正中切開

両側開胸術

両側開胸術

エンドユーザー別

病院

外来手術センター

専門クリニック

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

オランダ

アジア太平洋

日本

中国

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 胸骨切開技術の技術的進歩

3.2.1.2 心臓胸部外科手術件数の増加

3.2.1.3 主要市場における医療償還の利用可能性の増大

3.2.1.4 低侵襲手術と早期回復ソリューションへの嗜好の高まり

3.2.2 業界の落とし穴と課題

3.2.2.1 胸骨閉鎖に伴う合併症

3.2.2.2 高度閉鎖システムの高コスト

3.3 成長可能性分析

3.4 トランプ政権の関税

3.4.1 貿易への影響

3.4.1.1 貿易量の混乱

3.4.1.2 報復措置

3.4.2 産業への影響

3.4.2.1 供給サイドへの影響(原材料)

3.4.2.1.1 主要原材料の価格変動

3.4.2.1.2 サプライチェーンの再編

3.4.2.1.3 生産コストへの影響

3.4.2.2 需要側への影響(販売価格)

3.4.2.2.1 最終市場への価格伝達

3.4.2.2.2 市場シェアの動態

3.4.2.2.3 消費者の反応パターン

3.4.3 影響を受けた主要企業

3.4.4 業界の戦略的対応

3.4.4.1 サプライチェーンの再構築

3.4.4.2 価格・製品戦略

3.4.4.3 政策への関与

3.4.5 展望と今後の検討事項トランプ政権の関税

3.5 技術展望

3.6 今後の市場動向

3.7 規制情勢

3.8 特許分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 競合市場シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略的展望マトリックス

第5章 2021年~2034年の製品別市場推定・予測(単位:Mnドル)

5.1 主要トレンド

5.2 クロージャー装置

5.2.1 ワイヤー

5.2.2 プレートおよびスクリュー

5.2.3 クリップとストラップ

5.3 骨セメント

第6章 2021〜2034年材料別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 ステンレス鋼

6.3 チタン

6.4 ポリエーテルエーテルケトン(PEEK)

第7章 2021〜2034年 手技別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 胸骨正中切開

7.3 ヘミステモトミー

7.4 両側胸腔切開術

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 病院

8.3 外来手術センター

8.4 専門クリニック

第9章 2021〜2034年地域別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 イタリア

9.3.5 スペイン

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 日本

9.4.2 中国

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 メキシコ

9.5.2 ブラジル

9.5.3 メキシコ

9.5.4 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 Able Medical

10.2 Abyrx

10.3 Acumed

10.4 B. Braun

10.5 IDEAR

10.6 Jace Medical

10.7 Jeil Medical

10.8 Johnson & Johnson

10.9 Kinamed

10.10 KLS Martin

10.11 Orthofix

10.12 Praesidia

10.13 Stryker

10.14 Waston Medical

10.15 Zimmer Biomet

…

【本レポートのお問い合わせ先】

レポートコード:GMI13857

- 機械装填ロボット市場2025年(世界主要地域と日本市場規模を掲載):4軸、5軸、6軸、その他

- 世界の自動車用フィルム市場(2026年~2033年):フィルム種類別(自動車用ウィンドウフィルム、自動車用ラッピングフィルム)、用途別(内装、外装)、車種別(乗用車、商用車)、地域別

- 塩化第二スズ五水和物の世界市場

- 自動車用イーサネット物理層(PHY)市場2025年(世界主要地域と日本市場規模を掲載):シングルポート、デュアルポート

- ポリウレタンマイクロスフェアのグローバル市場規模調査、材料別(エマルジョンSBR、溶液SBR)、用途別(タイヤ、フットウェア、ポリマー改質)、地域別予測 2022-2032

- 世界の食品検査&認証市場(2024 – 2031):検査別、認証別、技術別、地域別分析レポート

- アナログミキサー市場2025年(世界主要地域と日本市場規模を掲載):チャンネル数:0~20、チャンネル数:20以上

- 熱可塑性ポリウレタンの中国市場:ポリエステル系TPU、ポリエーテル系TPU、ポリカプロラクトン系TPU

- テニダップの世界市場

- CBDマッサージオイルの世界市場2025:種類別(THCフリー、THC付き)、用途別分析

- 世界のCNGパワートレイン市場規模・予測:駆動方法別(全輪駆動式、後輪駆動式、前輪駆動式)、燃料種類別(単一燃料、バイフューエル)、自動社種類別(乗用車、商用車)地域別予測(2025年~2035年)

- 世界の医療機器流通サービス市場規模/シェア/動向分析レポート:製品種類別、エンドユーザー別(~2034年)