市場概要

主なポイント

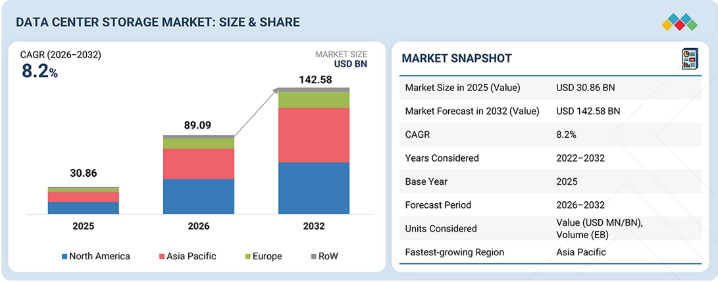

アジア太平洋地域は、予測期間中に約40%~45%という最大のシェアを占めると予想されます。

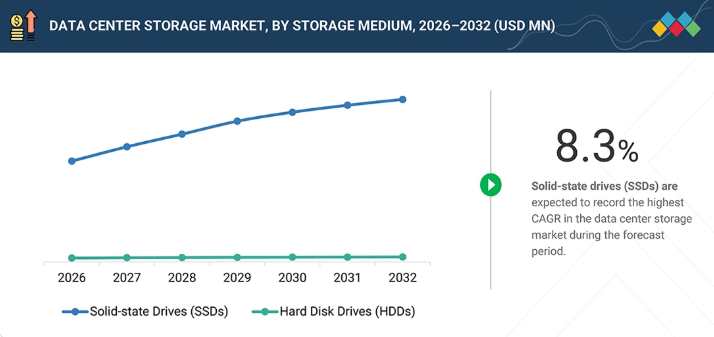

SSDセグメントは、予測期間中に8.3%という最も高い年平均成長率(CAGR)を記録すると予測されています。

NVMeセグメントは、約70%~75%という最大の市場シェアを占めると予想されます。

超大容量(20TB超)セグメントは、予測期間中に最も高いCAGRを記録すると予測されています。

EDSFFセグメントは、予測期間中に高い成長が見込まれます。

クラウドベースのセグメントは、予測期間中に10.8%という最も高いCAGRを記録すると予想されます。

ハイパースケール/クラウドサービスプロバイダーのセグメントは、予測期間中に約65~70%という最大の市場シェアを占めると予想されます。

データセンターストレージ市場の主要企業には、サムスン、SKハイニックス、マイクロン・テクノロジー、キオクシア、サンディスク、シーゲート・テクノロジー、ウェスタンデジタル、東芝エレクトロニクス・デバイス&ストレージが含まれます。これらの企業は、NANDフラッシュ技術への堅調な投資、NVMe SSDの革新、および大容量HDDの開発によって支えられています。

キングストン・テクノロジー、ファイソン・エレクトロニクス、ADATAテクノロジー、DapuStor Corporation、メンブレイズ、イノディスク・コーポレーション、BIWINストレージ・テクノロジーといった企業は、データセンターストレージ市場における新興プレイヤーとして台頭しており、カスタマイズされたコントローラーの統合、高性能NVMeアーキテクチャ、戦略的なNAND供給パートナーシップを通じて、エンタープライズ向けSSDソリューションを推進しています。

データセンターストレージ市場は、ハイパースケールデータセンターの導入拡大、AIおよび高性能コンピューティング(HPC)ワークロードの増加、ならびにクラウドコンピューティングインフラの拡張に牽引され、着実な成長を遂げています。エンタープライズデータの生成量の増加や、低遅延・大容量ストレージソリューションへの需要の高まりにより、現代のデータセンター環境全体でSSDやHDDの導入が加速しています。さらに、NANDフラッシュ技術、NVMeインターフェース、超大容量ニアラインHDD、次世代ストレージフォームファクタの進歩が、世界的な市場拡大をさらに後押ししています。

顧客の顧客に影響を与えるトレンドと変革

データセンター・ストレージ市場は、従来のHDD、SATA/SAS SSD、およびテープベースの収益源から、AIに最適化されたクラウドネイティブかつソフトウェア定義のストレージ・ソリューションへと移行しつつあります。AIワークロード、ハイパースケール・データセンター、およびエッジコンピューティングの採用拡大により、低遅延、高効率、およびインフラの拡張性向上に重点を置いた、NVMeエンタープライズSSD、大容量HAMR HDD、およびスケーラブルなストレージ・アーキテクチャへの需要が加速しています。

主要企業・市場シェア

市場エコシステム

データセンターストレージ市場のエコシステムは、半導体およびコンポーネントサプライヤー、HDDおよびSSDメーカー、ストレージシステムプロバイダー、インフラストラクチャインテグレーター、ハイパースケーラー、クラウドサービスプロバイダー、そして企業のエンドユーザーで構成されています。NAND、コントローラー、メモリのサプライヤーは高度なストレージアーキテクチャを支え、OEMやシステムベンダーは、クラウド、AI、およびデータ集約型ワークロード向けのエンタープライズストレージソリューションを提供しています。データ生成量の増加、クラウドの拡大、およびAIの導入は、エコシステム全体で需要を牽引し続けています。

地域

予測期間中、アジア太平洋地域は世界のデータセンターストレージ市場において最も高い成長率を記録すると予想されます

予測期間中、アジア太平洋地域はデータセンターストレージ市場において最も高いCAGRを記録すると予想されます。これは、中国、インド、韓国、および東南アジア全域におけるハイパースケールデータセンターの急速な拡大、クラウド導入の増加、およびAIインフラへの投資拡大に支えられています。デジタル化の取り組みの拡大と企業データ生成量の増加により、同地域全体で高容量HDDおよび高性能SSDへの需要が加速しています。さらに、グローバルなクラウドサービスプロバイダーによる積極的な投資やコロケーションインフラの拡大が、アジア太平洋地域全体でのストレージ導入とデータセンターの容量拡大をさらに後押ししています。

データセンターストレージ市場:企業評価マトリックス

データセンター・ストレージ市場のマトリックスにおいて、サムスンは「スター」に位置づけられています。これは、同社の強力なグローバル市場での存在感、高度なNAND製造能力、およびハイパースケールおよびAI駆動型データセンター環境向けの広範なエンタープライズNVMe SSDポートフォリオに支えられたものです。キオクシア株式会社は「新興リーダー」に位置づけられています。これは、高密度フラッシュメモリ技術への注力、エンタープライズSSDのイノベーション、およびハイパースケールおよびエンタープライズ・ストレージ導入における浸透率の向上によるものです。

主要市場プレイヤー

Samsung (South Korea)

Micron Technology, Inc. (US)

KIOXIA Corporation (Japan)

SK HYNIX INC. (South Korea)

Sandisk Corporation (US)

Western Digital Corporation (US)

Seagate Technology LLC (Ireland)

TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION (Japan)

Kingston Technology Company, Inc. (US)

Phison Electronics (Taiwan)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

現在の市場状況、バリューチェーンの背景、および競争の激しさに影響を与える要因の概要を提示します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

制約要因

4.2.3

機会

4.2.4

課題

4.3

相互に関連する市場とセクター横断的な機会

4.4

ティア1/2/3プレイヤーの戦略的動き

5

業界の動向

市場構造、成長の推進要因、制約、および業績に影響を与える短期的な転換点を強調します。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

NANDフラッシュメモリおよび半導体業界の動向

5.2.4

データセンターインフラおよびストレージ技術市場の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業別平均販売価格の推移(2022年~2025年)

5.5.2

地域別平均販売価格の推移(2022年~2025年)

5.6

貿易分析

5.6.1

輸入シナリオ

5.6.2

輸出シナリオ

5.7

主要な会議およびイベント(2026–2027年)

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.11

米国関税の影響 – データセンターストレージ市場

5.11.1

はじめに

5.11.2

主要関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

エンドユーザーへの影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

先進的なNANDフラッシュ技術(TLC、QLC、PLC)

6.1.2

3D NANDの微細化と層構造の革新

6.1.3

ゾーンストレージ技術(ZNS SSDおよびSMR HDD)

6.1.4

コンピュテーショナル・ストレージ(ストレージデバイス内での処理)

6.1.5

AI最適化ストレージソリューション

6.1.6

次世代HDD技術(HAMRおよびMAMR)

6.2

補完技術

6.2.1

データ処理ユニット(DPU)およびスマートニクス

6.2.2

ソフトウェア定義ストレージ(SDS)および仮想化

6.2.3

高度な冷却および熱管理技術

6.2.4

データセキュリティおよび暗号化技術

6.2.5

ストレージ・ネットワーキング技術(NVMe-over、RDMA)

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/ジェネレーティブAIがデータセンターストレージ市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

データセンターストレージ市場におけるベストプラクティス

6.6.3

データセンターストレージ市場におけるAI導入のケーススタディ

6.6.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.6.5

データセンターストレージ市場における生成AI導入に対する顧客の準備状況

7

規制環境とサステナビリティの取り組み

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、表示、および環境基準

8

顧客環境および購買者の行動

8.1

意思決定プロセス

8.2

購買関係者と購入評価基準

8.3

導入の障壁と内部的な課題

8.4

様々なエンドユーザーからの未充足ニーズ

9

データセンターのストレージワークロードの種類

9.1

はじめに

9.2

AI/ML ワークロード

9.2.1

トレーニング

9.2.2

推論

9.3

汎用ワークロード

10

データセンターにおけるストレージアーキテクチャ

10.1

はじめに

10.2

ダイレクトアタッチドストレージ(DAS)

10.3

ネットワークアタッチドストレージ(NAS)

10.4

ストレージエリアネットワーク(SAN)

11

データセンターにおけるストレージシステムの構成

11.1

はじめに

11.2

オールフラッシュアレイ(AFA)

11.3

オールHDDアレイ

11.4

ハイブリッドアレイ(HDD+SSD)

12

データセンターにおけるデータストレージの種類

12.1

はじめに

12.2

ブロックストレージ

12.3

ファイルストレージ

12.4

オブジェクトストレージ

13

ストレージ媒体別データセンターストレージ市場

市場規模、数量、および予測 – 百万米ドル

13.1

はじめに

13.2

ハードディスクドライブ(HDD)

13.2.1

従来型磁気記録(CMR)

13.2.2

シングルド・マグネティック・レコーディング(SMR)

13.3

ソリッドステートドライブ(SSD)

13.3.1

シングルレベルセル(SLC)

13.3.2

マルチレベルセル(MLC)

13.3.3

トリプルレベルセル(TLC)

13.3.4

クアッドレベルセル(QLC)

14

インターフェース別データセンターストレージ市場

市場規模、数量および予測 – 百万米ドル

14.1

はじめに

14.2

SATA

14.3

SAS

14.4

NVMe

15

データセンター・ストレージ市場(容量別)

市場規模、出荷台数、および予測 – 百万米ドル

15.1

はじめに

15.2

低容量(2 TB未満)

15.3

中容量(2~10 TB)

15.4

大容量(10~20 TB)

15.5

超大容量(20 TB 超)

16

データセンター・ストレージ市場(フォームファクター別)

市場規模、出荷台数および予測 – 百万米ドル

16.1

はじめに

16.2

3.5インチ

16.3

2.5インチ

16.4

M.2

16.5

U.2/ U.3

16.6

EDSFF (E1.S、E3.S、E3.L)

16.7

アドインカード (AIC)

17

データセンター・ストレージ市場(導入モデル別)

市場規模、数量および予測 – 百万米ドル

17.1

はじめに

17.2

オンプレミス

17.3

クラウドベース

17.4

ハイブリッド

18

エンドユーザー別データセンターストレージ市場

市場規模、数量および予測 – 百万米ドル

18.1

はじめに

18.2

ハイパースケール/クラウドサービスプロバイダー

18.3

企業

18.3.1

BFSI

18.3.2

ITおよび通信

18.3.3

医療

18.3.4

小売・Eコマース

18.3.5

製造業

18.3.6

エネルギー・公益事業

18.3.7

自動車

18.3.8

その他の企業産業

18.4

政府・公共部門

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 10518

- 卵泡立て器の世界市場2025:種類別(電気式卵泡立て器、手動式卵泡立て器)、用途別分析

- 車載用DRAMの世界市場2025:メーカー別、地域別、タイプ・用途別

- 安全ウインチの世界及び日本市場2026年:種類別(手動/ギア駆動式安全ウインチ、電動式安全ウインチ、空圧式安全ウインチ、油圧式安全ウインチ)

- 酢酸クロルマジノン(CAS 302-22-7)の世界市場2020年~2025年、予測(~2030年)

- 大動脈内バルーンポンプ(IABP)の中国市場:光ファイバーIABP、通常のIABP

- EPRケーブルの世界市場規模は202年までにCAGR 9.0%で拡大する見通し

- トランス2,5-ジメチルピペラジンの世界市場

- 心臓リハビリテーションの世界市場規模調査、製品別(トレッドミル、エリプティカルトレーナー、スタビライゼーションボール、ウェアラブルデバイス)、エンドユース別(リハビリセンター、病院&クリニック)、地域別予測:2022-2032年

- 2-エチル-1,3-シクロペンタンジオンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の前臨床生体イメージング市場規模/シェア/動向分析レポート(2024年~2031年):研究開発、創薬

- 医療用ホログラフィー装置市場:グローバル予測2025年-2031年

- メガワット級プロトン交換膜水電解水素製造電解セルの世界及び日本市場2026年:種類別(2MW、5MW)