市場概要

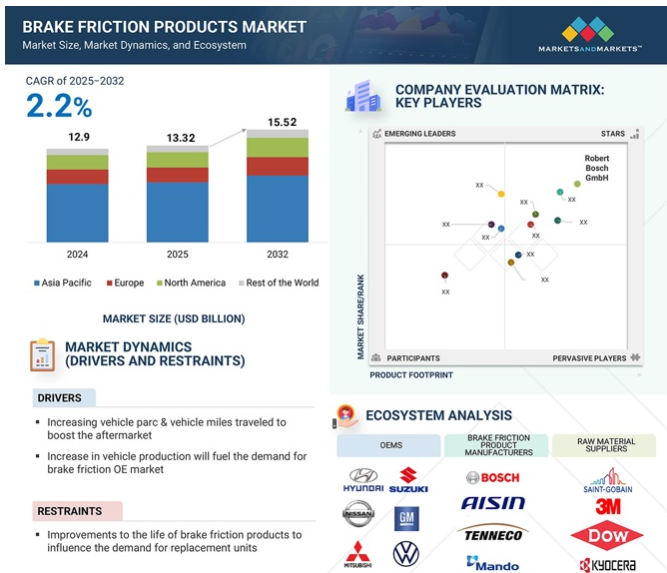

ブレーキ摩擦製品の世界市場は、年平均成長率2.2%で、2025年の133.2億米ドルから2032年には155.2億米ドルに達すると予測。

乗用車を中心としたディスクブレーキ需要の増加、制動距離の義務化、高性能ブレーキへの要求、車両の安全性などがブレーキ摩擦製品の需要を高める見通し。また、EVの採用が増加し、車両の性能と効率を向上させるためのブレーキ摩擦製品技術の進歩も市場成長の原動力になると予想されます。さらに、軽量部品の使用が増加しているため、高品質のブレーキ摩擦製品および摩擦に使用される材料の需要が高まっています。

耐荷重の増加やハイパワー化が、乗用車やLCVのディスクブレーキ需要を押し上げています。ドイツ、アメリカ、イギリス、日本などの先進国では、高い消費者所得と制動距離の義務化によって、乗用車へのディスクブレーキの装着率が90~95%に達しています。一方、インド、ブラジル、ロシアのような国では、費用対効果の高い車両が好まれるため、フロントディスクとリアドラムを含む混合ブレーキシステムが70%近く採用されています。

ディスクブレーキはドラムブレーキよりも制動力が高い。そのため、より厳しい安全規制を求めるヨーロッパと北米で流行しています。ディスクブレーキは放熱性に優れ、ブレーキフェードが発生しにくいため、安全性と性能が優先される世界の高所得地域での使用が増加しています。

ドライバー 自動車保有台数と走行距離の増加がアフターマーケットを後押し

ブレーキ摩擦市場は主にアフターマーケットでの販売に依存しています。ブレーキ摩擦製品は定期的に交換する必要があります。この交換時期は、車両の使用状況やブレーキの使用状況によって異なります。したがって、ブレーキ摩擦市場の成長も世界の自動車台数に左右されます。MarketsandMarketsの分析によると、乗用車と商用車を含む総自動車販売台数は、2020年の79,668千台から2024年には95,314千台に増加。同時に、HCVの車両台数は2019年の34千台から2025年には40千台に増加。車両台数の増加がブレーキ摩擦市場を世界的に活性化。車両の使用量の増加は、定期的な交換の必要性からブレーキ摩擦製品の需要を促進します。例えば、標準的なブレーキパッドは、32,000~35,000マイル走行した後に交換する必要があります。MarketsandMarketsの分析によると、アメリカと中国では他の国に比べて駐車車両が多い。自動車保有台数と年間平均走行距離の増加に伴い、ブレーキ摩擦製品の交換率も頻繁な磨耗と損傷により増加しています。したがって、アフターマーケットは今後成長すると予想されます。

抑制: ブレーキ摩擦製品の寿命向上が交換ユニットの需要に影響。

自動車部品の耐久性が向上しているため、ブレーキ摩擦製品メーカーにとっては難しい。OEMは現在、極端な温度変化や、汚染や酸化などのその他の環境要因のもとでも、摩耗、騒音、ざらつきに耐えられる、より高性能で長持ちする製品を要求しています。また、厳しい安全規則により、より耐久性の高い製品を作ることが義務付けられています。このような要因により、自動車はブレーキ摩擦製品の交換頻度を減らし、場合によっては自動車の全寿命を通じて2~3回しか交換しなくなり、市場の需要減少につながります。これは将来の交換サイクルと需要に大きな影響を与えるでしょう。

機会: ユーロ7規制による新しい摩擦材製品の開発

小型車と大型車の両方の用途におけるEuro 7規制の本質は、依然として主に、ブレーキとタイヤに由来する粒子状物質の排出の非排気源に関連しています。乗用車は、ブレーキダストの排出に関して、7mg/kmという特定の基準値に直面します。摩擦ブレーキを製造する企業は、よりクリーンで低排出ガスなブレーキ技術を開発する大きな可能性を秘めています。TMDフリクション、フォルビア、エバシュペッハー、テネコ、ジョンソン・マッセイといった最も重要な企業は、これらの高い基準を満たすためのソリューションに取り組んでいます。

ボッシュは、2024年7月に初公開した新しいテストベンチを発表しました。このテストベンチは、すべてのブレーキ排出ガスを捕捉するため、粒子状物質の排出を正確に制御することができます。OECDの調査によると、この規則は電気自動車の販売台数にも影響を与える可能性があります。同じ情報源によると、ブレーキからの粒子状物質の排出量は、ICE車やハイブリッド車よりも電気自動車の方が重量が重いため3~8%多いとのこと。ブレーキメーカーは、より重く、より軽い排出ガス構成の妥協点であるハイブリッド車ソリューションに焦点を絞っています。ユーロ7は産業界に変化をもたらし、ブレーキ製品ラインの摩擦技術の開発に拍車をかけると同時に、排出ガス技術の削減にもつながるでしょう。

課題 アフターマーケットにおける偽造ブレーキ摩擦製品

アフターマーケットにおけるブレーキ摩擦材の模倣品の急増は、低品質の模倣品がもたらす安全上のリスクのため、正規のサプライヤーにとって重大な懸念事項です。これらの製品はOEMの規格に適合しないことが多く、機械的な故障につながります。アジア、特に中国が重要な供給源であり、ロシア、インド、パキスタンなどの国もこの問題に貢献しています。アメリカ国土安全保障省によると、ブレーキパッドを含む偽造自動車部品の押収量は2024年に倍増し、インドでは交通事故の20%が偽造部品に関連しています。英国のような政府は、消費者に模倣品の危険性を啓発するキャンペーンを展開しています。このことは、模倣品市場が自動車メーカーと消費者の安全の双方にもたらす課題を浮き彫りにしており、模倣品の蔓延を抑制するためのより厳格な規制と取締りの必要性を促しています。

主要企業・市場シェア

エコシステム分析では、主にOEM、ブレーキ摩擦製品メーカー、原材料サプライヤー、アフターマーケットサプライヤーに代表される様々なブレーキ摩擦製品市場プレーヤーを取り上げています。主要なブレーキ摩擦製品メーカーには、Robert Bosch GmbH(ドイツ)、Aisin Corporation(日本)、ZF Friedrichshafen AG(ドイツ)、Brembo S.p.A(イタリア)、Tenneco Inc.(アメリカ)などがあります。

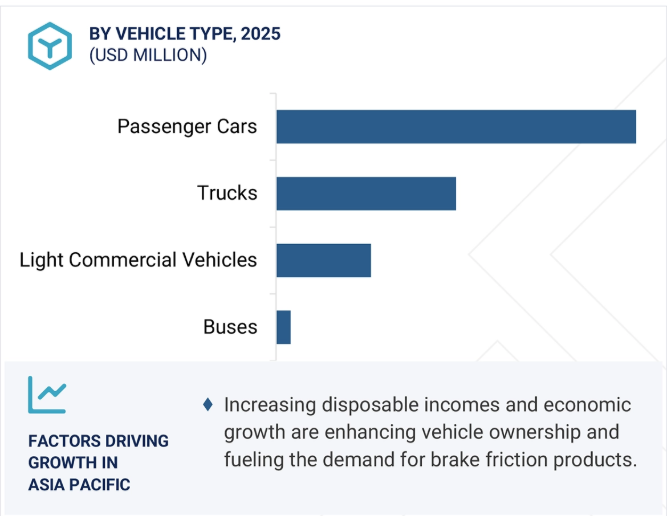

予測期間中、乗用車セグメントがブレーキ摩擦製品市場をリードする見込み。

乗用車が最大の市場セグメントを構成。自動車の安全性の向上と先進技術への需要の高まりが、このセグメントの市場成長を後押ししています。エコノミーおよびプレミアムセグメント車におけるブレーキ需要の増加は、先進機能および重要国における自動車生産の増加とともに、需要をさらに促進しています。OICAの統計によると、2024年の乗用車生産台数は合計6,760万台。乗用車市場は、特にアジア太平洋地域で大きく成長する見込みです。この地域の市場成長の背景には、コストの低いブレーキ摩擦製品の採用があり、これが高品質で低コストの材料への需要を促進しています。2024年の乗用車生産台数は、インドが490万台であるのに対し、中国は2,750万台。中国は2024年の世界乗用車生産台数全体の38%を占めています。

予測期間中、ブレーキ摩擦製品市場をリードするのはブレーキディスク部門。

ディスクブレーキ技術は、その高性能、ブレーキ排出規制の厳格化、停止距離の短縮など安全性の向上により、自動車市場をリードする存在になりつつあります。例えば、欧州指令2004/54や(EU)2015/68のようなEUの最小停止距離規制では、生産されるすべての乗用車とLCVに4輪すべてにディスクブレーキを装備することが義務付けられています。安全性と快適性を重視するあまり、乗用車や小型ピックアップトラックを含む小型車のほとんどがディスクブレーキを搭載しています。一方、中国やインドなどのアジア太平洋諸国では、普及率は比較的低い。しかし、中級車セグメントの上級車種では、4つのディスクブレーキすべてを提供する傾向にあります。北米は、高性能車や高級車に対する需要の高まりと、停止距離の短縮を要求する新しい交通安全基準により、急成長が見込まれています。このため、将来的にはディスクブレーキの採用が拡大すると思われます。

アジア太平洋地域は、予測期間中最大の市場になると推定されます。同地域は世界有数の自動車生産国であり、今後もその地位を維持するものと思われます。この地域は、中国、インド、韓国など、世界で最も急速に経済が発展している国々で構成されています。世界最大の自動車メーカーである中国は、軽量素材の採用が進み、安全性に関する規範がしっかりしているため、市場成長の最前線に立つと予想されます。アジア太平洋では、OEMが提供する余分なスペースと高い安全性により、セダン車からコンパクトSUVへの消費者の嗜好の変化が見られました。MarketsandMarketsの分析によると、コンパクトSUVの市場は2024年の539億2000万米ドルから2027年には706億1000万米ドルに成長する見込みです。そのため、SUVなどの採用率は世界的に高まっています。SUV、プレミアム車、超高級車はディスクブレーキを搭載しており、制動距離が短い。高速容量と車両重量のため、これらの車両にはカーボンコンポジット・ブレーキ摩擦製品を使った強力なブレーキ・システムが必要です。

2025年4月、Tennecoはブレーキ・システムからのPM10とPM2.5の排出を大幅に削減する革新的な摩擦配合とブレーキ・ディスク・コーティングを発表しました。再生可能素材やリサイクル素材をユーティリティに活用し、製造に関わるCO2排出量を15~35%削減。

2025年4月、日清紡はTMDフリクションの子会社として、小型商用車および大型SUV向けに開発した新摩擦材「ストロングセラミック(SC)」を発表しました。この先進的な配合は、摩耗特性の改善と優れた耐久性を提供し、ビジネスフリートにおける高負荷・高走行距離の要件に対応します。

2025年1月、ブレンボは国際モータースポーツ協会(IMSA)と複数年にわたるパートナーシップを結び、公式ブレーキ技術パートナーとなりました。この提携は、北米モータースポーツにおけるブレンボの地位を強化し、自動車技術における革新、性能、および安全性へのコミットメントを強調するものです。

2024年9月、ゼット・エフ社は、高度運転支援システム(ADAS)OnGuardMAXのアップグレード版と、欧州商用車(CV)市場向けのモジュール式ブレーキプラットフォームmBSP XBSを発表しました。これらの技術は、商用車セクターにおける安全性、自動化、規制遵守を強化するために設計されたもの。

ブレーキ摩擦材市場のトップ企業リスト

ブレーキ摩擦製品市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。主な参入企業は以下の通り。

Robert Bosch GmbH (Germany)

Aisin Corporation (Japan)

ZF (Germany)

Brembo SPA (Italy)

Tenneco (US)

Nisshinbo Holdings Inc. (Japan)

Akebono Brake Industry Co., Ltd (Japan)

Continental AG (Germany)

ITT Inc. (US)

MIBA AG (Austria)

【目次】

はじめに

30

研究方法論

35

要旨

50

プレミアムインサイト

53

市場概要

58

5.1 はじめに

5.2 市場ダイナミクス ・ 自動車保有台数と走行距離の増加によるアフターマーケット販売の増加 ・ 自動車生産台数の増加によるOEブレーキ摩擦製品に対する需要の増加 ・ 建設機械とオフハイウェイ車に対する需要の増加 ・ 交通渋滞によるブレーキの摩耗と破損による交換需要の増加 ・ 制約事項 ・ ブレーキ摩擦製品の寿命延長による交換需要の増加 ブレーキ摩擦製品の寿命が延び、交換需要に影響する可能性 – ブレーキ摩擦製品における軽量材料の使用 – 環境にやさしく無害なブレーキ摩擦製品 – ユーロ7規制に適合する製品の開発 課題 – ブレーキ摩擦製品の合金組成に関する政府規制 – アフターマーケットにおける偽造ブレーキ摩擦製品

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 乗用車: 乗用車:平均販売価格動向(ブレーキ摩擦製品の種類別): 大型商用車:ブレーキ摩擦材種類別平均販売価格動向 小型商用車:ブレーキ摩擦材種類別平均販売価格推移 大型商用車:ブレーキ摩擦材種類別平均販売価格推移 ブレーキシム種類別平均販売価格推移

5.5 バリューチェーン分析

5.6 ブレーキ摩擦製品市場のエコシステム

5.7 投資シナリオ

5.8 技術分析 主要技術- フロント電動パークブレーキ(EPB)- 軽量ローターブレーキ 補完技術- ブレーキバイワイヤー技術 副次的技術- 銅フリーXTRAブレーキパッド- WECODUR

5.9 特許分析

5.10 貿易分析 輸入シナリオ、2020-2024 輸出データ、2020-2024

5.11 2025-2026年の主要会議とイベント

5.12 ケーススタディ分析 ケーススタディ1:ブレンボ、アクチュエーター設計にモデルベースシステムエンジニアリングを採用 ケーススタディ2:ヒュンダイi30、高性能ブレーキパッドを実装 ヒュンダイi30、高性能ブレーキを導入 ケーススタディ3:アペック・オートモーティブ、アウターブレーキパッドの早期摩耗を診断

5.13 規制ランドスケープ・ブレーキ・フリクション基準 車両安全基準 規制機関、政府機関、その他の組織- 北米- ヨーロッパ- アジア太平洋地域

5.14 主要ステークホルダーと購入基準 購入プロセスにおける重要なステークホルダー 購入基準

ブレーキ摩擦製品市場:種類別

98

6.1 導入

6.2 厳しくなる安全基準が市場を牽引するブレーキディスク

6.3 安全性、性能、制御に対する需要の高まりが市場を牽引するブレーキパッド

6.4 商用車の販売台数が増加するブレーキドラムが市場を牽引

6.5 ハイブリッド車の販売台数が増加するブレーキシューが市場を牽引

6.6 ブレーキライナー材料の進歩が市場を牽引

6.7 ブレーキシムが市場を牽引する主要国のブレーキシム市場

6.8 業界の洞察

ブレーキライナー市場:種類別

113

7.1 導入

7.2 成形ブレーキライナーにおける天然アスベスト繊維の使用の増加が市場を牽引

7.3 織物製ブレーキライナーはHCVの生産増加で市場成長を促進

7.4 業界の洞察

ブレーキディスク市場、材料別

119

8.1 導入

8.2 低コストと熱安定性が市場を牽引する金属ディスク

8.3 ミッドセグメント車への需要が増加するコンポジットディスクが市場を牽引

8.4 セラミックディスク:スポーツカーやスーパーカーでの使用が市場を牽引

8.5 業界の洞察

ブレーキ摩擦製品市場、自動車種類別

127

9.1 導入

9.2 安全基準へのシフトが進む乗用車が市場を牽引

9.3 小型商用車(LCV)は電子商取引と物流産業の成長が市場を牽引

9.4 規制と義務化が進むトラックが市場を牽引

9.5 高度な緊急ブレーキシステムへの注目が高まるバスが市場を牽引

9.6 業界の洞察

オフハイウェイ装置のブレーキ摩擦製品市場:用途別

137

10.1 はじめに

10.2 農業用トラクター DRY BRAKE DISCS- 低馬力トラクターへの嗜好の高まりが市場を牽引 WET BRAKE DISCS- 厳しい安全規制が市場を牽引

10.3 建設機械用乾式ブレーキディスク- 低コストとメンテナンスが市場を牽引 湿式ブレーキディスク- 高い耐久性と汚染物質への非暴露が市場を牽引

10.4 産業洞察

電気自動車用ブレーキ摩擦製品市場:車種別

149

11.1 導入

11.2 バッテリー電気自動車(BEV)は排ガス規制を遵守する必要が市場を牽引

11.3 プラグインハイブリッド電気自動車(PHEVs)の政府補助金と免税が市場を牽引

11.4 産業洞察

ブレーキ摩擦製品のアフターマーケット:車種別・製品タイプ別

157

12.1 導入

12.2 乗用車のブレーキパッド交換が市場を牽引

12.3 小型商用車(LCVs):ピックアップトラックの販売増と有利なインフラプロジェクトが市場を牽引

12.4 大型商用車(HCVs):公共交通と都市交通の増加が市場を牽引

12.5 業界の洞察

…

【本レポートのお問い合わせ先】

レポートコード:AT 3214

- 加工肉市場:グローバル予測2025年-2031年

- 世界のフッ化アルミニウム(AlF3)市場規模・予測:グレード別(冶金用、医薬品用、セラミックス用)、用途別(アルミニウム生産、セラミックス、フッ素系化合物)、最終用途別(自動車、航空宇宙、医薬品)、形態別(乾燥粉末、湿式粉末、ペレット)、地域別予測(2025年~2035年)

- 世界のシークミックアシッド市場

- ブタカイン(CAS 149-16-6)の世界市場2020年~2025年、予測(~2030年)

- マルチ入力データロガーの世界市場

- サーボモーターの中国市場:2KW未満、2KW-5KW、5KW以上

- 洗濯機用排水ポンプの世界及び日本市場2026年:種類別(永久磁石同期ドレンポンプ、ブラシレスDCドレンポンプ)

- 船舶用フレキシブル式シャフトカップリングの世界及び日本市場2026年:構造種類別(エラストマーディスク式、ゴムブッシュ変位式、スラストベアリング一体型、CVシャフト装置式)

- クラウドCFD市場レポート:用途別(自動車、航空宇宙・防衛、電気・電子、その他)、地域別 2024-2032

- ヒューマンキャピタル管理市場レポート:コンポーネント別(ソフトウェア、サービス)、展開タイプ別(クラウドベース、オンプレミス)、産業分野別(BFSI、小売、IT・通信、ヘルスケア、ホスピタリティ、政府、製造、その他)、地域別 2024-2032

- 温度コントローラー市場:グローバル予測2025年-2031年

- 医療用ドライフィルムプリンターの世界及び日本市場2026年:種類別(レーザー熱画像、直接熱画像)