市場概要

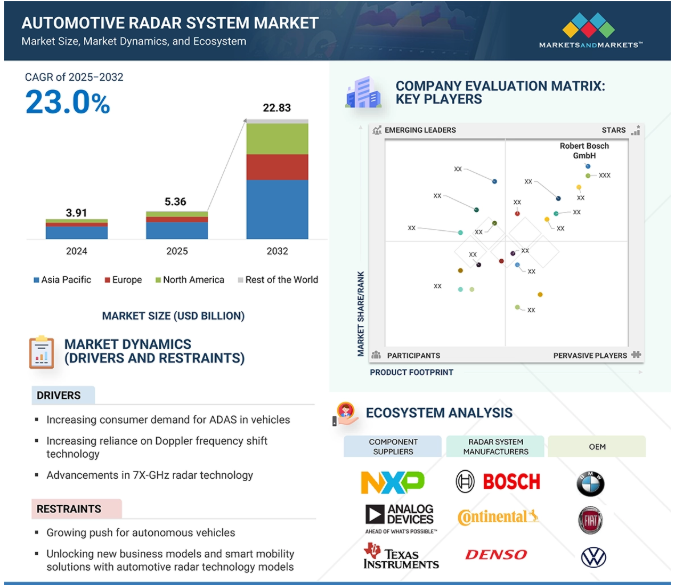

自動車用レーダー市場は、年平均成長率23.0%で、2025年の53.6億米ドルから2032年には228.3億米ドルに達すると予測されています。自動車レーダー市場の成長を牽引しているのは、特にプレミアムカーや電気自動車において、L2+からL4の自律走行機能を実現するために4Dイメージングレーダーの統合を優先するOEMです。この傾向は、ヨーロッパのGSR II、中国のNCAP安全性アップグレード、アメリカのNHTSAなど、レーダーベースの自動緊急ブレーキや死角検出を含む先進運転支援システム(ADAS)を義務付ける規制によって強化されています。さらに、NXPセミコンダクターズやテキサス・インスツルメンツ・インコーポレーテッドなどのティア1サプライヤーは、高速道路での操縦や都市部でのナビゲーションをサポートするため、航続距離、分解能、干渉緩和を強化した77GHzおよび79GHzレーダー・モジュールの生産を拡大しています。CMOSベースのレーダーSoCとレーダーオンチップ・アーキテクチャによるコスト削減により、高級モデルから中級モデルへの採用が加速しています。

ドライバー 自動車のADASに対する消費者の需要の高まり

世界の自動車用レーダー市場は、ADASや自律走行技術に対する需要の高まりに後押しされ、大きな成長を遂げています。この急成長は、アダプティブ・クルーズ・コントロール、衝突回避、車線維持支援、駐車自動化など、ADASの主要機能を実現する上でレーダー・システムが果たす重要な役割によるところが大きい。新車にこれらの機能を搭載することを義務付ける世界的な安全規制の強化が、この傾向をさらに加速させています。例えば、欧州連合(EU)の一般安全規則では、2024年7月までにすべての新車に自律型緊急ブレーキやレーンキーピングアシストなどの先進安全システムを搭載することが義務付けられています。4Dイメージング・レーダー、デジタル・ビームフォーミング、AIを活用した処理の統合により、検知精度と検知範囲が向上し、レーダー・システムの効率性とコスト効率が高まっています。例えば、BYDが2025年2月に発表した「God’s Eye」ADASは、複数のレーダーとLiDARセンサーを搭載し、車両の知覚と安全性を強化しています。自動車メーカーが自動車の安全性と自律性を優先し続ける中、先進レーダー・システムの採用は加速し、自動車技術の将来における礎石としての地位は確固たるものになると予想されます。

制約:悪天候での性能限界

ADASと自律走行において重要な役割を果たすレーダーは、正確な物体検出と距離測定のために環境要因に敏感です。しかし、降雨量の増加、霧、雪、極端な気温など、天候パターンの変化がレーダーの性能に悪影響を及ぼしています。例えば、激しい雨や雪は信号ノイズを発生させ、検出精度を低下させます。また、霧はレーダー波を散乱させ、測定値を見逃したり、不正確にしたりします。このような障害は、路上での安全性に潜在的なリスクをもたらします。

地域によって気候条件が大きく異なるため、レーダー・システムを世界的に標準化することは困難です。吹雪や大雨の影響を頻繁に受ける地域では、レーダーの信頼性が特に安定しません。これに対処するため、レーダー・システムが多様な環境で効果的に作動できるよう、より厳格な試験と開発プロトコルが実施されています。規制機関もまた、より厳しい基準や性能ガイドラインを施行することで対応し、自動車メーカーに研究開発への投資を促しています。このような努力は、進化する気候問題に対するレーダー・システムの堅牢性と適応性を高めることを目的としています。

機会: 次世代自動車における安全性、自律性、コスト効率の高いセンサーフュージョンの強化に向けた4D画像レーダーの採用拡大

4Dイメージング・レーダーは、特にADASや自動運転プラットフォームへの統合を通じて、自動車用レーダー市場に新たなフロンティアを切り開きつつあり、最近の動向はその戦略的重要性の高まりを裏付けています。2024年には、アルベやゼット・エフ・フリードリヒスハーフェンといった企業が、4Dイメージング・レーダー・ソリューションを市販車に組み込むための重要なOEM提携を獲得して話題になりました。例えば、2025年1月、アルベはエヌビディアと提携し、レーダーベースの自由空間マッピングとAI駆動機能を強化することで、リアルタイムの状況認識、予測知覚、車両意思決定プロセスの改善を目指します。さらに2024年3月には、ゼット・エフ・フリードリヒスハーフェン社が、レベル2+およびレベル3の自律走行機能をサポートするために設計された次世代レーダー技術を発表。OEMが安全性、性能、コストのバランスを取るためにセンサーフュージョン戦略を推し進める中、4Dイメージングレーダーは、従来のレーダーとLiDARのギャップを埋める拡張性のある高解像度で全天候型の代替技術として支持を集めており、プレミアムセグメントと量販セグメントの両方で今後の自動車プラットフォームの要となっています。NIO ET9やONVO L60などの車種には4Dフルレンジレーダーが搭載されており、この技術が次世代のインテリジェントモビリティソリューションに採用されつつあることを示しています。

課題 代替センサー技術との競争

自動車用レーダー市場は、LiDARや高度なビジョンベースのシステムなど、急速な技術向上とコスト削減により普及しつつある代替技術との競合が激化しています。例えば、テスラは2024年、完全自動運転(FSD)システムのビジョン・オンリー・システムへのシフトを強化し、新型モデルではレーダーセンサーを完全に廃止し、ニューラルネットワークベースの知覚の可能性を強調しました。一方、ルミナー・テクノロジーズ(Luminar Technologies)のような企業は、ボルボやメルセデス・ベンツなど、長距離LiDARを市販車に統合するための主要なOEM契約を獲得しました。さらに、Mobileyeの2024 EyeQ6システムオンチップは、サラウンドビジョンとAIを活用した知覚により、L2+およびL3自律走行システムにおけるレーダーへの依存度を低減します。この傾向は、自動車メーカーがセンサーモダリティ間の冗長性、解像度、コストのトレードオフを検討する中で、レーダーメーカーに4Dイメージングレーダーやレーダーオンチップ設計のような革新的技術で差別化を図るよう圧力をかけています。このパラダイムシフトに対応するため、一部のレーダーメーカーは、レーダー、LiDAR、カメラデータを組み合わせて複雑な環境での信頼性を高めるマルチモーダルセンサーフュージョンプラットフォームの開発を加速しています。また、エッジ処理機能、レーダー解像度の向上、干渉緩和技術に注力し、プレミアムおよび量販ADASアプリケーションの両方における関連性を維持しているプロバイダーもあります。

エコシステム分析では、複雑なシステム内のつながりや相互依存関係を調べます。エコシステム分析はさまざまな分野に適用できます。自動車分野は、多数のプレーヤーが相互に関連する複雑なエコシステムの代表例です。本レポートのエコシステム分析セクションでは、原材料サプライヤー、部品サプライヤー、レーダーシステムメーカー、ソフトウェアプロバイダー、OEMなど、自動車用レーダー市場のエコシステムにおけるプレーヤーに焦点を当てています。

主要企業・市場シェア

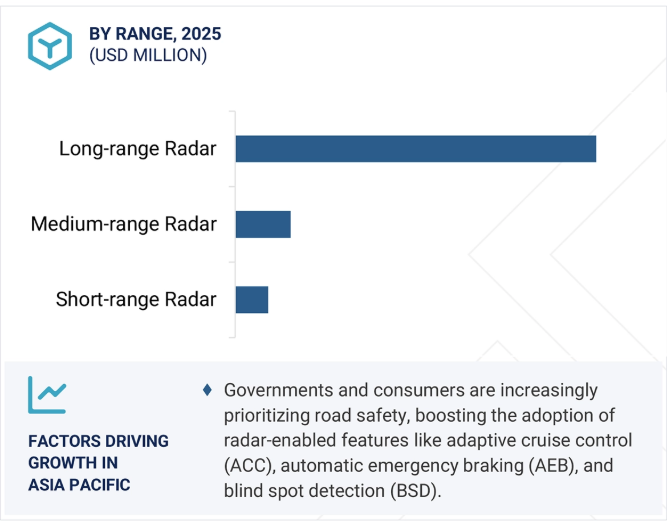

予測期間中、長距離レーダーが最大シェアを占める見込み

長距離レーダーは、自動車用レーダー市場の最大かつ最速成長セグメントと予測。長距離レーダーは、自動車の安全性向上に重要な役割を果たし、ADASや自律走行技術に不可欠です。高速道路の半自動運転をサポートするHighway Pilotのようなシステムは、正確な環境センシングのためにLRRに大きく依存しています。これらのレーダーは、安全な後続距離の維持、車線変更の実行、複雑な交通シナリオの管理を、ドライバーの継続的な介入なしに行うのに役立ちます。通常、LRRは車両の前方、多くの場合グリルやバンパーの後方に設置され、道路をクリアに見渡せるように配置され、検知精度と検知範囲を最大化します。レーダーのデータは、カメラやLiDARなど他のセンサーからの情報と組み合わされることが多く、車両周囲の全体像を把握することができます。メルセデス・ベンツSクラス、BMW 7シリーズ、アウディA8、ボルボXC90などの装置には、アダプティブ・クルーズ・コントロール、車線維持支援、緊急ブレーキなどの機能をサポートする長距離レーダー・システムが搭載されています。2024年1月、CES 2024でアプティブは第4世代の4D mmWaveレーダーを発表。このレーダーは、77GHsの4D mmWaveレーダーで構成されています。自動車の自動化が進むにつれ、長距離レーダーは安全で効率的な運転を確保する上でますます重要になり、自動車用レーダーシステムの重要な要素としての役割が確固たるものになるでしょう。

予測期間中、乗用車が最大の車種に

予測期間中、乗用車セグメントが最大の車種になると予測。このセグメントは急速に進化しており、4Dイメージング・レーダー、AI統合、CMOSベースのソリューションが性能と低価格を牽引しています。先進的なレーダー技術を採用した車種には、アウディA8、BMW 7シリーズ、メルセデス・ベンツSクラスなどがあり、アダプティブ・クルーズ・コントロール、車線維持支援、衝突回避などの機能をレーダーに依存しています。さらに、NXPセミコンダクターズは2025年5月、レベル2+からレベル4の自律走行向けに設計された第3世代のS32R47イメージング・レーダー・プロセッサを発表しました。このプロセッサは、16nm FinFET技術を使用して構築されており、従来のプロセッサの最大2倍の処理能力を提供するとともに、電力効率の向上とシステムコストの削減を実現しています。さらに、安全技術を義務付ける政府規制の強化と、自動車の安全性に関する消費者の意識の高まりが、レーダー・システムの採用を後押ししています。自動車メーカーは、規制基準を満たし競争力を高めるためにレーダーセンサーの統合に多額の投資を行っており、世界的な市場拡大をさらに加速させています。例えば、ValeoとStellantisは、2026年までに義務化される欧州連合の安全基準Euro NCAPに準拠したレーダー・スイートを開発するために提携しました。

トヨタ、現代・起亜、ホンダ、日産、上海汽車、吉利汽車、タタ・モーターズといった急成長中の自動車メーカーが、安全性と自律走行機能に対する消費者の需要の高まりに対応するため、ADASとレーダー技術の統合を積極的に進めているためです。中国、日本、韓国、インドなどの主要アジア太平洋諸国の政府は、レーダーの採用を奨励する厳しい自動車安全規制や義務付けを実施または計画しています。例えば、中国の新車アセスメント・プログラム(C-NCAP)では、レーダーによる衝突回避を含む高度なアクティブ・セーフティ・システムの要求が高まっており、日本では歩行者保護とV2X(Vehicle-to-Everything)通信に重点が置かれているため、レーダーの統合が進んでいます。ヨーロッパや北米と比較すると、アジア太平洋地域のレーダーは、車種(自動車、スクーター、人力車)が混在する多様で混沌とした交通環境、より厳しい天候や道路条件、コスト重視の大衆市場への導入など、独自の課題に対処しなければならないことが多く、OEMは性能と手頃な価格のバランスを取る必要に迫られています。さらに、アジア太平洋地域では、密集した都市環境に適した中距離および短距離アプリケーションをサポートする小型で低コストのレーダーモジュールの採用が加速しているのに対し、ヨーロッパや北米では、ハイウェイオートメーションやプレミアムセグメント向けのハイエンドの長距離レーダーに重点を置く傾向があります。アジア太平洋地域は、規制の後押し、多様なユースケース、地域市場の要求の組み合わせにより、自動車用レーダーとADASの技術革新において他に類を見ないほどダイナミックで急速に進化する地域となっています。

2025年4月、ContinentalはAuto Shanghai 2025で第6世代レーダーを展示し、OEMがコスト競争力のあるレベルでインテリジェント・ドライビングを実現できるようサポートしました。シングルレーダーAEB(自動緊急ブレーキ)ソリューションは、競争力のあるコストで中国の国家基準を満たします。コーナーレーダーは高帯域幅モード(2GHz)に対応しており、駐車時の超音波センサーを置き換えることができるため、自動車メーカーの実装・組立工数を削減し、巡航時の検知能力を高めることができます。

2025年3月、Volkswagen GroupはValeoおよびMobileyeと協力し、ADASをVolkswagenのMQBプラットフォームに統合しました。この新システムは、複数のカメラとレーダーを360度リング状に配置し、ソフトウェア定義機能により、公認道路でのハンズフリー運転、スマートパーキング、乗員と歩行者の安全性向上を実現します。

Texas Instruments社は、2025年1月、どのような価格帯の車両でも、より安全で没入感のある運転体験を可能にする新しい車載用集積チップを発表しました。TIのAWRL6844 60GHz mmWaveレーダー・センサは、エッジAIアルゴリズムを実行するシングル・チップで、シート・ベルト・リマインダー・システムの乗員監視、子供の存在検知、侵入検知をサポートし、より安全な運転環境を実現します。

2025年3月、フィコサはNVIDIA GTCグローバルAIカンファレンスにおいて、NVIDIA DRIVEプラットフォームと統合された高性能カメラやレーダーを含む最先端ハードウェアの検査・検証において、NVIDIA AIシステム検査ラボと協力し、車両の安全性とユーザーエクスペリエンスを向上させると発表しました。

自動車用レーダー市場のトップ企業一覧

車載用レーダー市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。自動車用レーダー市場の主要企業は以下の通りです。

Robert Bosch GmbH (Germany)

Continental AG (Germany)

Aptiv (Ireland)

Denso Corporation (Japan)

NXP Semiconductors (Netherlands)

Infineon Technologies AG (Germany)

Valeo (France)

Magna International Inc. (Canada)

Renesas Electronics Corporation (Japan)

Ficosa Internacional SA (Spain)

Texas Instruments Incorporated (US)

【目次】

はじめに

28

研究方法論

37

要旨

52

プレミアムインサイト

56

市場概要

59

5.1 はじめに

5.2 市場ダイナミクス ・ ADAS需要の急増と技術進歩が成長を牽引 ・ ドップラー周波数シフト技術への依存度の増加 ・ 7X-GHZレーダー技術の進歩 ・ 電気自動車やコネクテッドカーとの統合 ・ 制約 ・ 複数のターゲットを識別できない ・ レーダーの性能と信頼性に影響を与える天候条件の変化 ・ 自律走行車に対する需要の増加 ・ 車載レーダー技術モデルによる新たなビジネスモデルとスマートモビリティソリューションの開拓 ・ 安全性向上のための4Dイメージングレーダーの採用拡大、 次世代自動車における安全性向上とコスト効率の高いセンサー・フュージョンのための 4D イメージング・レーダーの採用拡大 – 代替技術との競争 – 原材料価格の変動とサプライ・チェーンの混乱

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 価格分析 主要企業の平均販売価格(レンジ別) 平均販売価格(地域別

5.5 エコシステム分析

5.6 サプライチェーン分析

5.7 ケーススタディ分析 コンチネンタル社は、洗練された mimo アーキテクチャを備えた 4d イメージングレーダー技術を導入 nxp 社は、既存のレーダーシステムの限界を克服するためにレーダーソック Saf85xx ファミリーを開発 ロバート・ボッシュ社は、従来の自動車用レーダーシステムの限界を克服するために合成開口レーダー(sar)技術を活用 ベクター&ローデ社とシュワルツ・ヒル・システム社が共同で総合テスト環境のソリューションを提供

5.8 投資と資金調達のシナリオ

5.9 特許分析トップ特許出願者の紹介

5.10 AI/ジェネAIのインパクト

5.11 技術分析 主要技術 – マルチレーダーシステム – AI統合レーダー – 自律走行車用レーダーシステム 副次的技術 – サブテラヘルツレーダー 副次的技術 – マシン間通信の5Gネットワーク

5.12 HSコード 輸入シナリオ 輸出シナリオ

5.13 サプライヤー分析

5.14 関税と規制の状況 関税データ 規制機関、政府機関、その他の組織

5.15 主要会議・イベント(2025-2026年

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.17 アメリカ2025年関税導入 主要関税率 価格影響影響分析 国・地域への影響- 北米- ヨーロッパ- アジア太平洋地域 エンドユーザー別産業への影響- OEM/自動車部品メーカーがとる戦略

自動車用レーダー市場:車種別

108

6.1 はじめに

6.2 乗用車の規制強化とアダス統合が乗用車へのレーダー採用を促進

6.3 小型商用車の安全機能に対する需要の高まりが市場を牽引

6.4 大型商用車の先進レーダーが大型商用車の安全性、自動化、効率性を強化

6.5 主要な洞察

自動車用レーダー市場、周波数別

118

7.1 はじめに

7.2 2x-GHzレーダーは中級車やエントリーレベルの車両でコスト効率が高い

7.3 7x-GHzレーダーシステムの需要を牽引する高分解能と高精度の必要性

7.4 主要な洞察

車載レーダー市場:レンジ別

127

8.1 はじめに

8.2 安全性向上のための迅速かつ正確な応答が市場を牽引する短距離レーダーのニーズ

8.3 中距離レーダー:近距離レーダーの精度と長距離レーダーの到達距離のバランス維持が需要を牽引

8.4 長距離レーダーはレベル2とレベル3の自律性への需要の高まりが成長の原動力

8.5 主要な洞察

自動車用レーダー市場、EV種類別

137

9.1 導入

9.2 バッテリー電気自動車の安全規制強化がレーダーシステムの採用を促進

9.3 プラグイン・ハイブリッド電気自動車:レベル2とレベル3の運転機能に対する需要がプラグイン ハイブリッド電気自動車へのレーダー・システムの採用を促進

9.4 燃料電池電気自動車:レーダー・システムの燃料電池電気自動車への採用を促進する自律走行技術とアダスの統合への注目

9.5 ハイブリッド電気自動車へのアダス採用需要の高まりが自動車用レーダー市場の成長を促進 – 搭載台数別

9.6 主要な洞察

車載用レーダー市場:マウント別

142

10.1 導入

10.2 高解像度の物体検知・追跡機能を搭載した車両への車外需要が市場を牽引

10.3 車室内の安全性、快適性、利便性の向上が市場を牽引

自動車用レーダー市場:用途別

151

11.1 導入

11.2 アダプティブ・クルーズ・コントロール(ACC)

11.3 自動緊急ブレーキ(AEB)

11.4 死角検出(BSD)

11.5 前方衝突警告システム(FCW)

11.6 インテリジェントパーキングアシスタンス(IPA)

11.7 クロス・トラフィック・アラート(CTA)

11.8 車線逸脱警報システム(LDWS)

11.9 トラフィック・ジャム・アシスト(TJA)

…

【本レポートのお問い合わせ先】

レポートコード:AT 5230

- 音楽におけるジェネレーティブAIの世界市場規模調査:技術別(機械学習アルゴリズム、自然言語処理、ニューラルネットワーク、ディープラーニング)、用途別(作曲、サウンドデザイン、音楽レコメンデーション、オーディオマスタリング)、ユーザータイプ別(プロミュージシャン、アマチュア作曲家、音楽プロデューサー、コンテンツクリエイター)、展開モデル別(クラウドベースソリューション、オンプレミスソリューション、ハイブリッドソリューション)、エンドユース分野別(音楽産業、映画・テレビ、ゲーム、広告)、地域別予測:2022年~2032年

- ワイヤレスセンサ市場レポート:製品タイプ別(温度センサ、圧力センサ、レベルセンサ、流量センサ、湿度センサ、バイオセンサ、ガスセンサ、監視・セキュリティセンサ、モーション・位置決めセンサ、その他)、技術別(Bluetooth、Wi-Fi・WLAN、Zigbee、WirelessHART、RFID、EnOcean、その他)、用途別(産業、医療、エネルギー、防衛、農業、オフィス・住宅、その他)、地域別 2024-2032

- 酸化コバルトリチウム(CAS 12190-79-3)の世界市場2020年~2025年、予測(~2030年)

- マイクロ光電センサーの世界市場2025:種類別(対向光電子センサー、鏡面反射光電子センサー、拡散反射光電子センサー)、用途別分析

- ステンレス鋼製ハニカム市場:グローバル予測2025年-2031年

- 世界のメラトニン市場規模/シェア/動向分析レポート(2025年~2032年):不眠症治療、時差ぼけ対策、ストレス緩和、シフトワーク障害、その他

- 世界の移植用HLAタイピング市場規模/シェア/動向分析レポート(2025年~2030年):キメリズム、抗体スクリーニング

- カプセル化剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- テニスシューズ市場レポート:プレー面別(ハードコートテニスシューズ、クレーコートテニスシューズ、グラスコートテニスシューズ)、用途別(メンズ、レディース、キッズ)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他)、地域別 2024-2032

- 家庭用ビルトイン消毒キャビネットの世界及び日本市場2026年:種類別(小容量(6人分以下)、中容量(6~12人分)、大容量(12人分以上))

- ドライ電気シェーバーの中国市場:ロータリーシェーバー、ホイルシェーバー

- 2,4,6-トリブロモ-3-ヒドロキシピリジン(CAS 6602-34-2)の世界市場2020年~2025年、予測(~2030年)