市場概要

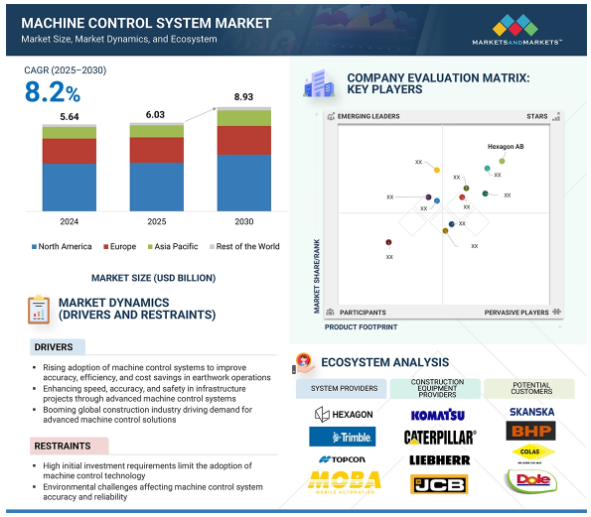

世界の機械制御システム市場規模は、2024年には56億4,000万米ドルと推定され、2025年の60億3,000万米ドルから2030年には約89億3,000万米ドルに増加し、2025年から2030年までの年平均成長率は8.2%で拡大すると予測されています。建設、鉱業、農業などの分野で、装置の自動化、精度、リアルタイム管理のニーズが高まっていることが、市場を牽引しています。機械制御システムは、GNSS、トータルステーション、センサー、レーザースキャナーを組み合わせて、整地、掘削、舗装作業を改善し、手戻りを減らして安全性を高め、燃費効率を向上させます。これらのシステムは、正確な位置情報を提供し、データに基づいた選択を可能にし、人的ミスを減らすことで、デジタル建設作業を促進します。都市化の急速な進展、インフラへの投資の増加、プロジェクト・スケジュールの遵守に対するプレッシャーの高まりが、さまざまな地域でこれらの技術の導入を促進しています。3Dガイダンス、テレマティクス、IoTプラットフォームとの統合は、これらのシステムの機能をさらに拡大します。ASTMやISOのような規制機関は、装置の標準化と現場の安全性を提唱しており、機械制御ソリューションの統一的な導入を支援しています。拡張性と適応性を備えたこれらのシステムは、世界中のインテリジェントで効率的、かつ相互接続された建設環境に不可欠なコンポーネントとして位置付けられています。

原動力:高度な機械制御システムによるインフラプロジェクトのスピード、精度、安全性の向上

より迅速で正確かつ効率的な建設プロジェクトに対する需要の高まりと、遅延やコスト超過をなくす必要性の高まりが、この市場の成長を後押ししています。インド、アメリカ、中国などの国々では、高速道路プロジェクトを期限内に完成させることが義務付けられており、これは、必要な品質パラメータをすべて満たす標準的かつ効率的な建設機器を使用することで達成できます。機械制御技術は、建設機械を監視・制御して最適な性能を確保し、品質保証のチェックと建設作業を迅速に行うために不可欠です。これらのシステムは、インフラプロジェクトに不可欠な正確で効率的な建設プロセスを促進します。GNSSやトータルステーションなどの技術により、機械制御システムは正確な位置決め、整地、掘削を可能にし、誤差を最小限に抑え、建設活動が設計仕様に沿うようにします。この精度により、プロジェクト全体の効率が向上し、貴重な時間と資源が節約されます。また、マシンコントロールシステムは、マシンオペレーターに最新の情報を提供し、勾配チェッカー、測量杭、ストリングラインの必要性を低減します。これにより、従来の建設技術よりも安全な作業が可能になります。これらのシステムは、機械と現場のダウンタイムを最小限に抑え、資源の効率的な利用を促進し、すべての作業員にとってより安全な作業環境を促進します。

制約:高い初期投資要件が機械制御技術の採用を制限

採掘や建設用途で使用される掘削機、ドーザー、グレーダーなどの建設装置には、土工作業の生産性、効率、安全性を向上させるマシン・ガイド技術が搭載されています。しかし、これらの装置にマシンガイド技術を組み込むと、設置や統合にかかるコストが増大するため、建設・採掘業者にとってはかなりの投資となります。この初期費用は、小規模な建設会社や予算が限られている会社がこれらの技術を採用するのを躊躇させるかもしれません。さらに、既存の建設機械やワークフローに機械制御システムを組み込むのは、複雑で高価な場合があります。装置によっては、選択した機械制御システムと互換性がない場合もあり、互換性を確保するために追加投資やアップグレードが必要になることもあります。さらに、オペレーターやスタッフは、機械制御システムを効果的に使用するために、装置やソフトウェアに関する専門的なトレーニングを受けなければなりません。機械制御技術のトレーニングプログラムと認定は、法外な費用と時間がかかることがあり、リソースに制約のある企業にとって大きな課題となります。このテクノロジーは卓越した精度を実現し、プロジェクト期間を短縮し、メンテナンス費用を低く抑えることができる一方で、多額の初期投資が必要であることが、より広範な市場導入の大きな障壁となっています。

可能性:3D モデリングとスキャニングの需要の高まりが、機械制御システムの技術的進歩に対する需要を創出。

計画立案、個々の機械の性能監視、現場でのコミュニケーション管理などの建設活動には、多くの測量技術と、建設現場で情報を共有し活用するための効率的なシステムが必要です。建設プロジェクトの開始前、測量士は航空写真や地上測量、地籍データなどを通じて既存のインフラ情報を収集します。これらの情報は、環境データやその他の背景データと組み合わされます。3Dモデリングは、プロジェクトの迅速な設計と構想を可能にするため、これらの初期段階において不可欠な要素となっています。建設プロジェクトの3Dモデルは、GNSS、トータルステーション、UAV、レーザースキャナーを駆使して作成されます。建設業界やその他の業界では、3Dデータの需要が高まっているため、企業は機械制御システムやソフトウェアにこのような機能を含めるようになっています。例えば、トータルステーションは現在デジタルカメラで構成され、データ収集プロセスを合理化し、建設現場や勾配、標高などの特徴のジオタグ付き画像を提供します。また、3Dレーザースキャニング、GNSS接続、デジタル画像を組み合わせたトータルステーションも各社から提供されています。

課題:熟練労働者の不足とトレーニングの必要性が機械制御システムの導入を妨げる

建設分野では、自動勾配・勾配システムの操作、トータルステーションの設置、現場通信の監督、地理空間データの分析などの作業には、熟練した人材が必要です。資格のあるオペレーター、測量士、エンジニアが不足しているため、効果的な導入が阻害されています。さらに、高度な2Dおよび3Dマシンコントロール技術に関連する大きな学習曲線は、その採用をさらに阻害します。現在の従業員の再教育は、オートメーション・システムに不慣れな従業員の抵抗により困難な場合があります。さらに、徹底的なトレーニングにかかる費用と時間が、中小企業がこのようなテクノロジーに投資することを思いとどまらせます。多くの建設会社は、専門学校や装置メーカーからの十分なサポートがないまま、社内の専門知識を構築する難しさに直面しています。このような技術知識の不足は、導入スケジュールを長引かせ、オペレーショナル・リスクを増大させます。その結果、建設プロジェクト全体で機械制御システムを拡大・採用することは、特に訓練リソースや熟練専門家へのアクセスが限られている発展途上地域において、障害に直面しています。

主要企業・市場シェア

機械制御システム市場の各社は、GNSS、トータルステーション、レーザーシステム、高度なセンサーを通じて、建設精度の向上、生産性の向上、手戻りの削減を実現する最先端のソリューションを提供しています。これらの技術は、リアルタイムの装置ガイダンスと効率的なプロジェクト遂行を可能にします。この分野の主なプレーヤーには、Hexagon AB(スウェーデン)、Trimble Inc.(アメリカ)、Topcon Corporation(日本)、MOBA Mobile Automation AG(ドイツ)、Hemisphere GNSS(アメリカ)などがあります。

トータルステーション分野が2025年から2030年にかけて機械制御システム市場で最も高いCAGRを記録

トータルステーションは、その優れた精度、柔軟性、建設や測量作業への統合の可能性から、マシンコントロールシステム市場で最も急成長するセグメントとなりそうです。トータルステーションは、電子距離計測と角度計測技術を融合させることで、建設機械やインフラに正確な3Dポジショニングを提供します。センチメートルレベルの精度でリアルタイムにデータを提供できるトータルステーションは、プロジェクトの効率を高め、人的ミスを減らし、建設、鉄道インフラ、都市計画プロジェクトで重要な手戻りの必要性を軽減します。さらに、土木工事における自動化・半自動化重機のニーズの高まりが、GPSやロボットシステムと調和してブルドーザー、グレーダー、掘削機などの機械を操作するトータルステーションの採用を促進しています。ビルディング・インフォメーション・モデリング(BIM)と地理情報システム(GIS)は、運用計画と実行を強化し、関係者が空間精度を向上させて進捗状況を監視できるようにします。アジアやヨーロッパ市場でインフラ改修プロジェクトが拡大するにつれ、信頼性の高い多機能測位技術への需要が高まっています。これにより、トータルステーションは、レーザーシステムやGNSS専用装置のような単純な技術と比較して好ましい選択肢となり、この分野の急速な発展に拍車をかけています。

2024年の市場シェアはショベルカーが圧倒的

掘削機は、ほとんどの建設およびインフラプロジェクトで幅広く使用されており、高度な制御技術に対応しているため、機械制御システム市場でかなりのシェアを獲得しています。ショベルカーは、道路建設、ユーティリティの設置、採鉱、家庭用または商業用開発における基本的な作業である、土木作業、溝掘り、整地、整地作業に不可欠です。掘削機に機械制御システムを統合することで、掘削精度、深さ制御、勾配制御が向上し、手作業による杭打ちや頻繁な現場調査を最小限に抑えることができます。これは、生産性の向上、燃料消費の削減、手戻りの減少につながり、請負業者にとって大幅なコスト削減となります。また、ショベルカーに2Dおよび3D制御システムを使用することで、リアルタイムのガイダンスと自動化が促進され、オペレーターは熟練度に関係なく、より効率的に作業することができます。加えて、建設機械のトップ企業は現在、工場設置型の制御システムや簡単なアフターサービス統合ソリューションを提供しており、これが市場の成長を加速させています。精密な建設への需要とインフラ更新への世界の重点が勢いを増すにつれて、機械制御技術を備えたインテリジェントショベルの役割は増大し続け、市場のリーダーとなっています。

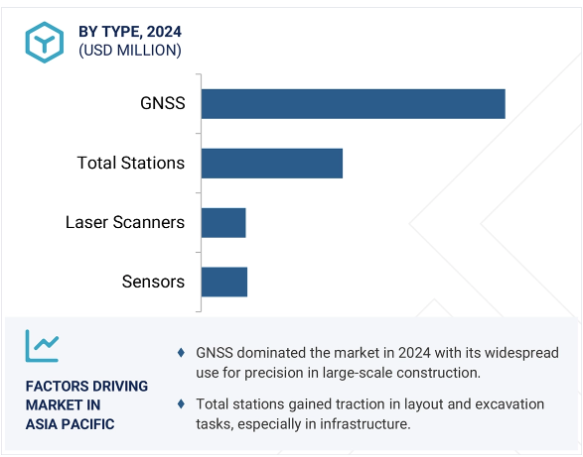

アジア太平洋地域は、急速な都市開発、大規模なインフラプロジェクト、中国、日本、インド、韓国、その他数カ国における建設自動化投資の増加により、最大の市場シェアを占めています。この地域の政府は、スマートシティ、高速道路、鉄道システム、空港、工業地帯などの大規模プロジェクトに多額の投資を行っており、いずれも精密で効率的な建設手法を必要としています。生産性の向上とプロジェクトの遅延削減に対する需要の高まりにより、グレーダー、ブルドーザー、掘削機などの重機における機械制御システムへの依存度が高まっています。アジア太平洋地域の建設業界も技術的な変革を経験しており、請負業者は作業効率を高めるためにGPS、GNSS、レーザー、トータルステーションをベースとしたシステムの統合を進めています。外資系メーカーも国内メーカーも、強固な流通網を構築し、この地域特有のニーズを満たす、手頃な価格でカスタマイズされたソリューションを提供しています。低コストの労働力と、熟練した操作や自動化の必要性の高まりとの融合が、企業の機械操作装置への投資を後押ししています。急速なインフラ整備、有利な政府政策、技術主導の効率性に対する評価の高まりにより、アジア太平洋地域は機械制御システムの主要市場としての地位を確固たるものにしています。

2025年6月、Hexagon傘下のLeica Geosystemsは、IDS GeoRadarの特許技術であるEqualised Scrambling Technologyを使用し、最大60%の深さまで地下資産を特定するユーティリティ検出システムDS4000を発表しました。このシステムは、光ファイバーケーブルのような小さな対象物を含む、浅いユーティリティと深いユーティリティの両方の可視性を向上させます。

2025年3月、Trimble Inc.は、衛星ナビゲーションのリーダーであるXona Space Systems(アメリカ)との協業を発表しました。両社は、Trimbleの補正サービスをXonaのPULSAR高性能ナビゲーション・ネットワークに統合することを目指しています。この提携により、グローバルな地理空間、IoT、およびマス・モバイル・アプリケーション向けの安全で高精度な測位が可能になります。

2025年2月、株式会社トプコンとファローテクノロジーズは、レーザースキャニングの先進的ソリューションを共同で開発・販売する戦略的契約を締結しました。この提携は、トプコンの技術とFAROのデジタルリアリティソリューションの統合に重点を置き、シームレスなワークフローを実現し、顧客価値を高めることを目的としています。この提携により、レーザースキャンおよびデジタル建設分野における両社のイノベーションが促進され、製品ポートフォリオが拡大することが期待されます。

2024年11月、Trimble Inc.はコンパクトトラックローダー用のSiteworks Machine Guidance Moduleを発表し、オンマシンガイダンスとオペレーターアシストをサポートするオールインワンソリューションを拡大しました。これは、コンパクトトラックローダーのバケット専用に設計されたTrimble初のマシン・ガイダンス・ソリューションです。

2024年9月、Topcon Corporationの子会社であるTopcon Positioning Systemsは、u-bloxとの戦略的パートナーシップを発表しました。この提携は、グローバル市場において、強化された性能、競争力のある価格、および柔軟な配信オプションを提供することを目的としています。

機械制御システム市場のトップ企業リスト

機械制御システム市場を支配しているのは以下の企業です:

Hexagon AB (Sweden)

Trimble Inc. (US)

Topcon Corporation (Japan)

MOBA Mobile Automation AG (Germany)

Hemisphere GNSS (US)

Prolec (UK)

Eos Positioning Systems, Inc. (Eos) (Canada)

Komatsu Ltd. (Japan)

Caterpillar (US)

AB Volvo (Sweden)

Liebherr-International Deutschland GmbH (Switzerland)

J C Bamford Excavators Ltd. (JCB) (UK)

Kobelco Construction Machinery Co., Ltd. (Japan)

Hitachi Construction Machinery Co., Ltd. (Japan)

HD Hyundai Construction Equipment Co., Ltd. (South Korea)

Takeuchi Global (Japan)

Doosan Bobcat (South Korea)

Deere & Company (US)

SANY Group (China)

【目次】

はじめに

15

1.1 調査目的

1.2 市場の定義と対象範囲 対象と除外

1.3 調査範囲 対象市場 調査対象年

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 変化のまとめ

調査方法

20

2.1 調査データ セカンダリーデータ- 主なセカンダリーソース- セカンダリーソースからの主要データ プライマリーデータ- 専門家へのプライマリーインタビュー- プライマリーソースからの主要データ- 主要産業インサイト- プライマリーの内訳

2.2 市場規模予測 BOTTOM-UP APPROACH- ボトムアップ分析(需要サイド)による市場シェア獲得のアプローチ TOP-DOWN APPROACH- トップダウン分析(供給サイド)による市場シェア獲得のアプローチ

2.3 市場の内訳とデータの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 調査の限界

エグゼクティブサマリー

25

プレミアム・インサイト

30

市場概要

35

5.1 はじめに

5.2 市場ダイナミクス

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(地域別)(2021~2024年 種類別平均販売価格動向(主要メーカー別)(2021~2024年

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 投資・資金調達シナリオ

5.8 技術分析 主要技術 – 慣性計測ユニット(IMU) – リアルタイム・キネマティック(RTK)測位 補完技術 – 5G – ビルディング・インフォメーション・モデリング(BIM)統合 隣接技術 – デジタル・ツイン技術 – エッジAI処理 – フリート・テレマティクス統合

5.9 特許分析

5.10 貿易分析

5.11 主要会議とイベント(2025~2026年)

5.12 ケーススタディ分析

5.13 規制情勢 規制機関、政府機関、その他の組織の主要規制

5.14 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 人工知能が機械制御システム市場に与える影響

5.17 2025年アメリカ関税の影響-機械制御システム市場導入 主要関税率の価格影響分析 主要地域別影響-アメリカ-ヨーロッパ-アジア太平洋地域 適用/エンドユーザー別影響

機械制御システム市場、種類別

50

6.1 導入

6.2 トータルステーション

6.3 全地球航法衛星システム(GNSS)

6.4 レーザースキャナー

6.5 センサー

機械制御システム市場:エンドユーザー別

70

7.1 導入

7.2 油圧ショベル

7.3 ローダー

7.4 グレーダー

7.5 ドーザー

7.6 スクレーパー

7.7 舗装システム

機械制御システム市場、垂直方向別

90

8.1 導入

8.2 インフラ

8.3 商業

8.4 家庭用

8.5 工業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 4828

- 移植型薬物送達デバイス市場レポート:製品タイプ別(移植型薬物溶出ステント、移植型避妊薬物送達デバイス、移植型眼内薬物送達デバイス、移植型ブラキセラピーシードデバイス、移植型薬物送達ポンプデバイス)、技術(生分解性インプラント、非生分解性インプラント)、用途(腫瘍学、心臓血管、自己免疫疾患、産科婦人科、その他)、エンドユーザー(病院、外来手術センター、その他)、地域 2024-2032

- 世界の手術用縫合糸市場(2024 – 2030):製品別、種類別、用途別、エンドユーザー別、地域別分析レポート

- 安全ウインチの世界及び日本市場2026年:種類別(手動/ギア駆動式安全ウインチ、電動式安全ウインチ、空圧式安全ウインチ、油圧式安全ウインチ)

- ソナー魚群探知機の世界市場2025:メーカー別、地域別、タイプ・用途別

- イソシアネートエチルの世界及び日本市場2026年:種類別(工業用(95~99%)、高純度(99~99.9%)、超高純度(99.9%以上))

- 2-クロロベンゾニトリル(CAS 873-32-5)の世界市場2020年~2025年、予測(~2030年)

- スペルミジンの世界市場

- 5Gスマートフォン用プリント回路基板の世界市場2025:種類別(エニーレイヤーHDI&SLP、FPC)、用途別分析

- 体外衝撃波治療装置の世界市場規模は2033年までにCAGR 5.90%で拡大する見通し

- 産業用ポータブル型除湿機の世界及び日本市場2026年:種類別(吸着式除湿機、凝縮式除湿機、その他)

- フラット型リチウムイオン電池の世界及び日本市場2026年:種類別(液状リチウムイオン電池、ポリマーリチウムイオン電池)

- 世界のグラフェン市場規模/シェア/動向分析レポート:種類別、原料別、用途別、最終用途別、地域別(~2030年)