市場概要

腫瘍学におけるAI市場規模

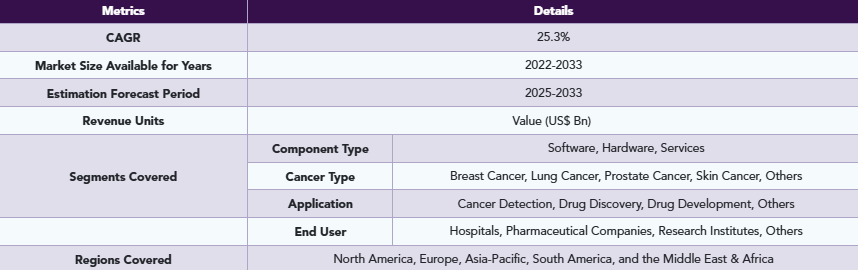

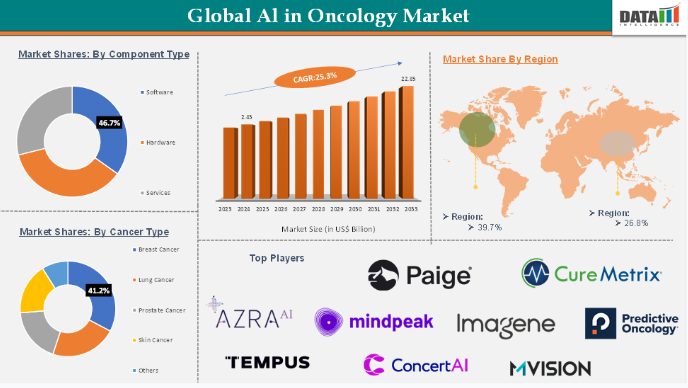

腫瘍学におけるAIの世界市場規模は、2024年に24億3,000万米ドルに達し、2033年には228億5,000万米ドルに達すると予測され、予測期間2025-2033年のCAGRは25.3%で成長する見込みです。

世界のがん領域におけるAI市場は、人工知能技術の進歩、がん罹患率の増加、個別化医療の重視の高まりに後押しされ、急成長を遂げています。製薬企業やヘルスケア企業は、AIを活用した診断ツール、治療計画システム、創薬プラットフォームに多額の投資を行っています。規制機関もこのシフトを支持しており、AIベースのがん検出装置の承認が一般的になっています。

医療機関、テクノロジープロバイダー、研究機関の連携により、AIの臨床への統合が加速しています。がんの早期発見に対する社会の意識は検診率の向上に寄与しており、AIは診断の精度とスピードを向上させています。

北米は、先進的な医療インフラ、強力な規制支援、臨床現場におけるAI技術の採用率の高さによって、現在、世界の腫瘍学分野のAI市場を支配しています。大手テクノロジー企業の存在と、医療提供者とAI開発者の頻繁な協力関係が、この地域の市場成長をさらに加速させています。

がん領域のAI市場ダイナミクス: 促進要因と阻害要因

人工知能と機械学習の進歩ががん領域のAI市場を牽引する見込み

人工知能(AI)と機械学習の進歩は、診断精度を高め、より個別化された治療戦略を可能にし、創薬プロセスを加速させることで、オンコロジー市場の成長に極めて重要な役割を果たしています。例えば、イムナイは2024年9月、世界的な製薬企業であるアストラゼネカと複数年にわたるパートナーシップを締結しました。この提携では、イムナイ独自のAIプラットフォーム「IDE」を活用することで、臨床における意思決定をサポートし、医薬品開発の成功確率を高めます。

同様に、Onc.AIは、プレシジョン・オンコロジーの可能性を最大限に引き出すことを目的としたAIモデルの強固なパイプラインを構築するために、現実世界の主要な腫瘍学データセットを活用しています。

一方、各社はさまざまながんの早期診断にAIを取り入れる研究を共同で進めています。例えば、2025年4月、オプテラムはブリストル・マイヤーズスクイブと、早期発見と高精度肺がん治療にAIを活用する契約を締結しました。同契約によると、オプテルムはAIを活用した画像診断と臨床判断支援プラットフォームを使い、患者の転帰に与える実際の影響を評価する予定。

データプライバシーとセキュリティの懸念ががん領域のAI市場を阻害する見通し

この分野では、効果的なアルゴリズムの訓練と展開のために大量の機密性の高い患者データに大きく依存しているため、データのプライバシーとセキュリティに関する懸念が、がん領域のAI市場の成長を大きく妨げると予想されます。このようなデータの使用は、米国のHIPAAや欧州のGDPRのような、個人健康情報の収集、処理、保存、共有方法を厳格に規定する規制の遵守に関する重大な課題を提起します。このようなデータの侵害や誤用は、医療提供者やAI開発者にとって、法的責任、患者の信頼喪失、風評被害につながる可能性があります。

主要企業・市場シェア

がん領域のAI市場セグメント分析

世界のがん領域におけるAI市場は、コンポーネントタイプ、がんタイプ、アプリケーション、エンドユーザー、地域に基づいてセグメント化されます。

コンポーネントタイプ:

ソフトウェアセグメントががん領域のAI世界市場の46.7%を占める見込み

ソフトウェア分野は、正確な診断、個別化された治療計画、効率的な臨床ワークフローを可能にする極めて重要な役割を担っているため、腫瘍学におけるAI市場を支配すると予想されます。この優位性は、病院や研究機関全体で採用が拡大していることに起因する大幅な市場シェアに反映されています。最近の技術革新は、この傾向をさらに実証しています。

例えば、2023年10月、フィリップスのAI搭載MRイメージング技術は、QuibimのAI駆動型画像解析ソフトウェアと組み合わされ、臨床医がより迅速かつ効率的に前立腺がん治療を提供し、労働力不足に対処し、医療費全体の削減を支援するよう設計されています。

同様に2023年8月、MVision AIはガイドラインに基づく自動セグメンテーションソフトウェアのバージョン1.2.4のリリースを発表しました。この更新版では、新しい輪郭モデルと強化された関心領域(ROI)操作が導入され、臨床用途が拡大されました。このリリースにより、MVision AIは医療用輪郭描出の精度と一貫性をさらに向上させ、臨床医により高度で標準化されたソリューションを提供することを目指しています。このモデルは、臨床試験やがん研究で必要とされる標準化された輪郭描画も可能にします。

このような進歩は、AIソフトウェアソリューションがいかにがん治療のワークフローに不可欠なものとなっているかを示しており、この分野ががん治療における技術的変革の中核的推進力となっています。

がん領域のAI市場の地域別分析

北米の2024年の市場規模は0.96億米ドルで、2033年には年平均成長率31.3%で90.7億米ドルに達すると予測

北米は、その高度な医療インフラ、強力な研究エコシステム、およびがん患者の高い負担により、腫瘍学におけるAI市場を支配すると予想されます。このリーダーシップは、がん治療を急速に変革する最近のイノベーションによって強化されています。例えば、2024年1月、DermaSensor Inc.は、革新的なAI搭載医療機器のFDA認可を取得し、皮膚がん検出における大きな進歩を示しました。この携帯型の非侵襲的装置は、弾性散乱分光法を利用して疑わしい皮膚病変を分析し、プライマリケア医にリアルタイムで客観的な結果を提供します。

がん治療を強化するために、各社が先進的なAIシステムを発表しています。これらのAI主導型技術は、放射線治療と個別化治療経路を変革し、臨床医と患者の双方により正確で効率的な治療を提供します。

例えば、GEヘルスケアは2024年5月、画像精度の向上とシミュレーションワークフローの合理化を図り、より個別化された腫瘍治療を実現する最先端の放射線治療CTソリューション、Revolution RTを発表しました。グラスゴーで開催されたESTRO 2024で展示されたこの新システムには、Spectronic MRI Plannerと統合されたIntelligent Radiation Therapy(iRT)プラットフォームのAI強化バージョンも含まれています。

アジア太平洋地域は、世界の腫瘍学分野のAI市場の26.8%を占めると予想されています。

アジア太平洋地域は、がん罹患率の上昇、医療デジタル化の進展、AI研究・技術への多額の投資によって、がん領域のAI市場で最も速い成長を遂げています。中国、日本、インドなどの国々がこの成長の最前線にあり、医療インフラの拡大や、がん治療におけるAIの統合を支援する政府の取り組みがその原動力となっています。これらの国々はまた、AIを搭載した診断ツールや個別化治療ソリューションの開発において大きな進歩を遂げており、関係者に十分な機会を創出し、地域全体のイノベーションを促進しています。

特に日本は、がん医療におけるAIの推進において重要な役割を果たしています。同国は、AIをがん治療に統合するためにその技術的専門知識を活用しており、胸部X線を通して早期の肺がんを検出するのに役立つ富士フイルムのAIベースの画像技術のような注目すべき開発があります。

がん領域のAI市場の上位企業

がん領域のAI市場の上位企業には、Azra Al、CureMetrix, Inc.、ConcertAI、Immunai、MVision AI Inc.、Paige AI, Inc.、Mindpeak GmbH、Imagene AI Ltd.、Predictive Oncology、Tempusなどがあります。

主要開発

2025年2月、アビティアは事業開始とPacBridge Capital Partners(以下「PacBridge」)からの500万ドルのシード投資を発表。Avitiaのプラットフォームにより、検査室と臨床医は高度な分子検査をオンサイトで直接利用できるようになりました。この技術により、医療チームは、がんに関する洞察を正確に得て、患者の治療をより迅速に開始することができ、しかも、既存の発送に代わる方法と比較してコストを削減することができます。

【目次】

市場紹介とスコープ

レポートの目的

レポート範囲と定義

レポートの範囲

エグゼクティブインサイトと主要な要点

市場ハイライトと戦略的要点

主要動向と将来予測

成分タイプ別スニペット

がんタイプ別

アプリケーション別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響因子

ドライバー

AIと機械学習の進歩

がん罹患率の増加

阻害要因

AIシステムの高コスト

データのプライバシーとセキュリティに関する懸念

XX

機会

遠隔腫瘍学と遠隔モニタリング

XX

影響分析

戦略的洞察と業界展望

市場リーダーとパイオニア

新興パイオニアと有力プレーヤー

最大のマーケティングブランドを持つ既存リーダー

確立された製品を持つマーケットリーダー

最新の開発とブレークスルー

規制と償還の状況

北米

欧州

アジア太平洋

ラテンアメリカ

中東・アフリカ

ポーターのファイブフォース分析

サプライチェーン分析

特許分析

SWOT分析

パイプライン分析

疫学分析

未充足ニーズとギャップ

市場参入と拡大のための推奨戦略

シナリオ分析 ベストケース、ベースケース、ワーストケース予測

価格分析と価格ダイナミクス

主要オピニオンリーダー

がん領域におけるAI市場のコンポーネントタイプ展望

市場概要

市場規模分析および前年比成長率分析(%):コンポーネントタイプ別

市場魅力度指数(コンポーネントタイプ別

ソフトウェア

ソフトウェア

市場規模分析と前年比成長率分析(%)

ハードウェア

サービス

がん領域のAI市場 がん種の展望

市場紹介

市場規模分析とYoY成長率分析(%):癌タイプ別

市場魅力度指数:がんタイプ別

乳がん

がんタイプ別

市場規模分析とYoY成長率分析(%)

肺がん

前立腺がん

皮膚がん

その他

オンコロジー分野におけるAI市場のアプリケーション展望

市場紹介

市場規模分析および前年比成長率分析(%):用途別

市場魅力度指数(用途別

がん検出

市場概要

市場規模分析とYoY成長率分析(%)

創薬

医薬品開発

その他

がん領域におけるAI市場のエンドユーザー展望

製品紹介

市場規模分析および前年比成長率分析(%):エンドユーザー別

市場魅力度指数(エンドユーザー別

病院

病院

市場規模分析とYoY成長率分析(%)

製薬企業

研究機関

その他

がん領域におけるAI市場、地域別市場分析と成長機会

はじめに

市場規模分析とYoY成長率分析(%):地域別

市場魅力度指数(地域別

北米

市場紹介

地域別主要ダイナミクス

市場規模分析およびYoY成長率分析(%):コンポーネントタイプ別

市場規模分析およびYoY成長分析(%):癌タイプ別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

米国

カナダ

メキシコ

ヨーロッパ

序論

地域別主要ダイナミクス

市場規模分析およびYoY成長分析(%):コンポーネントタイプ別

市場規模分析およびYoY成長分析(%):癌タイプ別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

市場規模分析およびYoY成長率分析(%):国別

ドイツ

イギリス

フランス

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

序論

地域別主要ダイナミクス

市場規模分析およびYoY成長分析(%):コンポーネントタイプ別

市場規模分析およびYoY成長分析(%):癌タイプ別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

市場規模分析および前年比成長率分析(%):国別

中国

インド

日本

韓国

その他のアジア太平洋地域

南米

序論

地域別主要ダイナミクス

市場規模分析およびYoY成長分析(%):コンポーネントタイプ別

市場規模分析およびYoY成長分析(%):癌タイプ別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

市場規模分析およびYoY成長率分析(%):国別

ブラジル

アルゼンチン

南米のその他

中東およびアフリカ

序論

地域別主要ダイナミクス

市場規模分析およびYoY成長分析(%):コンポーネントタイプ別

市場規模分析およびYoY成長分析(%):癌タイプ別

市場規模分析およびYoY成長率分析(%):用途別

市場規模分析およびYoY成長率分析(%):エンドユーザー別

競合情勢と市場ポジショニング

競合の概要と主要市場プレイヤー

市場シェア分析とポジショニングマトリックス

戦略的パートナーシップ、M&A

製品ポートフォリオとイノベーションの主な展開

企業ベンチマーキング

企業プロフィール

主要プレーヤー

Azra Al*

Company Revenue

CureMetrix, Inc.

ConcertAI

Immunai

MVision AI Inc.

Paige AI, Inc.

Mindpeak GmbH

Imagene AI Ltd.

Predictive Oncology

Tempus

新興プレイヤー

Insilico Medicine

リストは網羅的ではありません

前提条件と調査方法

データ収集方法

データの三角測量

予測手法

データの検証と妥当性確認

付録

会社概要とサービス

お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:HCIT8435

- トリメチルシリルブロモアセテートの世界市場

- エルカ酸コレステリル(CAS 24516-39-0)の世界市場2020年~2025年、予測(~2030年)

- 繊維レーザー機の世界市場2025:種類別(パルス繊維レーザー、連続波(CW)繊維レーザー)、用途別分析

- 包装用テープ市場:テープタイプ別(感圧テープ、マスキングテープ、ダクトテープ、フィラメントテープ、その他)、素材タイプ別(プラスチック、紙、金属箔)、最終用途別(電子商取引、食品・飲料、小売、その他)、地域別 2024-2032

- 反射防止コーティングの世界及び日本市場2026年:種類別(単層ARコーティング剤、多層ARコーティング剤)

- 自転車・スクーターレンタルのグローバル市場規模調査:サービス別(従量制、定額制)、推進力別(ペダル、電動、ガソリン)、運営モデル別(ドックレス、ステーションベース)、車両別(自転車、スクーター)、地域別予測:2022-2032年

- 世界の脊椎固定ケージ市場

- ジフェニルメチルシラン(CAS 776-76-1)の世界市場2020年~2025年、予測(~2030年)

- ユーティリティ資産管理のグローバル市場規模調査、用途別(変圧器、サブステーション、送電線、配電線)、コンポーネント別(ハードウェア – センサー、赤外線カメラ、その他)、ソフトウェア別(設備/コンポーネント管理、パフォーマンス管理、生産管理)、ユーティリティタイプ別(公共ユーティリティ、民間ユーティリティ)、地域別予測:2022年~2032年

- 2-プロペニルメチルスルフィド(CAS 10152-76-8)の世界市場2020年~2025年、予測(~2030年)

- マシンビジョン装置・コンポーネントの世界及び日本市場2026年:種類別(ハードウェア、ソフトウェア)

- 世界のUV殺菌装置市場(2025 – 2030):UVランプ別、リアクターチャンバー別、石英スリーブ別、コントローラーユニット別分析レポート