市場概要

薬剤送達デバイス市場:業界展望

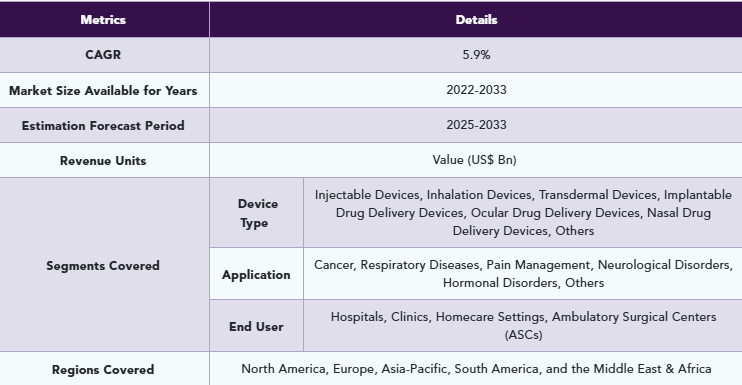

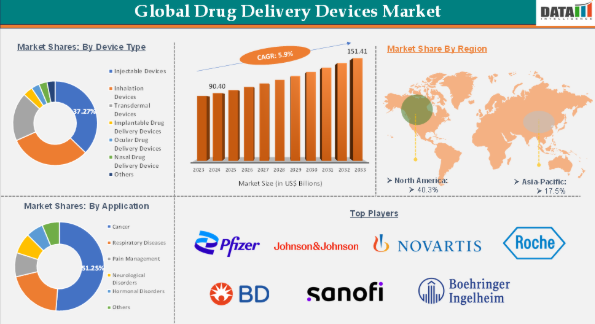

薬剤送達デバイス市場は2024年に904億米ドルに達し、2033年までに1,514億1,000万米ドルに達すると予測されており、2025年から2033年の予測期間中に年平均成長率(CAGR)5.9%で成長する見込みです。

世界の薬剤送達デバイス市場は、技術革新、慢性疾患の増加、患者中心のケアへの注目の高まりを背景に急速な進化を遂げている。スマート吸入器、ウェアラブル注射器、埋め込み型システムなどの先進的ソリューションは、薬剤投与の精度と効率を向上させ、治療の順守率と治療成果の改善につながっている。

デジタルヘルス技術、特に人工知能(AI)とモノのインターネット(IoT)の統合は、リアルタイムモニタリングと個別化治療アプローチを可能にし、市場構造を変革している。

北米は高度な医療インフラと先進医療技術の普及率の高さに支えられ、依然として主要市場である。アジア太平洋地域は、医療投資の増加、健康意識の高まり、そして大規模で成長を続ける患者基盤に後押しされ、主要な成長拠点として台頭している。在宅ケアや自己投薬への傾向は、分散型医療モデルへの広範な動きを反映し、需要をさらに押し上げている。

薬剤送達デバイス市場の動向:推進要因と抑制要因

推進要因:デバイス技術の進歩

技術革新は薬剤送達デバイス市場を変革し、薬剤投与の効率性と精度を向上させている。主な革新には、治療薬を病変組織に直接送り込み副作用を最小化、特に腫瘍学分野で治療成果を改善する標的薬剤送達システムが含まれる。経口薬剤送達技術も、消化管内分解や吸収率のばらつきといった課題に取り組んでいる。

例えば2025年4月、ベリー・グローバル・ヘルスケアは今年のRDD(呼吸器薬物送達)ヨーロッパ会議において、患者中心ソリューション向け最新技術を披露した。同社の医療機器チームは、使いやすさと正確な薬物送達による患者体験の向上、ならびに市場投入の迅速化を実現する、吸入療法向け多様な即用型プラットフォームを発表した。ベリー社の「Dose Better」イニシアチブの一環として、これら全ては医療の質を向上させながらコスト削減を支援し、より良い医療成果をもたらすよう開発された。

IDDSは鎮痛剤を脳脊髄液に直接送達することで血液脳関門を迂回し、全身曝露と副作用を最小限に抑える。プログラム可能なポンプは薬剤放出を制御可能とし、長時間にわたる持続的な疼痛緩和を保証する。

制約:規制上の課題

世界の薬物送達デバイス市場は、地域ごとの要件の相違、明確なガイドラインの欠如、日本などの市場における厳格な規制など、数多くの規制上の課題に直面している。これは特に薬剤とデバイスを統合した複合製品において、開発期間とコストの増加につながる可能性がある。明確なガイドラインの欠如は、特定の基準への適合に関して製造業者に混乱を引き起こす恐れがある。

技術が進化するにつれ、規制当局はソフトウェア品質とサイバーセキュリティをより重視するようになり、承認プロセスに複雑さが加わっている。企業はまた、製造品質とデバイス性能に対する監視強化に備える必要があり、これは世界的に規制当局の焦点となっている。これらの課題に対処するには、製品開発と市場参入を成功させるため、メーカーと規制当局間の戦略的計画と協力が求められる。

薬物送達デバイス市場セグメント分析

世界の薬物送達デバイス市場は、デバイス種類、用途、エンドユーザー、地域に基づいてセグメント化されている。

デバイス種類:

デバイス種類のうち注射器セグメントは、薬物送達デバイス市場の37.27%を占めると予測される

注射器は、糖尿病、がん、自己免疫疾患などの慢性疾患の増加に牽引され、グローバルな薬物送達市場における主要な役割を担っている。これらのデバイスは、標的指向的な投与、迅速な吸収、患者コンプライアンスの向上といった利点を提供する。

技術進歩により自己注射デバイスやスマートインジェクターが開発され、薬剤投与の利便性と精度が向上している。生物学的製剤やバイオシミラーの導入も市場拡大に寄与しており、注射システムはこれらの治療法に精密な投与量を可能にする。

例えば2024年10月、UPM Biomedicalsは恒久埋込型医療機器向け天然注射用ハイドロゲル「FibGel」を発表した。バーチ材セルロースと水を原料とするFibGelは、医療機器開発者にとって安全で持続可能、かつ生体適合性に優れた代替品である。フィンランドでISO 13485規格に基づき設計・製造された本製品は、軟組織修復、整形外科、再生医療分野に変革をもたらす可能性を秘めている。

主要企業・市場シェア

薬物送達デバイス市場の地域別分析

北米は2024年に40.3%という最高シェアで世界の薬物送達デバイス市場を支配した

北米は薬物送達デバイス市場で重要な地位を占めており、新規製品の発売、革新的な医療技術の採用、糖尿病や癌などの慢性疾患の蔓延により、市場シェアの大部分を維持すると予想される。

FDAなどの機関による規制面の支援は、革新を促進し、先進的な薬物送達システムの承認を迅速化する。主要製薬・バイオテクノロジー企業の存在と大規模な研究開発投資が、最先端の薬剤送達ソリューションの開発・商業化に貢献しており、北米は成長の主要な推進力となっている。

例えば2024年12月、NuGen Medical Devicesはカナダで針不要インスリン送達デバイス「InsuJet」を発売し、67万ドルの収益を生み出した。11月15日に発売されたこのデバイスは、シンプルなバネ式機構により薬剤を微細な液体のジェット流として放出。皮膚の微小な開口部から浸透させます。0.1秒未満で安全かつ均一に薬剤を投与し、痛みや皮膚損傷を最小限に抑えます。42カ国で販売承認を取得済みです。

薬剤送達デバイス市場 主要企業

薬剤送達デバイス市場の主要グローバル企業には、Pfizer Inc.、Johnson & Johnson、Novartis AG、F. Hoffmann-La Roche AG、Becton, Dickinson and Company、Sanofi、Boehringer Ingelheim、Merck & Co., Inc.、Boston Scientific Corporation、Teva Pharmaceuticals Industries Ltdなどが含まれる。

業界の主要動向

2024年10月、モハリのナノ科学技術研究所(INST)の研究者らは、中枢神経系結核(CNS-TB)治療のための新規薬物送達システムを開発した。このシステムは鼻腔経路を利用し、抗結核薬を血液脳関門(BBB)の制限を回避して脳に直接送達する。

2024年1月、医薬品・医療機器複合製品のグローバルリーダーであるキンデバ・ドラッグデリバリーは、製薬、バイオ医薬品、医療機器分野向けに統合分析支援を提供する新事業部門を立ち上げました。新部門はキンデバの32,000平方フィート(約3,000平方メートル)の研究所を活用し、吸入剤、注射剤、経皮吸収型薬剤送達システムの開発プログラムおよびcGMP準拠の商業供給を支援します。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- デバイスタイプ別スニペット

- アプリケーション別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- デバイスの技術進歩の進展

- 慢性疾患の有病率の増加

- XX

- 抑制要因

- 規制上の課題

- 認知度とアクセシビリティの制限

- XX

- 機会

- スマート技術との統合

- XX

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと主要プレイヤー

- 最大規模のブランドを擁する確立されたリーダー

- 確立された製品・サービスを有する市場リーダー

- CXOの視点

- 最新動向とブレークスルー

- ケーススタディ/進行中の研究

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- サプライチェーン分析

- 特許分析

- SWOT分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- シナリオ分析:最良ケース、ベースケース、最悪ケース予測

- 価格分析と価格動向

- キーオピニオンリーダー

- 市場リーダーとパイオニア

- グローバル薬剤送達デバイス市場:デバイス別

- はじめに

- 市場規模分析と前年比成長率分析(%):デバイス別

- 市場魅力度指数(デバイスタイプ別)

- 注射デバイス*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 注射器

- 自動注射器

- ペン型注射器

- 輸液ポンプ

- 吸入デバイス

- ネブライザー

- ドライパウダー吸入器(DPI)

- 定量噴霧吸入器(MDI)

- 経皮吸収デバイス

- 経皮吸収パッチ

- 経口薬物送達デバイス

- 口腔内崩壊錠(ODT)

- 口腔内溶解フィルム

- 埋込型薬物送達デバイス

- マイクロインプラント

- 薬剤溶出ステント

- 眼科用薬物送達デバイス

- 点眼薬

- 眼内インプラント

- 経鼻薬物送達デバイス

- 経鼻スプレー

- 経鼻点鼻薬

- その他

- はじめに

- グローバル薬物送達デバイス市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- がん*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 呼吸器疾患

- 疼痛管理

- 神経疾患

- 内分泌疾患

- その他

- はじめに

- エンドユーザー別グローバル薬剤送達デバイス市場

- 概要

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 診療所

- 在宅医療環境

- 外来手術センター(ASC)

- 概要

- グローバル薬剤送達デバイス市場、地域別分析と成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率(%)、デバイスタイプ別

- 市場規模分析および前年比成長率(%)、アプリケーション別

- 市場規模分析および前年比成長率(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋地域

- 中東およびアフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、デバイスタイプ別

- 市場規模分析および前年比成長率分析(%)、アプリケーション別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、地域別

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- デバイスタイプポートフォリオとイノベーションにおける主要動向

- 企業ベンチマーキング

- 企業プロファイル

- Pfizer Inc*

- 企業概要

- デバイスタイプポートフォリオ

- 製品説明

- 製品主要業績評価指標(KPI)

- 過去及び予測デバイスタイプ売上高

- 製品販売数量

- Pfizer Inc*

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要動向

- 合併・買収

- 主要デバイスタイプ開発活動

- 規制承認等

- SWOT分析

- 地域別収益シェア

- Johnson & Johnson

- Novartis AG

- F. Hoffmann-La Roche AG

- Becton, Dickinson and Company

- Sanofi

- Boehringer Ingelheim

- Merck & Co., Inc.

- Boston Scientific Corporation

- Teva Pharmaceuticals Industries Ltd (*リストは網羅的ではありません)

- 企業収益

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測技術

- データ検証と妥当性確認

- 付録

- 当社とサービスについて

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD1826

- データセンター用AIワークロード最適化の世界市場予測(~2034):ソフトウェア、プラットフォーム・ツール、サービス

- ナイロン6フィラメント糸の世界市場規模調査:用途別(アパレル、家庭用家具、自動車、工業、その他)、デニール範囲別(10デニール未満、10-20デニール、21-50デニール、51-100デニール、100デニール以上)、最終用途別(繊維製造、非繊維製造、添加剤別(難燃剤、帯電防止剤、紫外線安定剤、抗菌剤、その他)、ヤーンタイプ別(モノフィラメント、マルチフィラメント、テクスチャーヤーン、エアジェットテクスチャーヤーン、ドローテクスチャーヤーン)、地域別予測 2022-2032

- 医療用IT電源システムの世界市場

- ダークファイバーネットワークの世界市場規模調査、ファイバータイプ別(シングルモード、マルチモード)、ネットワークタイプ別(メトロ、長距離)、素材別(ガラス、プラスチック)、エンドユーザー別(通信、BFSI、航空宇宙、石油・ガス、ヘルスケア)、地域別予測:2022-2032年

- 光電子顕微鏡の世界及び日本市場2026年:種類別(UV-PEEM、X線PEEM(XPEEM)、レーザーPEEM)

- 2-ブロモエチルアミン臭化水素酸塩(CAS 2576-47-8)の世界市場2020年~2025年、予測(~2030年)

- ブロックチェーンサプライチェーン市場レポート:コンポーネント別(プラットフォーム、サービス)、アプリケーション別(スマートコントラクト、決済、製品トレーサビリティ、在庫モニタリング、コンプライアンス管理、その他)、産業分野別(小売、製造、食品・飲料、ヘルスケア、石油・ガス、その他)、地域別 2024-2032

- 仮想クライアントコンピューティングソフトウェアのグローバル市場規模調査:コンポーネント別(ソリューション、サービス)、展開別(ホスト型、オンプレミス型)、企業規模別(大企業、中小企業)、エンドユース別、地域別予測:2022-2032年

- 世界の養殖用オメガ-3脂肪酸市場(2025 – 2032):種類別、形態別、地域別分析レポート

- ロータリージョイントの世界市場2025:種類別(単回路ロータリージョイント、二回路ロータリージョイント)、用途別分析

- RLC負荷装置の世界及び日本市場2026年:種類別(低出力(10 kW ~ 100 kW)、中出力(100 kW ~ 1000 kW)、高出力(1000 kW 以上))

- 世界の非遺伝子組み換え食品市場(2024 – 2031):種類別、用途別、 流通チャネル別、地域別分析レポート