市場概要

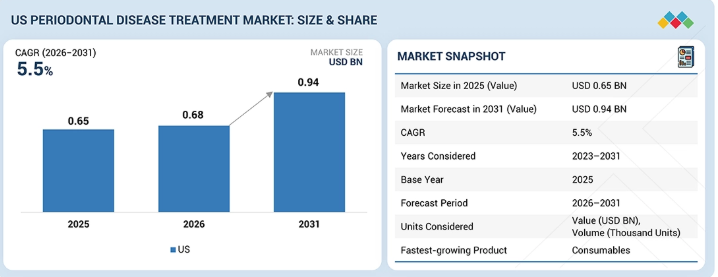

米国の歯周病治療市場は、2025年に6億5000万米ドルと評価され、2026年には6億8000万米ドルに達した。2026年から2031年にかけて堅調な年平均成長率(CAGR)5.5%で拡大し、期間末までに9億4000万米ドルの予測評価額に達すると見込まれている。米国における歯周病治療は、歯科診療における歯肉関連疾患の診断、治療、長期管理を支援するために設計された幅広い技術とソリューションを包含する。これには、スケーリング・ルートプレーニング器具、超音波スケーラー、歯周病用レーザー、外科用機器などの治療用ツールと、歯周病プローブ、デジタル歯科画像システム、口腔内スキャナーなどの診断技術の両方が含まれる。臨床要件に応じて、歯周治療ソリューションは非外科的治療で使用される日常的な器具から、複雑な歯周処置を可能にする先進的な再生医療・外科システムまで多岐にわたる。これらの製品は全米の歯科病院、歯周病専門クリニック、一般歯科診療において重要な役割を果たし、効果的な疾患管理、臨床成果の向上、高水準の患者ケアを支えている。

主なポイント

疾患別では、2025年の米国歯周病治療市場は歯肉炎セグメントが最大シェアを占めた。

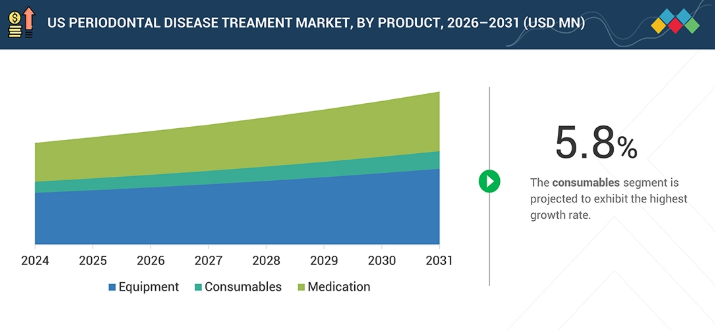

製品別では、消耗品セグメントが予測期間中に最も高いCAGRを記録すると見込まれる。

治療法別では、2026年から2031年にかけて誘導組織再生セグメントが最速の成長率を示すと予測される。

エンドユーザー別では、2026年から2031年にかけて病院セグメントが米国歯周病治療市場を牽引すると予測される。

デンツプライ・サイローナ、エンビスタ、ストラウマンAGは、高い市場シェアと製品・サービスの展開範囲から、米国歯周病治療市場の主要プレイヤーと位置付けられた。

ImplifyやOverjetといった企業は、専門的なニッチ分野で確固たる基盤を築くことで、新興企業や中小企業の中でも際立った存在となり、新興市場リーダーとしての可能性を強調している。

米国における歯周病治療市場は、口腔健康障害の増加と無歯顎症例の増加によって牽引されており、効果的な歯周病ケアへの需要が高まっている。さらに、先進的な診断・治療技術を含む革新的な歯科治療法の出現が、全国の歯科診療所における現代的ソリューションの導入を加速させ、治療成果と患者ケアの向上に寄与している。

顧客に影響を与えるトレンドとディスラプション

米国では、歯周病治療の普及拡大が病院、歯科医院、歯科技工所、学術研究機関の収益構造を変容させている。この変化は、高度な診断技術の普及、歯科医師数の増加、歯科医院・技工所の着実な増加によって支えられている。これらの進展は総合的に、米国歯周病治療市場の関係者にとって大きなビジネスチャンスを生み出すと予想されます。プロバイダーは新技術・サービス・提携・統合ケアモデルの採用により、従来の疾患・製品・治療ベースの収益を超えた展開を進めています。病院・学術研究機関・DSOクリニック・個人医院は、低侵襲歯周治療・患者の安全性と快適性・業務効率・米国臨床基準への準拠に注力する傾向が強まっています。こうした変化は、患者アウトカムの改善、入院期間の短縮、コスト削減、効率性向上、臨床医の生産性向上につながっており、将来の収益成長の主要な推進力として、価値に基づくケアと先進的な歯周病治療ソリューションへの移行を示唆している。

主要企業・市場シェア

市場エコシステム

米国の歯周病治療市場は、製品革新、製造、規制監督、流通、臨床導入を含む複雑な環境である。この環境は、歯科疾患症例の増加、口腔健康と全身健康の関連性に対する一般の認識の高まり、そしてより低侵襲で再生的な治療オプションの利用傾向によって促進されています。デンツプライ・シローナ、エンビスタ、シュトラウマン・グループ、ナカニシ、バイオレイズなどのメーカーは、幅広い歯周治療ソリューションのポートフォリオの推進と商業化において中心的な役割を果たしています。提供製品は、超音波スケーラーや手用器具などの非外科的治療ツールから、抗菌剤送達システム、骨移植材・膜・生物製剤などの再生バイオマテリアル、レーザーを用いた歯周治療まで多岐にわたる。これらの製品カテゴリーにおいて、各社のイノベーションは臨床成果の向上、治療侵襲性の低減、患者快適性の向上、長期的な歯周健康の予測可能性向上に焦点を当てている。ヘンリー・シャイン、マッケソン、メドライン、カーディナル・ヘルスなどの流通業者は、米国全域で歯周治療薬・消耗品の安定供給を確保する重要な仲介役を担っています。全国的な物流ネットワーク、調達プラットフォーム、電子商取引ツールを通じて、メーカーと個人歯科医院、歯科サービス組織(DSO)、病院、学術機関を結びつけています。これらの業者の規模とサプライチェーン効率は、調達プロセスの複雑化を軽減し、製品の入手可能性を向上させ、標準化された歯周治療の提供を支援しています。市場の採用は主に病院、大規模学術医療センター、歯科サービス組織(DSO)、民間歯科クリニックによって牽引されています。学術機関や医療機関は、特に複雑な症例や研究主導の応用において、先進的な歯周治療の早期導入を主導する傾向があります。DSOは複数拠点ネットワーク全体での治療の標準化とコスト効率を重視する一方、民間クリニックは患者中心のケア、診療所の差別化、臨床成果の向上に焦点を当てています。歯周病専門医、一般歯科医、歯科衛生士、口腔外科医を含む臨床医は、これらのソリューションが日常診療に統合される過程で、その選択と活用において重要な役割を担う。規制機関と専門団体は市場枠組みの基盤を形成する。米国では食品医薬品局(FDA)が歯周病治療薬、生体材料、医療機器の承認・分類・安全性を監督し、厳格な品質基準と臨床基準への適合を確保している。疾病管理予防センター(CDC)は感染管理ガイドラインや公衆衛生上の推奨事項を通じて診療に影響を与え、米国歯科医師会(ADA)などの専門組織は、臨床医の意思決定と患者ケアを導く治療ガイドライン、診療プロトコル、ベストプラクティス推奨事項を発行することで臨床導入を形作っている。

米国歯周病治療市場:企業評価マトリックス

米国歯周病治療市場マトリックスにおいて、デンツプライ・サイロナ(スター)は規模、広範な流通網、幅広いソリューションポートフォリオで主導的立場にある。A-Dec, Inc(新興リーダー)は革新的な製品と包装技術で勢いを増している。デンツプライ・サイロナは市場リーチにより支配的地位を維持する一方、A-Dec Incの革新性は新興リーダー領域への急速な成長を可能にしている。

主要市場プレイヤー

DENTSPLY SIRONA (US)

Institut Straumann AG (Switzerland)

Envista (US)

Henry Shein, Inc (US)

Geistlich Pharma AG. (Switzerland)

A-dec Inc. (US)

BIOLASE MG LLC. (Subsidiary of MEGA’GEN IMPLANT CO., LTD) (US)

J. MORITA CORP. (Japan)

RTI SurgicaL (US)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

業界の方向性、戦略的優先事項、市場の勢いに影響を与える主要指標を簡潔に提示します。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

需要側の推進要因、供給側の制約、および機会のあるホットスポットを通じて、進化する状況について説明します。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

米国歯科消耗品業界の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

55

価格分析

5.6.1

製品別平均販売価格動向(2022-2025年)

5.6.2

主要プレイヤー別製品別平均販売価格動向(2022-2025年)

5.7

貿易分析

5.7.1

輸入状況(HSコード9018)

5.7.2

輸出状況(HSコード9018)

5.8

主要カンファレンスおよびイベント、2025–2026年

5.9

顧客ビジネスに影響を与えるトレンド/ディスラプション要因

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響 – 米国歯周病治療市場

5.12.1

はじめに

5.12.2

主要関税率

5.12.3

価格影響分析

5.12.4

エンドユーザーへの影響

6

技術的進歩、AI駆動の影響、特許、およびイノベーション

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

AI/汎用AIが米国歯周病治療市場に与える影響

6.5.1

主要ユースケースと市場潜在性

6.5.2

米国歯周病治療市場における主要プレイヤーのベストプラクティス

6.5.3

米国歯周病治療市場におけるAI導入事例研究

6.54相互接続された隣接エコシステムと市場プレイヤーへの影響

6.5.5

歯周病治療市場における生成AI導入に対するクライアントの準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

認証、表示、環境基準

8

顧客環境と購買行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関わる主要ステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要ステークホルダー

8.3.2

購買基準

8.4

採用障壁と内部課題

8.5

様々なエンドユーザーの未充足ニーズ

9

米国歯周病治療市場、疾患別(市場規模と2031年までの予測-価値:百万米ドル)及び数量(単位)2023年から

9.1

はじめに

9.2

歯肉炎

9.2.1

急性歯肉炎

9.2.2

再発性歯肉炎

9.2.3

慢性歯肉炎

9.3

慢性歯周炎

9.4

進行性歯周炎

9.5

その他の疾患

10

米国歯周病治療市場、製品別(市場規模と2031年までの予測-金額(百万米ドル)と数量(単位)2023年から

10.1

はじめに

10.2

機器

10.3

消耗品

10.4

薬剤

11

米国歯周病治療市場、治療法別(市場規模と2031年までの予測 – 価値(百万米ドル)と数量(単位)) 2023年から

11.1

はじめに

11.2

非外科的治療

11.2.1

スケーリング

11.2.2

ルートプレーニング

11.2.3

薬物療法

11.2.3.1

局所療法

11.2.3.2

全身療法

11.3

フラップ手術/ポケット減少療法

11.4

軟組織移植術

11.5

骨移植術

11.6

誘導組織再生術

11.7

その他の治療法

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9935

- 人工知能チップセットの世界市場規模調査、チップセット別(CPU、GPU、FPGA、ASIC、その他)、ワークロードドメイン別、コンピューティング技術別、地域別予測:2022-2032年

- 世界のAl型画像解析市場規模レポート:展開形態別、技術別、エンドユーザー別、地域別(~2030年)

- 対物レンズの世界市場規模は2035年までにCAGR 4.9%で拡大する見通し

- グリース回収装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 制御雰囲気包装(CAP)の世界市場2025:メーカー別、地域別、タイプ・用途別

- 2,6-ビス-(ベンジルオキシ)-ベンゾニトリル(CAS 94088-47-8)の世界市場2020年~2025年、予測(~2030年)

- 世界のインライン血液モニタリング装置市場(2025 – 2030):モダリティ別、製品別、用途別、地域別分析レポート

- スマートTVスティックのグローバル市場規模調査:オペレーティングシステム別(Android TV OS、Roku OS、Amazon Fire TV OS、Apple tvOS、LinuxベースOS)、接続性別(Wi-Fi、Bluetooth、イーサネット、HDMI)、コンテンツタイプ別(ストリーミングサービス、ライブTV、オンデマンドコンテンツ、ゲーム)、価格帯別(普及価格帯、ミドルレンジ、プレミアム)、解像度別(4K、1080p、720p)、地域別予測:2022-2032年

- 光学的に透明なアクリル系接着剤の世界及び日本市場2026年:種類別(フィルム、液体接着剤)

- 使い捨て陰圧閉鎖療法(NPWT)用装置市場:グローバル予測2025年-2031年

- エネルギー材料の世界市場(2026~2033):市場規模、シェア、動向分析

- マネージドアプリケーションサービス市場レポート:サービス別(運用サービス、アプリケーションサービスデスク、アプリケーションホスティング、アプリケーションセキュリティと災害復旧、アプリケーションインフラ)、組織規模別(中小企業、大企業)、アプリケーション別(ウェブベースアプリケーション、モバイルアプリケーション)、業種別(BFSI、通信・IT、政府、ヘルスケア、小売、エネルギー・公益事業、その他)、地域別(2024-2032年