市場概要

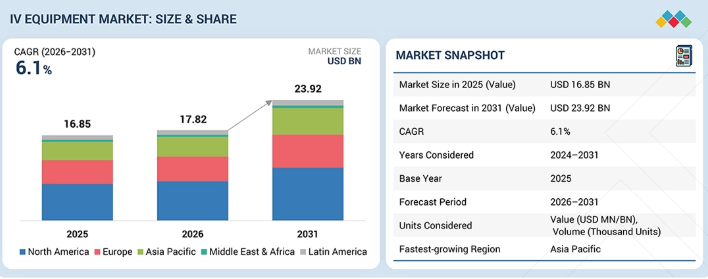

静脈内(IV)医療機器市場は、2025年に168億5,000万米ドルと評価され、2026年には178億2,000万米ドルに達しました。2026年から2031年にかけては堅調な年平均成長率(CAGR)6.1%で拡大し、期間末には239億2,000万米ドルに達すると予測されています。静脈内投与機器市場は、慢性疾患の増加、入院患者の増加、高齢化社会の進展を背景に、大幅な成長が見込まれます。病院、診療所、在宅医療現場における静脈内療法の普及拡大に伴い、安全で信頼性の高い機器への需要が高まっています。針を使用しないコネクターやスマート輸液システムの導入、さらに発展途上国における医療インフラの整備が進むことで、市場の成長がさらに促進される見込みです。

主なポイント

アジア太平洋地域は、予測期間中に年平均成長率(CAGR)6.5%で成長する、点滴機器市場において最も成長が速い地域市場です。

種類別では、点滴カテーテルセグメントが2025年に市場全体の37.0%を占め、最大のシェアを占めました。

用途別では、薬剤投与セグメントが2025年に市場全体の54.9%を占め、最大のシェアを占めました。

エンドユーザー別では、在宅医療環境セグメントが予測期間中に7.4%という最高CAGRを記録すると見込まれています。

ベクトン・ディッキンソン・アンド・カンパニー、B.ブラウンSE、フレゼニウスSE&Co. KGaAは、市場における主要企業として特定されています。これらの業界リーダーは、非常に幅広いワクチンポートフォリオ、大規模な製造能力、強力な研究開発、そしてグローバルな流通網を有しています。

INTUVIE HOLDINGS LLCおよびEPIC Medicalは、急成長中の革新企業/中小企業として位置付けられています。これらの企業は、地域特化戦略、新規ワクチン技術、新興市場での存在感拡大を通じてニッチ市場を開拓しています。

顧客の顧客に影響を与えるトレンドと変革

静脈内投与機器市場は、病院における従来の投与方法から、在宅医療、外来手術センター、外来点滴センターなどの代替手段へと大きく変容しています。従来収益性の高い収益源は、市場では比較的新しいデジタル強化と安全性を重視した先進技術に取って代わられつつあります。スマート点滴システム、閉鎖式カテーテル、携帯型外来治療機器、デジタルモニタリング機能付き静脈内投与セットへの需要が高まっています。医療提供者は、正確な投与量の管理、誤りの削減、感染安全性の向上、電子健康記録(EHR)とのシームレスな連携に注力しています。さらに、遠隔モニタリング、特殊薬剤の輸液、慢性疾患管理といった新たなユースケースの出現が顧客の期待を変え、エコシステム連携、新製品カテゴリーの創出、ターゲットを絞ったM&Aの機会を生み出しています。これらの変革が相まって、今後10年間にわたる強力かつ多様な収益成長の基盤が整いつつあります。

主要企業・市場シェア

市場エコシステム

点滴機器市場は、製品革新、規制監督、製造、流通、様々な医療現場におけるエンドユーザー導入を含む、高度に相互接続されたエコシステムの中で機能しております。このエコシステムの中心には、グローバルな機器メーカー、地域のOEMメーカー、専門的な中小企業(SME)からなる製造メーカーが存在します。これらのメーカーは、輸液ポンプ、点滴セット、カテーテル、コネクター、安全設計された使い捨て製品を製造しております。これらのメーカーの革新努力は、学術機関、臨床研究機関、技術パートナーとの連携によって強化されています。こうした連携は、材料科学、スマート輸液アルゴリズム、抗菌コーティング、相互運用可能なシステムアーキテクチャの進歩に貢献しています。このネットワークを取り囲むように、FDA、EMA、各国保健当局などの規制機関が存在し、医療機器の安全性、無菌性、性能基準、市販後調査への厳格な順守を義務付けています。最終的に、このエコシステムは病院、集中治療室(ICU)、腫瘍センター、外科部門、外来輸液クリニック、在宅ケア提供者など、多様なエンドユーザー層にサービスを提供しています。これらのエンドユーザーの臨床ニーズ、ワークフロー要件、安全性の優先順位は、製品の選択、導入率、市場における技術の長期的な進化に直接影響を与えます。

地域別

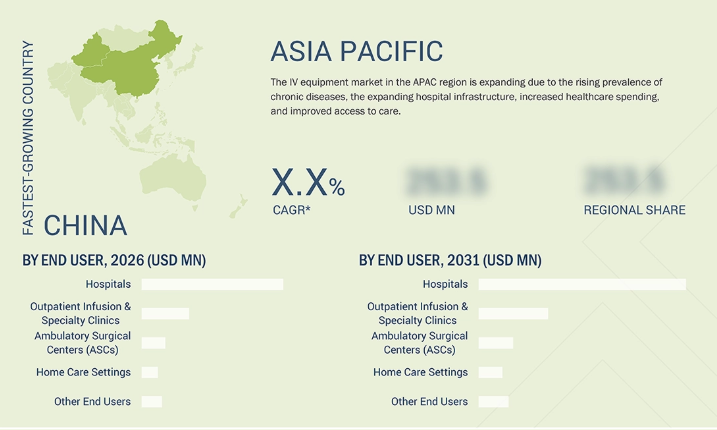

予測期間中、アジア太平洋地域が世界のIV機器市場で最も急速に成長する地域となる見込み

アジア太平洋地域はIV機器市場において最も急速に成長している市場です。この成長は、医療費の増加、病院インフラの急速な改善、慢性疾患および急性疾患の有病率の上昇など、複数の要因によって推進されています。さらに、急速な都市化、高齢人口の増加、スマート輸液システムや針なしコネクタなどの先進的なIV療法の普及拡大が、需要の急増に寄与しています。中国、インド、その他の東南アジア諸国などの新興経済国では、医療へのアクセス向上と患者数の増加により、大きな成長機会が生まれています。

IV機器市場:企業評価マトリックス

IV機器市場マトリックスにおいて、ベクトン・ディッキンソン社(Becton, Dickinson and Company)(スター)は、強力な国際的プレゼンスと包括的な静脈内システムおよび付属品ラインアップを誇り、グローバルリーダーとして際立っています。同社の先進技術は、病院、診療所、在宅医療現場での迅速な導入を可能にしております。一方、ムーグ社(新興リーダー)は、革新的かつコスト効率の高いIVソリューションに注力し、成長を加速させております。同社は新興市場での存在感を高めると同時に、集中治療および在宅点滴療法分野での地位強化に取り組んでおります。

主要市場プレイヤー

Becton, Dickinson and Company (US)

B. Braun SE (Germany)

Fresenius SE & Co. KGaA (Germany)

Baxter (US)

ICU Medical, Inc. (US)

Terumo Corporation (Japan)

Moog Inc. (US)

Teleflex Incorporated (US)

Cardinal Health (US)

Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

【目次】

1

はじめに

34

2

エグゼクティブサマリー

40

3

プレミアムインサイト

45

4

市場概要

新興市場がスマートポンプと在宅ケアソリューションによるIVイノベーションを牽引しております。

48

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

世界的な疾病負担の増加とそれに伴う高齢者人口の急増

4.2.1.2

在宅および外来点滴治療への移行

4.2.1.3

スマートポンプ、安全性機能の向上、精密点滴システム

4.2.2

抑制要因

4.2.2.1

製品の回収および故障リスク

4.2.2.2

静脈内療法に伴う感染および合併症リスク

4.2.3

機会

4.2.3.1

新興市場における未開拓の成長可能性

4.2.3.2

技術的進歩とベンダー間の連携

4.2.4

課題

4.2.4.1

デバイスの信頼性、メンテナンス要件、およびユーザー関連のエラー

4.3

未充足ニーズと空白領域

4.3.1

静脈内投与機器市場における未充足ニーズ

4.3.1.1

相互運用性とスマート性を備えた静脈内投与システム

4.3.1.2

新興市場向け手頃な価格かつ信頼性の高い機器

4.3.1.3

感染予防設計の改善

4.3.1.4

在宅ケアおよび外来治療に適したIVデバイス

4.3.1.5

規制プロセスの効率化

4.3.1.6

アクセス拡大と供給の安定性

4.3.2

未開拓分野における機会

4.3.2.1

新興市場向け低コストスマート輸液ポンプ

4.3.2.2

統合型静脈内投与エコシステム

4.3.2.3

在宅輸液および外来優先デバイス

4.3.2.4

感染予防静脈内投与消耗品

4.3.2.5

使い捨て/シングルユース型スマートコンポーネント

4.4

相互接続された市場とクロスセクターの機会

4.4.1

相互接続された市場

4.4.2

クロスセクターの機会

4.5

ティア1/2/3プレイヤーによる戦略的動き

4.5.1

ティア1/2/3プレイヤーによる戦略的動き

5

業界動向

医療機器業界の未来を形作る競争力学と価格変動を把握する。

57

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の医療産業の動向

5.2.4

世界の医療機器産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

市場エコシステム

5.5.1

エコシステムにおける役割

5.6

価格分析

5.6.1

主要企業別点滴装置の平均販売価格動向(2023年~2025年、米ドル)

5.6.2

輸液ポンプの平均販売価格動向(地域別、2023年~2025年、米ドル)

5.7

貿易分析

5.7.1

輸入データ(HSコード901890)

5.7.2

輸出データ(HSコード901890)

5.8

償還シナリオ

5.9

主要カンファレンス・イベント(2026年~2027年)

5.10

顧客のビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

5.11

投資・資金調達シナリオ

5.12

ケーススタディ分析

5.13

2025年米国関税がIV機器市場に与える影響

5.13.1

はじめに

5.13.2

主な関税率

5.13.3

価格影響分析

5.13.4

国・地域への影響

5.13.5

エンドユーザーセグメントへの影響

5.13.5.1

病院

5.13.5.2

外来点滴・専門クリニック

5.13.5.3

外来手術センター(ASCs)

5.13.5.4

在宅医療環境

5.13.5.5

その他のエンドユーザー(長期療養施設、救急サービス、専門クリニック)

6

技術、特許、デジタル&AI導入による戦略的変革

AIおよび新興技術を駆使し、スマートで自動化された安全なシステムにより輸液療法に革命をもたらします。

80

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

スマート輸液ポンプ

6.1.1.2

閉ループ輸液制御システム

6.1.2

補完的技術

6.1.2.1

投与誤差低減システム

6.1.2.2

遠隔医療および遠隔輸液モニタリング

6.1.3

隣接技術

6.1.3.1

組み込みソフトウェア

6.2

技術/製品ロードマップ

6.2.1

短期(2025~2027年)

6.2.2

中期(2028~2030年)

6.2.3

長期(2030年以降)

6.3

特許分析

6.3.1

管轄区域及び主要出願人分析

6.4

将来の応用分野

6.4.1

遠隔・在宅点滴療法

6.4.2

クローズドループ静脈内療法および自動投与

6.4.3

AI駆動型輸液安全性および予測品質管理

6.5

AI/汎用AIが静脈内治療機器市場に与える影響

6.5.1

はじめに

6.5.2

点滴機器におけるAIの市場可能性

6.5.3

AIの活用事例

6.5.4

AIを導入している主要企業

7

持続可能性と規制環境

環境に配慮した点滴機器の基準を形成する、世界的な規制の変化と持続可能性のトレンドを把握します。

89

7.1

規制環境

7.1.1

規制の枠組み

7.1.1.1

北米

7.1.1.2

欧州

7.1.1.3

アジア太平洋

7.1.1.4

中南米

7.1.1.5

中東・アフリカ

7.1.2

規制機関、政府機関、その他の組織

7.1.3

業界基準

7.2

持続可能性に関する取り組み

7.2.1

IV機器向け再生材および環境に優しい材料

7.2.2

持続可能性への影響および規制政策の取り組み

7.2.3

認証、表示、および環境基準

8

顧客環境と購買行動

静脈内投与機器の購入戦略を形作る、満たされていないニーズと意思決定のダイナミクスを明らかにします。

96

8.1

主要ステークホルダーと購買基準

8.1.1

購買プロセスにおける主要ステークホルダー

8.1.2

購買基準

8.2

顧客環境と購買行動

8.2.1

意思決定プロセス

8.2.2

導入障壁と内部課題

8.2.3

様々な最終用途産業における未充足ニーズ

8.2.4

市場収益性

9

IV機器市場(タイプ別)

市場規模と成長率予測分析(2031年まで、単位:百万米ドル) | データ表15点

101

9.1

はじめに

9.2

静脈カテーテル

9.2.1

入院患者数の増加と血管アクセスの需要拡大が静脈カテーテルの使用を促進する要因となります。

9.3

輸液ポンプ

9.3.1

精密医療とデジタル安全性への移行がスマートポンプの採用を加速

9.4

静脈内投与セットおよびチューブ

9.4.1

大量輸液療法の需要とサプライチェーンの回復力により静脈内セットの消費が促進

9.5

固定・安定化デバイス

9.5.1

ライン安定性と感染予防への臨床的重視の高まりが固定デバイスの需要を押し上げる

9.6

無針コネクター及び延長セット

9.6.1

針刺し事故防止および感染管理政策によるコネクター採用の拡大

9.7

IV点滴チャンバー

9.7.1

高容量重力注入を支える必須の流量制御コンポーネント

9.8

その他のIV機器

10

IV機器市場(用途別)

市場規模および成長率予測分析(2031年まで、単位:百万米ドル) | 24のデータ表

117

10.1

はじめに

10.2

薬剤投与

10.2.1

腫瘍学(IV化学療法)

10.2.1.1

増加する癌負担が市場成長を牽引

10.2.2

抗生物質/抗菌剤の静脈内療法

10.2.2.1

長期抗生物質療法が市場成長を促進

10.2.3

集中治療および血管作用薬の注入

10.2.3.1

高度な静脈内ポンプおよび互換性のある使い捨て製品の需要が市場成長を支援

10.2.4

鎮痛/疼痛管理

10.2.4.1

慢性疼痛疾患の急増が市場成長を推進

10.2.5

鎮静・麻酔注入

10.2.5.1

高度な処置用鎮静剤の需要が市場成長を促進

10.2.6

免疫療法

10.2.6.1

免疫介在性疾患における使用増加が市場成長を支える

10.3

非経口栄養(PN)

10.3.1

胃腸障害

10.3.1.1

増加する胃腸障害が市場成長を支える

10.3.2

集中治療栄養

10.3.2.1

集中治療室(ICU)における需要増加が市場成長を支える

10.3.3

新生児・小児の非経口栄養

10.3.3.1

新生児用脂質製剤の需要増加が市場成長を促進

10.3.4

その他の非経口栄養療法の応用分野について

10.4

輸液・電解質補充療法について

10.4.1

輸液および補充療法の需要増加が市場成長を牽引する要因について

10.5

血液および血液製剤の輸血について

10.5.1

赤血球輸血

10.5.1.1

症状性貧血、急性失血、周術期血液補充における使用拡大が市場成長を支える

10.5.2

血小板輸血

10.5.2.1

標準的な輸血セットの使用拡大が成長を促進する見込みです。

10.5.3

血漿輸血

10.5.3.1

凝固障害に対する重篤な治療における幅広い使用が市場拡大につながります。

10.5.4

その他の血液および血液製剤の輸血用途

10.6

診断検査

10.6.1

市場成長を後押しする診断画像検査手技の需要増加

10.7

その他の用途

11

エンドユーザー別静脈内投与機器市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

151

11.1

はじめに

11.2

病院

11.2.1

高い需要と複雑な輸液ワークフローが、IV機器使用における病院の優位性を維持

11.3

外来手術センター

11.3.1

外来手術センターにおける手術件数の増加が市場成長を促進

11.4

外来輸液・専門クリニック

11.4.1

点滴消耗品および輸液ポンプに対する高い需要が市場成長を牽引

11.5

在宅医療環境

11.5.1

在宅輸液療法の拡大が携帯型点滴装置および消耗品に対する新たな需要を創出

11.6

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 5311

- ガム・ベースの中国市場:合成ガムベース、天然ガムベース

- 医療用インプラントの世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- RFビューティーデバイスの世界市場2025:種類別(モノポールRF、マルチポールRF)、用途別分析

- 完全密閉型耐薬品性スーツの世界及び日本市場2026年:種類別(気密防護スーツ、液密防護スーツ)

- プラスチックシート市場:グローバル予測2025年-2031年

- 熱可塑性プラスチック製バタフライバルブの世界市場2025:メーカー別、地域別、タイプ・用途別

- RLC負荷装置の世界及び日本市場2026年:種類別(低出力(10 kW ~ 100 kW)、中出力(100 kW ~ 1000 kW)、高出力(1000 kW 以上))

- メソフェーズ・ピッチの中国市場:石油系メソフェーズピッチ、石炭系メソフェーズピッチ、ナフタレン系メソフェーズピッチ

- MarketReport.jp

- 民生用3Dプリンターの世界及び日本市場2026年:種類別(FDM(積層造形)、レジン3Dプリンティング(SLA、DLP、LCD)、SLS(選択的レーザー焼結))

- 世界の動物用駆虫剤市場(2025 – 2031):種類別、動物種別、エンドユーザー別、地域別分析レポート

- 世界の医療用心臓ステント市場