市場概要

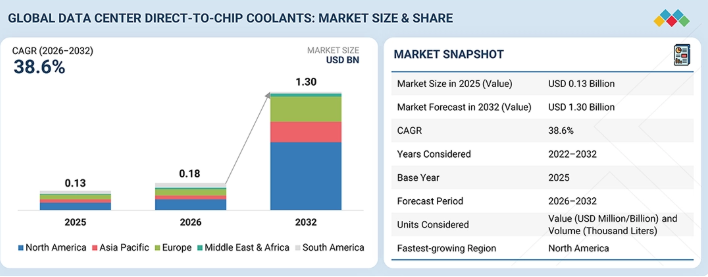

世界のデータセンター向けダイレクト・トゥ・チップ冷却剤市場は、予測期間中に年平均成長率(CAGR)38.6%で拡大し、2026年の0.18億米ドルから2032年には1.30億米ドルに達すると見込まれています。データセンター向けダイレクト・トゥ・チップ冷却剤市場は、主に人工知能(AI)、ハイパフォーマンス・コンピューティング(HPC)、クラウドサービスの急速な進展、およびハイパースケール・データセンターの大幅な建設に牽引され、着実な成長を遂げています。次世代AIプロセッサやGPUクラスターによる熱負荷の増大が続く中、従来の空冷システムでは効率性と熱的安定性を維持することがますます困難になっています。この状況により、従来の方法よりも高密度コンピューティング環境からの熱を効果的に伝達・放散できる、ダイレクト・トゥ・チップ液冷技術や革新的な冷却液ソリューションへの移行が加速しています。

市場規模と予測:

2026年の市場規模:1億800万米ドル

2032年の売上高予測:13億米ドル

成長率:2026年から2032年までのCAGR(年平均成長率)38.6%

データ期間:2022年から2032年

主要な市場動向とインサイト

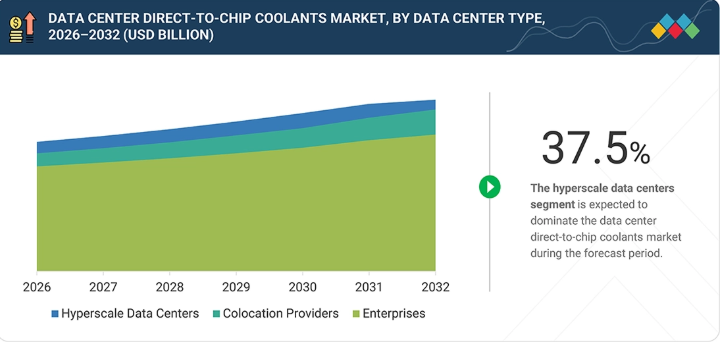

セグメントの成長加速:誘電性流体セグメントは40.3%のCAGRで最も高い成長を記録すると予想されます。一方、単相冷却技術とハイパースケールデータセンターは、効率的な高密度冷却への需要に牽引され、それぞれ36.8%および37.5%のCAGRで急速に成長しています。

成長機会:市場は年平均成長率(CAGR)38.6%で成長すると予測されており、次世代AI、HPC、ハイパースケールインフラにおいて大きな機会が生まれます。特に北米では、CAGR 41.8%以上での成長が見込まれています。

成長要因:成長の主な要因は、AIプロセッサやGPUクラスターによる熱密度の上昇、ラック電力密度の向上に対するニーズの高まり、そして熱効率と性能の安定性を向上させるため、従来の空冷からダイレクト・トゥ・チップ(DTC)液冷への移行です。

市場シェア分析:市場は、Shell plc、The Chemours Company、Castrol Limitedといった既存企業が主導していますが、InnoChillやSavita Oilのような新興企業もニッチなシェアを獲得しており、グローバルリーダーと専門的なイノベーターの両方が活発に参入する競争の激しい市場環境を示しています。

主なポイント

地域別では、予測期間中に北米が41.8%という最も高いCAGRを記録すると予測されています。

冷却技術別では、単相セグメントが予測期間中に36.8%という最も高いCAGRで成長すると予測されています。

データセンターの種類別では、ハイパースケールデータセンターセグメントが予測期間中に37.5%という最も高いCAGRを記録すると予測されています。

冷却剤の種類別では、誘電性流体が予測期間中に40.3%という最も高いCAGRを記録すると予測されています。

シェル(Shell plc)、ケモアーズ(The Chemours Company)、およびカストロール(Castrol Limited)は、その高い市場シェアと製品展開の広さから、データセンター向けダイレクト・トゥ・チップ冷却剤市場における主要企業として特定されました。

イノチル(InnoChill)、サビタ・オイル・テクノロジーズ(Savita Oil Technologies)、オールド・ワールド・インダストリーズ(Old World Industries)などは、ニッチな市場の隙間を早期に特定し、顧客の満たされていないニーズに的確に応えるソリューションを提供することで、有力なスタートアップや中小企業として台頭しています。これらの企業は、その機動力、迅速な意思決定、そして継続的なイノベーション能力により、規模は大きいが柔軟性に欠ける競合他社を上回る実績を上げています。

また、物理的なインフラを拡張することなくラックレベルの電力密度を高めるという圧力の高まりも、世界のデータセンター向けダイレクト・トゥ・チップ冷却剤市場の成長を後押ししています。データセンター事業者は、高ワット数のプロセッサやサーバー構成を使用することで発生する激しい発熱に対処するため、既存の施設からより高い演算能力を引き出す必要があります。現在の冷却方式は、追加のシステム容量に対応できないためその有効性を失っていますが、熱の発生源で制御を行うダイレクト・トゥ・チップ冷却方式は、より普及しつつあります。AI推論、金融取引、ストリーミングサービスなどのリアルタイムアプリケーションでは、処理速度を向上させつつ遅延を低減する必要があるため、事業者は最適な熱環境を維持しなければなりません。ダイレクト・トゥ・チップ冷却は温度制御を提供し、サーマルスロットリングを防ぎ、プロセス全体を通じて処理効率を維持するのに役立ちます。スケーラブルなインフラソリューションへの需要の高まりを受け、冷却技術への投資が進んでいます。これにより将来のハードウェア開発が可能となり、ダイレクト・トゥ・チップ冷却は次世代データセンター開発において最適なソリューションとなっています。

顧客の顧客に影響を与えるトレンドとディスラプション

データセンター向けダイレクト・トゥ・チップ冷却剤市場では、収益構成に大きな変化が生じており、従来の冷却ソリューションから、AIや高性能コンピューティングの需要に牽引された先進的な液体冷却技術へと移行しています。今後の収益成長は、新たなユースケース、単相ダイレクト・トゥ・チップ冷却システム、およびエネルギー効率の向上と二酸化炭素排出量の削減を目的とした環境に優しい冷却技術によって牽引されると予想されます。市場の主な推進要因としては、AIおよび生成AIインフラの急速な拡大、高密度コンピューティングシステムの導入増加、そして従来の空冷から液体冷却アーキテクチャへの移行が挙げられます。また、エッジAIの導入やモジュラー型データセンター設計からも新たな機会が生まれています。この進化するエコシステムは、ダイレクト・トゥ・チップ冷却剤メーカー、カスタマイズされた冷却剤の調合業者、既存設備への後付け冷却ソリューションプロバイダー、冷却剤リサイクル企業、およびAIベースの冷却監視システムプロバイダーに対する強い需要を生み出しています。需要面では、ハイパースケールクラウド事業者、HPC施設、エンタープライズデータセンター、コロケーションプロバイダーが、次世代のコンピューティングワークロードを効率的かつ持続可能にサポートするため、先進的なダイレクト・トゥ・チップ冷却技術の主要な導入者となりつつあります。

主要企業・市場シェア

市場エコシステム

データセンターにおけるダイレクト・トゥ・チップ冷却液を取り巻くエコシステムは、高度な液体冷却ソリューションの進歩、流通、実装に貢献する、相互に関連する複数のステークホルダーで構成されています。カストロール、バルボリン、レコケム、ダイナリーンなどのダイレクト・トゥ・チップ冷却液メーカーは、人工知能(AI)、ハイパースケール、およびハイパフォーマンス・コンピューティング(HPC)データセンターにおける効果的な熱管理のために特別に設計された高性能冷却液の開発において、極めて重要な役割を果たしています。ガルフ・オイルやレンカート・オイルなどの販売代理店は、様々な地域および産業市場に冷却液ソリューションを提供することで、市場への浸透を促進しています。さらに、ケムアーズ、シェル、ダウなどの原材料サプライヤーは、冷却液の配合および性能最適化に不可欠な特殊化学品、絶縁油、グリコール、添加剤、およびエンジニアリング材料を供給しています。需要面では、Supermicro、Vertiv、Lenovoなどのエンドユーザーが、高密度AIサーバー、クラウドインフラ、およびエネルギー効率の高いデータセンター運用のパフォーマンスを向上させるため、ダイレクト・トゥ・チップ冷却技術の採用を拡大しています。このエコシステムは、AIおよびHPCの導入拡大に伴い、液体冷却ソリューションへの需要が高まっていることを背景に、急速に進化しています。

地域

予測期間中、世界のデータセンター向けダイレクト・トゥ・チップ冷却剤市場において、北米が最も急速に成長する地域となる見込み

世界のデータセンター向けダイレクト・トゥ・チップ冷却剤市場において、北米が最も急速に成長する地域となる見込みです。これは、ハイパースケールデータセンターの拡大が続いていること、および人工知能、機械学習、クラウドサービスを含む高度なコンピューティング技術が需要を牽引しているためです。同地域には、主要なクラウドサービスプロバイダーやテクノロジー企業が高密度に集積しており、これらは増大するデジタルワークロードに対応するため、次世代データセンターインフラへの投資を継続しています。ラック密度の増加と消費電力の増大により、従来の空冷システムでは効果が不十分となり、より効率的な液体冷却ソリューションとしてダイレクト・トゥ・チップ・システムの採用が進んでいます。また、組織が新たな冷却技術を開発する中で、持続可能性とエネルギー効率に重点を置いていることも、同地域の急速な成長の要因となっています。こうした要因が相まって、今後数年間で北米はダイレクト・トゥ・チップ冷却剤ソリューションの主要な成長拠点として台頭する見込みです。

データセンター用ダイレクト・トゥ・チップ冷却剤市場:企業評価マトリックス

データセンター向けダイレクト・トゥ・チップ冷却剤市場の評価マトリックスにおいて、Shell plc(スター)は、革新的な液体冷却技術と研究開発活動への継続的な取り組みを通じて、業界トップの競合企業としての地位を確立しました。同社は、AIやハイパフォーマンスコンピューティング(HPC)などの高密度ワークロードをサポートするように設計された、データセンター向け冷却剤を含む効率的なダイレクト・トゥ・チップ技術を提供しています。同社は、顧客が新規データセンターおよび既存施設の両方で導入可能な、エネルギー効率に優れた冷却システムを開発することで、市場におけるリーダーシップの地位を守っています。Arteco(新興企業)は、ダイレクト・トゥ・チップ冷却剤製品と強力な製造能力により、データセンター向けダイレクト・トゥ・チップ冷却剤市場において重要な競合企業としての地位を確立しています。

主要市場プレイヤー

Shell plc(英国)

The Chemours Company(米国)

Castrol Limited(英国)

Dow(米国)

Valvoline Global Operations(米国)

Dynalene, Inc.(米国)

Arteco(ベルギー)

Liquitherm Technologies Group Ltd(米国)

Perstorp(PETRONAS Chemicals Group Berhad)(スウェーデン)

Dober(米国)

Clariant(スイス)

GS Caltex(韓国)

Enviro Tech International(米国)

Old World Industries(米国)

Solstice Advanced Materials(米国)

Recochem Corporation(カナダ)

Arkema(フランス)

InnoChill(中国)

Savita Oil Technologies Limited(インド)

Inventec Performance Chemicals(フランス)

【目次】

1

はじめに

26

2

エグゼクティブ・サマリー

30

3

プレミアム・インサイト

34

4

市場概要

コスト上昇の中、AIとHPCの導入を活用し、持続可能でエネルギー効率の高いデータセンターの革新を推進します。

38

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

AIおよびハイパフォーマンスコンピューティング(HPC)の導入拡大

4.2.1.2

ラック電力密度の増加

4.2.1.3

エネルギー効率と持続可能性への注目の高まり

4.2.2

制約要因

4.2.2.1

初期のインフラおよび導入コストの高さ

4.2.2.2

既存施設の改修の複雑さ

4.2.2.3

漏洩およびシステムの信頼性に関する懸念

4.2.3

機会

4.2.3.1

エッジコンピューティングと 5G インフラの成長

4.2.3.2

次世代冷却剤化学の登場

4.2.3.3

持続可能なデータセンター戦略との統合

4.2.4

課題

4.2.4.1

極めて高い熱流束の管理

4.2.4.2

材料の適合性に関する問題

4.2.4.3

代替冷却技術との競合

4.3

未解決のニーズと未開拓分野

4.3.1

データセンターのダイレクト・トゥ・チップ冷却市場における未充足ニーズ

4.3.2

未開拓分野の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

新興ビジネスモデルとエコシステムの変容

4.5.1

新興ビジネスモデル

4.5.2

エコシステムの変容

4.6

ティア1/2/3プレーヤーによる戦略的動き

4.6.1

主要な動きと戦略的焦点

5

業界の動向

データセンターおよび製造業界の様相を一変させる破壊的要因と持続可能なイノベーションを乗り切る。

59

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

データセンター業界の動向

5.2.4

世界のデータセンター冷却業界の動向

5.2.5

製造業の動向

5.2.6

世界のハイパースケールおよびAIデータセンター業界の動向

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

地域別ダイレクト・トゥ・チップ冷却剤の平均販売価格

5.5.2

チップ直結冷却剤の平均販売価格(冷却剤タイプ別)

5.6

貿易分析

5.6.1

輸入シナリオ(HSコード2710)

5.6.2

輸出シナリオ(HSコード2710)

5.7

データセンターのエネルギー持続可能性

5.7.1

ダイレクト・トゥ・チップ冷却を採用した持続可能なデータセンター

5.7.2

開発途上国における課題

5.8

主要な会議およびイベント(2026年~2027年)

5.9

顧客のビジネスに影響を与えるトレンドとディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.11.1

ケーススタディ 1:ポンプ式二相ダイレクト・トゥ・チップ冷却:AI データセンターの効率向上

5.11.2

ケーススタディ 2:実験および CFD 技術を用いた、ハイパースケールデータセンター向けダイレクト・トゥ・チップ液体冷却の導入への道筋

6

主要な新興技術

AI 駆動型の持続可能な冷却技術と低炭素運用により、データセンターに革命をもたらします。

80

6.1

概要

6.1.1

主要技術

6.1.1.1

二相ダイレクト・トゥ・チップ冷却

6.1.1.2

単相ダイレクト・トゥ・チップ冷却

6.1.2

関連技術

6.1.2.1

組み込み型およびダイレクト・トゥ・シリコン冷却

6.1.2.2

マイクロ流体冷却

6.1.3

補完的技術

6.1.3.1

スマートセンサーおよびIoTモニタリング

6.1.3.2

持続可能な冷媒および低GWP流体

6.2

特許分析

6.2.1

はじめに

6.2.2

方法論

6.2.3

文書タイプ

6.2.4

インサイト

6.2.5

特許の法的状況

6.2.6

管轄区域分析

6.2.7

主要出願者

6.2.8

主要特許一覧

6.3

将来の応用

6.3.1

AI 駆動のエキサスケール・データセンター

6.3.2

エッジ AI および分散コンピューティング施設

6.3.3

2 相および液浸対応の冷却エコシステム

6.3.4

レトロフィットおよびハイブリッド液体冷却の導入

6.3.5

持続可能かつ低炭素なデータセンター運用

6.4

AI/ジェネレーティブAIがデータセンターのダイレクト・トゥ・チップ冷却剤市場に与える影響

6.4.1

主なユースケースと市場の可能性

6.4.2

市場のベストプラクティス

6.4.3

データセンターのダイレクト・トゥ・チップ冷却剤市場におけるAI導入の事例研究

6.4.4

データセンターのダイレクト・トゥ・チップ冷却剤市場における生成AI導入に対する企業の準備状況

6.5

成功事例と実世界での応用

6.5.1

インテルおよびシェル:ダイレクト・トゥ・チップおよび液浸システム向けの認定冷却剤検証

6.5.2

ケモアーズ・オプティオン 2P50:HFO 流体、サムスンおよび 2CRSI 認定

6.5.3

カストロール:高密度データセンター向け誘電性冷却剤の開発

7

持続可能性と規制の動向

世界各国の冷却剤規制を把握し、持続可能なデータセンターの革新とコンプライアンスを推進します。

99

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

米国:ダイレクト・トゥ・チップ冷却液に関する規制/規格

7.1.3

欧州:ダイレクト・トゥ・チップ冷却液に関する規制/規格

7.1.4

中国:ダイレクト・トゥ・チップ冷却剤に関する規制・規格

7.1.5

日本:ダイレクト・トゥ・チップ冷却剤に関する規制・規格

7.1.6

インド:ダイレクト・トゥ・チップ冷却剤に関する規制・規格

7.1.7

シンガポール:ダイレクト・トゥ・チップ冷却剤に関する規制・規格

7.2

サステナビリティへの取り組み

7.2.1

ダイレクト・トゥ・チップ冷却剤の炭素排出量への影響とエコ用途

7.3

持続可能性への影響および規制政策の取り組み

7.4

認証、表示、および環境基準

8

顧客環境および購入者の行動

ステークホルダーの影響力と満たされていないニーズを解き放ち、データセンター市場での収益性を高めます。

109

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各エンドユーザー産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コスト動向

8.5.3

主要アプリケーションにおける利益率の機会

9

データセンター向けダイレクト・トゥ・チップ冷却剤市場(冷却剤タイプ別)

2032年までの市場規模および成長率予測分析(単位:千米ドルおよびリットル) | データ表20件

120

9.1

はじめに

9.2

水・グリコール混合液

9.2.1

ハイパースケールおよびエンタープライズデータセンター環境における柔軟な導入が需要を牽引

9.3

誘電性流体

9.3.1

AIを多用する高密度コンピューティングの急速な普及が、安全で高性能な冷却剤への需要を牽引

9.4

冷媒

9.4.1

高GWP冷媒の段階的削減に関する規制により、次世代の低GWP代替冷媒への移行が加速しています。

9.5

その他の冷却剤(ナノフルイドおよびバイオベースの流体)

9.5.1

高まるサステナビリティへの要請と先進的な材料イノベーションが、次世代特殊冷却剤の商用化を推進

10

データセンター向けダイレクト・トゥ・チップ冷却剤市場(冷却技術別)

2032年までの市場規模および成長率予測分析(リットル単位) | データ表6点

131

10.1

はじめに

10.2

単相

10.2.1

運用上の慣れ、コストの予測可能性、およびOEMサーバープラットフォームとの幅広い互換性が需要を牽引するでしょう。

10.3

二相

10.3.1

GPUおよびAIアクセラレータの熱設計電力(TDP)の増加が市場の成長を後押ししています。

11

データセンター・ダイレクト・トゥ・チップ冷却市場(データセンタータイプ別)

2032年までの市場規模および成長率予測分析(リットル単位) | データ表8点

136

11.1

はじめに

11.2

ハイパースケール・データセンター

11.2.1

AIおよびジェネレーティブAIインフラへの投資により、液体冷却式の高密度ラックアーキテクチャが不可欠となる

11.3

コロケーション・データセンター

11.3.1

高密度のエンタープライズおよびクラウドテナントを惹きつけるための差別化されたプレミアムサービスとして、AI対応の液冷容量が急速に拡充されています。

11.4

エンタープライズ・データセンター

11.4.1

プライベートAIおよび機密性の高いHPCワークロードのオンプレミス展開が、ダイレクト・トゥ・チップ冷却の採用を促進

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 10521

- 世界の環境光センサー市場規模/シェア/動向分析レポート:種類別、産業別(~2035年)

- 導電性ポリマーのグローバル市場規模調査、タイプ別(導電性、熱伝導性)、用途別(ESD/EMIシールド、帯電防止包装、静電コーティング、コンデンサ)、地域別予測 2022-2032

- 発券・入退場管理装置の世界及び日本市場2026年:種類別(機械式発券・入退場管理システム、電子式発券・入退場管理システム)

- 世界の無水塩化第一スズ市場

- ビジネスプロセスアズアサービス(BPaaS)市場レポート:プロセス別(人事管理、会計・財務、営業・マーケティング、サプライチェーン管理、デジタル資産管理、その他)、展開形態別(プライベート、パブリック、ハイブリッド)、組織規模別(中小企業、大企業)、産業分野別(銀行金融サービス・保険、医療、政府機関、IT・通信、製造業・小売業、その他)、地域別2024年~2032年

- ネオン市場2025年(世界主要地域と日本市場規模を掲載):<5N, 5N, >5N

- トリメチルグリシンの世界市場

- セラミック複合材料の世界市場

- 3Dプリンテッドパッケージングのグローバル市場規模調査、素材別(プラスチック、紙・板紙、アルミニウム)、技術別、用途別、地域別予測:2022-2032年

- 遠心分離機の世界市場規模は2030年までにCAGR 4.7%で拡大する見通し

- 世界のオーラルケア市場規模/シェア/動向分析レポート:製品種類別、流通チャネル別、地域別(~2031年)

- 世界の複合層フィルムバックシート市場