市場概要

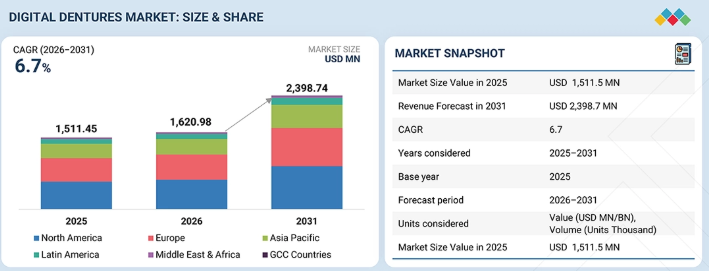

世界のデジタル義歯市場は、2025年に15億1145万米ドルと評価され、2026年には16億2098万米ドルに達しました。2026年から2031年にかけては堅調な年平均成長率(CAGR)6.7%で拡大し、期間末までに23億9874万米ドルに達すると予測されています。デジタル義歯市場は、特に増加する高齢者層における歯の喪失や無歯顎の発生率上昇、ならびに迅速・高精度・個別化された歯科治療への需要拡大を背景に、急速な成長を遂げております。デジタル義歯ソリューションはCAD/CAM技術と3Dプリントを活用し、従来の方法と比較して診療時間と総治療時間を大幅に短縮しながら、優れた適合性、審美性、患者様の快適性を実現します。歯科医院や歯科技工所におけるデジタルワークフローの普及、口腔内スキャニング技術と歯科材料の継続的な進歩、効率的で費用対効果が高く拡張性のある義歯生産への需要が、市場成長の主な推進要因です。さらに、口腔衛生意識の高まり、歯科医療インフラの改善、先進地域における支援的な償還政策が、デジタル義歯の世界的な普及を促進しています。

主なポイント

地域別では、2025年に北米がデジタル義歯市場の38.8%と大きなシェアを占めました。

製品別では、2025年に機器セグメントがデジタル義歯市場でより大きなシェアを占めました。

タイプ別では、2025年に部分義歯セグメントがデジタル義歯市場の56.1%と大きなシェアを占めました。

素材別では、2025年に樹脂セグメントがデジタル義歯市場で最大のシェアを占めました。

エンドユーザー別では、予測期間中、歯科病院・クリニックセグメントがデジタル義歯市場で最大のシェアを維持しました。

3Shape A/SおよびDentsply Sironaは、確立された強力な製品ポートフォリオにより主要企業として認知されました。

Overjetをはじめとする企業は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となり、新興市場リーダーとしての可能性を強調しています。

デジタル義歯市場は、特に高齢層における歯の喪失や無歯顎の増加、そしてより迅速で正確、かつ個別化された歯科サービスへの需要の高まりによって牽引されています。CAD/CAM、口腔内スキャナー、3Dプリントを含む歯科技術の研究開発は、義歯の適合性向上、審美性と快適性の向上に寄与すると同時に、診療時間と納期を大幅に短縮します。さらに、完全デジタル化プロセスへの移行ニーズの高まり、義歯複製における経済的アプローチの模索、歯科材料技術の継続的発展も、デジタル義歯市場の需要拡大に寄与しています。

顧客の顧客に影響を与えるトレンドと変革

デジタル義歯市場における主要なトレンドと変革、ならびにソリューションプロバイダーから患者に至るステークホルダーグループへの影響についてご説明いたします。現在、スキャニング技術、CAD/CAMソフトウェア、材料の進歩を背景に、従来型および半デジタル義歯システムから完全デジタル・3Dプリントシステムへのパラダイムシフトが市場で進行中です。これらの変革は、歯科技工所、病院、クリニック、DSO(歯科サービス組織)の主要な要請(納期短縮、義歯の精度・審美性の向上など)が満たされる一方で、製造業者の収益構造を再構築しています。最終的には、効果的な義歯提供、患者の快適性、生産性、臨床的成功を保証し、デジタル義歯市場の成長を支える基盤となっています。

主要企業・市場シェア

市場エコシステム

デジタル義歯市場のエコシステムは、デジタル義歯製品の進歩、普及、受容に向けて活動する、メーカー、流通業者、エンドユーザー、規制機関からなる高度に統合されたシステムで構成されています。デジタル義歯イノベーションにおける主要企業には、3Shape、Dentsply Sirona、Straumann、Planmeca、Stratasys、Desktop Metal、Modern Dental Groupなどが挙げられ、高度な義歯スキャニングシステム、CAD-CAMシステム、3Dプリンティングシステム、義歯材料を通じた革新に注力しています。このシステムの流通業者としては、ヘンリー・シャイン、マッケソン、メドライン、カーディナル・ヘルスといった著名企業が名を連ねており、市場への適切なアクセス促進に大きく貢献しております。エンドユーザー側においても、主要病院システムなどの有力医療機関を通じて、市場に極めて適切な貢献を果たしております。

地域

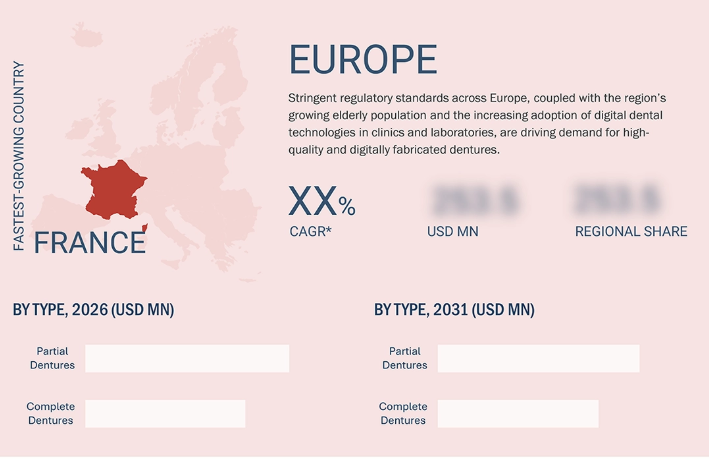

予測期間中、欧州が世界のデジタル義歯市場で最も成長率の高い地域となる見込み

欧州地域では先進的なデジタル歯科技術の導入が急速に進んでいるため、世界のデジタル義歯市場において最も高い成長率を示す地域となる見込みです。特に西欧および北欧を中心に、世界的に高齢化が進む人口構造が義歯やその他の歯科補綴ソリューションの需要増加を牽引しています。CAD/CAMシステム、口腔内スキャナー、3Dプリント技術の堅調な統合に加え、主要なデジタル歯科企業や確立された歯科技工所ネットワークの存在が、デジタル義歯ワークフローへの移行を加速させる要因となっています。さらに、歯科医院や技工所は、有利な償還政策、高い口腔衛生意識、支援的な規制枠組みが整備されていることからも推測されるように、地域の政策環境から経済的利益を得るため、デジタルソリューションへの投資意欲が高まっています。欧州がデジタル義歯のトップ市場としての地位を維持している背景には、継続的な技術革新、チェアサイドおよび即日歯科治療の利用拡大、製造業者と歯科サービス提供者間の強力なパートナーシップが挙げられます。

デジタル義歯市場:企業評価マトリックス

デジタル義歯市場マトリックスにおいて、3Shape A/S(ドイツ)(スター)とDentsply Sirona(米国)(スター)は、比類のないグローバルな存在感、強力なブランド認知度、そして包括的な排煙システムポートフォリオにより主導的な地位を占めています。Modern Dental Group Limited(香港)(新興リーダー)は、多様な治療・診断用途向けの医療用ガス及び機器を含む汎用性の高い製品群により、急速に存在感を高めております。

主要市場プレイヤー

3Shape A/S (Germany)

Dentsply Sirona (US)

Institut Straumann AG (Switzerland)

Desktop Metal, Inc. (US)

Modern Dental Group Limited (Hong Kong)

Planmeca Oy (Finland)

Stratasys (US)

3D Systems, Inc. (US)

Ivoclar Vivadent (Liechtenstein)

BEGO GmbH & Co. KG.(Germany)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

主要なエンドユース分野および地域における業界動向、採用パターン、戦略的シグナルを捉えます。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーの戦略的動向

5

業界動向

成長軌道とステークホルダーの意思決定に影響を与える新興トレンド、技術的影響、規制動向の概要を説明します。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDP動向と予測

5.2.3

世界の歯科インプラント・補綴業界の動向

5.2.4

世界の歯科画像診断業界の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

製品別平均販売価格の推移(2022年~2024年)

5.6.2

主要企業別平均販売価格動向(2022年~2024年)

5.7

貿易分析

5.7.1

輸入状況

5.7.2

輸出状況

5.8

主要会議・イベント(2025年~2026年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税がデジタルデンチャー市場に与える影響

5.12.1

主要関税率

5.12.2

価格への影響分析

5.12.3

国別への影響

5.12.3.1

米国

5.12.3.2

欧州

5.12.3.3

アジア太平洋地域

5.12.4

最終用途産業への影響

6

技術的進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

AI/汎用AIがデジタル義歯市場に与える影響

6.6.1

主要なユースケースと市場の可能性

6.6.2

デジタル義歯市場におけるベストプラクティス

6.6.3

AI導入の事例研究

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

生成AI導入に対する顧客の準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

認証、表示、環境基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁および内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

9

デジタル義歯市場、製品別(2024年から2031年、百万米ドル及び数量、単位)

9.1

はじめに

9.2

装置

9.2.1

ミリングマシン

9.2.2

3Dプリンティングシステム

9.2.3

口腔内スキャナー

9.3

ソフトウェア

9.2.1

製造ソフトウェア

9.2.2

診断ソフトウェア

10

デジタル義歯市場、種類別(2024年から2031年、百万米ドル)

10.1

はじめに

10.2

部分義歯

10.3

総義歯

11

デジタル義歯市場、材料別(2024年から2031年、百万米ドル)

11.1

はじめに

11.2

樹脂

11.3

金属

11.4

プラスチック

11.5

その他素材

12

デジタル義歯市場、エンドユーザー別(2024年から2031年、百万米ドル)

12.1

はじめに

12.2

歯科病院・歯科医院

12.2

歯科技工所

12.3

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9196

- 世界の酢酸カルシウム市場(2025 – 2030):機能別、形態別、用途別、最終用途別、地域別分析レポート

- ENT(耳鼻咽喉科)用診断セットの世界市場

- 粉体塗装のグローバル市場(~2033):樹脂別(エポキシ、ポリエステル、アクリル、ポリウレタン、エポキシ・ポリエステル)、用途別(消費財、自動車、建築、家具、一般産業)、地域別

- 空気清浄機の世界市場規模は2031年までにCAGR 9.18%で拡大する見通し

- 非接触決済市場レポート:技術別(近距離無線通信(NFC)、無線自動識別(RFID)、赤外線(IR)、その他)、デバイス別(スマートフォンとウェアラブル、POS端末、スマートカード)、ソリューション別(決済端末ソリューション、トランザクション管理、セキュリティと不正管理、ホステッドPOS、決済分析)、用途別(BFSI、小売、交通、ヘルスケア、その他)、地域別 2024-2032

- 特殊紙市場:グローバル予測2025年-2031年

- 世界の臭化テトラエチルアンモニウム市場

- 世界のデジタル鉱業市場(2025 – 2030):サービス別、採掘種類別、用途別分析レポート

- 医療用IT電源システムの世界市場

- 世界の非遺伝子組み換え食品市場(2024 – 2031):種類別、用途別、 流通チャネル別、地域別分析レポート

- 業務用スマート型マットレスの世界及び日本市場2026年:種類別(一体型スマートマットレス、モジュール式追加レイヤー、ハイブリッドマットレスおよび装置)

- プルシアンブルーの世界市場