市場概要

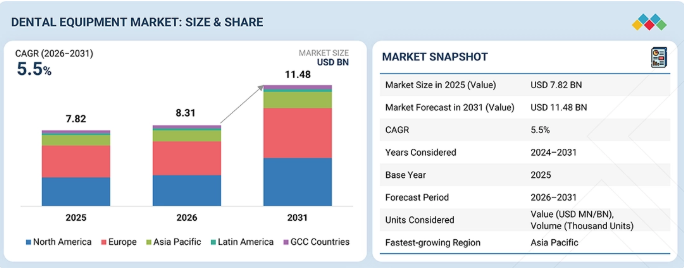

世界の歯科機器市場は、2025年に78億2,000万米ドルと評価され、2026年には83億1,000万米ドルに達しました。2026年から2031年にかけては5.5%という堅調な年平均成長率(CAGR)で拡大し、期間終了時には114億8,000万米ドルに達すると予測されています。歯科機器市場は、虫歯、歯周病、歯の喪失、不正咬合などの口腔健康問題の増加により成長を遂げております。これらの症状は、不十分な口腔衛生、不健康な食習慣、喫煙、先進国における高齢化人口の増加と関連していることが多く見られます。また、口腔健康の重要性に対する認識の高まりと、予防歯科および審美歯科への注目が相まって、定期検診や歯科治療を求める人々が増加しております。さらに、デジタル画像診断、CAD/CAM技術、レーザー治療、3Dプリントなど歯科分野における現代技術の進歩が、歯科治療の精度と効果を高めています。これらの革新により、歯科処置は患者様にとってより快適なものとなり、医療従事者にとっても魅力的となっています。加えて、歯科医院や病院の増加、口腔保健サービスの費用対効果とアクセスの向上も、歯科機器市場全体の拡大に寄与しています。この傾向は、歯科ツーリズムの台頭や発展途上国における口腔保健サービスへのアクセス拡大によってさらに後押しされています。

主なポイント

地域別では、2025年の歯科機器市場において欧州が36.9%と最大のシェアを占めました。

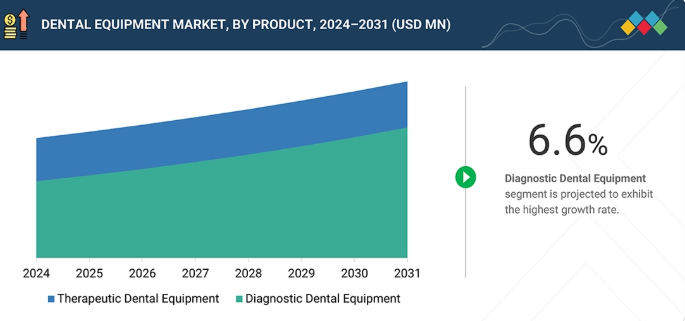

製品別では、治療用歯科機器セグメントが2025年の歯科機器市場の60.9%と大きなシェアを占めました。

エンドユーザー別では、予測期間中に病院・クリニックセグメントが歯科機器市場の最大シェアである69.9%を占めました。

デンツプライ・サイローナ社とプランメカ社は、確立された強力な製品ポートフォリオにより主要企業として認知されています。

オーバージェット社などの企業は、専門的なニッチ分野で確固たる基盤を築くことでスタートアップや中小企業の中で差別化を図り、新興市場リーダーとしての可能性を強調しています。

歯科機器市場は、歯科医療需要の増加、技術進歩、医療サービスへのアクセス向上など複数の要因により拡大しています。虫歯、歯周病、歯の喪失、不正咬合などの歯科問題の増加は、主に口腔衛生状態の悪化、不健康な食習慣、喫煙、高齢化に起因しています。その結果、高度な歯科治療への需要が高まっています。さらに、歯科健康への意識向上と予防歯科・審美歯科への関心の高まりが、より多くの人々に定期的な歯科受診と先進的な歯科機器の利用を促しています。デジタルイメージング、CAD/CAM技術、口腔内スキャナー、レーザー歯科治療、3Dプリンティングなどの技術革新は、診断の精度向上と歯科処置の効率化に貢献しています。

顧客に影響を与えるトレンドと変革

市場のニーズの変化と技術の進歩により、市場は大きな変革期を迎えています。現在、市場は従来の診療機器、伝統的な修復ソリューション、標準的な器具、2D画像ソリューションが約20%の収益を占める形で支配されています。しかし、収益構成は高度なソリューションへと移行するにつれ、劇的に変化すると予想されます。将来的には、CAD/CAMシステム、3Dプリンター及び材料、CBCTなどのAI搭載画像診断ソリューションといった技術が収益の約80%を占めると予測されます。この変化は、患者様の安全性・満足度・業務効率の向上を目指す歯科病院、クリニック、大学、研究機関からの需要増加によって推進されています。これらの技術革新を導入する主な要因としては、デジタルトランスフォーメーション、高度な画像診断・シミュレーションソリューションの調達、臨床医の疲労軽減、規制基準を満たすソリューションの開発などが挙げられます。その結果、患者満足度の向上、スタッフの生産性向上、処置の迅速化、研究品質の向上、機器や器具のダウンタイムおよび故障の減少といった効果が顧客にもたらされます。したがって、価値主導型で技術を活用した歯科医療への移行がますます重視される傾向にあります。

主要企業・市場シェア

市場エコシステム

歯科機器市場のエコシステムは、市場の成長に寄与するメーカー、流通業者、エンドユーザー、政府の医療規制当局からなる統合ネットワークで構成されています。デンツプライ・シロナ、エンビスタ、プランメカ、ケアストリーム・デンタル、アライン、モリタなどの主要メーカーは、世界市場の需要に応えるため、革新的な診断・治療・デジタル歯科技術および機器の開発に注力しています。これらのメーカーは、ヘンリー・シャイン、マッケソン、メドライン、カーディナル・ヘルスなどの効果的な流通ネットワークを通じて、自社の歯科技術や機器を流通させています。これらのネットワークにより、歯科病院、クリニック、メイヨー・クリニック、クリーブランド・クリニック、ジョンズ・ホプキンズ・メディシン、英国国民保健サービス(NHS)などの主要な医療機関などのエンドユーザーに製品が確実に届けられます。この流通により、最終的には、これらのエンドユーザーグループに提供される医療サービスの効率と質が向上します。さらに、FDA、EMA、各国固有の規制機関などの政府保健規制当局は、世界市場における機器や技術の品質と安全性を確保する上で重要な役割を果たしています。

地域

予測期間において、アジア太平洋地域は世界の歯科機器市場で最も急成長する地域となる見通し

アジア太平洋市場は、歯科機器分野において最高の成長率を見込むと予想されます。この成長は、地域の人口動態、経済、医療産業に関連する複数の要因に起因します。同地域には膨大な人口が存在し、各国における食習慣、タバコ使用、口腔衛生習慣の不足により、歯科疾患の有病率が増加傾向にあります。さらに、人口の間で口腔衛生の重要性に対する認識が高まっていることに加え、中産階級人口の増加と地域の豊かさの向上も見られます。これらの傾向により、歯科治療や高度な治療への支出が増加しています。加えて、歯科施設の拡充と医療分野の進歩が、歯科機器市場の成長をさらに後押ししています。インド、タイ、韓国など、歯科医療観光を多く誘致する各国政府も、手頃な価格の治療オプションを提供することで、市場の潜在的可能性において重要な役割を果たしています。

歯科機器市場:企業評価マトリックス

歯科機器市場において、デンツプライ・サイロナ(米国)とプランメカ社(フィンランド)は、広範なグローバル展開、強力なブランド認知度、そして包括的な歯科機器ポートフォリオにより、業界のリーダーとして「スター」と称されることが多くあります。一方、「新興リーダー」と位置付けられる3Shape A/S(デンマーク)は、医療用ガスや様々な治療・診断用途の機器を含む多機能製品により、急速に存在感を高めています。

主要市場プレイヤー

Dentsply Sirona (US)

Planmeca Oy (Finland)

Align Technology, Inc. (US)

Envista Holdings Corporation (US)

Carestream Dental LLC (US)

Nakanishi Inc. (Japan)

A-dec Inc. (US)

Straumann Group (Switzerland)

Midmark Corporation (US)

Ivoclar Vivadent AG(Germany)

【目次】

1

はじめに

15

2

エグゼクティブサマリー

3

プレミアムインサイト

4

市場概要

主要なエンドユース分野および地域における業界動向、採用パターン、戦略的シグナルを捉えます。

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.2

抑制要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと空白領域

4.4

相互接続市場とクロスセクター機会

4.5

ティア1/2/3プレイヤーによる戦略的動向

5

業界動向

需要側の推進要因、供給側の制約、および機会のある重点分野を通じて、進化する状況について説明いたします。

5.1

ポーターの5つの力分析

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界の歯科消耗品業界の動向

5.2.4

世界の矯正歯科用品業界の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

製品別平均販売価格の推移(2022年~2024年)

5.6.2

主要企業別平均販売価格動向(2022年~2024年)

5.7

貿易分析

5.7.1

輸入状況

5.7.2

輸出状況

5.8

主要会議・イベント(2026年~2027年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資・資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税が歯科機器市場に与える影響

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

価格への影響分析

5.12.4

国別への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域

5.12.5

最終用途産業への影響

6

技術的進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.2

補完的技術

6.3

技術/製品ロードマップ

6.4

特許分析

6.5

将来の応用

6.6

歯科機器市場におけるAI/汎用AIの影響

6.6.1

主要なユースケースと市場の可能性

6.6.2

歯科機器市場におけるベストプラクティス

6.6.3

歯科機器市場におけるAI導入事例

6.6.4

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.5

歯科機器市場における生成AI導入に対する顧客の準備状況

7

規制環境

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

7.2

認証、表示、環境基準

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

購買関係者および購買評価基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

9

歯科機器市場(種類別)(2024年から2031年、単位:百万米ドルおよび数量)

6.1

はじめに

6.2

治療用歯科機器

6.2.1

歯科診療ユニット及び治療センター機器

6.2.1.1

歯科ユニット

6.2.1.1.1

器具供給システム

6.2.1.1.2

歯科用チェア

6.2.1.2

歯科用ハンドピース

6.2.1.3

歯科用光硬化装置

6.2.1.4

電気外科システム

6.2.1.5

その他の歯科診療室・治療センター用機器

6.2.2

歯科用実験室機器

6.2.2.1

CAD/CAMシステム

6.2.2.2

ミリング装置

6.2.2.3

3Dプリント装置

6.2.2.4

鋳造機

6.2.2.5

セラミック焼成炉

6.2.2.6

その他の歯科用ラボラトリー機器

6.2.3

歯科用レーザー

6.2.3.1

軟組織用レーザー

6.2.3.1.1

ダイオードレーザー

6.2.3.1.2

炭酸ガスレーザー

6.2.3.1.3

ND:YAGレーザー

6.2.3.2

全組織用レーザー

6.2.3.2.1

エルビウム:ヤグレーザー

6.2.3.2.2

エルビウム、クロム:イットリウム・サリウム・ガーニエレーザー

6.3

歯科診断機器

6.3.1

口腔外撮影システム

6.3.1.1

パノラマ撮影システム

6.3.1.2

3D CBCTシステム

6.3.1.3

パノラマ・セファロメトリーシステム

6.3.2

口腔内撮影システム

6.3.2.1

口腔内X線システム

6.3.2.2

口腔内センサー

6.3.2.3

口腔内光刺激蛍光体システム

6.3.2.3

口腔内カメラ

6.3.3

歯科用画像ソフトウェア

10

エンドユーザー別歯科機器市場(2024年~2031年、百万米ドル)

10.1

はじめに

10.2

病院・診療所

10.3

学術・研究機関

10.4

その他のエンドユーザー(歯科衛生士・歯科助手、歯科技工所)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2666

- ロータリージョイントの世界市場2025:種類別(単回路ロータリージョイント、二回路ロータリージョイント)、用途別分析

- 世界の光電センサー市場(2025 – 2030):検知モード別、構造別、取付方式別、光源別分析レポート

- 2-ブロモエチルアミン臭化水素酸塩(CAS 2576-47-8)の世界市場2020年~2025年、予測(~2030年)

- モレキュラーシーブ活性化粉末市場:グローバル予測2025年-2031年

- 世界の高度創傷ケア市場(2026年~2033年):製品別(保湿、抗菌)、用途別(慢性創傷、急性創傷)、最終用途別(病院、専門クリニック)、地域別

- 安全コーティングガラス瓶の世界及び日本市場2026年:コーティング素材別(樹脂コーティングボトル、シリコーンコーティングボトル、ポリマーコーティングボトル)

- 世界の心内酸素飽和度測定器市場(2024 – 2031):技術種類別、エンドユーザー別、地域別

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- インテリジェント低電圧配電盤の世界及び日本市場2026年:種類別(屋外用、屋内用)

- ネット・ゼロ・エネルギー・ビルの世界市場規模調査、コンポーネント別(機器、ソリューション、サービス)、用途別(商業、住宅)、地域別予測 2022-2032

- 2-アミノ-1-ナフタレンスルホン酸(CAS 81-16-3)の世界市場2020年~2025年、予測(~2030年)

- 業務用スマート型マットレスの世界及び日本市場2026年:種類別(一体型スマートマットレス、モジュール式追加レイヤー、ハイブリッドマットレスおよび装置)