市場概要

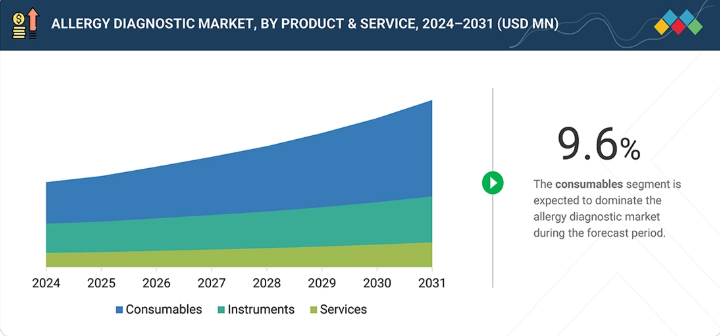

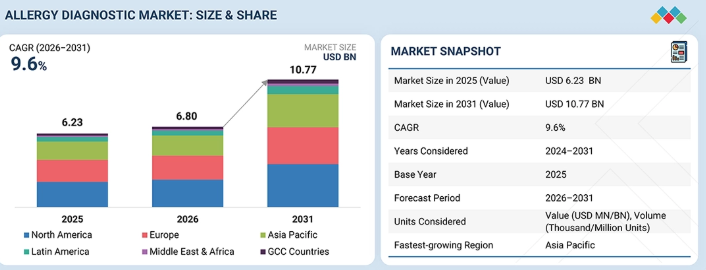

世界のアレルギー診断市場は、2025年に62億3,000万米ドルと評価され、2026年には68億米ドルに達しました。2026年から2031年にかけては9.6%という堅調な年平均成長率(CAGR)で拡大し、期間終了時には107億7,000万米ドルに達すると予測されています。世界中の医療システムは、健康リスクの早期発見が長期的なコスト削減と患者アウトカムの改善につながることを認識し、反応的ケアから予防的ケアモデルへと移行しています。アレルギー診断は、重篤な臨床症状が現れる前に感作を早期に検出することを可能にするため、このパラダイムに完全に適合します。定期的なアレルギースクリーニングは、特にアトピーの家族歴がある小児や汚染された都市部に居住する個人といった高リスク集団において、環境管理対策、アレルゲン回避、早期免疫療法など、疾患進行を予防する介入を可能にします。公衆衛生キャンペーンや学校保健プログラムでは、特に急性リスクをもたらす可能性のある食物アレルギーについて、アレルギーの認識向上とスクリーニングの要素がますます組み込まれています。また、感作物質への曝露リスクが高い産業(医療、農業、化学製造など)における職業性アレルギーの予防的健診も普及が進み、標準化された診断パネルの需要を牽引しています。保険会社や支払機関が保険適用インセンティブを通じて予防サービスを促進していることも、利用拡大を後押ししています。早期診断により、管理されていないアレルギーに伴う救急受診や慢性治療コストを削減できるためです。医療政策と集団健康戦略のこの連携は、診断を予防医療の不可欠な要素として位置づけ、市場を対症療法から包括的な長期健康管理へと拡大させています。

主なポイント

予測期間中、アジア太平洋地域が10.4%という最高CAGRを記録すると見込まれます。

消耗品セグメントが市場を牽引し、2025年には60.0%のシェアを占めました。

生体内検査タイプが市場を支配し、2025年には55.0%のシェアを占めました。

予測期間中、食物アレルゲンはより高いCAGRを記録すると見込まれます。

予測期間中、診断検査室は最も高いCAGRを記録する可能性が高いです。

サーモフィッシャーサイエンティフィック社(米国)、シーメンス・ヘルスニアーズAG(ドイツ)、ダナハー・コーポレーション(米国)は、イノベーションを重視し、幅広い業界カバレッジを有し、強力な運営・財務基盤を持つことから、アレルギー診断市場の主要プレイヤーとして特定されました。

ACON Laboratories, Inc.(米国)、Biopanda Reagents Ltd.(英国)、Lincoln Diagnostics, Inc.(米国)は、強力な製品ポートフォリオと事業戦略により、主要な新興企業および中小企業として挙げられます。

大気汚染、気候変動、生態系の変化といった環境要因により、空気中アレルゲンへの曝露が増加し、アレルギー疾患の有病率と重症度が高まっています。粒子状物質(PM2.5)、オゾン、ディーゼル排気粒子などの汚染物質は呼吸器の炎症を悪化させ、花粉、カビ、その他の気中アレルゲンに対する感受性を高めます。気候変動により多くの地域で花粉シーズンが長期化し、大気中の二酸化炭素濃度上昇は植物バイオマスと花粉粒のアレルゲン性を増加させています。これらの環境ストレス因子は、アレルギー性鼻炎、喘息発作、副鼻腔炎による診療受診率の上昇に寄与しており、医師は刺激物による症状と真のアレルギー感作を区別するため、精密な診断検査への依存度を高めています。アレルギー診断は汚染環境における特定誘因の特定に役立ちます。例えば、ダニ感作とブタクサ感作を区別することで、個別化された回避策や治療戦略の立案が可能となります。環境アレルゲン監視プログラムは、健康勧告と連携することが多く、曝露リスクに関する公衆の意識を高めることで間接的に診断需要を促進します。都市化の進展により、大気質の悪い地域に人口が集中し、包括的なアレルギースクリーニングと対象を絞った介入への需要が高まっています。環境圧力が持続する中、アレルギー診断は、生態学的変化に伴う疾病負担を軽減するための臨床実践と公衆衛生計画の両方において、不可欠なツールとなっています。

顧客の顧客に影響を与えるトレンドと変革

アレルギー診断市場は、従来の単一パラメータ検査から、精度・速度・臨床判断を向上させる統合型技術支援診断エコシステムへと移行中です。アレルギー疾患の増加傾向、成分分解型診断への需要拡大、個別化アレルギー管理への移行が、顧客の期待を再構築しています。自動化、多重免疫測定法、AIを活用したデータ解釈は、ワークフロー効率の向上と結果の標準化を目的として、診断検査室やリファレンスセンターでますます採用されています。検査、臨床解釈、治療経路を連携させるデジタルプラットフォームは、病院や専門医の間での導入を加速させています。医療システムが早期診断、治療成果の最適化、コスト効率を優先する中、メーカーは進化するエンドユーザーと患者のニーズに応えるため、イノベーション、戦略的パートナーシップ、拡張性とカスタマイズ性を備えた診断ソリューションに注力しています。

主要企業・市場シェア

市場エコシステム

アレルギー診断市場全体のエコシステム市場マップは、この市場に存在する要素を定義し、関与する組織を示しています。分析装置、アッセイキット、サービスが含まれます。各種アレルギー診断のメーカーには、研究・製品開発、最適化、発売に携わる組織が含まれます。販売代理店には、これらの機器を販売するために組織と連携する第三者や電子商取引サイトが含まれます。研究・製品開発段階には、自社研究施設、委託研究機関(CRO)、委託開発製造機関(CDMO)が含まれ、これらは製品開発サービスのアウトソーシングパートナーとして重要です。エンドユーザーセグメントとは、これらのアッセイが使用される応用分野を指します。これらのエンドカスタマーは、アレルギー診断市場サプライチェーンにおける主要なステークホルダーです。一方、投資家や資金提供者、ならびに医療規制機関は、この市場における主要な影響力を持つ存在です。

地域

予測期間中、アジア太平洋地域の外科用ステープラー市場において、インドが最も急速に成長する地域となる見込み

アジア太平洋地域全体の経済成長により、政府および民間医療提供者の双方が診断サービスへの投資を拡大しています。一人当たりの医療費支出の増加は、特に新興経済国において、アレルギー検査の費用対効果とアクセス性を向上させています。民間保険の適用範囲拡大と雇用主負担型健康保険制度は、診断の普及をさらに後押ししています。医療システムが早期診断と予防医療へ移行する中、アレルギー診断は日常的な臨床評価にますます組み込まれ、成熟地域よりも速い市場成長を加速させています。

アレルギー診断市場:企業評価マトリックス

アレルギー診断市場において、サーモフィッシャーサイエンティフィック社(スター)は強固で確立された製品ポートフォリオと広範な地理的プレゼンスを有しています。ACON Laboratories, Inc.(新興リーダー)は競合他社と比較して著しい製品革新を実現しております。同社は幅広い製品ポートフォリオを維持している一方、事業開発における成長戦略をさらに強化・洗練させる機会がございます。

主要市場プレイヤー

Thermo Fisher Scientific Inc. (US)

Siemens Healthineers AG (Germany)

Danaher Corporation (US)

Canon (Minaris Medical America, Inc. (US))

Revvity (EUROIMMUN Medizinische Labordiagnostika AG (Germany))

bioMérieux SA (France)

Romer Labs Division Holding (Austria)

Omega Diagnostics Group Plc (UK)

HollisterStier Allergy (US)

Eurofins Scientific (Luxembourg)

Stallergenes Greer (UK)

HOB Biotech Group Corp., Ltd. (China)

HYCOR Biomedical (US)

R-Biopharm AG (Germany)

AESKU.GROUP GmbH (Germany)

ACON Laboratories, Inc. (US)

Lincoln Diagnostics, Inc. (US)

Astra Biotech GmbH (Germany)

Erba Group (UK)

Alcit India Pvt. Ltd. (India)

Biopanda Reagents (UK)

Bioside S.r.l. (Italy)

Creative Diagnostic Medicare Pvt. Ltd. (India)

DST Diagnostische Systeme & Technologien GmbH (Germany)

Dr. Fooke Laboratorien GmbH (Germany)

【目次】

1

はじめに

27

2

エグゼクティブサマリー

32

3

プレミアムインサイト

38

4

市場概要

アレルギー診断市場は、高コストや知識の不足にもかかわらず、AIの統合とmHealthによって成長を続けております。

42

4.1

はじめに

4.2

市場動向

4.2.1

推進要因

4.2.1.1

アレルギー疾患の高い罹患率と重い経済的負担

4.2.1.2

アレルギーに対する認識の高まり

4.2.1.3

環境汚染レベルの上昇

4.2.1.4

健康保険制度におけるアレルギー診断の適用範囲

4.2.2

抑制要因

4.2.2.1

アレルギー診断機器の高額な費用

4.2.2.2

アレルギー検査方法に関する知識不足および実施状況の不備

4.2.2.3

医療サービスへのアクセス制限

4.2.3

機会

4.2.3.1

アレルギー診断におけるモバイルヘルス(mHealth)の活用

4.2.3.2

アレルギー診断への人工知能(AI)の統合

4.2.4

課題

4.2.4.1

アレルギー専門医の不足と研修プログラムの欠如

4.2.4.2

アレルギー患者における診断上の課題

4.3

未充足ニーズと空白領域

4.3.1

アレルギー診断市場における未充足ニーズ

4.3.2

未開拓分野における機会

4.4

相互関連する市場とセクター横断的機会

4.4.1

相互関連する市場

4.4.2

セクター横断的機会

4.5

ティア1/2/3プレイヤーによる戦略的動向

5

業界動向

進化するグローバルアレルギー診断業界における競争力学と新興市場機会をナビゲートします。

52

5.1

ポーターの5つの力分析

5.1.1

競争の激しさ

5.1.2

供給者の交渉力

5.1.3

購入者の交渉力

5.1.4

代替品の脅威

5.1.5

新規参入の脅威

5.2

マクロ経済見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

グローバルIVD産業の動向

5.2.4

グローバル免疫測定産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

アレルギー診断製品の平均販売価格(製品・サービス別、2025年)

5.6.2

アレルギー診断製品の平均販売価格動向(地域別、2024年~2026年)

5.7

貿易分析

5.7.1

HSコード902750の輸入データ(2020年~2024年)

5.7.2

HSコード902750の輸出データ(2020年~2024年)

5.8

主要会議・イベント(2026年~2027年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資・資金調達シナリオ

5.11

ケーススタディ分析

5.11.1

新興市場におけるアレルギー診断へのアクセス拡大

5.11.2

集中検査施設における高スループットアレルギー検査の拡大

5.11.3

多重検査による小児アレルギー診断の改善

5.12

2025年米国関税がアレルギー診断市場に与える影響

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

5.12.4.1

北米

5.12.4.2

欧州

5.12.4.3

アジア太平洋

5.12.5

最終用途産業への影響

6

技術的進歩、AI駆動の影響、特許、イノベーション、および将来の応用

AI駆動のイノベーションはアレルギー診断を再定義し、個別化および自動化されたソリューションへの道を開いています。

69

6.1

主要な新興技術

6.1.1

特異的IgE免疫測定法

6.1.2

皮膚プリックテスト(SPT)

6.2

補完技術

6.2.1

自動免疫測定分析装置

6.3

技術/製品ロードマップ

6.3.1

短期(2025~2027年) | 基盤構築と初期商業化

6.3.2

中期(2027~2030年) | 拡大と標準化

6.3.3

長期(2030~2035年以降) | 大規模商業化と変革

6.4

特許分析

6.4.1

インサイト:管轄区域および主要出願者分析

6.5

将来の応用分野

6.5.1

高度な多重化および個別化アレルギー診断

6.5.2

デジタル&AI搭載アレルギーモニタリングプラットフォーム

6.5.3

眼内レンズ(IOL)向けAI統合デジタル外科エコシステム

6.6

AI/ジェネレーティブAIがアレルギー診断市場に与える影響

6.6.1

主要ユースケースと市場潜在性

6.6.2

AI導入事例

6.6.3

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.4

生成AI導入に対するクライアントの準備状況

7

規制環境

地域ごとのコンプライアンスと業界基準に関する知見により、複雑なグローバル規制をナビゲートします。

78

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、その他の組織

7.1.2

業界標準

8

顧客環境と購買行動

アレルギー診断分野における未充足ニーズとステークホルダー主導の購買基準に対応し、市場の収益性を解き放ちます。

81

8.1

意思決定プロセス

8.2

主要ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要ステークホルダー

8.2.2

主要購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コストの動向

8.5.3

主要アプリケーションにおけるマージン機会

9

アレルギー診断市場、製品・サービス別

市場規模および成長率予測分析(2031年まで、単位:百万米ドルおよび数量)|10のデータ表

85

9.1

はじめに

9.2

消耗品

9.2.1

アレルギー診断における消耗品の継続的使用が市場を牽引する見込みです。

9.3

機器

9.3.1

免疫測定分析装置

9.3.1.1

検査への高い選好性が市場需要を促進

9.3.2

発光測定装置

9.3.2.1

利便性と操作の容易さが市場成長を推進

9.3.3

その他の機器

9.4

サービス

9.4.1

アレルギー診断製品の有効活用確保の必要性高まりが市場成長を支える

10

アレルギー診断市場、検査タイプ別

市場規模及び成長率予測分析(2031年まで、単位:百万米ドル) | データ表8点

95

10.1

はじめに

10.2

生体内検査

10.2.1

皮膚プリックテスト

10.2.1.1

生体内アレルギー検査において最も広く採用される見込みの皮膚プリックテスト

10.2.2

パッチテスト

10.2.2.1

接触性皮膚炎の迅速診断が市場需要を促進

10.2.3

その他の生体内試験

10.3

生体外試験

10.3.1

患者血清中のアレルゲン特異的IgE分子を同定する能力が市場を牽引

11

アレルゲン別アレルギー診断市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

104

11.1

はじめに

11.2

吸入アレルゲン

11.2.1

喘息の高発生率が市場成長を促進

11.3

食物アレルゲン

11.3.1

幼児における食物関連アレルギーの高有病率が市場成長を支える

11.4

薬剤アレルゲン

11.4.1

薬剤アレルギーおよび副作用の発生率増加が市場を牽引

11.5

その他のアレルゲン

12

エンドユーザー別アレルギー診断市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表5点

111

12.1

はじめに

12.2

病院内検査室

12.2.1

病院内検査室は患者様のアクセス向上と迅速な結果提供を実現します

12.3

診断検査室

12.3.1

診断検査室はアレルギーの診断と管理において極めて重要な役割を担います

12.4

学術研究機関

12.4.1

アレルギー検査トレーニング機関の増加が市場成長を支えます

12.5

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 2955

- 無脂肪ピーナッツバター市場:グローバル予測2025年-2031年

- ホーム

- トランス-2ブテンの世界市場

- 世界の酢酸ウラニル市場

- 単一4Dイメージングレーダーの世界及び日本市場2026年:種類別(4Tx/4Rx、3Tx/4Rx)

- プルシアンブルーの世界市場

- 医療用接着剤の世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- 3,5-ジブロモ-4-ヒドロキシ安息香酸メチルエステル(CAS 41727-47-3)の世界市場2020年~2025年、予測(~2030年)

- 世界の地下用トラック市場

- 接着バリアの中国市場:フィルム製剤、ゲル製剤、液体製剤

- 世界の家庭用レーザー美容機器市場規模/シェア/動向分析レポート:機器種類別、販売チャネル別、地域別(~2033年)

- ブロックチェーンサプライチェーン市場レポート:コンポーネント別(プラットフォーム、サービス)、アプリケーション別(スマートコントラクト、決済、製品トレーサビリティ、在庫モニタリング、コンプライアンス管理、その他)、産業分野別(小売、製造、食品・飲料、ヘルスケア、石油・ガス、その他)、地域別 2024-2032