市場概要

携帯型超音波診断装置の市場規模と業界見通し

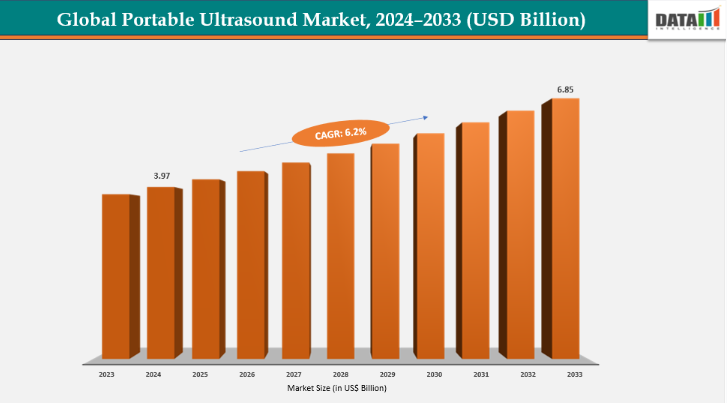

世界の携帯型超音波診断装置の市場規模は、2024年に39億7,000万米ドルであり、2033年までに68億5,000万米ドルに達すると予想されています。2025年から2033年の予測期間中は、年平均成長率(CAGR)6.2%で成長すると見込まれています。

技術の進歩により、よりコンパクトで軽量、かつ使いやすいデバイスが開発され、病院、診療所、遠隔地での診療現場での画像診断が容易になることで、携帯型超音波産業の成長が促進されています。ワイヤレス接続、人工知能、クラウドベースのシステムの統合により、画像処理の高速化、診断精度の向上、およびデータのリアルタイム共有が可能となっています。例えば、2023年8月、GEヘルスケアはハンドヘルド型ワイヤレス超音波装置「Vscan Air SL」を発表しました。この装置には、単結晶トランスデューサーとSignalMaxおよびXDclear技術が搭載されており、診療現場での心臓および血管の状態を迅速かつ高解像度で評価することが可能です。こうした技術の進歩により、操作者への依存度が低下し、検査時間が短縮され、コストも削減されるため、発展途上市場においても携帯型超音波装置がより利用しやすくなっています。

主なハイライト

北米は、2024年に48.5%という最大の売上シェアを占め、世界のポータブル超音波市場を牽引しています

アジア太平洋地域は、2024年に年平均成長率(CAGR)7.7%を記録し、世界のポータブル超音波市場で最も急速に成長している地域です

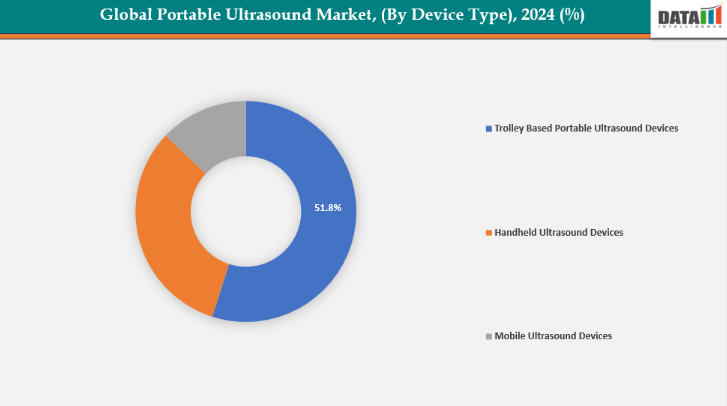

トロリー式ポータブル超音波装置セグメントは、2024年に51.8%のシェアを占め、ポータブル超音波市場を牽引しています

2D超音波装置セグメントは、2024年に42.3%のシェアを占め、ポータブル超音波市場を牽引しています

携帯型超音波市場における主要企業には、GEヘルスケア、バタフライ・ネットワーク社、クラリウス、富士フイルム・ソノサイト社、CHISONメディカル・テクノロジーズ社、ARIメディカル・テクノロジー社、マインドレイ・メディカル・インディア社、キヤノンメディカルシステムズ、ソノスケープ・メディカル社、サムスン・ヘルスケア、DAWEI MEDICALなどが挙げられます。

市場の動向

推進要因:ポイント・オブ・ケア診断および救急医療への需要の高まりが、ポータブル超音波市場の成長を加速させています

世界的なポイント・オブ・ケア診断への需要が、ポータブル超音波技術の拡大を後押ししています。救急部門では、迅速かつ正確な画像診断ソリューションが求められています。ポータブル超音波装置はベッドサイドでの検査を可能にし、患者の搬送を最小限に抑え、待ち時間を短縮します。コンパクトで手持ち型のデバイスは、外傷や救命救急の現場において、医療従事者が迅速に対応することを可能にします。慢性疾患の発生率の増加は救急症例の増加につながり、これらのデバイスの利用を拡大させています。病院では、ワークフローと業務効率を向上させるためにポータブルシステムを導入しています。

さらに、ワイヤレス接続やAI統合などの技術的進歩により、使いやすさが向上しています。例えば、2025年6月、グローバルなヘルスケア技術のリーダーであるフィリップスは、次世代のポイント・オブ・ケア超音波装置「Flash Ultrasound System 5100 POC」を発売しました。麻酔、集中治療、救急、および筋骨格系の画像診断向けに設計された本製品は、卓越した画像鮮明度、スマートな自動化機能、直感的なタッチスクリーン操作を備えており、あらゆる経験レベルの臨床医が迅速かつ確信を持って診断を下せるようにしています。

阻害要因:高度なポータブル超音波診断装置の高コストが、ポータブル超音波市場の成長を妨げています

高度なポータブル超音波診断装置の高額なコストが、その利用を制限しています。多くの小規模な診療所や診断センターは、これらの装置を購入する資金面で苦慮しています。発展途上地域の病院も財政的な制約に直面しています。ハンドヘルド型やワイヤレス型の超音波診断システムは、通常、標準的な装置よりも高価です。メンテナンスやソフトウェアのアップグレードに関連する費用も、総コストに加算されます。AIや接続機能を備えた一部のポータブル機器は、特に高価です。これにより、中規模施設における調達プロセスが複雑化しています。また、保険償還方針の制限も、投資をさらに阻害しています。

主要企業・市場シェア

ポータブル超音波市場、セグメンテーション分析

世界のポータブル超音波市場は、機器の種類、技術、用途、エンドユーザー、および地域に基づいてセグメント化されています

ポータブル超音波市場は、その柔軟性と高度な画像機能により、主にトロリー型システムが牽引しています。これらの機器は、医療施設内で持ち運びが可能でありながら、据え置き型コンソールに匹敵する高品質な画像を提供します。患者室間を容易に移動できるため、循環器科、産科、救急医療など、病院の様々な診療科での使用に好まれています。大型ディスプレイ、高度なドップラーおよび3D/4D機能、幅広いプローブ互換性を備えているため、複雑な診断業務に最適です。

さらに、継続的な技術革新、AIを活用した画像診断、シームレスなデータ統合、そしてFDA承認の増加が、トロリー式ポータブル超音波装置の主導的地位を強化しています。例えば、2025年8月、エサオテ社は自社の超音波システム「MyLab A50」および「MyLab A70」がFDAの承認を取得したことを誇らしげに発表しました。これは、診断画像診断における安全性と臨床性能の最高基準への適合が認められたことを示す重要なマイルストーンとなりました。

技術別:2D超音波装置セグメントは、2024年に42.3%のシェアを占め、ポータブル超音波市場を牽引しています

2D超音波技術を搭載したポータブル超音波装置セグメントは、そのコストパフォーマンスの高さ、使いやすさ、そして様々な臨床環境での幅広い適用性により、市場で最大のシェアを占めています。これらの装置は、一般診断、産科、心臓病学、救急医療に適したリアルタイム画像を提供するため、病院、診療所、およびポイント・オブ・ケア環境での使用に適応可能です。より高度な3D/4Dやドップラーシステムとは対照的に、2D装置は軽量、コンパクト、かつ省エネであり、遠隔地やリソースが限られた地域での携帯性と実用性を高めています。

さらに、超音波装置における技術革新と頻繁な新製品投入が、その市場支配力を強めています。例えば、2023年11月、サムスンはV6超音波システムを発売しました。このシステムは、婦人科および泌尿器科向けに、包括的な2D、3D、およびカラー画像を提供します。同装置はFDA 510(k)認可を取得しており、ワークフロー、生産性、および臨床効率を向上させるよう設計された、コストパフォーマンスに優れたソリューションとなっています。

2024年、北米は48.5%のシェアで世界のポータブル超音波市場を牽引しています

北米は、高度な医療施設、デジタル画像診断の急速な普及、および外科手術や集中治療の症例増加に後押しされ、ポータブル超音波市場の最前線に立っています。堅固な償還制度、継続的な製品改良、有資格の医療スタッフ、そして厳格な規制順守が、同地域の主導的地位と成長見通しをさらに強固なものとしています。

米国では、医療インフラの改善、定期的な新製品の投入、最先端の超音波技術、有利なFDA承認、および診断と集中治療の有効性を高める510(k)認可に牽引され、携帯型超音波装置の市場が成長しています。例えば、2025年1月、Butterfly Network社は次世代ハンドヘルド超音波装置「Butterfly iQ3」についてFDAの認可を取得しました。この第3世代の半導体ベースのデバイスは、人間工学に基づいたデザイン、処理速度の倍増、画像解像度の向上、そしてより高速な3D機能を備えており、ポイント・オブ・ケア(POC)イメージングを最適化する自動iQ SliceおよびiQ Fanモードが含まれています。

欧州は北米に次ぐ第2の地域であり、2024年には34.5%のシェアで世界の携帯型超音波市場を支配すると予想されています

欧州では、医療体制の改善、高齢化、および外科手術件数の増加を背景に、携帯型超音波装置の市場が拡大しています。継続的な新製品の投入、支援的な償還政策、およびEU/CEマーク認証がイノベーションを促進し、患者の安全性を向上させ、病院、クリニック、および診療現場(Point-of-Care)環境における地域市場の拡大を後押ししています。

例えば、EUおよびCEマークの承認が継続していることなどの要因により、2025年1月には、Clarius Mobile Health社が同社のワイヤレス携帯型超音波スキャナー「Clarius PAL HD3」についてCEマーク認証を取得しました。このデュアルアレイ装置は、単一のヘッドにフェーズドアレイプローブとリニアプローブを組み合わせたもので、欧州および英国全域において、ベッドサイドで表在および深部の解剖構造を高精細に画像化します。

アジア太平洋地域は、世界のポータブル超音波市場において最も急速に成長している地域であり、2024年の年平均成長率(CAGR)は7.7%となっています

中国、インド、日本、韓国を含むアジア太平洋地域のポータブル超音波業界は、医療費の増加、技術の進歩、病院インフラの整備、政府の支援政策、そして都市部および地方の医療現場におけるポイント・オブ・ケア画像診断ソリューションの普及拡大に牽引され、著しい成長を遂げています。

日本では、高度な医療システム、ポイント・オブ・ケア・サービスへの需要増、国内の医療機器認証プロセス、そして継続的な技術進歩に支えられ、携帯型超音波装置の市場が拡大しています。例えば、2025年8月、サウスウッド社は、日本の当局からクラスII医療機器の承認を取得したことを受け、2025年9月1日より日本国内でポータブル超音波診断装置「Butterfly iQ3」の販売を開始すると発表しました。

ポータブル超音波診断装置市場の競争環境

携帯型超音波市場における主要企業には、GE HealthCare、Butterfly Network, Inc.、Clarius、FUJIFILM Sonosite, Inc.、CHISON Medical Technologies、ARI Medical Technology Co., Ltd.、Mindray Medical India Pvt. Ltd.、CANON MEDICAL SYSTEMS CORPORATION、SonoScape Medical Corp.、Samsung Healthcare、DAWEI MEDICALなどが挙げられます。

GEヘルスケア:GEヘルスケアは、ポータブル超音波ソリューションの世界的な主要プロバイダーであり、ポイントオブケア診断向けに高品質な2D、3D、およびカラー画像を提供する「Vscan Air」シリーズなどの機器を提供しています。同社はイノベーション、ワークフローの効率化、およびアクセシビリティに重点を置いており、病院、クリニック、および遠隔医療環境において、複数の臨床用途にわたる迅速かつ信頼性の高い画像診断を可能にしています。

主な動向:

2025年11月、Pulsenmore Ltd.は、家庭用産前超音波プラットフォーム「Pulsenmore ES」について、FDAのDe Novo承認を取得しました。このデバイスにより、妊婦は自宅でガイド付きスキャンを行うことができ、その結果は医師が遠隔で診断を行うことが可能となり、米国の産前ケアおよび在宅診断における先駆的な一歩となりました。

2025年8月、DESKi社はAI搭載の心臓画像診断ソフトウェア「HeartFocus」を米国で商用化しました。FDA承認済みのButterfly Network製ハンドヘルド超音波装置と統合されたこのソフトウェアにより、医療従事者は最小限のトレーニングで診断レベルの心臓超音波検査を実施できるようになり、医療システム、クリニック、および臨床教育機関へのアクセスが拡大しました。

【目次】

- 市場の概要と範囲

- 本レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営層向けインサイトと主なポイント

- 市場のハイライトと戦略的ポイント

- 主なトレンドと将来予測

- デバイス別概要

- 技術別概要

- 用途別概要

- エンドユーザー別概要

- 地域別概要

- 市場動向

- 影響要因

- 推進要因

- ポイントオブケア診断および救急医療における需要の高まり

- 技術の進歩

- 制約

- 高度な携帯型超音波診断装置のコストの高さ

- リソースが限られた環境における技術的およびインフラ上の課題

- 機会

- 携帯型超音波診断装置へのAI、機械学習、クラウドサービスの統合

- 遠隔地、農村部、在宅ケア、移動診療所への展開

- 推進要因

- 影響要因

- 戦略的洞察と業界見通し

- 市場リーダーおよびパイオニア

- 新興のパイオニアおよび有力企業

- 最大のマーケティングブランドを持つ確立されたリーダー

- 確立された製品を持つ市場リーダー

- 最新の動向とブレークスルー

- 規制および償還の動向

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 供給者の交渉力

- 購入者の交渉力

- 代替品の脅威

- 新規参入者の脅威

- 競合他社間の競争

- 特許分析

- 特許の満了と独占権

- 主要な特許保有者

- 特許訴訟

- ライセンス供与の機会

- 未充足ニーズとギャップ

- 市場参入および拡大のための推奨戦略

- 価格分析および価格動向

- 競合他社との価格ベンチマーク

- 償還環境

- 地域またはセグメント別の価格動向

- 価値ベースの価格設定の機会

- SWOT分析

- 強み:内部的な優位性

- 弱み:内部的な制約

- 機会:外部的な成長の可能性

- 脅威:外部的な課題

- サプライチェーン分析

- 原材料の調達

- 製造拠点

- 流通チャネル

- 物流および輸送

- サプライヤーリスク評価

- 市場リーダーおよびパイオニア

- ポータブル超音波市場:デバイス種別

- はじめに

- 市場規模分析および前年比成長率分析(%):デバイス種別

- 市場魅力度指数:デバイス種別

- トロリー型ポータブル超音波装置*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- ハンドヘルド型超音波装置

- モバイル型超音波装置

- はじめに

- ポータブル超音波市場(技術別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(技術別)

- 市場魅力度指数(技術別)

- 2D超音波*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 3Dおよび4D超音波

- ドップラー超音波

- 高密度焦点化超音波

- はじめに

- ポータブル超音波市場(用途別)

- はじめに

- 市場規模分析および前年比成長率分析(%)(用途別)

- 市場魅力度指数(用途別)

- 婦人科*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 循環器

- 一般画像診断

- 整形外科

- その他

- はじめに

- ポータブル超音波市場、エンドユーザー別

- 概要

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場魅力度指数、エンドユーザー別

- 病院*

- 概要

- 市場規模分析および前年比成長率分析(%)

- 画像診断センター

- 外来手術センター

- 在宅医療

- その他

- 概要

- ポータブル超音波市場、地域別市場分析および成長機会

- はじめに

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力指数、地域別

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、機器タイプ別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要な地域固有の動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋地域

- はじめに

- 主要地域ごとの動向

- 市場規模分析および前年比成長率分析(%)、デバイス種別

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 国別市場規模分析および前年比成長率分析(%)

- 中国

- インド

- 日本

- 韓国

- アジア太平洋のその他

- 南米

- はじめに

- 主要地域ごとの動向

- デバイス種別市場規模分析および前年比成長率分析(%)

- 市場規模分析および前年比成長率分析(%)、技術別

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- はじめに

- 主要地域ごとの動向

- デバイス種別ごとの市場規模分析および前年比成長率分析(%)

- 技術別市場規模分析および前年比成長率分析(%)

- 用途別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- はじめに

- 競合環境と市場ポジショニング

- 競合の概要と主要市場プレイヤー

- 市場シェア分析とポジショニング・マトリックス

- 戦略的提携、合併・買収

- 製品ポートフォリオおよびイノベーションにおける主な動向

- 企業ベンチマーキング

- 企業概要

- GEヘルスケア。 *

- 会社概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主な動向

- 合併・買収

- 主な製品開発活動

- 規制当局の承認など

- SWOT分析

- Butterfly Network, Inc.

- Clarius

- FUJIFILM Sonosite, Inc.

- CHISON Medical Technologies Co., Ltd.

- ARIメディカル・テクノロジー株式会社

- マインドレイ・メディカル・インディア・プライベート・リミテッド

- キヤノンメディカルシステムズ株式会社

- ソノスケープ・メディカル・コーポレーション

- サムスン・ヘルスケア

- DAWEI MEDICAL ( リストは網羅的ではありません )

- GEヘルスケア。 *

- 前提条件および調査方法論

- データ収集方法

- データの三角測量

- 予測手法

- データの検証および妥当性確認

- 付録

- 弊社についておよびサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MI2187

- ヨガマット市場レポート:素材別(PVC、TPE、ゴム、綿・ジュート、その他)、最終用途別(ヨガ・フィットネスクラブ、家庭用、その他)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他)、地域別 2024-2032

- 世界のメラトニン市場規模/シェア/動向分析レポート(2025年~2032年):不眠症治療、時差ぼけ対策、ストレス緩和、シフトワーク障害、その他

- 世界の歯内療法市場(2025 – 2030):処置器具別、アクセス準備機器&消耗品別、エンドユーザー別分析レポート

- 高級化粧品市場レポート:製品タイプ別(スキンケア、ヘアケア、メイクアップ、フレグランス)、タイプ別(オーガニック、従来型)、流通チャネル別(スーパーマーケットとハイパーマーケット、専門店とモノブランド店、オンラインストア、その他)、エンドユーザー別(男性、女性)、地域別 2024-2032

- カプセル内視鏡・ワークステーションの世界市場2025:メーカー別、地域別、タイプ・用途別

- 食品トレーサビリティのグローバル市場規模調査:技術タイプ別(RFID、バーコード、赤外線、バイオメトリクス、GPS)、ソフトウェアタイプ別(ERP、LIMS、倉庫)、ソフトウェアエンドユーザー別、技術用途別、地域別予測:2022-2032年

- EV充電器用パワーモジュールの世界及び日本市場2026年:種類別(15~30kW、35~50kW)

- 針なしメソセラピーマシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 二ヨウ化カルシウム(CAS 13640-62-5)の世界市場2020年~2025年、予測(~2030年)

- 2,4-ジブロモ酪酸(CAS 63164-16-9)の世界市場2020年~2025年、予測(~2030年)

- 電子式オイルリターンシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業用モニターの中国市場:Below 12″、12″-16″、16″-21″、Others