市場概要

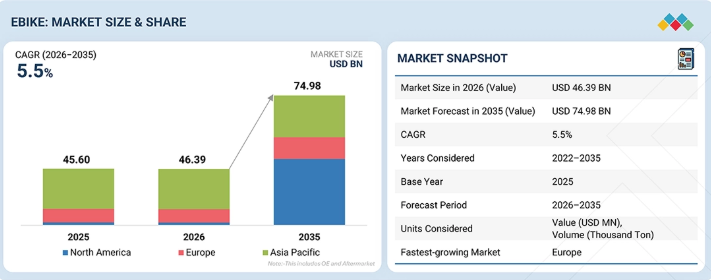

世界の電動自転車市場は、2026年の463億9,000万米ドルから、2035年までに749億8,000万米ドルへと成長し、年平均成長率(CAGR)は5.5%になると予想されています。世界の電動自転車市場は徐々に拡大していますが、欧州と北米ではわずかな減少が見られます。欧州では、過剰在庫、大幅な値引き、および消費者の需要低迷により、2024年以降、電動自転車市場は低迷したままであり、この傾向は2026年まで続いています。北米の電動自転車市場も、関税圧力、小売価格の高止まり、およびコロナ禍後の需要正常化により、依然として縮小傾向にあります。Rad Power Bikesなどの企業は財務面や運営面で課題に直面しており、市場がまだ安定していないことを示しています。対照的に、アジア・オセアニア地域は販売台数において引き続き世界市場をリードしており、特に中国では、日常の通勤需要と国内メーカーが堅調な販売勢いを維持しています。全体として、欧州と北米では市場が低迷しており、2027年半ばから市場調整が見込まれるため、短期的には市場は上昇傾向にはありません。一方、アジア太平洋市場は安定しており、現在の世界的な傾向は、成長主導というよりは不均衡で需要が抑制されている状態と言えます。

主なポイント

アジア太平洋地域は電動自転車の最大市場であり、金額ベースで70%以上のシェアを占めています。

時速25~45kmの速度帯は、金額ベースで年平均成長率(CAGR)11%超と、最も急速に成長する見込みです。

都市型電動自転車は、金額ベースで55%超という最大の市場シェアを占めています。

クラスIII電動自転車は、金額ベースで最も急速に成長している電動自転車セグメントです。

バッテリーセグメントは、金額ベースで全コンポーネントの中で最大の市場シェアを占めています。

リチウムイオンリン酸鉄電池は、eバイク用バッテリーセグメントの中で最も高い成長率を示すと予測されています。

ペダルアシスト式eバイクは、金額ベースで最大の市場シェアを占めています。

バッテリー容量が650Wを超えるeバイクは、金額ベースで最も高い成長率を示すセグメントとなる見込みです。

パーソナルモビリティは、金額ベースでeバイクの最大の用途です。

重量が2.4kgを超えるeバイクは、金額ベースで最も高い成長率を示すセグメントになると予測されています。

ミッドモーター式電動自転車は、金額ベースで最大の市場シェアを占めています。

70 Nm超のモーターを搭載した電動自転車は、金額ベースで最も急速に成長するセグメントになると予測されています。

500~600Wのセグメントは、金額ベースで最も急速に成長するセグメントになると予測されています。

バッテリー一体型セグメントが、金額ベースで最大の市場シェアを占めています。

Accell Group、Giant Manufacturing Co., Ltd.、Yadea Group Holdings, Ltd.、ヤマハ発動機株式会社、およびPon Bicycles B.V.は、イノベーションに注力し、研究開発および新規・既存の製造工場への投資を行い、電動自転車に割引を提供しているため、電動自転車市場の主要プレイヤーとなっています。

Lectric eBikes、Voltbikes、Aventon、Super 73といったスタートアップ企業は、新たな技術革新や新しいサブスクリプション・リースモデルを導入し、投資を呼び込み、市場の成長を加速させることで、市場を牽引しています。

世界の電動自転車市場は、ブーム後の正常化段階にあります。欧州および北米では、構造的な衰退というよりは、過剰在庫、値引き、需要の調整により、短期的には弱含みとなっています。成長の軸は、嗜好品としての購入から、通勤やラストマイル配送といった実用性を重視した用途へと移行しており、貨物用電動自転車が勢いを増しています。

顧客の顧客に影響を与えるトレンドとディスラプション

電動自転車市場における最も破壊的なトレンド(2025~2026年)は、業界を単なる成長から、技術、安全性、そしてシステムレベルの変革へと移行させています。重要な変革の一つは、高性能でありながらコンパクトなシステムへの移行です。100 Nmを超えるトルクを発揮する新しいモーターや、電動自転車を従来の自転車のように見せる軽量で一体型のバッテリー設計が登場しています。もう一つの大きな変化は、スマートでコネクテッドな電動自転車です。AIベースの機能、自動変速、アプリによる診断機能が標準化され、家電製品との融合が進んでいます。

市場エコシステム

このエコシステムでは、原材料サプライヤー、電動自転車部品メーカー、電動自転車メーカー、エンドユーザーなど、電動自転車市場のさまざまなプレイヤーが注目されています。電動自転車市場の主要プレイヤーには、ジャイアント・バイシクルズ(台湾)、ヤデア・テクノロジー・グループ(中国)、ヤマハ発動機(日本)、Pon.Bike(オランダ)、アクセル・グループ(オランダ)などが挙げられ、これらは世界中に強固な流通ネットワークを持ち、先進的な電動自転車を提供しています。

地域

アジア太平洋地域は、予測期間を通じて、世界最大の電動自転車市場となる見込みです。

アジア太平洋地域が電動自転車市場をリードしている主な理由は、同地域全体、特に中国などの国々において、電動自転車が日常の交通システムに深く浸透しており、ライフスタイル製品というよりも、低コストな移動手段の主要な手段として機能しているためです。同地域は、大規模な現地生産とサプライチェーンの恩恵を受けており、これによりコストが大幅に削減され、より幅広い層にとって電動自転車がより手頃な価格となっています。さらに、都市部の人口密度の高さ、交通渋滞、燃料価格の高騰が、消費者を効率的な二輪ソリューションへと向かわせています。また、政府も都市部の汚染を削減するために電動化を支援しており、これが導入をさらに後押ししています。国際エネルギー機関(IEA)によると、アジアにおける電動二輪車の普及は、輸送部門の排出量削減において極めて重要な役割を果たしており、これが同地域が世界的な電動自転車需要を牽引し続けている理由です。

電動自転車市場の規模、シェア、分析:企業評価マトリックス

Pon.Bike(スター)は、電動自転車市場において強力な市場プレゼンスを維持し、幅広い製品ラインナップを提供しており、カーゴバイク、シティバイク、グラベルバイク、マウンテンバイク、トレッキングバイクなど、多岐にわたる分野での普及を可能にしています。Specialized Bicycle Components(新興リーダー)は、コネクティッド機能を備えた革新的な電動自転車やその他のサービスにより、勢いを増しています。

主要市場プレイヤー

Pon.Bike (Netherlands)

Yadea Group Holdings (China)

AIMA Technology Group (China)

Giant Bicycles (Taiwan)

Yamaha Motor Company (Japan)

Accelle Group (Netherlands)

Merida Industries Co., Ltd. (Taiwan)

Pedgo Electric Bikes (US)

Specialized Bicycles Components (US)

VanMoof (Netherlands)

BH Bikes (Spain)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

需要側の推進要因、供給側の制約、および有望な機会の拠点を通じて、変化し続ける市場動向を解説します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

CO2排出量削減に向けた電動自転車販売拡大に向けた政府の支援

4.2.1.2

電動マウンテンバイクおよびカーゴバイクの人気の高まり

4.2.1.3

マイクロモビリティサービスおよびモビリティ・アズ・ア・サービス(MAAS)の成長 (MAAS)

4.2.2

制約要因

4.2.2.1

電動自転車の充電インフラの不足

4.2.2.2

政府規制の多様性と適切なインフラの欠如

4.2.2.3

電動自転車用コンバージョンキットの人気

4.2.3

機会

4.2.3.1

コネクテッド電動自転車のトレンド

4.2.3.2

軽量電気エネルギー貯蔵システムの開発

4.2.3.3

電動自転車の性能向上のための駆動モーターの開発動向

4.2.4

課題

4.2.4.1

電動自転車の高価格

4.2.4.2

中国から欧州連合および米国への輸入における課題

4.2.4.2.1

中国から欧州連合への輸入要件

4.2.4.2.2

中国から米国への輸入要件

4.2.4.3

代替マイクロモビリティソリューションとの競争

4.3

未充足のニーズとホワイトスペース

4.3.1

ミドルマーケットにおけるパフォーマンスのギャップ

4.3.2

ホワイトスペースの機会

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3のプレーヤーによる戦略的動き

4.6

サプライヤー分析

4.6.1

主要OEM向けモーターサプライヤー

4.6.2

主要OEM向けインバーターサプライヤー

4.6.3

主要OEM向けバッテリーおよびバッテリー管理システム(BMS)サプライヤー

4.6.4

OEM向けパッケージ化コンポーネント

4.6.5

主要プレイヤーが提供するIoTサービス

4.6.5.1

ロバート・ボッシュGmbH

4.6.5.1.1

EBIKE CONNECT

4.6.5.1.2

EBIKE FLOWアプリ

4.6.5.2

スペシャライズド・バイシクル・コンポーネント社

4.6.5.2.1

ミッション・コントロール・アプリ

4.6.5.2.2

スペシャライズド・アプリ

4.6.5.3

シマノ株式会社

4.6.5.3.1

E-TUBE

4.6.5.4

ヤマハ発動機株式会社

4.6.5.4.1

ヤマハ・マイライド・アプリ

4.6.5.5

ジャイアント・バイシクルズ

4.6.5.5.1

ライドコントロール・アプリ

4.6.5.6

ファズア・GmbH

4.6.5.6.1

ファズア・ライダー・アプリ

4.6.5.7

マーレ・GmbH

4.6.5.7.1

MYSMART BIKE アプリ

4.6.5.7.2

SMARTBIKE LAB アプリ

4.6.5.8

VELCO

4.6.5.8.1

VELCO RIDER アプリ

4.6.5.9

POWUNITY GMBH

4.6.5.9.1

POWUNITY アプリ

4.6.5.10

FIT

4.6.5.10.1

FIT EBIKE CONTROL アプリ

4.6.5.11

PORSCHE DIGITAL

4.6.5.11.1

CYKLÆR アプリ

4.6.5.12

ESB

4.6.5.12.1

ESB.APP

4.6.5.13

HAIBIKE

4.6.5.13.1

ECONNECT アプリ

4.6.5.14

HYENA INC

4.6.5.14.1

RIDER アプリ

4.6.5.15

STRAVA

4.6.5.15.1

STRAVA アプリ

4.6.5.16

BROSE

4.6.5.16.1

BROSE EBIKE アプリ

4.6.5.17

GARMIN LTD

4.6.5.17.1

GARMIN CONNECT アプリ

4.6.5.18

KOMOOT

4.6.5.18.1

KOMOOT アプリ

4.6.5.19

RIDE WITH GPS

4.6.5.19.1

RIDE WITH GPS アプリ

4.6.5.20

TRAINERROAD

4.6.5.20.1

TRAINERROAD アプリ

4.6.5.21

EPIC RIDE WEATHER

4.6.5.21.1

EPIC RIDE WEATHER アプリ

5

業界動向

戦略的計画とポジショニングを支援するための、主要な動向、トレンド分析、および実用的な洞察を網羅しています。

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の自動車・輸送業界の動向

5.1.3.1

地域別GDPの動向

5.1.3.1.1

先進国市場(アジア太平洋、ヨーロッパ、北米、およびその他の地域)

5.1.3.1.2

新興市場

5.1.3.2

投資環境

5.2

サプライチェーン分析

5.3

エコシステム分析

5.4

価格分析

5.4.1

主要メーカーの電動自転車(E-bike)の平均販売価格(用途別)

5.4.2

バッテリータイプ別、電動自転車の平均販売価格

5.4.3

地域別、平均販売価格

5.5

貿易分析

5.5.1

輸入シナリオ(HSコード 871160)

5.5.2

輸出シナリオ(HSコード871160)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンドとディスラプション

5.8

投資および資金調達シナリオ

5.9

ケーススタディ分析

5.9.1

アーバン・アロー・バイク社、ユーザー体験の向上のためにコモジュールの先進的なセルラー接続技術を採用

5.9.2

NYE、電動自転車のロータリーモーターギア用潤滑油を提供

5.9.3

COMODULE、シマノのドライブトレインを採用する自転車ブランド向けに高度なコネクティビティソリューションを導入

5.9.4

NYE潤滑油:電動自転車向け新潤滑油の発売

5.10

総所有コスト

5.10.1

総所有コスト (グローバル)

5.10.2

インドにおける電動自転車の総所有コスト:電動自転車 vs. E2W vs. 内燃機関(ICE)2輪車

5.10.2.1

インドの電動自転車の総所有コスト

5.10.3

コスト内訳

5.11

OEM分析:OEMと提供製品の幅

5.11.1

OEMと提供製品の幅

5.12

OEM分析:OEMとモータータイプ

5.12.1

電動自転車OEMとモータータイプ

5.13

OEM分析:OEMとバッテリー電圧

5.13.1

電動自転車OEMとバッテリー電圧

5.14

用途別電動自転車の走行距離

5.14.1

EMTB:走行距離対走行時間

5.14.2

電動自転車:走行距離対システム重量

5.14.3

電動自転車:バッテリー電圧対走行距離(マイル)

5.15

インド・欧州FTA戦略分析

5.15.1

多くの欧州製品に対するインドの実質輸入関税

5.15.2

インド・欧州FTAによる輸入コスト削減の影響

5.15.3

インド・欧州FTAにおける戦略

5.16

イスラエル・イラン戦争が自動車産業に与える影響

5.16.1

自動車産業への影響

6

業界の動向 技術の進歩、AIによる影響、特許、イノベーション、および将来の戦略的応用

このセクションでは、市場のダイナミクス、主要な変化、および需要見通しを形作る影響力の大きいトレンドを要約します。

6.1

技術分析

6.1.1

主要技術

6.1.1.1

全輪駆動

6.1.1.2

モーター駆動

6.1.1.3

バッテリー技術

6.1.1.4

電動マウンテンバイク

6.1.1.5

ペダルアシストセンサー

6.1.2

補完的技術

6.1.2.1

交換可能なバッテリー

6.1.2.2

インテリジェント機能の統合

6.1.2.3

都市モビリティのための折りたたみ式電動自転車

6.1.2.4

デジタルディスプレイとHMI

6.1.2.5

回生ブレーキ

6.1.3

関連技術

6.1.3.1

アフターマーケット用電動自転車キット

6.1.3.2

サブスクリプションおよびシェアリングサービス

6.2

技術・製品ロードマップ

6.2.1

短期ロードマップ

6.2.2

中期ロードマップ

6.2.3

長期ロードマップ

6.3

特許分析

6.3.1

はじめに

6.4

将来の応用例

6.5

AI/ジェネレーティブAIが電動自転車市場に与える影響

6.5.1

影響と提言

6.5.2

成功事例と実世界での応用例

7

規制環境

7.1

規制環境

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

地域・国別の規制分析

7.1.2.1

欧州連合(EU)

7.1.2.1.1

ヨーロッパ

7.1.2.2

アジア・オセアニア

7.1.2.2.1

中国

7.1.2.2.2

インド

7.1.2.2.3

日本

7.1.2.3

北米

7.1.2.3.1

米国

7.1.2.3.2

カリフォルニア州

7.1.3

電動自転車の分類と規制

7.2

世界的な安全規制

7.2.1

自動車産業への間接的な影響

7.2.2

原油価格の高騰

7.2.3

主要国におけるガソリン価格の上昇

8

顧客環境と購買行動

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.3

導入障壁と内部的な課題

8.4

様々なエンドユーザー産業における未充足ニーズ

8.5

市場の収益性

9

クラス別電動自転車市場

市場規模、販売台数および予測 – 百万米ドル

9.1

はじめに

9.2

クラスI

9.2.1

フィットネス愛好家によるクラスI電動自転車の需要が市場を牽引

9.2.1.1

クラスI電動自転車OEMメーカーの生産およびモデルに関する洞察

9.3

クラスII

9.3.1

市場を牽引する厳格な規制措置

9.3.1.1

クラスII電動自転車OEMメーカーの生産およびモデルに関するインサイト

9.4

クラスIII

9.4.1

市場を牽引するクラスIII電動自転車の需要の高まり

9.4.1.1

クラスIII電動自転車OEMメーカーの生産およびモデルに関する洞察

9.5

主要な洞察

10

速度別電動自転車市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

時速25km以下

10.2.1

速度制限に関する規制が市場を牽引する要因となるでしょう。

10.3

時速25~45km

10.3.1

電動自転車の速度に対する消費者の嗜好が市場を牽引する要因となるでしょう。

10.4

主要なインサイト

11

バッテリータイプ別電動自転車市場

市場規模、販売台数および予測 – 百万米ドル

11.1

はじめに

11.2

リチウムイオン

11.2.1

需要を牽引する長寿命電動自転車への需要

11.3

リチウムイオンポリマー

11.3.1

航続距離の長い電動自転車の需要が成長を牽引する

11.4

鉛蓄電池

11.4.1

顧客のコスト意識が市場を牽引する

11.5

その他

11.6

主要な洞察

12

電動自転車市場(バッテリー容量別)

市場規模、販売台数および予測 – 百万米ドル

12.1

はじめに

12.2

< 250 W

12.2.1

エントリーレベルの都市型電動自転車、コンパクトな折りたたみ自転車、および低速電動サイクル向けバッテリーの需要が市場を牽引

12.2.1.1

250 W未満:モーター出力およびバッテリー出力別Eバイクモデル

12.3

250〜450 W

12.3.1

欧州および北米における長距離Eバイクの需要拡大が成長を牽引

12.3.1.1

250〜450 W:モーター出力およびバッテリー容量別の電動自転車モデル

12.4

451〜650 W

12.4.1

市場を牽引する、費用対効果が高く効率的なバッテリーオプションの必要性

12.4.1.1

451〜650 W:モーター出力およびバッテリー容量別電動自転車モデル

12.5

> 650 W

12.5.1

市場を牽引する高出力電動自転車への需要の高まり

12.5.1.1

> 650 W:モーター出力およびバッテリー容量別 e-バイクモデル

12.6

主なインサイト

13

バッテリー電圧別 e-バイク市場

市場規模、販売台数および予測 – 百万米ドル

13.1

はじめに

13.2

電動自転車モデルとバッテリー電圧

13.3

< 39 V

13.3.1

電圧39 V未満の電動自転車用バッテリーは、折りたたみ式電動自転車に最適です

13.3.1.1

< 39 V:主要な市場インサイト

13.4

39–45 V

13.4.1

電動自転車愛好家に好まれるカスタマイズ可能なバッテリー

13.4.1.1

39–45 V バッテリー:主要な市場インサイト

13.5

45~51 V

13.5.1

過酷な条件下でのパフォーマンス重視の自転車に最適

13.5.1.1

45~51 V バッテリー:主要な市場インサイト

13.6

主なインサイト

14

バッテリー統合タイプ別電動自転車市場

市場規模、数量、および予測 – 百万米ドル

14.1

はじめに

14.2

電動自転車モデルとバッテリー統合のタイプ

14.3

内蔵型

14.3.1

内蔵型バッテリーは、すっきりとした外観と優れた重量配分を実現します。

14.4

外部型

14.4.1

バッテリーの交換や充電が容易で、車種を問わず柔軟性を提供します。

14.5

主なインサイト

15

モード別電動自転車市場

市場規模、数量、および予測 – 百万米ドル

15.1

はじめに

15.2

ペダルアシスト

15.2.1

ペダルアシストモードの電動自転車は、通勤や軽貨物輸送に最適です

15.3

スロットル

15.3.1

ラストマイル配送への需要拡大が成長を牽引する見込みです。

15.4

主な洞察

16

電動自転車市場(構成部品別)

市場規模、数量、および予測 – 百万米ドル

16.1

はじめに

16.2

バッテリー

16.2.1

高性能電動自転車のためのバッテリー技術の進歩が市場を牽引する

16.2.1.1

主要な電動自転車用バッテリーメーカーの包括的な概要

16.3

電動モーター

16.3.1

電動自転車用モーターの絶え間ない開発と高性能への需要の高まりが市場を牽引する

16.3.1.1

主要な電動自転車用モーターメーカーの包括的な概要

16.4

フレームとフォーク

16.4.1

軽量フレーム向けチタンおよびカーボンファイバーの需要増加が市場を牽引する

16.4.1.1

電動自転車用フレーム・フォークメーカーの包括的概要

16.5

ホイール

16.5.1

高性能電動自転車の需要の高まりが、耐久性が高く高品質なホイールシステムの需要を押し上げるでしょう。

16.5.1.1

電動自転車用ホイールメーカーの包括的な概要

16.6

クランクギア

16.6.1

高性能クランクギアの需要が市場を牽引するでしょう。

16.6.1.1

電動自転車用クランクギアメーカーの包括的な概要。

16.7

ブレーキシステム

16.7.1

速度制限に関する規制の強化が市場を牽引するでしょう。

16.7.1.1

電動自転車用ブレーキシステムメーカーの包括的概要

16.8

モーターコントローラー

16.8.1

高性能電動自転車向けモーターコントローラーの進歩が市場を牽引する

16.8.1.1

E バイク用モーターコントローラーメーカーの包括的概要

16.9

主な洞察

17

用途別電動自転車市場

市場規模、数量および予測 – 百万米ドル

17.1

はじめに

17.2

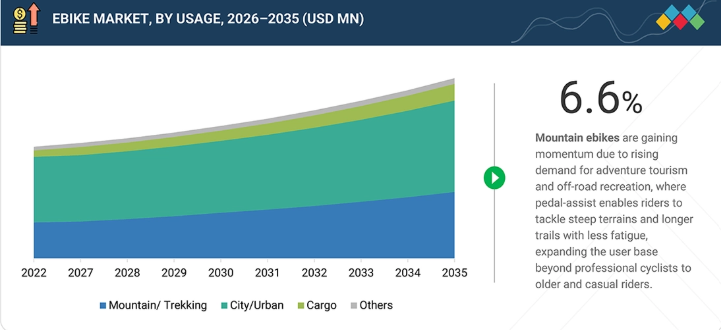

マウンテン/トレッキング

17.2.1

オフロード走行を容易にする機敏なフレーム構造が成長を牽引

17.2.1.1

モーター出力およびバッテリー重量別マウンテンEバイク利用状況

17.3

シティ/アーバン

17.3.1

適度なペースでの走行を目的とした電動自転車の需要が市場を牽引

17.3.1.1

都市部における電動自転車の利用状況(モーター出力およびバッテリー重量別)

17.4

貨物用

17.4.1

Eコマース産業の成長が市場を牽引

17.4.1.1

モーター出力およびバッテリー重量別、貨物用電動自転車の利用状況 17.4.1.1

17.5

その他

17.5.1

モーター出力およびバッテリー重量別、その他の電動自転車の利用状況 17.5.1.1

17.6

主な洞察

18

所有形態別の電動自転車市場

市場規模、数量、および予測 – 百万米ドル

18.1

はじめに

18.2

シェアリング

18.2.1

市場を牽引するシェアリング所有の費用対効果

18.3

個人所有

18.3.1

市場を牽引する個人用電動自転車の低メンテナンス性と費用対効果

18.4

主な洞察

19

電動自転車市場(モータータイプ別)

市場規模、数量および予測 – 百万米ドル

19.1

はじめに

19.2

ハブモーター

19.2.1

全輪駆動のようなシステムによる追加のトラクションが市場を牽引

19.3

ミッドモーター

19.3.1

市場を牽引する高性能電動自転車への注目

19.4

主な洞察

20

電動自転車市場、モーター重量別

市場規模、数量および予測 – 百万米ドル

20.1

はじめに

20.2

運用データ

20.3

2 kg未満

20.3.1

市場を牽引するシティEバイクの需要の高まり

20.4

2〜2.4 kg

20.4.1

マイクロモビリティプロジェクトへの多額の投資が市場を牽引するでしょう。

20.5

2.4 kg超

20.5.1

高出力モーターの採用拡大が市場を牽引するでしょう。

20.6

主要な洞察

21

電動自転車市場、モーター出力(Nm)別

市場規模、販売台数および予測 – 百万米ドル

21.1

はじめに

21.2

電動自転車モデルとモーター出力(Nm)の比較

21.3

40 Nm未満

21.3.1

低出力で済む手頃な価格の電動自転車の販売拡大が成長を牽引

21.4

40~70 NM

21.4.1

成長を牽引する都市型および多目的Eバイクへの高い需要

21.5

70 NM超

21.5.1

成長を牽引するマウンテンバイクおよびトレッキングバイクへの需要の高まり

21.6

主な洞察

22

電動自転車市場:モーター出力(ワット)別

市場規模、販売台数および予測 – 百万米ドル

22.1

はじめに

22.2

電動自転車モデルとモーター出力

22.3

250 W未満

22.3.1

市場を牽引する低出力でコスト効率の高い電動自転車の需要

22.4

251~350 W

22.4.1

市場を牽引する高アシスト電動自転車の需要

22.5

351~500 W

22.5.1

バランスの取れた性能とエネルギー効率を兼ね備えた電動自転車への注目が市場を牽引するでしょう。

22.6

501–600 W

22.6.1

電動自転車の性能への注目が市場を牽引するでしょう。

22.7

> 600 W

22.7.1

マウンテンEバイクの需要増加が成長を後押しするでしょう。

22.8

主な洞察

23

駆動システム別Eバイク市場

市場規模、数量および予測 – 百万米ドル

23.1

はじめに

23.2

電動自転車モデルと駆動システム

23.3

チェーン駆動

23.3.1

市場拡大にはギアシステム間の互換性が不可欠です。

23.4

ベルト駆動

23.4.1

都市部での利用への注目が高まり、成長を後押しします。

23.5

主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6958

- 宇宙用センサー&アクチュエーターの世界市場規模は2030年までにCAGR 8.6%で拡大する見通し

- 香水噴霧器&スプレーの世界市場2025:種類別(直径 15mm)、用途別分析

- スマート型ホーム用プロジェクターの世界及び日本市場2026年:種類別(LED光源、レーザー光源)

- 世界の脊椎固定ケージ市場

- ソーラーパネル環境試験室の世界及び日本市場2026年:種類別(リーチイン型環境試験室、ウォークイン型環境試験室)

- 世界のオルガノイド市場(2025 – 2033):種類別、用途別、エンドユーザー別、地域別分析レポート

- インモールドデコレーション(IMD)の世界及び日本市場2026年:種類別(インサート成形、熱成形、IMD、箔インモールド成形)

- セラミックタイル切断機の世界及び日本市場2026年:種類別(湿式セラミックタイル切断機、乾式セラミックタイル切断機)

- 食肉包装の世界市場規模調査:素材別(プラスチック{ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリスチレン(PS)、その他}、板紙、その他)、技術別(真空スキン包装、熱成形、改質雰囲気包装、その他)、製品タイプ別(バッグ&パウチ、フィルム&ラミネート、トレイ、その他)、食肉タイプ別(牛肉、豚肉、鶏肉、その他)、地域別予測:2022-2032年

- 心臓医療機器の中国市場:大動脈内バルーンポンプ、心肺バイパスポンプ、心臓超音波装置、CRM装置、体外式除細動器、その他

- 世界の専門ジェネリック医薬品市場(2026~2033):市場規模、シェア、動向分析

- フィルターメッシュの世界市場2025:メーカー別、地域別、タイプ・用途別