市場概要

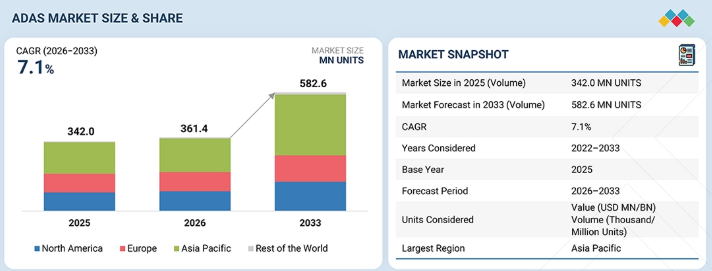

ADAS市場は、2026年の3億6,140万台から2033年までに5億8,260万台へと、年平均成長率(CAGR)7.1%で拡大すると予測されています。安全システムの義務化に向けた規制の転換や、自動車メーカー(OEM)によるレベル2およびレベル3の自動運転技術の急速な導入を背景に、同市場は力強い成長を遂げると見込まれています。主要地域の各国政府は、厳格な規制を通じてADASの導入を推進しています。例えば、EUの一般安全規則(GSR)では、2022年7月から新型車種(乗用車、バン、トラック、バス)に対し、2024年7月からはすべての新型車に対し、AEB(自動緊急ブレーキ)、車線維持支援、DMS(ドライバーモニタリングシステム)などの装備を義務付けています。さらに、米国では、NHTSAが2024年4月にFMVSS第127号を最終決定し、2029年9月からの実施を条件として、すべての新型軽自動車(GVWR 10,000ポンド以下)に歩行者検知機能を含むAEBの搭載を義務付けています。中国では、中国NCAP(2024年改定版)により、乗用車の衝突回避機能および運転支援機能の評価基準が強化され、安全評価においてAEBおよび脆弱な道路利用者の保護に対する比重が高められています。これらの規制により、ADASはオプション機能から、あらゆる車種セグメントにおける標準装備へと変貌を遂げつつあります。さらに、ソフトウェア定義車両(SDV)および電動プラットフォームへの移行が進む中、センサーフュージョンや集中型コンピューティングの進歩に支えられ、ADASの統合が加速しています。さらに、ドライバーや乗員のモニタリングを目的とした車内センシング技術の採用拡大により、ADASの適用範囲は外部安全の枠を超えて広がっており、これらが一丸となって市場の持続的な成長を牽引しています。

主なポイント

アジア太平洋地域はADAS市場を支配しており、2026年には45.5%のシェアを占める見込みです。

乗用車のシステムタイプ別では、ナイトビジョンシステムが36.1%という最も高い年平均成長率(CAGR)を記録すると予測されています。

小型商用車のシステム種別では、渋滞アシストが2026年から2033年にかけて39.5%という最も高い成長率を示すと予測されています。

大型商用車のシステム種別では、自動緊急ブレーキが市場を支配すると予想されます。

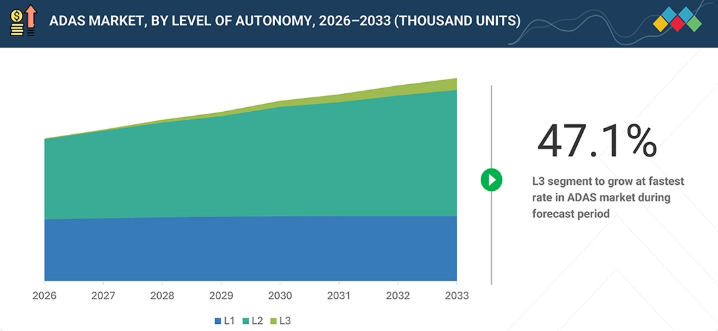

自動運転レベル別では、予測期間中、レベル2車両が最大の市場シェアを占めると予測されています。

ハードウェア別では、LiDARが予測期間中に高いCAGRで成長すると予測されています。

電気自動車(EV)の種類別では、BEVセグメントが予測期間中に最大の市場シェアを占めると予測されています。

Robert Bosch GmbH、Aumovio SE、およびデンソー株式会社は、その高い市場シェアと製品展開の広さから、ADAS市場における主要プレイヤーとして特定されました。

アイシン精機株式会社、ルネサスエレクトロニクス株式会社、インフィニオン・テクノロジーズAGなどは、専門的なニッチ分野で強固な足場を築き、スタートアップや中小企業の中でも際立った存在となっており、新興市場リーダーとしての潜在力を示しています。

ADAS市場は、分散型ECUではなくドメインまたはゾーンコントローラーに機能が統合される、集中型のソフトウェア定義アーキテクチャへと移行しており、車両あたりのソフトウェアコンテンツが増加しています。機能ベースの展開からスタックベースのADASパッケージ(L2/L2+)への移行が進んでおり、OEM各社は高速道路支援、自動駐車、ナビゲーションベースの機能などをバンドルすることで、システムの平均販売価格(ASP)を引き上げています。さらに、センサーフュージョンはコンピューティング主導型へと移行しており、カメラ、レーダー、LiDARのデータをリアルタイムで処理するために、AIアクセラレータや高性能SoCへの依存度が高まっています。また、OEM各社は、ハードウェアのバリエーションを最小限に抑えつつ、ICE(内燃機関車)およびEV(電気自動車)の全ラインナップに展開可能なスケーラブルなADASプラットフォームを優先しており、これにより市場投入期間の短縮とコスト最適化が可能となります。ADAS市場においてEVは年平均成長率(CAGR)12.1%で成長すると予想されており、この移行をさらに後押しするものと見られます。

顧客の顧客に影響を与えるトレンドとディスラプション

ADAS市場のトレンドとディスラプションは、現在および将来の動向を明らかにしています。現在の収益は主にセンサーハードウェア、ECU、および統合コンポーネントに由来していますが、新たな収益源はAI駆動型ソフトウェア、集中型コンピューティング、およびデータ活用機能とますます密接に関連しています。この変化は、統合型ADASソリューションを提供するために、テクノロジープロバイダー、OEM、サプライヤー間の連携が深まっていることを反映しています。この進化は、最終的にドライバーやフリートオペレーターなどのエンドユーザーにとって、安全性の向上、継続的な機能アップグレード、および運用効率の改善を可能にします。

主要企業・市場シェア

市場エコシステム

ADAS市場のエコシステムには、OEM、ティア1サプライヤー、自動運転車開発企業、ソフトウェアおよびシステムプロバイダー、プロセッサ(SoC)プロバイダー、センサープロバイダーが含まれます。主要なADASシステムプロバイダーには、Robert Bosch GmbH(ドイツ)、AUMOVIO SE(ドイツ)、デンソー株式会社(日本)、ZF Friedrichshafen AG(ドイツ)、Magna International Inc.(カナダ)などが挙げられます。これらの企業は、先進的な安全ソリューションの開発、OEMとの戦略的パートナーシップの構築、およびセンサーフュージョン、AI、ソフトウェアプラットフォームへの投資に注力し、ADAS製品の強化と市場での存在感の拡大を図っています。

地域

予測期間中、アジア太平洋地域がADAS市場を牽引すると見込まれています

アジア太平洋地域は、中国、日本、韓国に集中する高い自動車生産台数により、ADAS市場を牽引しています。これらの地域では、OEM各社がプレミアム車およびミドルセグメント車の両方に大規模にADASを組み込んでいます。さらに、中国のNCAP基準の強化や日本の安全規制といった強力な政府の規制により、AEBやLKAなどの機能の標準化が加速しています。また、この地域は半導体、センサー、電子制御ユニット(ECU)の現地サプライチェーンが充実しているという利点もあり、システムコストの削減と迅速な導入が可能となっています。

先進運転支援システム(ADAS)市場の規模、シェア、分析:企業評価マトリックス

ADAS市場マトリックスにおいて、Robert Bosch GmbH(スター)は、強力なグローバルな存在感と包括的なADAS製品群を武器に首位に立っています。同社は、革新的なセンサー技術、OEMとの強固なパートナーシップ、エンドツーエンドのADASソリューションを通じて、市場の拡大と収益の成長を牽引しています。Mobileye(新興リーダー)は、高度なカメラベースの知覚システム、高精度マッピングソリューション、および自動車メーカーとの戦略的提携により、勢いを増しています。同社は、リーダーのクアドラントへと前進するための強力な成長の可能性を示しています。

主要市場プレイヤー

Robert Bosch GmbH (Germany)

Aumovio SE (Germany)

Denso Corporation (Japan)

ZF Friedrichshafen AG (Germany)

Magna International Inc. (Canada)

Mobileye (Israel)

Aptiv (Ireland)

Valeo (France)

Hyundai Mobis (South Korea)

NVIDIA Corporation (US)

NXP Semiconductors (Netherlands)

Autoliv (Sweden)

ASTEMO LTD. (Japan)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

成長の軌道やステークホルダーの意思決定に影響を与える、新たなトレンド、テクノロジーの影響、および規制動向の概要を説明します。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

制約要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界の動向

セグメント全体のトレンドの触媒、リスク要因、成長機会に焦点を当て、市場の進化をマッピングします。

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界のADAS市場の動向

5.1.4

世界の自動運転車産業の動向

5.2

エコシステム分析

5.3

サプライチェーン分析

5.4

価格分析

5.4.1

ハードウェア製品別 参考価格分析、

5.4.2

地域別 カメラユニットの平均販売価格の推移、2023年~2025年

5.4.3

地域別 LiDARの平均販売価格の推移、2023年~2025年

5.4.4

レーダーセンサーの平均販売価格の推移(地域別、2023–2025年)

5.4.5

超音波センサーの平均販売価格の推移(地域別、2023–2025年)

5.5

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.6

投資および資金調達シナリオ

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード8708)

5.7.2

輸出シナリオ(HSコード8708)

5.8

主要な会議およびイベント(2026–2027年)

5.9

ケーススタディ分析

5.10

サプライヤー分析

5.10.1

主要OEM別ADASサプライヤー

5.11

主要プレーヤーによるADAS製品・サービス

5.11.1

車種別ADAS製品・サービス

5.12

半自動運転および自動運転車の開発と導入

5.12.1

L2/L3とL4の自動運転スタックの主な相違点

5.12.2

モビリティおよびトラック輸送におけるL4への移行

5.13

新たな収益源の開拓:ソフトウェア定義車両におけるサブスクリプション型ADASサービス

5.13.1

サブスクリプション型アーキテクチャを通じたADASの戦略的展開

5.14

欧州・インド間の貿易協定:影響分析

5.14.1

はじめに

5.14.2

EUの関税

5.14.3

インドへの輸入

5.14.4

インドへの輸出

5.15

イスラエル・イラン戦争が自動車セクターに与える影響

5.15.1

はじめに

5.15.2

直接的な影響

5.15.3

間接的な影響

5.15.4

燃料価格の上昇

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

集中型車両コンピューティングのためのコックピット・ADAS統合プラットフォーム

6.1.2

運転支援および自動運転のための高精度位置特定システム

6.1.3

運転および駐車自動化のためのソフトウェアベースの映像認識システム

6.2

補完技術

6.2.1

自動運転車:サイバーセキュリティとデータプライバシー

6.2.2

V2X通信

6.2.3

協調型適応型クルーズコントロール

6.3

関連技術

6.3.1

自動運転車がライドシェアリングを再構築する

6.4

技術・製品ロードマップ

6.4.1

短期(2026-2027年) | 基盤整備と初期商用化

6.4.2

中期(2028-2030年) | 拡大と標準化

6.4.3

長期(2031-2035年以降) | 大規模商用化とディスラプション

6.5

特許分析

7

規制環境とサステナビリティ・イニシアチブ

7.1

地域規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

サステナビリティの取り組み

7.3

規制政策がサステナビリティの取り組みに与える影響

8

顧客環境と購買者の行動

8.1

意思決定プロセス

8.2

購入者のステークホルダーおよび購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁および内部的な課題

8.4

様々なエンドユーザー/エンドユース産業における未充足ニーズ

9

乗用車用ADAS市場(システムタイプ別)

市場規模、数量および予測 – 百万米ドル

9.1

はじめに

9.2

アダプティブ・クルーズ・コントロール(ACC)/歩行者検知システム(PDS)

9.3

アダプティブ・フロントライト(AFL)

9.4

自動緊急ブレーキ(AEB)

9.5

ブラインドスポット検知(BSD)

9.6

横断交通警報(CTA)

9.7

ドライバーモニタリングシステム(DMS)

9.8

前方衝突警報(FCW)

9.9

インテリジェント・パーク・アシスト(IPA)

9.10

車線逸脱警報システム(LDW)

9.11

ナイトビジョンシステム(NVS)

9.12

道路標識認識(RSR)

9.13

タイヤ空気圧監視システム(TPMS)

9.14

渋滞アシスト(TJA)

# 注:市場規模は、数量(千台)ベースで地域別に提示されます。

10

システムタイプ別小型商用車ADAS市場

市場規模、数量および予測 – 百万米ドル

10.1

はじめに

10.2

アダプティブ・クルーズ・コントロール(ACC)/歩行者検知システム(PDS)

10.3

アダプティブ・フロントライト(AFL)

10.4

自動緊急ブレーキ(AEB)

10.5

ブラインドスポット検知(BSD)

10.6

横断交通警報(CTA)

10.7

ドライバーモニタリングシステム(DMS)

10.8

前方衝突警報(FCW)

10.9

インテリジェントパーキングアシスト(IPA)

10.10

車線逸脱警報システム(LDW)

10.11

ナイトビジョンシステム(NVS)

10.12

道路標識認識(RSR)

10.13

タイヤ空気圧監視システム(TPMS)

10.14

渋滞アシスト(TJA)

# 注:市場規模は、地域別かつ数量(千台)で提示されます。

11

大型商用車用ADAS市場(システムタイプ別)

市場規模、数量および予測 – 百万米ドル

11.1

はじめに

11.2

アダプティブ・クルーズ・コントロール(ACC)/歩行者検知システム(PDS)

11.3

自動緊急ブレーキ(AEB)

11.4

ブラインドスポット検知(BSD)

11.5

前方衝突警報(FCW)

11.6

インテリジェント・パーク・アシスト(IPA)

11.7

車線逸脱警報システム(LDW)

11.8

渋滞アシスト(TJA)

# 注:市場規模は、地域レベルで数量(千台)として提示されます

12

ADAS市場、提供タイプ別

市場規模、数量および予測 – 百万米ドル

12.1

はじめに

12.2

ハードウェア

12.2.1

カメラユニット

12.2.2

LIDAR

12.2.3

レーダーセンサー

12.2.4

超音波センサー

12.2.5

ECU

12.3

ソフトウェア

12.3.1

ミドルウェア

12.3.2

アプリケーションソフトウェア

12.3.3

オペレーティングシステム

12.4

主要な洞察

# 注:市場規模は、地域別において数量(千トン)および金額(百万米ドル)で提示されます。

13

ADAS市場(自動運転レベル別)

市場規模、数量および予測 – 百万米ドル

13.1

はじめに

13.2

L1

13.2.1

地域別見通し

13.2.2

ハードウェア製品

13.3

L2

13.3.1

地域別見通し

13.3.2

ハードウェア製品

13.4

L3

13.4.1

地域別見通し

13.4.2

ハードウェア製品

13.5

L4

13.6

L5

13.7

主要な一次調査結果

# 注:L1、L2、およびL3の市場規模は、地域別かつ数量(千台)で提示されます。L4およびL5については、定性的に取り上げます。

14

乗用車ADAS市場:電気自動車タイプ別

市場規模、数量および予測 – 百万米ドル

14.1

はじめに

14.2

バッテリー式電気自動車

14.3

燃料電池電気自動車

14.4

ハイブリッド電気自動車

14.5

プラグインハイブリッド電気自動車

14.6

主要な一次調査結果

# 注:市場規模は地域別で台数(千台)として提示されます

15

ADAS市場:安全機能別

市場規模、数量および予測 – 百万米ドル

15.1

はじめに

15.2

ドライバーモニタリングシステム

15.3

乗員分類システム

15.3.1

子供の存在検知

15.4

ダッシュカム

15.5

侵入検知

15.6

主な洞察

# 注:市場規模は、地域レベルで金額(百万米ドル)として提示されます

# 15.3.1 および 15.5 については、定性的に取り上げます。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 2068

- 酸化銅殺菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 太陽光発電所の世界市場2025:種類別(独立型太陽光発電システム、系統連系型太陽光発電システム)、用途別分析

- 世界のプラズマ接触ショックフリーザー市場

- チオトリアジノンの世界市場

- 世界のCAR T細胞療法市場(2025 – 2031):製品別、標的別、疾患別、対象年齢別、地域別分析レポート

- 世界のハンティングアパレル市場(2024 – 2031):種類別、用途別、エンドユーザー別、地域別分析レポート

- シルバーツーリズムのグローバル市場規模調査:タイプ別(ウェルネスリトリート、自然・野生動物ツアー、歴史・文化ツアー、その他)、年齢層別(50~60歳、61~70歳、70歳以上)、カテゴリー別(一人旅、カップル、グループ)、目的地別(国内、海外)、予約形態別(旅行会社/エージェント、マーケットプレイス予約、直接予約)、地域別予測:2022~2032年

- 世界のデジタルマンモグラフィ市場規模/シェア/動向分析レポート:製品種類別、エンドユーザー別(~2034年)

- マルチクラウド管理市場レポート:コンポーネント別(ソフトウェア、サービス)、展開形態別(プライベートクラウド、パブリッククラウド、ハイブリッドクラウド)、企業規模別(中小企業(SME)、大企業)、用途別(アイデンティティ・ポリシー管理、コンプライアンス管理、インフラ・リソース管理、メータリング・課金、プロビジョニング、ライフサイクル管理、その他)、産業分野別(BFSI、IT・通信、ヘルスケア、小売・消費財、公共セクター、エネルギー・公益事業、その他)、地域別 2024-2032

- 世界のフラッシュ型防錆剤市場(2026年~2036年):化学的性質別、用途別、基材別、最終用途別、規制状況別、地域別

- 住宅用自動ゲート開閉装置の世界及び日本市場2026年:種類別(リモコン式ゲート開閉装置、インテリジェント制御式ゲート開閉装置、誘導制御式ゲート開閉装置)

- フェロジピン徐放性錠剤市場:グローバル予測2025年-2031年