市場概要

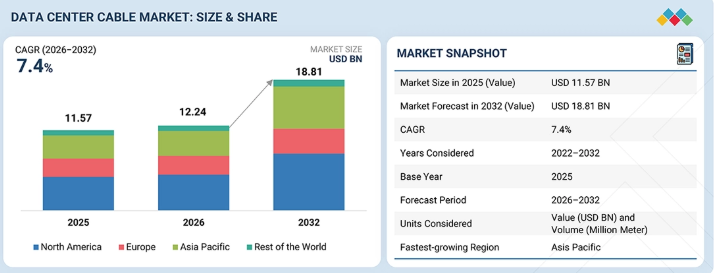

世界のデータセンター用ケーブル市場は、2026年の122億4,000万米ドルから、2032年までに188億1,000万米ドルへと、年平均成長率(CAGR)7.4%で拡大すると予測されています。市場の成長は、ハイパースケールデータセンターの急速な拡大、クラウドコンピューティングの普及拡大、およびAI、エッジコンピューティング、高性能コンピューティングインフラへの投資増加によって牽引されています。高速データ伝送、低遅延接続、およびスケーラブルなネットワークアーキテクチャに対する需要の高まりが、先進的な光ファイバーおよび高性能銅線ケーブルソリューションの採用を大幅に後押ししています。さらに、高密度配線技術、構造化配線システム、および次世代相互接続ソリューションの進歩により、ネットワーク効率と帯域幅容量が向上しています。5Gネットワーク、IoTエコシステム、コロケーション施設の導入拡大に加え、世界的なデジタルインフラの近代化への投資増加が、データセンターケーブル市場の成長をさらに後押ししています。

主なポイント

2025年、光ファイバーケーブルはデータセンターケーブル市場において71.8%という最大のシェアを占めました。

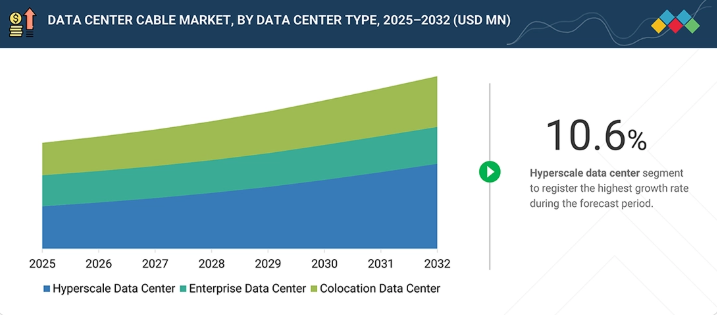

2025年には、ハイパースケールデータセンターが市場シェアの40.3%を占めました。

2025年には、パッシブケーブルが市場シェアの71.7%を占めました。

予測期間中、AIワークロードは最も高い年平均成長率(CAGR)を示すと予想されます。

2025年には、ラック間接続用途がデータセンターケーブル市場の39.7%を占めました。

予測期間中、データセンターケーブル市場において、アジア太平洋地域は9.1%という最も高い年平均成長率(CAGR)を記録すると予想されています。

コーニング・インコーポレイテッド、アンフェノール・コーポレーション、ネクサンズ、TEコネクティビティ、プリズミアン・グループなどは、その高い市場シェアと製品展開の広さから、データセンターケーブル市場における主要企業として特定されました。

FS.COM INC.やサイモンなどは、専門的なニッチ分野で確固たる地位を築くことで、中小企業やスタートアップの中で頭角を現しており、新興市場のリーダーとしての潜在力を示しています。

データセンターケーブルは、データセンター施設内および施設間で、信頼性の高い高速データ伝送と通信を可能にする高性能な接続ソリューションです。これらのケーブルは、重要なネットワークインフラ全体での大容量データの転送をサポートし、サーバー、ストレージシステム、スイッチ、ルーター、その他のネットワーク機器を接続すると同時に、低遅延、高帯域幅、および運用効率を確保します。データセンター用ケーブルソリューションには、光ファイバーケーブルと銅線ケーブルの両方が含まれており、クラウドコンピューティング、ハイパースケールデータセンター、人工知能(AI)、エッジコンピューティング、およびハイパフォーマンスコンピューティング(HPC)環境における進化する要件に対応するように設計されています。従来のネットワークケーブルとは異なり、データセンター用ケーブルは、複雑なIT環境内での高密度展開、優れた信号品質、拡張性、およびエネルギー効率の高い運用を実現するよう設計されています。データセンターの配線システムには、シングルモードおよびマルチモード光ファイバー、ダイレクトアタッチ銅線(DAC)ケーブル、アクティブ光ケーブル(AOC)、構造化配線システム、高速相互接続ソリューションなど、幅広い技術が組み込まれており、多くの場合、高度なケーブル管理やインテリジェントなインフラストラクチャプラットフォームと統合されています。これらのソリューションは、ハイパースケール、コロケーション、エンタープライズ、エッジデータセンターにおいて、ネットワーク接続、ストレージエリアネットワーク(SAN)、および高速相互接続アプリケーションのために広く利用されています。

顧客の顧客に影響を与えるトレンドとディスラプション

データセンターケーブル市場への影響は、ハイパースケール、コロケーション、およびエンタープライズデータセンター全体における、高速接続、スケーラブルなネットワークインフラ、およびエネルギー効率の高いデータ伝送への需要の高まりによって形作られています。今後4~5年間で、製品ポートフォリオは、従来のケーブルシステムから、超高帯域幅および低遅延通信をサポートする、高密度でインテリジェント、かつAI対応の接続エコシステムへと進化すると予想されます。この移行を推進する2つの主要なトレンドには、高ファイバー数光ケーブルの採用拡大、および次世代データセンターアーキテクチャ向けのアクティブ光ケーブル(AOC)、ダイレクトアタッチ銅線(DAC)ケーブル、コパッケージドオプティクスといった先進的な相互接続技術の採用拡大が含まれます。これらのイノベーションにより、データ転送速度の向上、ネットワーク効率の改善、消費電力の削減、およびスケーラビリティの向上が実現されています。構造化配線の自動化、インテリジェントなケーブル管理、およびクラウド主導のデジタルインフラへの移行は、ハイパースケール、エンタープライズ、コロケーションの各データセンター環境において、運用パフォーマンス、柔軟性、ライフサイクル管理の向上にも寄与しています。

主要企業・市場シェア

市場エコシステム

データセンターのケーブルエコシステムは、高速で信頼性が高く、スケーラブルなデータセンター接続インフラを支えるために協力し合う、研究開発組織、ケーブルメーカー、システムインテグレーター、ディストリビューター、およびエンドユーザーで構成されています。研究開発組織は、ハイパースケールおよびAI主導の環境向けに、高度な光ファイバー技術、高密度ケーブルシステム、次世代接続ソリューションの開発に注力しています。ケーブルメーカーは、高帯域幅、低遅延、かつエネルギー効率に優れたデータ伝送を目的とした銅線ケーブルおよび光ファイバーケーブルを製造しています。システムインテグレーターは、企業、ハイパースケール、コロケーション施設内で、ネットワーク、ストレージ、クラウドインフラストラクチャと統合された構造化配線ソリューションを展開しています。ディストリビューターおよび直販パートナーは、地域を問わず効率的なサプライチェーン管理と製品の供給を確保しています。クラウドサービスプロバイダー、通信事業者、企業を含むエンドユーザーは、最新のデジタルインフラ環境において、ネットワークのパフォーマンス、スケーラビリティ、運用効率、およびデータ伝送の信頼性を向上させるために、高度な配線ソリューションを採用しています。

地域

予測期間中、データセンターケーブル市場で最も急速に成長するのはアジア太平洋地域

アジア太平洋地域は、ハイパースケールおよびコロケーションデータセンターの急速な拡大、クラウドおよびAIの導入拡大、インターネットユーザーの増加、5Gの強力な展開、ならびに中国、インド、シンガポールなどの国々におけるデジタルインフラへの政府および民間投資の増加により、データセンターケーブル市場で最も高いCAGR(年平均成長率)を記録すると予想されます。

データセンターケーブル市場:企業評価マトリックス

データセンターケーブル市場のマトリックスにおいて、コーニング・インコーポレイテッド(Star)は、強力なグローバルな存在感と、ハイパースケール、エンタープライズ、コロケーションデータセンター向けの包括的な高性能光ファイバー接続ソリューションのポートフォリオを武器に、業界をリードしています。光ファイバー技術、高密度配線、および高速データ伝送ソリューションにおける同社の先進的な能力は、クラウドコンピューティング、AI、および通信インフラアプリケーション全般における同社の地位を強化しています。次世代ファイバー技術、持続可能な接続ソリューション、および大規模製造能力への継続的な投資が、同社の市場におけるリーダーシップをさらに強固なものにしています。ベルデン(新興リーダー)は、データセンター接続ポートフォリオの拡大と、高速ネットワークインフラにおけるプレゼンスの拡大を通じて勢いを増しています。同社は、先進的な銅線および光ファイバー接続ソリューション、高密度相互接続システム、ならびにクラウドおよびハイパースケール事業者との戦略的提携を通じて、その地位を強化しています。イノベーション、業務効率、およびスケーラブルな接続技術への注力が、最新のデータセンターやAI主導のインフラ環境における採用拡大を牽引しています。

主要市場プレイヤー

Corning Incorporated (US)

Amphenol Corporation (US)

Nexans (France)

TE Connectivity (Switzerland)

Prysmian Group (Italy)

FURUKAWA ELECTRIC (Japan)

Sumitomo Electric (Japan)

Panduit Corp. (US)

Belden Inc. (US)

LAPP (Germany)

【目次】

1

はじめに

26

2

エグゼクティブ・サマリー

30

3

プレミアム・インサイト

36

4

市場概要

インフラ面の課題があるにもかかわらず、高速ネットワークとグリーンデータセンターが市場の成長を牽引しています。

40

4.1

はじめに

4.2

市場の動向

4.2.1

成長要因

4.2.1.1

高速ネットワーク技術の採用拡大

4.2.1.2

AI、IoT、クラウドコンピューティングによるデータトラフィックの増加

4.2.1.3

ハイパースケールデータセンターの急速な成長

4.2.2

抑制要因

4.2.2.1

高い導入コストおよびインフラコスト

4.2.2.2

ケーブル管理および設計の複雑さ

4.2.3

機会

4.2.3.1

環境に配慮したエネルギー効率の高いデータセンターの採用拡大

4.2.3.2

高密度およびモジュラー型ケーブルソリューションの進歩

4.2.4

課題

4.2.4.1

レガシーネットワークシステムとの互換性の問題

4.2.4.2

大規模環境における展開および設置の課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.3.1

データセンター・ケーブル市場における未充足ニーズ

4.3.2

未開拓領域(ホワイトスペース)における機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3プレーヤーによる戦略的動き

5

業界動向

ファイバーの導入がデータセンターの配線および競争環境を再構築する中、変化するダイナミクスに対応します。

52

5.1

はじめに

5.2

ポーターの5つの力分析

5.2.1

新規参入の脅威

5.2.2

代替品の脅威

5.2.3

供給者の交渉力

5.2.4

購入者の交渉力

5.2.5

競争の激しさ

5.3

マクロ経済の見通し

5.3.1

はじめに

5.3.2

GDPの推移と予測

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要プレーヤーによるデータセンターケーブルの平均販売価格(ケーブルタイプ別、2025年)

5.6.2

データセンターケーブルの平均販売価格の推移(地域別、2021年~2024年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード 854470)

5.7.2

輸出シナリオ(HSコード 854470)

5.8

主要な会議およびイベント、2026–2027年

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

2022~2025年の投資および資金調達シナリオ

5.11

ケーススタディ分析

5.11.1

ハイパースケールデータセンターにおけるプレターミネート光ファイバーケーブルの採用

5.11.2

エンタープライズデータセンターにおける銅線から光ファイバーへの移行

5.11.3

コロケーションデータセンターにおける高密度配線の導入

5.12

2025年米国関税の影響 – データセンターケーブル市場

5.12.1

はじめに

5.12.2

主要な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域

5.12.5

用途への影響

6

技術の進歩、AI による影響、特許、およびイノベーション

AI によるイノベーションは、インテリジェントな自動化とエコシステム拡大の知見により、データセンター用ケーブルを一新します。

77

6.1

主要な新興技術

6.1.1

曲げに強靭な光ファイバーケーブル

6.1.2

高密度マルチファイバーケーブル構造

6.1.3

低発煙・無ハロゲン(LSZH)ケーブル

6.2

補完技術

6.2.1

高密度コネクタ技術(MPO/MTPコネクタ)

6.2.2

コパッケージド・オプティクス

6.2.3

フォイル/編組シールド

6.3

技術/製品ロードマップ

6.3.1

短期(2025年~2027年):システムの最適化とデジタル統合

6.3.2

中期(2027–2030年):インテリジェントオートメーションとエコシステムの拡大

6.4

特許分析

6.5

データセンターケーブル市場に対するAIの影響

6.5.1

主なユースケースと市場の可能性

6.5.2

データセンターケーブル市場のプレーヤーが実践するベストプラクティス

6.5.3

データセンターケーブル市場における AI 導入に関するケーススタディ

6.5.4

相互接続されたエコシステムと市場プレーヤーへの影響

6.5.5

AI統合型データセンターケーブルの導入に対する顧客の準備状況

7

規制環境

地域ごとの規制や主要な業界標準に関する知見を活用し、グローバルなコンプライアンスをナビゲートします。

87

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.1.2.1

ISO/IEC 11801 – 情報技術:顧客構内向け汎用配線システム

7.1.2.2

TIA-568 – 商業ビル通信配線規格

8

顧客環境と購買行動

複雑な意思決定環境を効果的にナビゲートするために、購買者の動機と満たされていないニーズを解明します。

90

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.4

導入の障壁と内部的な課題

8.5

様々なエンドユーザーの満たされていないニーズ

9

データセンター・ネットワーク・インフラにおける配線アーキテクチャ

ネットワークのニーズに適した配線アーキテクチャを選択し、データセンターの効率を最適化しましょう。

97

9.1

はじめに

9.2

構造化(階層型)配線

9.3

トップ・オブ・ラック(TOP-OF-RACK)アーキテクチャ

9.4

エンド・オブ・ロウ(EOR)アーキテクチャ

9.5

ミドル・オブ・ロウ(MOR)アーキテクチャ

9.6

スパイン・リーフ・アーキテクチャ

9.7

メッシュ・アーキテクチャ

9.8

ファブリック・ベース・アーキテクチャ

10

データレート別データセンターケーブル市場

市場規模および成長率の予測分析

101

10.1

はじめに

10.2

100 Gbps まで

10.3

101 Gbps ~ 200 Gbps

10.4

201 Gbps ~ 400 Gbps

10.5

401 Gbps ~ 800 Gbps

10.6

801 Gbps 以上

11

データセンターケーブル市場(設置タイプ別)

市場規模および成長率予測分析

104

11.1

はじめに

11.2

新規設置

11.3

改修

12

データセンターケーブル市場(技術別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6点

106

12.1

はじめに

12.2

パッシブケーブル

12.2.1

コスト効率が高く低消費電力の接続ソリューションに対する需要の高まりが導入を促進する

12.3

アクティブケーブル

12.3.1

高速・長距離・信号最適化された接続性へのニーズの高まりが導入を加速させる

12.3.2

アクティブ光ケーブル

12.3.3

アクティブ銅ケーブル

13

データセンターケーブル市場(用途別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表10点

112

13.1

はじめに

13.2

ラック間接続

13.2.1

東西間のデータトラフィックの増加と高密度データセンターアーキテクチャが需要を牽引する見込みです。

13.3

ラック内

13.3.1

高密度サーバーの導入拡大と低遅延コンピューティングの採用が、導入を促進する見込みです。

13.4

相互接続

13.4.1

ネットワークシステム間の高速データ交換に対する需要の高まりが市場を牽引するでしょう。

13.5

ストレージエリアネットワーク

13.5.1

企業におけるデータストレージ要件の高まりと高速データアクセスへのニーズが需要を牽引するでしょう。

14

データセンターケーブル市場(ケーブル種別別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表48件

119

14.1

はじめに

14.2

光ファイバー

14.2.1

高帯域幅および長距離データ伝送への需要の高まりが導入を促進

14.2.2

シングルモードファイバー

14.2.3

マルチモードファイバー

14.2.4

中空コアファイバー

14.3

銅ケーブル

14.3.1

コスト効率が高く高性能な短距離接続への需要の高まりが普及を後押ししています。

14.3.2

ツイストペアケーブル

14.3.2.1

CAT 5E

14.3.2.2

CAT 6

14.3.2.3

CAT 6A

14.3.2.4

CAT 7

14.3.2.5

CAT 7A

14.3.2.6

CAT 8

14.3.3

ツインアクシアルケーブル

14.3.4

同軸ケーブル

15

データセンターケーブル市場(データセンタータイプ別)

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8点

144

15.1

はじめに

15.2

ハイパースケール・データセンター

15.2.1

クラウドおよびAIワークロードの急速な拡大が、高性能ケーブルインフラへの需要を加速させる

15.3

エンタープライズ・データセンター

15.3.1

デジタルトランスフォーメーションとエンタープライズITの近代化の進展が需要を牽引する

15.4

コロケーション・データセンター

15.4.1

スケーラブルで高度に相互接続されたインフラへの需要の高まりが導入を促進

16

ワークロード別データセンターケーブル市場

2032年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表6つ

150

16.1

はじめに

16.2

AI

16.2.1

生成AI、GPUクラスター、およびハイパフォーマンスコンピューティングの急速な拡大が市場を牽引する

16.3

非AI

16.3.1

クラウドコンピューティング、企業のデジタル化、およびデータトラフィックの増加が市場の成長を支える

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 10519

- ウンデカン二酸の世界市場

- 世界のp-トシルアセトニトリル市場

- 世界の膣ペッサリー市場規模/シェア/動向分析レポート:製品種類別(~2030年)

- リチウムイオン電池用微多孔性銅箔の世界及び日本市場2026年:種類(6μm以下、6~12μm)

- 世界のニコチン酸キサンチノール市場

- 自動車用電動HVACコンプレッサーの世界市場規模調査、冷却能力、製品(スクロール)、車両、ドライブトレイン(PHEV、BEV、HEV)別、地域別予測:2022-2032年

- 世界の脊椎固定ケージ市場

- シトラス芳香剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- メガワット級プロトン交換膜水電解水素製造電解セルの世界及び日本市場2026年:種類別(2MW、5MW)

- 中性子放射線遮蔽壁の世界市場

- 二重管シェルアンドチューブ熱交換器の世界及び日本市場2026年:種類別(単通式二重管熱交換器、多通式直列二重管熱交換器、並列二重管熱交換器)

- 次世代検索エンジン市場レポート:プラットフォームタイプ(モバイル、デスクトップ)、エンドユーザー(個人、商用)、流通チャネル(オンライン、オフライン)、地域別 2024-2032