市場概要

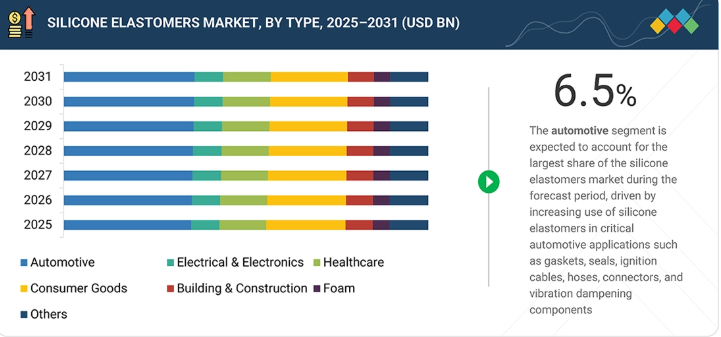

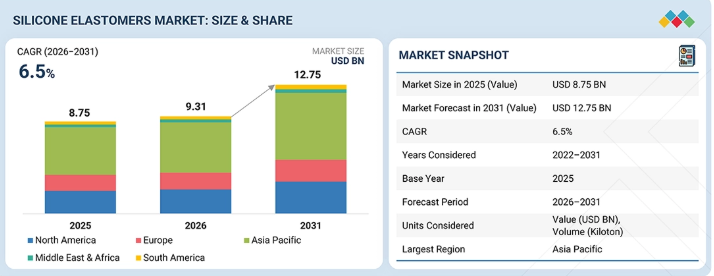

シリコーンエラストマー市場は、2026年の93億1,000万米ドルから2031年までに127億5,000万米ドルへと成長し、この期間の年平均成長率(CAGR)は6.5%になると予測されています。自動車、医療、建設、エレクトロニクスなどの用途において、優れた耐熱性、柔軟性、耐久性を備えていることから、シリコーンエラストマーへの需要が高まっています

主なポイント

2025年時点で、アジア太平洋地域は世界のシリコーンエラストマー市場において36.9%という大きなシェアを占めました。

種類別では、2025年に高温加硫セグメントが市場全体の60.7%を占め、最大のシェアとなる見込みです。

最終用途産業別では、2025年に自動車セグメントが市場を支配し、35.2%のシェアを占めました。

ダウ・インコーポレイテッド(米国)、ヴァッカー・ケミーAG(ドイツ)、KCCコーポレーション(韓国)、信越化学工業株式会社(日本)、および中国藍星集団(中国)は、その高い市場シェアと製品展開の広さから、シリコーンエラストマー市場(世界)における主要企業として特定されました。

シリコーン・ソリューションズ社(米国)、 浙江新安化工集団有限公司(中国)、Ravago Petrokimya Uretim A.S.(トルコ)、深セン宏傑益科技有限公司(中国)、およびNano Tech Chemical Brothers Co., Ltd.(インド)は、専門的なニッチ分野で確固たる地位を築き、新興市場のリーダーとしての可能性を強調することで、スタートアップや中小企業の中でも際立った存在となっています。

シリコーンエラストマーは、重要な用途において優れた機械的耐久性、耐薬品性、および長期的な信頼性を発揮することで認知度を高めており、従来のゴムやプラスチック材料に代わる魅力的な選択肢となっています。その結果、多くの産業(自動車、エレクトロニクス、ヘルスケア、エネルギー)や、現在のゴム・プラスチック材料を付加価値の高い高性能エラストマーに置き換えようとするエンドユーザーの間で、シリコーンエラストマーへの需要が高まっています。重合技術、架橋化学、充填剤分散技術、および精密成形プロセスの進歩により、シリコーンエラストマーの製造精度がさらに向上し続けるにつれ、耐熱性、弾性、および誘電特性が向上します。これにより、極端な温度、湿度・湿気、化学物質への曝露、および機械的負荷に耐えることができる、より新しく、より高性能なシリコーンエラストマー部品の開発が可能になります。これらの改善はすべて、電気自動車、高度な電子システム、再生可能エネルギーインフラ、医療機器の複雑化に対応し、産業用途全般において動作の信頼性を向上させ、性能上の不具合を低減するために不可欠です。

顧客の顧客に影響を与えるトレンドと変革

シリコーンエラストマー業界は、メーカーとユーザー双方が、従来のゴムやポリマーの代替として、現代的で高度に設計されたシリコーンエラストマーにこれまで以上に依存するようになり、大きな変革期を迎えています。多くの最終用途産業において、従来のエラストマーに代わって、優れた柔軟性、強化された耐久性、そして従来のエラストマーよりも高い熱安定性を備えた、現代的なエンジニアリングシリコーンエラストマーへの切り替えが進んでいます。こうした新しいシリコーンエラストマーの例としては、高度な液体シリコーンゴム(LSR)、高粘度ゴム(HCR)、および熱、化学物質、湿気、紫外線、機械的ストレスに対する耐性を高めた特殊なフルオロシリコーンエラストマーなどが挙げられます。現代のシリコーンエラストマーの優れた特性は、自動車、エレクトロニクス、ヘルスケア、建設、再生可能エネルギー産業において、高性能なシリコーンエラストマー部品の需要を引き続き牽引していくでしょう。また、シリコーンエラストマーメーカーは、精密成形、高度な架橋技術、充填材の分散技術の向上、および高度に自動化された製造システムへの投資を行っており、極めて複雑な運用環境においても、信頼性が高く用途に特化した製品を生産できるようになっています。これらの進歩により、シリコーンエラストマーメーカーは、軽量かつコンパクトでエネルギー効率に優れ、長寿命かつメンテナンス要件の少ないシステムを提供することが可能となっています。

主要企業・市場シェア

市場エコシステム

シリコーンエラストマー市場の生態系は、高品質なシリコーンエラストマー材料の製造に必要なすべての材料(金属シリコン、シロキサン、充填剤、特殊添加剤)を供給する、強固な上流の原材料サプライヤーネットワークによって特徴づけられています。メーカーには、ダウ・インコーポレイテッド、ヴァッカー・ケミーAG、KCCコーポレーション、信越化学工業などが含まれ、これらの企業は原材料を用いて、優れた熱安定性、柔軟性、耐薬品性、および電気絶縁性能を備えた、高度な液体シリコーンゴム(LSR)、高粘度ゴム(HCR)、および特殊シリコーンエラストマー配合物を製造しています。販売代理店は、製品を世界各地に流通させ、多くの地域へ製品を供給することで、サプライチェーン全体の効率を向上させています。エンドユーザーには、シーメンス(Siemens AG)、トヨタ自動車、メドトロニック(Medtronic plc)、GE L&Tなどの自動車、医療、エレクトロニクス、建設、再生可能エネルギー関連企業が含まれます。これらの企業では、電気自動車、医療機器、ウェアラブルデバイス、断熱システム、およびシリコーンエラストマーの特性(すなわち、部品の耐久性、安全性、長期性能)が極めて重要な産業用機器において、シリコーンエラストマーが使用されています。この要因により、世界中でより高度な産業・医療技術への需要を支えつつ、イノベーション、持続可能な材料開発、およびサプライチェーンの信頼性が引き続き促進されています。

地域

予測期間中、アジア太平洋地域が世界のシリコーンエラストマー市場で最大の地域となる見込み

予測期間中、アジア太平洋地域がシリコーンエラストマー市場で最大のシェアを占めると予想されます。この予測される成長は、中国、インド、日本、韓国を含む主要経済圏における産業の拡大、急速な都市化、および製造業活動の活発化によって牽引されています。アジア太平洋地域の自動車および電子産業は確立されており、これらはシリコーンエラストマーの2大最終用途市場となっています。また、バッテリー式電気自動車、民生用電子機器、高度な医療機器への需要増加も追い風となっており、同地域の市場成長をさらに後押ししています。さらに、アジア太平洋地域における人件費と原材料費の低さは、多くのグローバルメーカーが同地域に生産拠点を設立するきっかけとなり、それによって地域のサプライチェーンが強化されています。域内での国内製造および外国直接投資を促進する政府の政策は、アジア太平洋地域のシリコーンエラストマー市場の成長をさらに後押ししています。一般的に、市場では耐久性、耐熱性、柔軟性を兼ね備えた高性能材料への認識が高まっており、これが各セクターにおけるシリコーンエラストマー製品の採用を促進しています。

シリコーンエラストマー市場:企業評価マトリックス

ダウ・インコーポレイテッド(Star)は、強力な技術力と幅広い高性能シリコーン材料のポートフォリオに支えられ、シリコーンエラストマー市場における主要メーカーの一つです。同社は、先進的な製造システムと、配合および加工技術における継続的なイノベーションの恩恵を受けており、優れた熱安定性、柔軟性、耐薬品性を備えた液体シリコーンゴム(LSR)、高粘度ゴム(HCR)、および特殊エラストマーグレードの生産を可能にしています。統合されたバリューチェーンと研究開発への注力により、ダウは自動車、ヘルスケア、エレクトロニクス、消費財といった高成長分野向けに、用途に特化したソリューションを提供しています。特に、電気自動車、医療機器、省エネシステムからの需要増加が、同社の市場での地位をさらに強固なものにしています。イノベーションと持続可能な材料開発への継続的な投資により、ダウは電動化、軽量化、環境性能といった世界的なトレンドに対応しています。一方、CHT Germany(新興企業)は、産業、ヘルスケア、パーソナルケア用途向けにカスタマイズされた高品質なシリコーンエラストマーソリューションを提供することで、シリコーンエラストマー市場における存在感を高めています。同社は、製品ポートフォリオの拡充、配合技術の向上、生産効率の改善に注力しています。特殊シリコーンソリューションと持続可能な製造手法への重視が高まる中、CHT Germanyは、世界中の最終用途産業における次世代材料の需要を支える競争力のある企業として、徐々にその地位を確立しつつあります。

主要市場プレイヤー

Dow Inc. (US)

Wacker Chemie AG (Germany)

KCC Corporation (South Korea)

Shin-Etsu Chemical Co., Ltd. (Japan)

China National Bluestar (Group) Co., Ltd. (China)

Rogers Corporation (US)

Cabot Corporation (US)

Reiss Manufacturing Inc. (US)

Mesgo S.p.A. (Italy)

CHT Germany GmbH (Germany)

Bellofram Elastomers (US)

AB Specialty Silicones LLC (US)

Specialty Silicone Products Inc. (US)

Avantor, Inc. (US)

Silicone Solutions, Inc. (US)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

34

3

プレミアム・インサイト

40

4

市場概要

シリコーンエラストマーの多様な用途が成長を牽引しており、イノベーションが新たな市場機会を切り開いています。

44

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

高齢化が医療業界からの需要を後押し

4.2.1.2

電気・電子産業におけるシリコーンエラストマーへの高い需要

4.2.1.3

シリコーンエラストマーの優れた特性

4.2.2

制約要因

4.2.2.1

環境問題と持続可能性の課題

4.2.2.2

先進国における成長の停滞

4.2.3

機会

4.2.3.1

医療業界向けの抗菌シリコーンエラストマー

4.2.3.2

自動車への需要の高まり

4.2.4

課題

4.2.4.1

原材料価格の変動

4.3

未充足のニーズと未開拓分野

4.3.1

シリコーンエラストマー市場における未充足ニーズ

4.3.1.1

性能を損なわない、費用対効果の高い、リサイクル可能かつ低炭素のシリコーンエラストマー

4.3.1.2

長期埋込型医療機器向けの高純度シリコーンエラストマー

4.3.2

未開拓市場の機会

4.3.2.1

EVおよびAIデータセンター向け超高熱伝導性シリコーンエラストマー

4.3.2.2

自己修復機能およびスマートセンシング機能を備えたシリコーンエラストマー

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.4.3

ティア1/2/3プレーヤーによる戦略的動き

4.4.4

主要な動きと戦略的焦点

5

業界動向

シリコーンエラストマー市場の構図を再形成している競争力学と価格変動を明らかにします。

55

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.3

バリューチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業の平均販売価格(タイプ別)

5.5.2

平均販売価格の推移(地域別)

5.6

貿易分析

5.6.1

HSコード3910に関連する輸入データ(国別、2021年~2025年)(千米ドル)

5.6.2

HSコード3910に関連する輸出データ(国別、2021年~2025年)(千米ドル)

5.7

2026年の主要な会議およびイベント

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達のシナリオ

5.10

ケーススタディ分析

5.10.1

ダウ・インコーポレイテッドのケーススタディ

5.10.2

ワッカー・ケミーAGのケーススタディ

5.11

2025年の米国関税がシリコーンエラストマー市場に与える影響

5.11.1

はじめに

5.11.2

主要な関税率

5.11.3

価格への影響分析

5.11.4

各地域への主な影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

最終用途産業への影響

6

技術の進歩

AIを活用した多機能で持続可能な材料の革新により、シリコーン産業に革命をもたらします。

74

6.1

主要技術

6.1.1

シリコーンエラストマーナノコンポジット技術

6.1.2

関連技術

6.1.2.1

液体シリコーンゴム3Dプリンティング技術

6.1.2.2

柔軟な医療用ドレッシング技術におけるシリコーン

6.2

技術・製品ロードマップ

6.2.1

短期(2025–2027年) | 性能最適化および応用工学フェーズ

6.2.2

中期(2027–2030年) | 多機能材料統合フェーズ

6.2.3

長期(2030–2035年以降) | インテリジェント&サーキュラー・シリコーン・システムズ・フェーズ

6.3

特許分析

6.4

将来の応用分野

6.4.1

AIデータセンター向け適応型サーマルシリコーンネットワーク

6.4.2

神経通信向けバイオエレクトロニクスシリコーンインターフェース

6.4.3

自律移動システム向け自己修復型シリコーンエラストマー

6.5

AI/生成AIがシリコーンエラストマー市場に与える影響

6.5.1

主なユースケースと市場の可能性

6.5.2

シリコーンエラストマーにおけるベストプラクティス

6.5.3

シリコーンエラストマー市場におけるAI導入の事例研究

6.5.4

相互に関連する隣接エコシステムと市場プレイヤーへの影響

6.5.5

シリコーンエラストマー市場における生成AI導入に対する顧客の準備状況

7

サステナビリティと規制環境

シリコーンエラストマーの持続可能な用途を推進するために、世界的な規制や環境基準を把握します。

87

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

規制機関、政府機関、およびその他の組織

7.1.3

業界標準

7.2

サステナビリティの取り組み

7.2.1

シリコーンエラストマーのカーボンインパクトとエコアプリケーション

7.2.1.1

カーボンインパクトの低減

7.2.1.2

エコアプリケーション

7.3

サステナビリティへの影響と規制政策の取り組み

7.4

認証、表示、および環境基準

8

顧客環境と購買者の行動

シリコーンエラストマー市場の収益性を左右する重要な購買基準とステークホルダーの影響を明らかにします。

97

8.1

意思決定プロセス

8.2

購買担当ステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益の可能性

8.5.2

コスト動向

8.5.3

最終用途産業別の利益率の機会

9

シリコーンエラストマー市場(種類別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表7点

106

9.1

はじめに

9.2

高温加硫/高粘度ゴム

9.2.1

難燃性、耐油性、および極限温度耐性という特性が市場を牽引する見込みです。

9.3

常温加硫ゴム

9.3.1

成形における柔軟性、加工のしやすさ、および安定性が市場を牽引します。

9.4

液体シリコーンゴム

9.4.1

生体適合性、加工のしやすさ、および柔軟性が市場を牽引します。

9.4.2

工業用グレードの液状シリコーンゴム

9.4.2.1

市場を牽引する人口増加と購買力

9.4.3

医療用グレードの液状シリコーンゴム

9.4.3.1

健康と安全に関する厳格な規制が市場を牽引する

9.4.4

食品用液状シリコーンゴム

9.4.4.1

食品産業の基盤拡大と急速な都市化が市場を牽引する

10

シリコーンエラストマー市場(製造プロセス別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

113

10.1

はじめに

10.2

押出成形

10.2.1

連続シリコーン押出成形は、高度な産業用途における高精度製造を支えています

10.3

液体射出成形

10.3.1

液体射出成形は、重要産業における高精度シリコーン部品の製造を加速させます

10.4

射出成形

10.4.1

高圧シリコーン射出成形は、複雑な部品の製造能力を向上させます。

10.5

圧縮成形

10.5.1

圧縮成形は、大型の耐久性のあるシリコーン産業用部品において、戦略的な重要性を維持しています。

10.6

その他のプロセス

11

用途別シリコーンエラストマー市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

120

11.1

はじめに

11.2

自動車・輸送機器

11.2.1

バッテリー中心の熱シール構造が、自動車システムにおけるシリコーン需要を再構築しています

11.3

電気・電子機器

11.3.1

高度な電子機器の拡大が、シリコーンエラストマーを半導体グレードの保護システムへと導いています

11.4

ヘルスケア

11.4.1

医療用グレードのシリコーンシステムが、ヘルスケア分野におけるデバイスの安全性および生体適合性の基準を再定義しています。

11.5

消費財

11.5.1

衛生・ライフスタイル製品への需要の高まりが、消費財分野での採用を加速させています。

11.6

建築・建設

11.6.1

防火安全性およびインフラの耐久性に関する要件が、建築システムにおける採用を加速させています。

11.7

フォーム

11.7.1

シリコーンフォーム技術により、過酷な産業環境における高度な断熱および防火対策が可能になります。

11.8

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3066

- 紙幣選別機の世界及び日本市場2026年:サイズ別(S、M、L)

- ウンデカン二酸の世界市場

- 乾式電極プロセスの世界及び日本市場2026年:成膜手段別(ドライロール成形、ドライスプレー堆積、3Dプリンティング、押出成形)

- 超合金の中国市場:ニッケル基超合金、鉄基超合金、コバルト基超合金

- ラグジュアリー旅行市場レポート:ツアータイプ別(オーダーメイド・プライベートバケーション、アドベンチャー・サファリ、クルーズ・船旅、少人数グループ旅行、セレブレーション・特別イベント、料理旅行、ショッピング)、年齢層別(ミレニアル世代(21~30歳)、ジェネレーションX(31~40歳)、ベビーブーマー(41~60歳)、シルバーヘア(60歳以上))、旅行者タイプ別(絶対的ラグジュアリー、ラグジュアリー志向、アクセシブル・ラグジュアリー)、地域別 2024-2032

- 5Gスマートフォン用プリント回路基板の世界市場2025:種類別(エニーレイヤーHDI&SLP、FPC)、用途別分析

- 大動脈内バルーンポンプ(IABP)の中国市場:光ファイバーIABP、通常のIABP

- データガバナンス市場レポート:コンポーネント別(ソフトウェア、サービス)、導入形態別(クラウドベース、オンプレミス)、組織規模別(中小企業、大企業)、業務機能別(運用・IT、法務、財務、営業・マーケティング、その他)、用途別(インシデント管理、プロセス管理、リスク・コンプライアンス管理、監査管理、データ品質・セキュリティ管理、その他)、エンドユース産業別(IT・通信、医療、小売、防衛、BFSI、その他)、地域別 2024-2032

- 世界のチオタウリン市場

- 世界のドセタキセル市場(2025 – 2034):種類別、疾患別、エンドユーザー別分析レポート

- ナノ疎水性コーティングの世界市場2025:メーカー別、地域別、タイプ・用途別

- 軍用・商用パラシュートのグローバル市場規模調査:タイプ別(円形、十字形、ラムエア)、用途別(貨物/脱出、減速、緊急)、地域別予測:2022-2032年