市場概要

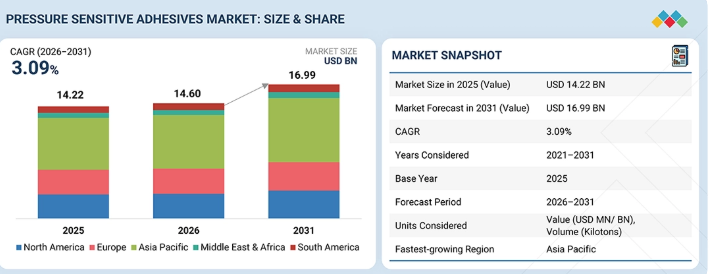

感圧接着剤市場は、予測期間中に年平均成長率(CAGR)3.09%で拡大し、2026年の146億米ドルから2031年には169億9,000万米ドルに達すると見込まれています。この市場の成長を支える主な要因は、包装、ラベル、テープ、医療用途からの需要の増加であり、この需要は、建築・建設、自動車・輸送、医療・ヘルスケアからなるエンドユーザー産業の成長によってさらに後押しされています。軽量で柔軟性があり、施工が容易な接着ソリューションへの需要の高まりに加え、Eコマース包装の急成長も市場の拡大に寄与しています。さらに、水性および無溶剤型PSA技術の継続的な開発、ならびに持続可能でリサイクル可能な素材への移行が、世界の市場動向に好影響を与えています。

主なポイント

地域別では、2026年に欧州が感圧接着剤市場の21.8%を占めると推定されています。

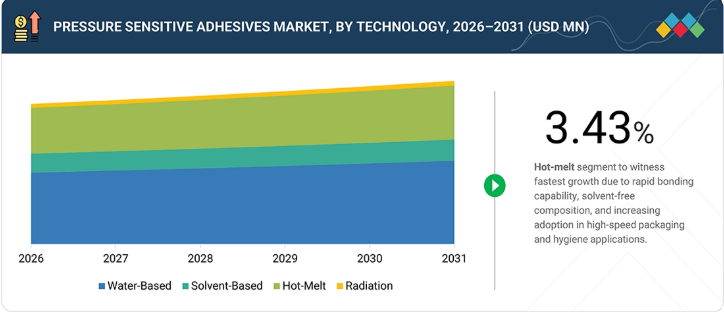

技術別では、ホットメルトセグメントは予測期間中に年平均成長率(CAGR)3.43%を記録すると見込まれています。

用途別では、ラベルセグメントは予測期間中にCAGR 3.17%を示すと予想されています。

化学組成別では、アクリル系PSAセグメントが予測期間中に年平均成長率(CAGR)3.56%を記録すると予想されています。

最終用途産業別では、2026年に包装セグメントが感圧接着剤市場の58.3%を占めると推定されています。

主要な市場プレイヤーは、提携や投資を含む有機的・無機的な戦略を採用しています。主要企業には、H.B. Fuller Company(米国)、Henkel AG & Co. KGaA(ドイツ)、Dow Inc.(米国)、Arkema S.A.(フランス)、Avery Dennison Corporation(米国)、3M Company(米国)、Sika AG(スイス)、Scapa Group PLC(英国)、 Wacker Chemie AG(ドイツ)、Illinois Tool Works Inc.(米国)

です。感圧接着剤市場を牽引する主な要因は、包装、自動車、エレクトロニクス、ヘルスケア産業において、組み立ておよび加工段階での製品性能の向上とコスト削減がますます重視されていることです。感圧接着剤(PSA)は、熱、水、溶剤を使用しなくても迅速、清潔、かつ確実な接着が可能であり、高速生産と設計の柔軟性をサポートするため、メーカーによる採用が拡大しています。軽量素材やコンパクトな部品設計の継続的な採用により、耐久性があり安定した接着力を提供するPSAへの依存度はさらに高まっています。さらに、基材表面や使用条件のばらつきにより、エンドユーザーは安定した性能を得るために高度なPSA配合の使用を余儀なくされており、これが先進国および新興市場における需要を後押ししています。

顧客の顧客に影響を与えるトレンドとディスラプション

感圧接着剤市場における顧客の事業は、サステナビリティへの急速な移行、規制への適合、および材料の革新の影響を受けています。EPA(米国環境保護庁)によって実施されたより厳格な化学物質および環境規制により、顧客は溶剤系接着剤から水系、低VOC、およびリサイクル可能なソリューションへの移行を余儀なくされており、これがひいては製品設計や調達戦略に影響を及ぼしています。さらに、軽量素材、デジタル印刷、およびカスタマイズされたパッケージングへの需要が高まっていることが、高性能かつ特殊な感圧接着剤(PSA)の必要性を後押ししています。サプライチェーンの変動、原材料コストの上昇、および循環型経済の目標達成への圧力によってさらに引き起こされる顧客の事業運営における混乱は、接着剤サプライヤーとの連携強化や次世代PSA技術の採用につながっています。

主要企業・市場シェア

市場エコシステム

感圧接着剤(PSA)のエコシステムは密接に結びついています。このエコシステムは、原材料サプライヤー、接着剤メーカー、販売代理店、そして多種多様なエンドユーザーで構成されています。エンドユーザーから始まる化学業界の主要企業は、PSA配合に必要な基本成分、すなわちアクリルモノマー、シリコーン、タック剤、および特殊添加剤を供給しています。その中間に位置するのが、一流の接着剤メーカーや専門の配合メーカーです。彼らはこれらの原料を用いて、様々な用途に合わせた汎用および高性能なPSAソリューションを生み出しています。販売代理店は、サプライチェーンを結びつけ、地域での供給体制を維持する上で極めて重要な役割を果たしており、特に市場が細分化されている場合、技術サポートを提供し、必要な時に商品を届ける役割を担っています。一方、包装、テープ、ラベル、グラフィック、ヘルスケア、建設、自動車、エレクトロニクスなど、様々な業界の製品ユーザーは、需要を支えるだけでなく、持続可能性、性能、規制順守に関する要件が常に高まっているため、製品のイノベーションにとって非常に重要な源泉となっています。

地域

アジア太平洋地域が世界の感圧接着剤市場で最も急速に成長する地域となる見込み

アジア太平洋地域は最大の市場シェアを占めると推定されており、感圧接着剤(PSA)市場において最も高い成長率を記録すると予測されています。この成長と優位性を牽引する主な要因には、製造活動の増加、急速な都市化、そして包装分野や自動車・エレクトロニクス産業におけるPSAの使用拡大などが挙げられます。PSAへの需要は、ラベル、テープ、医療製品などの用途が普及している中国、インド、東南アジア諸国における製造拠点の拡大によって、さらに増幅されています。さらに、同地域におけるEコマースや小売包装の増加傾向に加え、環境に優しく革新的なソリューションを求める消費者の嗜好が相まって、世界的なPSA市場におけるアジア太平洋地域の地位を強化しています。

感圧接着剤市場:企業評価マトリックス

感圧接着剤市場において、ヘンケルAG&Co. KGaAは、その強固な市場ポジション、幅広い感圧接着剤ポートフォリオ、大規模な製造拠点、そして革新的かつ持続可能な製品に向けた継続的な取り組みにより、「スター」カテゴリーに位置づけられています。スカパ・グループ(Scapa Group PLC)は、「新興リーダー」に分類されています。これは、特に包装および産業用途における特殊感圧接着剤への参入拡大に加え、重点的な投資と地域的な事業範囲の拡大が背景にあります。

主要市場プレイヤー

Henkel AG & Co. KGaA (Germany)

Dow Inc. (US)

3M Company (US)

H.B. Fuller Company (US)

Avery Dennison Corporation (US)

Arkema S.A. (France)

Scapa Group PLC (UK)

Wacker Chemie AG (Germany)

Sika AG (Switzerland)

Illinois Tool Works (US)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

43

4

市場概要

接着剤市場は、Eコマース、EV、規制の変化に牽引され、持続可能な技術によって活況を呈しています。

46

4.1

はじめに

4.1.1

成長要因

4.1.1.1

包装およびEコマース業界からの需要の高まり

4.1.1.2

自動車および電気自動車における採用の拡大

4.1.1.3

持続可能で低VOCの接着技術への選好の高まり

4.1.2

制約要因

4.1.2.1

原材料価格の変動性

4.1.2.2

厳格な環境および VOC 規制

4.1.3

機会

4.1.3.1

電気自動車および先端エレクトロニクス分野における機会の拡大

4.1.3.2

持続可能でリサイクル可能な包装ソリューションへの需要の高まり

4.1.3.3

インフラ開発および建設活動の増加

4.1.4

課題

4.1.4.1

接着剤コーティング材のリサイクルにおける複雑さ

4.1.4.2

高応力用途における性能上の制限

4.2

未充足のニーズと未開拓分野

4.2.1

感圧接着剤市場における未充足のニーズ

4.2.1.1

持続可能でリサイクル可能な接着剤ソリューション

4.2.1.2

耐熱性および耐薬品性のある配合

4.2.1.3

低 VOC かつより安全な接着剤技術

4.2.1.4

電気自動車および電子機器向けの先進的な接着剤

4.2.1.5

低表面エネルギー基材における接着性の向上

4.2.2

未開拓分野におけるビジネスチャンス

4.2.2.1

スマートで機能的な感圧接着剤

4.2.2.2

バイオベースおよび再生可能原料の統合

4.2.2.3

包装リサイクル用ウォッシュオフ接着剤

4.2.2.4

新興経済国における高成長の機会

4.2.2.5

医療および皮膚接触用途向けの特殊接着剤

4.3

相互に関連する市場とセクター横断的な機会

4.3.1

相互に関連する市場

4.3.2

セクター横断的な機会

4.4

新たなビジネスモデルとエコシステムの変容

4.4.1

新たなビジネスモデル

4.4.2

エコシステムの変容

4.5

ティア1/2/3企業による戦略的動き

4.5.1

主な動きと戦略的焦点

5

業界の動向

競争力や世界のパッケージングのトレンドに関する戦略的洞察を活かし、業界の変化に対応しましょう。

56

5.1

ポーターの5つの力分析

5.1.1

代替品の脅威

5.1.2

新規参入者の脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

主要経済国のGDP動向と予測

5.2.3

世界の包装産業の動向

5.3

サプライチェーン分析

5.4

エコシステム分析

5.5

価格分析

5.5.1

主要企業が提供する感圧接着剤の平均販売価格(最終用途産業別、2025年)

5.5.2

感圧接着剤の平均販売価格の推移(地域別、2022年~2025年)

5.6

貿易分析

5.6.1

輸出シナリオ(HSコード-3506)

5.6.2

輸入シナリオ(HSコード-3506)

5.7

2026–2027年の主要な会議・イベント

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.9

投資および資金調達シナリオ

5.10

ケーススタディ分析

5.10.1

持続可能な包装ラベルソリューション

5.10.2

自動車用途における軽量接着

5.10.3

ウェアラブル医療機器における高度なPSA(感圧接着剤)の応用

5.11

2025年米国関税の影響 – 感圧接着剤市場

5.11.1

はじめに

5.11.2

主要な関税

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋

5.11.4.3.1

中国

5.11.4.3.2

インド

5.11.4.3.3

ベトナム

5.11.5

最終用途産業への影響

5.11.5.1

包装

5.11.5.2

電気、電子、通信

5.11.5.3

自動車・輸送

5.11.5.4

建築・建設

5.11.5.5

医療・ヘルスケア

6

技術、特許、デジタル、AIの導入による戦略的変革

AIや新興技術を活用し、接着剤の革新に革命をもたらし、業界全体の効率を最適化します。

75

6.1

主要な新興技術

6.1.1

バイオベースおよび持続可能な感圧接着剤

6.1.2

UV硬化型およびスマート感圧接着剤技術

6.2

補完的技術

6.2.1

剥離ライナーおよびコーティング技術

6.2.2

フレキシブル包装および加工技術

6.3

技術・製品ロードマップ

6.3.1

短期(2026年~2027年)

6.3.2

中期(2028–2031年)

6.3.3

長期(2030–2035年以降)

6.4

特許分析

6.4.1

アプローチ

6.4.2

文書タイプ

6.4.3

主要出願者

6.4.4

管轄区域分析

6.5

AI/汎用AIが感圧接着剤市場に与える影響

6.5.1

研究開発の加速と接着剤配合の革新

6.5.2

生産効率とプロセス制御の向上

6.5.3

予知保全と業務の継続性

6.5.4

サプライチェーンとコスト管理の最適化

7

持続可能性と規制環境

複雑なグローバル規制をナビゲートし、接着剤市場における持続可能な慣行とコンプライアンスを強化します。

84

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

規制政策の取り組み

7.2.1

安全プロトコル

7.2.2

持続可能な開発

7.2.3

標準化

7.3

認証、表示、および環境基準

8

顧客環境と購買者の行動

業界特有の購買決定を形作る、満たされていないニーズとステークホルダーの影響を明らかにします。

91

8.1

意思決定プロセス

8.2

主要なステークホルダーと購入基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

8.3

導入障壁と内部課題

8.4

各種最終用途産業における未充足ニーズ

9

化学組成別感圧接着剤市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表20点

96

9.1

はじめに

9.2

アクリル系PSA

9.2.1

包装、自動車、およびエレクトロニクス産業からの需要拡大が市場の成長を牽引

9.3

ゴム系PSA

9.3.1

コスト効率の高い接着ソリューションへの需要の高まりが成長を支えています

9.4

シリコーンPSA

9.4.1

高温および特殊用途における需要の高まりが市場の成長を支えています

9.5

その他の化学物質

9.5.1

特殊および用途特化型接着剤ソリューションへの需要増加が市場を牽引

10

技術別感圧接着剤市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表20件

106

10.1

はじめに

10.2

水性系

10.2.1

環境に優しい接着剤ソリューションへの需要の高まりが採用を促進しています。

10.3

溶剤系

10.3.1

高性能な接着要件が、溶剤系PSA技術への需要を支えています。

10.4

ホットメルト

10.4.1

急速な工業化と包装用途からの需要が、採用を後押ししています。

10.5

放射線

10.5.1

採用を後押しする、高度な硬化技術への需要の高まり

11

用途別感圧接着剤市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表20件

116

11.1

はじめに

11.2

テープ

11.2.1

包装、自動車、および産業用途の拡大が需要を牽引しています。

11.3

ラベル

11.3.1

包装および製品識別への需要の高まりが市場の成長を支えています。

11.4

グラフィックス

11.4.1

広告、装飾用フィルム、および車両ラッピングへの需要の高まりがセグメントの成長を牽引しています。

11.5

その他の用途

11.5.1

特殊接着および遅延接着ソリューションへの需要拡大が市場成長を支えています

12

用途別市場:感圧接着剤市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表28枚

126

12.1

はじめに

12.2

包装

12.2.1

フレキシブル包装およびEコマース活動の急速な拡大が需要を牽引しています

12.3

電気・電子・通信

12.3.1

小型電子機器および高度な通信インフラへの需要の高まりが成長を牽引しています

12.4

自動車・輸送

12.4.1

軽量接着および車両性能向上の需要の高まりが採用を促進しています

12.5

建築・建設

12.5.1

インフラ開発および都市建設活動の増加が需要を牽引しています。

12.6

医療・ヘルスケア

12.6.1

高度な医療機器や肌に優しい接着ソリューションに対する需要の高まりが消費を牽引しています。

12.7

その他の最終用途産業

12.7.1

産業用途の拡大と消費財の需要が市場の成長を支えています。

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 3459

- 世界の膣ペッサリー市場規模/シェア/動向分析レポート:製品種類別(~2030年)

- ビジュアライゼーションと3Dレンダリングソフトウェアの世界市場規模調査、展開タイプ別(オンプレミス、クラウド)、用途別、エンドユーザー別、地域別予測:2022-2032年

- 世界の医薬品受託製造市場(2024 – 2030):サービス別、分子別分析レポート

- 6-アミノ-2-メチル-2H-1,4-ベンゾキサジン-3(4H)-オン(CAS 105807-80-5)の世界市場2020年~2025年、予測(~2030年)

- 乾式電極プロセスの世界及び日本市場2026年:成膜手段別(ドライロール成形、ドライスプレー堆積、3Dプリンティング、押出成形)

- ドックライト通信装置の世界及び日本市場2026年:種類別(LEDライト、白熱灯)

- 世界の先進外科用機器市場規模/シェア/動向分析レポート:製品種類別、技術別、用途別、エンドユーザー別(~2033年)

- 窒素雰囲気二重プッシャーキルンの世界及び日本市場2026年:種類別(一体型、分割型)

- マルチチャンネルデジタル広帯域受信機の世界及び日本市場2026年:種類別(3.2 GS/s以下、3.2 GS/s以上)

- 圧力容器の世界市場規模調査、材質別(チタン、スチール)、製品タイプ別(ボイラー、原子炉)、最終用途別(石油・ガス、発電)、地域別予測 2022-2032

- 世界の脊椎固定ケージ市場

- 2-エチル-1,3-シクロペンタンジオンの世界市場2025:メーカー別、地域別、タイプ・用途別