市場概要

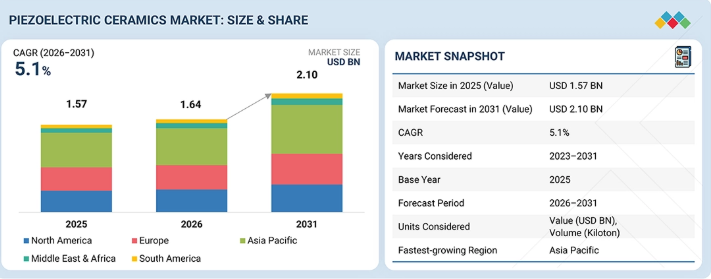

圧電セラミックス市場は、2026年の16億4,000万米ドルから、年平均成長率(CAGR)5.1%で拡大し、2031年には21億米ドルに達すると予測されています。世界の圧電セラミックス市場は、民生用電子機器セクターの急速な拡大、産業・製造セクターへの多額の投資、医療業界からの需要の高まり、および自動車の電動化への強い注力といった要因により、力強い成長を遂げています。

市場規模と予測:

2026年の市場規模:16億4,000万米ドル

2031年の売上高予測:21億米ドル

成長率:2026年から2031年までのCAGR(年平均成長率)5.1%

データ期間:2023年から2031年

主要な市場動向と洞察

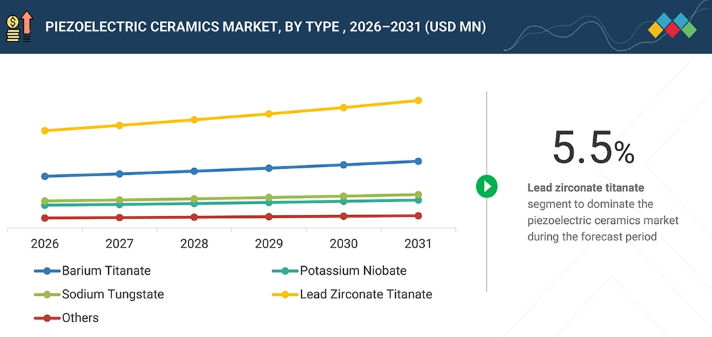

セグメントの成長加速:チタン酸ジルコン酸鉛(PZT)セグメントは、最も急速に成長している主要カテゴリーであり、2025年には市場シェアの46%を占める見込みです。一方、産業・製造セグメントは、自動化および精密用途の急速な拡大を反映し、38%のシェアで最終用途需要を牽引しています。

成長機会:市場は年平均成長率(CAGR)5.1%で成長すると予測されており、半導体製造の拡大、EVの普及、5Gインフラ投資に牽引され、アジア太平洋地域(2025年に39%のシェアを占める)に強力な成長機会が集中しています。

成長要因:成長は主に、民生用電子機器からの需要増加、航空宇宙・防衛および産業分野への投資拡大、ならびに医療機器や車両の電動化における用途の拡大によって牽引されています。

市場シェア分析:市場は適度に統合されており、TDK株式会社、村田製作所、京セラなどの主要企業が大きなシェアを占めています。一方、地域的にはアジア太平洋地域が優位性を維持しており、ニッチなプレーヤーも専門的な用途において存在感を高めています。

主なポイント

2025年時点で、アジア太平洋地域の圧電セラミックス市場は売上高シェアの約39%を占めました。

種類別では、2025年にチタン酸ジルコニウムセグメントが売上高シェアの約46%を占めました。

最終用途産業別では、2025年に産業・製造セグメントがシェアの約38%を占めました。

TDK株式会社、村田製作所、京セラは、その高い市場シェアと製品ラインナップを背景に、圧電セラミックス市場(世界)における主要企業として挙げられました。

Piezo Direct、PZT Electronic、EBL Productsなどは、専門的なニッチ分野で確固たる地位を築き、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

世界の圧電セラミックス市場は、エンドユーザー産業の拡大と技術の進歩に牽引され、地域ごとの成長を見せています。北米では、防衛、航空宇宙、医療機器、産業用オートメーションへの投資増加を背景に、需要が堅調に推移しています。欧州では、EV、産業用オートメーションシステム、および持続可能な電子技術の採用拡大が市場を支えています。アジア太平洋地域は、中国、日本、韓国、インドにおける大規模な電子機器製造、半導体生産、EVの普及、5Gインフラ開発、および防衛近代化活動の拡大に牽引され、依然として最大かつ最も急成長している市場です。一方、南米および中東・アフリカ地域では、工業化、医療分野の拡大、インフラ開発、そして高度なセンシングおよび自動化技術の採用拡大に支えられ、緩やかな成長が見られます。

顧客の顧客に影響を与えるトレンドと変革

技術の進歩と顧客ニーズの進化は、産業、自動車、医療、および民生用電子機器の各セクターにおいて大きな変革をもたらしています。小型化、高精度センシング、エネルギー効率、スマートコネクティビティへの注目の高まりは、イノベーションを加速させ、バリューチェーン全体に新たな成長機会を生み出しています。

主要企業・市場シェア

市場エコシステム

圧電セラミックスのエコシステム分析では、原材料サプライヤー、装置サプライヤー、メーカー、販売代理店、エンドユーザーを含む主要なステークホルダー間の相互関係を特定し、評価しています。原材料サプライヤーは、酸化鉛、酸化ジルコニウム、酸化チタン、その他の材料といった必須の原材料を圧電セラミックスメーカーに供給しています。販売代理店やサプライヤーは、メーカーとエンドユーザー産業をつなぐ上で重要な役割を果たしており、サプライチェーンの効率化や、業務効率および収益性の向上に貢献しています。

地域

予測期間中、アジア太平洋地域は圧電セラミックス市場において最大の市場となります

アジア太平洋地域の圧電セラミックス市場は、産業の力強い拡大、人口の増加、民生用電子機器セクターの急速な成長、医療業界からの需要増、防衛予算の拡大、そして活況を呈する自動車産業および車両の電動化に牽引され、著しい成長を遂げています。中国、インド、韓国、そして日本は、アジア太平洋地域の製造および技術の中心地となっています。中国の市場の強みは、原材料への容易なアクセス、半導体、EV、通信機器、および民生用電子機器の大規模生産にあります。日本は、高度なセラミック技術、ハイエンド電子部品の製造、自動車用電子機器、そして村田製作所、TDK、京セラといった主要企業の存在を通じて、主導的な地位を維持しています。韓国の需要は、サムスン電子やLGエレクトロニクスといったグローバル企業に支えられた半導体および民生用電子機器セクターによって牽引されています。インドは、国内の電子機器製造の急速な拡大、産業および製造分野への多額の投資、そして成長を続ける医療セクターのおかげで、高成長市場として台頭しています。全体として、強固な製造能力、技術の進歩、電子機器生産の増加、そしてEV、半導体、通信、防衛システムへの投資が、アジア太平洋地域を世界の圧電セラミックス市場における主要な成長拠点としての地位を確固たるものにしています。

圧電セラミックス市場:企業評価マトリックス

圧電セラミックス市場の評価マトリックスにおいて、日本を拠点とする村田製作所(スター)は、産業用および民生用電子機器などの最終用途産業で幅広く活用されている高品質な圧電セラミックスにより、市場をリードしています。APCインターナショナル(新興リーダー)は、圧電セラミックスにおける技術的進歩により、勢いを増しています。

主要市場プレイヤー

Murata Manufacturing (Japan)

TDK Corporation (Japan)

KYOCERA Corporation (Japan)

CTS Corporation (US)

Physik Instrumente (PI) GmbH & Co. (Germany)

CeramTec GmbH (Germany)

APC International, Ltd. (US)

L3Harris Technologies, Inc. (US)

Meggitt PLC (UK)

Piezo Technologies (US)

Tayca Corporation (Japan)

【目次】

1

はじめに

24

2

エグゼクティブ・サマリー

28

3

プレミアム・インサイト

33

4

市場概要

エレクトロニクスおよび防衛分野における爆発的な成長が、革新的な圧電材料への需要を牽引しています。

35

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

民生用電子機器セクターの急速な拡大

4.2.1.2

世界的な防衛予算の増加と近代化プログラムの推進

4.2.1.3

医療業界からの需要の高まり

4.2.1.4

自動車産業の成長と車両の電動化

4.2.2

制約要因

4.2.2.1

鉛系材料に関連する環境および規制上の懸念

4.2.3

機会

4.2.3.1

鉛フリー圧電材料およびテクスチャード圧電セラミックスの開発と商用化

4.2.3.2

ウェアラブル電子機器および小型デバイスの普及拡大

4.2.3.3

IoT(モノのインターネット)の急速な拡大

4.2.3.4

5Gインフラおよび次世代RFフィルタ技術の急速な拡大

4.2.3.5

自己発電デバイス向けのエネルギーハーベスティング

4.2.4

課題

4.2.4.1

製造および材料加工の複雑さ

4.2.4.2

材料の安定性および性能に関する課題

4.3

未充足のニーズとホワイトスペース

4.3.1

圧電セラミックス市場における未充足のニーズ

4.3.2

未開拓市場の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.4.3

新たなビジネスモデル

4.5

バリューチェーン分析

4.6

ポーターの5つの力分析

4.6.1

新規参入の脅威

4.6.2

代替品の脅威

4.6.3

供給者の交渉力

4.6.4

買い手の交渉力

4.6.5

競争の激しさ

4.7

特許分析

4.7.1

方法論

4.7.2

文書の種類

4.7.3

過去10年間の公開動向

4.7.4

インサイト

4.7.5

管轄区域分析

4.7.6

過去10年間の特許保有者トップ10

4.8

エコシステム/市場マップ

4.9

貿易分析

4.9.1

HSコード854160の輸入状況

4.9.2

HSコード854160の輸出シナリオ

4.10

マクロ経済の概要と主要トレンド

4.10.1

半導体製造工場

4.10.2

携帯電話

4.10.3

GDPの動向と予測

4.11

価格分析

4.11.1

地域別平均販売価格の推移

4.11.2

最終用途産業別平均販売価格の推移

4.12

技術分析

4.12.1

主要な新興技術

4.12.1.1

薄膜成膜技術

4.12.1.2

ナノエンジニアリング

4.12.2

補完技術

4.12.2.1

MEMS(微小電気機械システム)

4.13

顧客のビジネスに影響を与えるトレンド/ディスラプション(破壊的変化)

4.14

主要な会議およびイベント

4.15

サステナビリティの取り組みおよび規制環境

4.15.1

規制

4.15.1.1

北米

4.15.1.2

ヨーロッパ

4.15.1.3

アジア太平洋

4.15.1.4

中東・アフリカおよび南米

4.15.2

規制機関、政府機関、およびその他の組織

4.16

主要なステークホルダーおよび購入基準

4.16.1

購買プロセスにおける主要なステークホルダー

4.16.2

購買基準

4.16.2.1

品質

4.16.2.2

サービス

4.17

ケーススタディ分析

4.17.1

極低温および極限温度用途

4.18

2025年米国関税の影響 – 概要

4.18.1

はじめに

4.18.2

主要な関税率

4.18.3

価格への影響分析

4.18.4

主要国・地域への影響

4.18.4.1

米国

4.18.4.2

欧州

4.18.4.3

アジア太平洋地域

4.18.5

最終用途産業への影響

4.19

投資および資金調達シナリオ

4.20

航空宇宙・防衛産業に関する主な洞察

4.20.1

定性的および定量的洞察・動向:米国、中国、インド、ロシア、および主要欧州諸国といった主要な防衛支出国

4.20.2

航空宇宙・防衛分野における様々な用途での、異なる製品・種類の圧電セラミックスの採用・選定動向

4.21

米国:防衛バリューチェーンのマッピング—圧電セラミックスからエンドユーザーまで

4.22

圧電セラミクスの新たな代替材料

5

圧電セラミックス市場(種類別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

84

5.1

はじめに

5.2

チタン酸バリウム

5.2.1

コンデンサおよび圧電デバイスにおけるイノベーションを牽引する主要材料

5.3

ニオブ酸カリウム

5.3.1

ニオブ酸カリウム系鉛フリー強誘電体材料の性能向上と機能的応用

5.4

チタン酸ジルコン酸鉛

5.4.1

高性能な圧電特性により市場を席巻しています

5.5

タングステン酸ナトリウム

5.5.1

高温条件下での安定性が需要を牽引します

5.6

その他

6

最終用途産業別圧電セラミックス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | 5つのデータ表

90

6.1

はじめに

6.2

民生用電子機器

6.2.1

民生用電子機器が圧電セラミックスの革新と需要を牽引する

6.3

産業・製造

6.3.1

産業・製造セグメントにおける巨額の投資と力強い成長が需要を牽引する

6.4

自動車

6.4.1

電気自動車の需要増加が市場を牽引するでしょう。

6.5

医療

6.5.1

医療費の増加が需要を牽引するでしょう。

6.6

防衛

6.6.1

防衛の近代化とドローン戦術の台頭が需要を牽引するでしょう。

6.6.2

ソナーおよび水中システム

6.6.3

航空宇宙用アクチュエータ

6.6.4

防衛用センシングおよびモニタリングシステム、その他

6.7

その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 8718

- パーフルオロヘキシルオクタン点眼薬の世界及び日本市場2026年:種類別(単一成分製剤、複合製剤)

- ロボット部品洗浄システムの世界市場2025:メーカー別、地域別、タイプ・用途別

- フラット型リチウムイオン電池の世界及び日本市場2026年:種類別(液状リチウムイオン電池、ポリマーリチウムイオン電池)

- 電気自動車用作動油の世界市場規模調査:製品タイプ別(エンジンオイル、クーラント、トランスミッションフルード、グリース)、車両タイプ別(オンハイウェイ車両、オフハイウェイ車両)、推進タイプ別(ハイブリッドEV、バッテリーEV)、充填タイプ別、地域別予測:2022-2032年

- 体外衝撃波治療装置の世界市場規模は2033年までにCAGR 5.90%で拡大する見通し

- 4-tert-ブチル-2(3H)-チアゾールチオン(CAS 2180-05-4)の世界市場2020年~2025年、予測(~2030年)

- ナノシルバーの世界市場

- アメジニウムメチル硫酸塩(CAS 30578-37-1)の世界市場2020年~2025年、予測(~2030年)

- 無水亜鉛亜鉛の世界市場

- 静電気帯電防止透明テープの世界市場2025:種類別(PVC帯電防止透明テープ、PET帯電防止透明テープ、その他)、用途別分析

- 世界のチオタウリン市場

- 電動カーゴバイクのグローバル市場規模調査、製品タイプ別(二輪車、三輪車、四輪車)、バッテリータイプ別(リチウムイオン、鉛ベース、ニッケルベース)、駆動タイプ別(1WD、2WD、4WD)、モデルタイプ別(ボックスモデル、ピックアップモデル)、航続距離(50Kmまで、50Km以上)、最高速度(25Km/Hまで、25Km/H以上)、積載量(100Kgまで、100Kg以上)、用途(通勤、買い物・用事、配達・物流、ヘビーデューティー)、地域別予測 2022-2032