市場概要

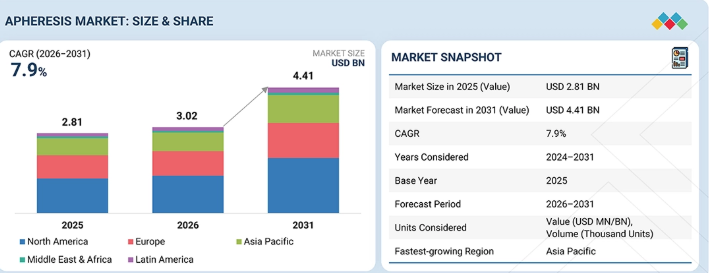

世界のアフェレーシス市場は、2026年の30億2000万米ドルから、2031年までに44億1000万米ドルへと成長し、予測期間中の年平均成長率(CAGR)は7.9%になると見込まれています。2025年の市場規模は28億1000万米ドルでした。アフェレーシス市場の成長は、慢性疾患、自己免疫疾患、血液疾患、神経疾患の症例数の増加に加え、血漿製剤に対する需要の高まりによって牽引されています。血液分離における先端技術の活用拡大、血漿センターの設立、献血プログラムに対する政府の積極的な取り組み、およびアフェレーシス装置の技術的進歩が、市場の成長に寄与しています。

主なポイント

市場概要:

市場規模(2025年):28億1000万米ドル

予測市場規模(2031年):44億1000万米ドル

年平均成長率(CAGR、2025年~2031年):7.9%

セグメントの主導的地位:

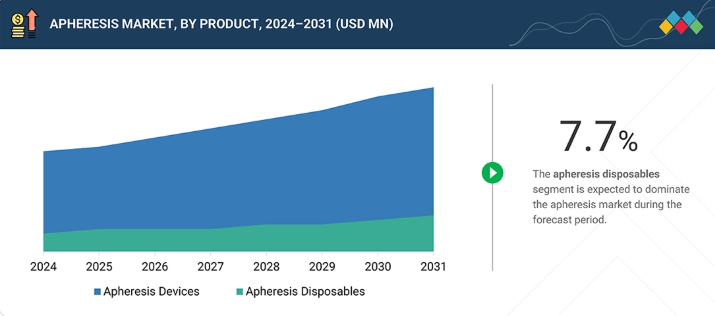

製品リーダー:アフェレーシス用ディスポーザブル製品が製品セグメントを支配すると予想され、2025年には市場の83.4%を占める見込みです。

技術リーダー:遠心分離法は、予測期間中に市場の79.8%を占めると見込まれています。

最も成長が著しいタイプ:ドナーアフェレーシスは、予測期間中に58.2%という最高のCAGRを記録すると予想されます。

市場見通しおよび競争環境:

アジア太平洋地域は、予測期間中に最も高いCAGRを示すと予想され、大きな成長機会をもたらすと見込まれています。

主要企業には、テルモ株式会社(日本)、フレゼニウスSE&Co. KGaA(ドイツ)、ヘモネティクス社(米国)などが挙げられます。

マコファーマSA(フランス)、インフォメッドSA(スイス)、セラコスLLC(英国)、ハイアール・バイオメディカル(中国)などの新興企業も、専門的な市場セグメントにおいて確固たる地位を築いています。

世界のアフェレーシス市場は、慢性疾患や自己免疫疾患、血液疾患の罹患率の上昇に加え、世界的な血漿ベースの治療法への需要の高まりに牽引され、着実な成長を遂げています。医療サービス提供者と医療機器メーカー間の戦略的提携、リサイクル技術への投資、細胞・遺伝子治療のための細胞採取におけるイノベーションなど、新たな取引や開発が業界の様相を一新しつつあります。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、顧客のトレンドやディスラプションから生じます。採血センター、病院・輸血センター、その他のエンドユーザーはアフェレーシスメーカーの顧客であり、治療用アフェレーシスを必要とする患者や血液成分の収集に参加するドナーは、アフェレーシスシステムの顧客となります。トレンドの変化やディスラプションといった変動は、エンドユーザーの収益に影響を及ぼします。エンドユーザーへの収益への影響は、採血センター、病院・輸血センター、およびその他のエンドユーザーの収益に影響を及ぼし、ひいてはアフェレーシスメーカーの収益にも影響を及ぼすことになります。

主要企業・市場シェア

市場エコシステム

アフェレーシス市場は、製品の革新、規制当局による監督、製造、流通、および複数の医療現場におけるエンドユーザーによる導入など、複雑に相互に関連したエコシステムの中で機能しています。このエコシステムの中心にあるのは、テルモ株式会社(日本)、フレゼニウスSE & Co. KGaA(ドイツ)、ヘモネティクス社(米国)などのメーカーです。これらのメーカーは、学術機関、臨床研究機関、および技術パートナーによって支えられています。このネットワークを取り囲むように、米国食品医薬品局(FDA)、欧州医薬品庁(EMA)、および各国の保健当局といった規制当局が存在し、医療機器の安全性、無菌性、性能基準、ならびに市販後調査に対する厳格なコンプライアンスを徹底させています。下流では、このエコシステムは、採血センターや血液成分供給業者、病院・輸血センター、およびその他のエンドユーザーといった多様なエンドユーザーによって構成されています。これらのエンドユーザーの臨床上のニーズ、ワークフローの要件、安全性の優先順位が、市場における製品の選定、導入率、そして長期的な技術の進化を直接左右しています。

地域

予測期間中、アジア太平洋地域が世界のアフェレーシス市場で最も急速な成長を遂げる地域となる見込み

アジア太平洋地域は、世界のアフェレーシス市場において最もダイナミックな地域の一つとして台頭しており、今後数年間で最も高い成長率を示すと予想されています。この勢いは、同地域全体における構造的および行動的な変化の組み合わせによって牽引されています。多くのアジア太平洋諸国では、政府や民間企業がインフラ、先進医療技術、専門的な治療能力に多額の投資を行うなど、医療制度が進化しています。中国やインドなどの新興経済国では、医療の近代化への投資が進んでいるだけでなく、患者数の増加や、アフェレーシスに依存する先進的な治療法への需要の高まりも見られます。これらの要因が相まって、持続的な市場拡大のための強固な基盤が築かれています。

アフェレーシス市場:企業評価マトリックス

アフェレーシス市場の評価マトリックスにおいて、テルモ株式会社(スター)は、その先進的な機器と技術に支えられ、高い市場シェアと幅広い製品ラインナップを誇り、市場をリードしています。カネカ株式会社(新興リーダー)は、血液浄化および吸着ベースの治療用アフェレーシスソリューションに特化することで存在感を高め、イノベーションとニッチな臨床応用を通じてその地位を強化しています。

主要市場プレイヤー

Terumo Corporation (Japan)

Fresenius SE & Co. KGaA (Germany)

Fresenius Medical Care AG (Germany)

Haemonetics Corporation (US)

B. Braun SE (Germany)

Becton, Dickinson and Company (US)

ASAHI KASEI MEDICAL CO., LTD. (Japan)

Otsuka Holdings Co., Ltd (Japan)

medica spa (Italy)

Sumitomo Bakelite Co., Ltd. (Japan)

KANEKA CORPORATION (Japan)

Vantive (US)

Miltenyi Biotech (Germany)

Nikkiso Co., Ltd. (Japan)

Toray Industries, Inc. (Japan)

【目次】

1

はじめに

30

2

エグゼクティブ・サマリー

37

3

プレミアム・インサイト

42

4

市場概要

複雑な処置、安全性の重視、および技術の進歩により、アフェレーシスに対する需要が急増しています。

45

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

自己免疫疾患および神経疾患の有病率の上昇が、治療用アフェレーシス処置の需要を牽引しています。

4.2.1.2

血液成分への需要の高まりと、輸血の安全性への重視の増大が、市場の拡大を支えています。

4.2.1.3

アフェレーシスの成長を支える、複雑な腫瘍学および移植処置の増加

4.2.1.4

市場拡大を支える、成分別採血技術の進歩

4.2.1.5

細胞・遺伝子治療の採用拡大が、アフェレーシス市場の成長機会を創出する

4.2.2

制約要因

4.2.2.1

高い処置・運用コストが、アフェレーシス技術の採用を制限している

4.2.2.2

新興経済国におけるアフェレーシス献血手順の導入が限定的であること

4.2.2.3

厳格なドナー適格基準とドナー数の不足が、アフェレーシス手順の普及を阻害していること

4.2.2.4

熟練した専門家の不足がアフェレーシス処置の導入に影響を及ぼしています

4.2.3

機会

4.2.3.1

白血病および小児患者におけるアフェレーシス処置の導入が成長の機会を生み出しています

4.2.3.2

新興市場における政府および主要業界関係者による投資の拡大

4.2.4

課題

4.2.4.1

処置に関連する有害事象のリスクおよびドナーの安全性に関する懸念

4.2.4.2

輸血を介した感染症のリスクおよび新興国における不十分な血液スクリーニングインフラ

4.3

未充足ニーズと未開拓分野

4.3.1

アフェレーシス市場における未充足ニーズ

4.3.2

未開拓分野における機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.5

ティア1/2/3の主要企業による戦略的動き

4.5.1

アフェレーシス市場における戦略的動き

5

業界の動向

世界のヘルスケアおよび医療機器業界を形作る競争の力学や新たな脅威を把握しましょう。

60

5.1

ポーターの5つの力分析

5.1.1

新規参入者による脅威

5.1.2

代替品による脅威

5.1.3

供給者の交渉力

5.1.4

購入者の交渉力

5.1.5

競争の激しさ

5.2

マクロ経済指標

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

世界のヘルスケア産業の動向

5.2.4

世界の医療機器産業の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.5.1

メーカー

5.5.2

エンドユーザー

5.5.3

規制当局

5.6

価格分析

5.7

貿易分析

5.7.1

輸入データ(HSコード 901890)

5.7.2

輸出データ( (HSコード901890)

5.8

償還シナリオ

5.9

主要な会議・イベント(2026年~2027年)

5.10

顧客のビジネスに影響を与えるトレンド・ディスラプション

5.11

投資・資金調達シナリオ

5.12

ケーススタディ分析

5.13

2025年米国関税の影響

5.13.1

はじめに

5.13.2

主要な関税率

5.13.3

価格への影響分析

5.13.4

国・地域への影響

5.13.5

最終用途セグメントへの影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIを活用したイノベーションは、リアルタイムモニタリングと個別化された自動化されたワークフローにより、アフェレーシスに革命をもたらしています。

82

6.1

技術分析

6.1.1

主要な新興技術

6.1.1.1

アフェレーシスシステムにおける自動化およびAIを活用した手順の最適化

6.1.1.2

閉ループおよび自動化された細胞治療用採取・製造ワークフロー

6.1.2

補完的技術

6.1.2.1

アフェレーシス処置におけるリアルタイムバイオセンサーおよびデジタルモニタリング

6.1.2.2

血液および細胞採取管理におけるRFID、バーコード、およびデジタルトレーサビリティ技術

6.1.3

関連技術

6.1.3.1

細胞および遺伝子治療の製造技術

6.1.3.2

治療用ろ過、吸着、および体外血液浄化技術

6.2

技術・製品ロードマップ

6.2.1

短期(2025年~2027年)

6.2.2

中期(2028年~2030年)

6.2.3

長期(2030年以降)

6.3

特許分析

6.3.1

管轄区域および主要出願人分析

6.4

将来の応用分野

6.4.1

AIを活用したデータ駆動型のアフェレーシス処置の最適化

6.4.2

個別化治療アフェレーシス

6.4.3

連携型アフェレーシス・ワークフローとデジタルトレーサビリティ

6.5

AI/ジェネレーティブAIがアフェレーシスに与える影響

6.5.1

はじめに

6.5.2

アフェレーシス分野におけるAIの市場ポテンシャル

6.5.3

AIの活用事例

6.5.4

AIを導入している主要企業

7

持続可能性と規制環境

環境基準やアフェレーシス廃棄物の削減に関する知見を活かし、世界的な持続可能性規制に対応します。

93

7.1

規制環境

7.1.1

規制の枠組み

7.1.1.1

北米

7.1.1.2

ヨーロッパ

7.1.1.3

アジア太平洋地域

7.1.1.4

ラテンアメリカ

7.1.1.5

中東・アフリカ

7.1.2

規制機関、政府機関、およびその他の組織

7.1.3

業界基準

7.2

サステナビリティの取り組み

7.2.1

使い捨てアフェレーシス廃棄物の削減

7.2.2

環境負荷の低い素材および包装材の使用

7.2.3

認証、表示、および環境基準

8

顧客環境および購買行動

アフェレーシス市場の動向を形作るステークホルダーの影響力や未充足ニーズに関する戦略的洞察を明らかにします。

100

8.1

主要なステークホルダーと購入基準

8.1.1

購入プロセスにおける主要なステークホルダー

8.1.2

購入基準

8.2

顧客環境と購買行動

8.2.1

意思決定プロセス

8.2.2

導入障壁と内部的課題

8.2.3

各最終用途産業における未充足ニーズ

8.2.4

市場の収益性

9

アフェレーシス市場(タイプ別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表11件

105

9.1

はじめに

9.2

ドナーアフェレーシス市場

9.2.1

献血数の増加と細胞療法用採取量の拡大が、ドナーアフェレーシス市場の成長を支えています。

9.3

治療用アフェレーシス市場

9.3.1

治療用血漿交換の臨床利用の拡大と神経学的適応の拡大が市場を牽引する要因となります。

9.4

神経疾患市場

9.4.1

神経疾患の負担の増大が市場の成長を牽引する要因となります。

9.5

血液疾患

9.5.1

血液疾患および遺伝性血液疾患の有病率の上昇が需要を牽引する見込みです。

9.6

腎疾患

9.6.1

慢性腎臓病および自己免疫性腎合併症の負担増が需要を牽引する見込みです。

9.7

自己免疫疾患

9.7.1

自己免疫疾患の有病率の増加と、治療用アフェレーシスの継続的な臨床的重要性により、市場成長が牽引される見込みです。

9.8

代謝性疾患

9.8.1

糖尿病および代謝性疾患の負担増が、治療用アフェレーシス市場の成長を支えます。

9.9

心血管疾患

9.9.1

心血管疾患の長期的な負担の増加が、市場の成長を牽引します。

9.10

その他の疾患

10

エンドユーザー別アフェレーシス市場

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

122

10.1

はじめに

10.2

採血センターおよび血液成分供給業者

10.2.1

成分別採血および商業用血漿供給への需要増加が市場成長を牽引する見込みです。

10.3

病院および輸血センター

10.3.1

腫瘍学、移植、および集中治療の現場における輸血需要の拡大が市場成長を牽引する見込みです。

10.4

その他のエンドユーザー

11

アフェレーシス市場(処置別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7つ

128

11.1

はじめに

11.2

血漿アフェレーシス

11.2.1

血漿由来療法および治療用血漿交換に対する世界的な需要の高まりが市場成長を牽引する見込みです。

11.3

血小板アフェレーシス

11.3.1

腫瘍学、移植、および集中治療の現場における血小板輸血の需要増加が市場成長を牽引する

11.4

赤血球アフェレーシス

11.4.1

鎌状赤血球症の負担の増大と、標的を絞った赤血球交換処置への需要の高まりが成長を牽引します。

11.5

白血球アフェレーシス

11.5.1

細胞・遺伝子治療のパイプラインの拡大およびCAR-T細胞製造活動の増加が市場成長を牽引する見込みです。

11.6

光アフェレーシス

11.6.1

市場成長を支える移植処置の増加と免疫調節療法の利用拡大 11.7

11.7

その他の処置

12

アフェレーシス市場(製品別)

2031年までの市場規模および成長率予測分析(単位:百万米ドルおよび数量) | データ表6件

141

12.1

はじめに

12.2

アフェレーシス装置

12.2.1

血漿由来療法への需要の高まりがセグメントの成長を牽引する見込みです。

12.3

アフェレーシス用ディスポーザブル製品

12.3.1

単回使用消耗品の繰り返し利用と治療処置件数の増加が成長を牽引する

13

アフェレーシス市場(技術別)

2031年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表8件

147

13.1

はじめに

13.2

遠心分離法

13.3

連続流遠心分離法

13.3.1

高スループットな血液成分採取および効率的な血漿処理へのニーズの高まりが成長を牽引する

13.4

間欠流遠心分離法

13.4.1

市場成長を支える、医療現場における費用対効果が高く柔軟なアフェレーシスシステムへの需要の高まり

13.5

膜分離法

13.5.1

治療用アフェレーシスにおける膜ベースの血漿ろ過技術の利用拡大が、市場の成長を牽引する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1407

- 現金自動預け払い機(ATM)の世界及び日本市場2026年:種類別(敷地内ATM、敷地外ATM)

- 世界の水酸化ナトリウム溶液市場

- 世界の航空機用シール市場規模・予測(種類別(動的シール、静的シール)、 用途別(エンジン装置、機体、アビオニクス・電気装置、飛行制御・油圧装置、着陸装置)、素材別(複合材料、ポリマー、金属)、プラットフォーム別(固定翼、回転翼、無人航空機)、最終用途別(OEM、アフターマーケット)、地域別予測(2025年~2035年)

- アクリレートモノマーの中国市場:アクリル酸メチル、アクリル酸エチル、アクリル酸ブチル、アクリル酸2-エチルヘキシル、その他

- 世界のTCD-ジアミン市場

- ビニルN-プロピルエーテルの世界市場

- 自動光学検査システムの世界市場規模調査:タイプ別(2D AOI、3D AOI)、技術別(インライン、オフライン)、エンドユース別、地域別予測:2022-2032年

- RFフロントエンド集積回路の世界市場2025:メーカー別、地域別、タイプ・用途別

- 天然ガス火管工業用ボイラーの世界市場2025:種類別(75MMBtu/hr)、用途別分析

- 世界のクロマトグラフィーシステム市場規模/シェア/動向分析レポート:製品種類別、モダリティ別、用途別(~2031年)

- BOPP包装用テープの世界及び日本市場2026年:種類別(無色BOPPテープ、有色BOPPテープ)

- 生産チェック計量士の中国市場:インモーション・チェッカ、間欠式チェッカ