市場概要

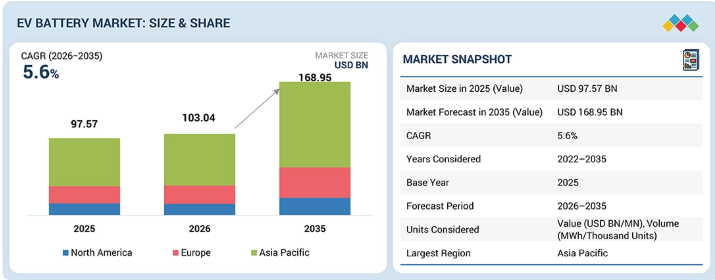

EV用バッテリー市場は、2026年の1,030億4,000万米ドルから、2035年までに1,689億5,000万米ドルへと成長し、年平均成長率(CAGR)は5.6%になると予測されています。自動車メーカーが、車両の効率向上、充電性能の向上、および車両プラットフォームレベルでのバッテリー統合に注力していることから、市場は単にバッテリー容量を増やすだけにとどまらない進化を遂げています。OEM各社は、急速充電の実現、熱性能の向上、および車両の追加重量の低減を図るため、構造的なバッテリー設計、高電圧アーキテクチャ、および先進的なバッテリー化学技術を採用しています。同時に、サプライチェーンのレジリエンスを強化し、長期的な材料の安定供給を確保するため、現地でのセル製造、バッテリーリサイクル、および原材料加工への投資が増加しています。プレミアムSUV、ピックアップトラック、商用車フリートの電動化が進むにつれ、より長い耐用年数と優れたエネルギー性能を備えた大容量バッテリーシステムへの需要も高まっています。

EVバッテリー市場の規模と予測:

2025年の市場規模:975億7000万米ドル

2026年の市場規模:1030億4000万米ドル

2035年の売上高予測:1,689.5億米ドル

成長率:2026年から2035年までのCAGR(年平均成長率)5.6%

2019年から2030年までのデータが利用可能です

アジア太平洋地域のEVバッテリー市場

2025年の市場規模:435.4億米ドル

2035年の市場予測:1,381.8億米ドル

市場は年平均成長率(CAGR)12.2%で拡大しています

主な市場動向と洞察

市場の成長:成長の原動力となっているのは、バッテリー技術の進歩、EVの普及拡大、および大容量・急速充電対応バッテリーシステムへの需要の高まりです。

IoTの影響:高度なバッテリー管理および急速充電技術により、EVバッテリーの性能が向上しています。

拡大するトレンド:市場は、先進的なバッテリー技術、ソフトウェア主導の管理、およびリサイクルソリューションへと進化しています。

成長の機会:手頃な価格のEVプラットフォーム向けナトリウムイオン電池の開発から、新たな機会が生まれています。

主なポイント

予測期間中、アジア太平洋地域が市場を牽引すると予想されます。

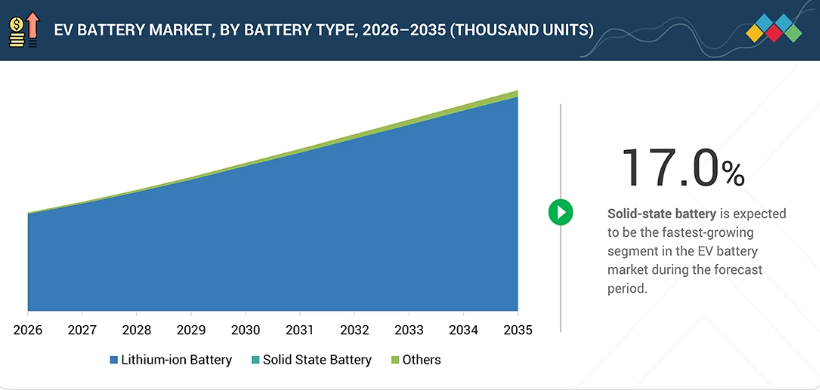

リチウムイオン電池は、2026年に98.6%のシェアを占め、EV用バッテリー市場を支配すると推定されています。

プリズム型セグメントは、予測期間中に8.4%という最高の年平均成長率(CAGR)を記録すると予想されます。

LCV(軽商用車)は、予測期間中に最も高い成長率を示すと予測されています。

EVバッテリー市場の主要企業は、提携、投資、生産能力の拡大、技術開発の取り組みなど、有機的および無機的な成長戦略の両方を採用しています。例えば、CATL(中国)、BYD Company Ltd.(中国)、LG Energy Solution(韓国)は、バッテリー製造能力の強化、原材料の安定供給の確保、そして世界市場における電気自動車の需要拡大への対応を目的として、複数の契約や戦略的提携を締結しています。

EnerSys(米国)やAutomotive Cells Company(フランス)などは、専門性の高いニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

自動車メーカー各社が、すべての車種セグメントにおいて単に航続距離の延長を目指すのではなく、バッテリーコストの削減、バッテリー寿命の向上、安全性能の強化に注力するにつれ、LFP(リン酸鉄リチウム)バッテリーのシェアは拡大しています。2025年には、中国での普及が進み、バッテリー価格が引き続き低下したことを背景に、LFPバッテリーが世界のEV用バッテリー需要の50%以上を占めました。各社は技術開発を通じて、この移行をさらに後押ししています。例えば、CATLは充電性能を向上させ、高ニッケル電池との性能格差を縮小するため、「Shenxing」急速充電用LFP電池プラットフォームを導入しました。一方、BYDは乗用車ラインナップ全体で「Blade Battery」技術の採用を拡大しています。

顧客の顧客に影響を与えるトレンドと変革

EV電池市場は、製造中心の産業から、技術とサービス主導のエコシステムへと移行しつつあります。現在の収益は主に電池セル、パック組立、および材料供給から生じていますが、将来の成長は、先進的な化学組成、バッテリーソフトウェア、リサイクル、およびエネルギー貯蔵用途から期待されています。この変化により、バッテリーメーカー、OEM、インフラプロバイダー、エネルギー企業間の連携がさらに強まっています。この進化は、最終的にはエンドユーザーにとって、航続距離の延長、充電速度の向上、バッテリーライフサイクル管理の改善、および運用コストの削減につながります。

主要企業・市場シェア

市場エコシステム

EV用バッテリー市場のエコシステムには、原材料サプライヤー、負極材サプライヤー、正極材サプライヤー、バッテリーセル/パックサプライヤー、およびOEMが含まれます。主要なEV用バッテリーメーカーには、Contemporary Amperex Technology Co., Limited(中国)、BYD Company Ltd.(中国)、LG Energy Solution(韓国)、CALB(中国)、Gotion Inc.(中国)などが挙げられます。これらの企業は、市場での地位を強化するため、バッテリーのエネルギー密度の向上、次世代バッテリー技術の開発加速、長期的な原材料調達契約の確保、そして戦略的提携や現地生産ネットワークを通じた製造能力の拡大に注力しています。

地域

予測期間中、アジア太平洋地域がEVバッテリー市場を牽引

アジア太平洋地域は、特に中国、韓国、日本において、バッテリーセルの製造、正極・負極の加工、および統合された原材料供給ネットワークが高度に集中しているため、EVバッテリー市場を牽引すると予想されます。中国は引き続き世界のバッテリー生産能力を支配しており、CATLなどの主要バッテリーメーカーが拠点を置き、大規模な現地化されたサプライチェーンを有しています。さらに、同地域ではバッテリーを多用するEVセグメントの普及率が高く、LFP、セル・トゥ・パック、急速充電バッテリープラットフォームなどの技術の商用化が急速に進んでおり、市場での継続的なリーダーシップを支えています。

EVバッテリー市場の規模、シェア、分析:企業評価マトリックス

EVバッテリー市場のマトリックスにおいて、CATL(スター)は、世界的なバッテリー製造規模、幅広いOEMパートナーシップ、そして先進的なバッテリー技術力を強力に組み合わせ、継続的な生産能力の増強、コスト競争力、次世代バッテリープラットフォームの商用化を通じて、市場の拡大と収益の成長を牽引し、トップの座を占めています。SKイノベーション(新興リーダー)は、地域における生産拠点の拡大、世界の自動車メーカーとの戦略的供給契約、そして高性能バッテリー技術への投資により、勢いを増しています。同社は、生産規模の拡大と北米・欧州における地位の強化を通じて、「リーダー」クアドラントへと進出する強い成長の可能性を示しています。

主要市場プレイヤー

Contemporary Amperex Technology Co., Limited (China)

BYD Company Ltd. (China)

LG Energy Solution (South Korea)

CALB (China)

Gotion Inc. (China)

Panasonic Holdings Corporation (Japan)

SK Innovation Co., Ltd. (South Korea)

EVE Energy Co., Ltd. (China)

Samsung SDI (South Korea)

Sunwoda Electronic Co., Ltd. (China)

Toshiba Corporation (Japan)

Mitsubishi Corporation (Japan)

【目次】

1

はじめに

31

2

エグゼクティブ・サマリー

40

3

プレミアム・インサイト

45

4

市場概要

新興技術やサプライチェーンの変化に関する戦略的インサイトを活用し、進化し続けるEVバッテリー市場を的確に把握しましょう。

50

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

「バッテリー・アズ・ア・サービス(BAAS)」およびバッテリー交換対応型バッテリーパック設計の普及拡大

4.2.1.2

OEMによる超急速充電対応バッテリーへの需要

4.2.2

制約要因

4.2.2.1

中国中心のEVバッテリーサプライチェーンの集中化

4.2.3

機会

4.2.3.1

低コストEVプラットフォーム向けナトリウムイオン電池

4.2.3.2

バッテリーリサイクルおよびブラックマス回収のエコシステム

4.2.3.3

中国国外におけるバッテリーサプライチェーンの現地化

4.2.4

課題

4.2.4.1

ギガファクトリーの規模拡大に伴う多額の設備投資負担

4.2.4.2

熱管理、安全性、および急速充電による性能低下の課題

4.3

未充足のニーズと未開拓分野

4.3.1

EVバッテリー市場における未充足ニーズ

4.3.2

未開拓分野の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会 4.4

4.5

ティア1/2/3企業による戦略的動き 5

業界動向

マクロ経済の動向や革新的なバッテリー技術の進歩によって牽引される、EVセクターのダイナミックな変化を把握しましょう。

66

5.1

マクロ経済指標 5.1.1

GDPの動向と予測 5.1.2

GDPの動向と予測

5.1.2

世界のバッテリー市場の動向

5.1.3

世界の電気自動車産業の動向

5.2

顧客のビジネスに影響を与える動向と変革要因

5.3

価格分析

5.3.1

乗用車における主要企業の平均販売価格

5.3.2

地域別の平均販売価格

5.4

エコシステム分析

5.4.1

原材料サプライヤー

5.4.2

負極材料サプライヤー

5.4.3

正極材料サプライヤー

5.4.4

バッテリーセル/パックサプライヤー

5.4.5

OEM

5.5

サプライチェーン分析

5.6

ケーススタディ分析

5.6.1

BYDは、性能を損なうことなく安全性と耐久性を最優先するために、ブレード型バッテリーを開発しました。

5.6.2

WIPRO PARIは、EVバッテリー製造の複雑さに対処するために、コグネックスの先進的なマシンビジョンシステムを活用しました。

5.6.3

MAXWELL ENERGYは、エネルギー回収率と電力供給能力を向上させるため、最先端のウルトラキャパシタ技術を提供しました。

5.6.4

BYDのEVバッテリー急速充電技術

5.6.5

CHERYのEV用全固体バッテリー開発

5.7

投資および資金調達のシナリオ

5.8

貿易データ

5.8.1

輸入データ(HSコード 850650)

5.8.2

輸出データ(HSコード 850650)

5.9

主要な会議およびイベント(2026年~2027年)

5.10

バッテリーリサイクル・エコシステムがEVバッテリーのサプライチェーンに与える影響

5.10.1

使用済みEVバッテリーの処理量の増加

5.10.2

EVバッテリーのリサイクル能力の拡大

5.11

2026年のイラン・米国間の紛争がEVバッテリー市場に与える影響

5.11.1

商品価格の動向

5.11.2

EV/バッテリー需要の動向

5.11.3

サプライチェーンの混乱

5.11.3.1

原材料の採掘

5.11.3.2

化学原料

5.11.3.3

輸送および物流

5.11.4

地域・国レベルでの影響

5.11.4.1

中国

5.11.4.2

韓国および日本

5.11.4.3

ヨーロッパ

5.11.4.4

米国

6

技術の進歩

革新的な構造的進歩を通じて、性能と設計を一新する最先端のバッテリー技術について探ります。

87

6.1

特許分析

6.2

技術分析

6.2.1

はじめに

6.2.2

主要技術

6.2.2.1

先進的な電池材料における材料構造の革新

6.2.2.1.1

全固体電池

6.2.2.1.2

凝縮型電池

6.2.2.1.3

ナトリウムイオン電池技術

6.2.3

補完技術

6.2.3.1

電池の構造設計と性能向上の進展

6.2.3.1.1

4680大型円筒形電池

6.2.3.1.2

ブレード型バッテリー

6.2.4

関連技術

6.2.4.1

セル・トゥ・パック(CTP)技術

6.2.4.2

セル・トゥ・シャーシ(CTC)バッテリー技術

7

規制の動向

世界的に変化し続けるEV用バッテリー規制を把握し、コンプライアンスを確保するとともに、性能と安全性を最適化します。

98

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.1.1

北米

7.1.1.2

欧州

7.1.1.3

アジア太平洋

7.1.2

国・地域別の規制の変更

7.1.3

EVバッテリーに関する規制・自主的手続き

7.1.3.1

主要国・地域別の、EV バッテリーの性能測定に関する規制・自主的手順

7.1.3.2

主要国・地域別の、EV バッテリーの耐久性測定に関する規制・自主的手順

7.1.3.3

EVバッテリーの安全性を確保するための規制・自主的手順(国別)

7.1.3.4

EVバッテリーのリサイクルに関する規制・自主的手順(主要国・地域別)

8

顧客環境と購入者の行動

車種が、意思決定におけるステークホルダーの影響力や購入基準にどのような影響を与えるかを明らかにします。

105

8.1

意思決定プロセス

8.2

購入に関わるステークホルダーと購入評価基準

8.2.1

購入プロセスにおける主要なステークホルダー

8.2.2

購入基準

9

OEM、サプライヤー、および材料分析

電気自動車の未来を形作る、OEMによるバッテリー調達戦略およびサプライヤーの生産能力の動向を明らかにします。

109

9.1

サプライヤー分析

9.1.1

コンテンポラリー・アンペレックス・テクノロジー社(Contemporary Amperex Technology Co., Limited)

9.1.2

CALB

9.1.3

GOTION, INC.

9.1.4

SK INNOVATION CO. LTD.

9.1.5

EVE ENERGY CO., LTD.

9.1.6

SAMSUNG SDI

9.2

OEM分析

9.2.1

2025年のOEM別平均バッテリー容量

9.2.2

2025年のバッテリー容量と航続距離別人気BEVモデル

9.2.3

2022年~2025年の国別BEV乗用車の平均バッテリー容量

9.2.4

国別 PHEV 乗用車の平均バッテリー容量(2022年~2025年)

9.2.5

OEM 各社の BEV およびバッテリー調達戦略

9.2.5.1

テスラ

9.2.5.2

BYD カンパニー・リミテッド

9.2.5.3

BMW AG

9.2.5.4

ゼネラル・モーターズ

9.2.5.5

メルセデス・ベンツ

9.2.5.6

ステランティス

9.2.5.7

トヨタ自動車株式会社

9.2.5.8

リビアン

9.2.5.9

フォルクスワーゲンAG

9.2.5.10

ルノー・グループ

9.2.5.11

フォード・モーター・カンパニー

9.2.5.12

日産自動車株式会社

9.2.5.13

ヒュンダイ/キア

9.2.5.14

本田技研工業株式会社

9.3

主要バッテリーサプライヤー:生産拠点と生産能力の拡大状況

9.3.1

コンテンポラリー・アンペレックス・テクノロジー社(Contemporary Amperex Technology Co., Limited)

9.3.2

LGエナジーソリューションズ(LG Energy Solutions)

9.3.3

EVEエナジー社(EVE Energy Co., Ltd.)

9.3.4

ゴーション社

9.3.5

SK ON株式会社

9.3.6

サムスンSDI

9.3.7

CALB

9.3.8

東芝株式会社

9.3.9

パナソニックエナジー

9.3.10

トヨタバッテリー株式会社

9.3.11

サンウォダ・エレクトロニクス株式会社

9.3.12

トヨタ工業株式会社

9.3.13

ヴェルコール社

9.3.14

オートモーティブ・セルズ・カンパニー

9.3.15

プライム・プラネット・エナジー&ソリューションズ社

9.3.16

AESC

9.3.17

VEHICLE ENERGY JAPAN INC.

9.3.18

BLUE ENERGY CO., LTD.

9.3.19

GS YUASA INTERNATIONAL LTD.

9.4

主要EVバッテリーメーカーの生産能力の推移(2022年~2025年)

9.5

リチウムイオン電池に使用される原材料および資源の新たな動向について 9.5.1

コバルト

9.5.2

リチウム

9.5.3

ニッケル

9.5.4

グラファイト

10

EV用バッテリー分野における中国の支配力拡大に関する洞察

中国は、LFPおよび三元系バッテリーの生産および搭載において主導的な地位を確立し、EV用バッテリー市場における世界的な支配力を強めています。

154

10.1

2025年における中国の上位EV用バッテリーメーカーの市場シェア

10.1.1

2025年の中国における主要三元系バッテリーメーカーの市場シェア

10.1.2

2025年の中国における主要LFPバッテリーメーカーの市場シェア

10.2

中国:2023年~2025年の月別パワーバッテリー導入動向

10.2.1

中国:三元系電池とLFP電池の設置動向(2025年)

10.3

中国:月別電池生産動向(2023年~2025年)

10.3.1

中国における三元系とLFP電池の生産動向(2025年)

11

EV用電池市場(電池タイプ別)

2035年までの市場規模および成長率予測分析(単位:台) | データ表26件

159

11.1

はじめに

11.2

リチウムイオン

11.2.1

電池化学の継続的な改良が市場を牽引する見込みです。

11.2.2

リン酸鉄リチウム

11.2.3

ニッケル・マンガン・コバルト

11.2.4

リン酸リチウム鉄マンガン

11.2.5

その他

11.3

全固体電池

11.3.1

熱安定性の向上、火災リスクの低減、および寿命の延長を実現します。

11.4

その他の電池タイプ

11.5

ニッケル水素電池

11.6

主な洞察

12

EV用バッテリー市場(材料タイプ別)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表27件

176

12.1

はじめに

12.2

コバルト

12.2.1

高性能電池化学への支援が市場を牽引する見込みです。

12.3

リチウム

12.3.1

高エネルギー密度が需要を押し上げる見込みです。

12.4

天然黒鉛

12.4.1

効率的なエネルギー貯蔵に最適です。

12.5

マンガン

12.5.1

マンガン系正極材の採用拡大が市場を牽引する見込みです。

12.6

鉄

12.6.1

入手が容易なため、LFP電池での使用が拡大する見込みです。

12.7

リン酸塩

12.7.1

LFP電池の熱安定性と無毒性を向上させます。

12.8

ニッケル

12.8.1

高エネルギー密度電池への需要拡大が市場を牽引します。

12.9

その他の材料タイプ

12.10

主な洞察

13

EV用バッテリー市場(バッテリー形状別)

2035年までの市場規模および成長率予測分析(単位:台) | 14のデータ表

189

13.1

はじめに

13.2

プリズム型

13.2.1

高エネルギー密度と耐久性が需要を牽引する見込みです。

13.3

パウチ型

13.3.1

熱管理、構造的統合、および安全性能が普及を促進する見込みです。

13.4

円筒形

13.4.1

均一性、耐久性、およびメンテナンスの容易さが需要を牽引する見込みです。

13.5

主な洞察

14

EVバッテリー市場(バッテリー容量別)

2035年までの市場規模および成長率予測分析(単位:台) | データ表19件

200

14.1

はじめに

14.2

< 50 KWH

14.2.1

都市部での利用に適した手頃な価格のバッテリーパックの需要が市場を牽引する見込みです。

14.3

50–110 KWH

14.3.1

電気バン/小型トラックの需要増加が市場を牽引する見込みです。

14.4

111~200 KWH

14.4.1

商用EVへの需要拡大が市場を牽引する見込みです。

14.5

201~300 KWH

14.5.1

電気ピックアップトラックへの需要拡大が需要を牽引する見込みです。

14.6

300 KWH超

14.6.1

大型電気自動車の普及拡大が需要を牽引する見込みです。

14.7

主要な一次調査結果

15

駆動方式別EVバッテリー市場

2035年までの市場規模および成長率予測分析(台数ベース) | データ表10件分

211

15.1

はじめに

15.2

BEV

15.2.1

バッテリー技術の進歩が市場を牽引する見込みです。

15.3

PHEV

15.3.1

PHEVの燃料消費量削減が、先進的なEV用バッテリーの需要を牽引する見込みです。

15.4

FCEV

15.5

HEV

15.6

主な調査結果

16

EVバッテリー市場(車種別)

2035年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表34件

218

16.1

はじめに

16.2

乗用車

16.2.1

排出ガス削減に向けた政府の厳格な政策が市場を牽引する見込みです。

16.3

小型商用車

16.3.1

物流業界におけるゼロエミッション商用車への需要拡大が市場を牽引する見込みです。

16.4

中型・大型トラック

16.4.1

商用貨物輸送における持続可能性への取り組みが市場を牽引する見込みです。

16.5

バス

16.5.1

持続可能な都市交通への注目が高まり、市場を牽引する見込みです。

16.6

主な調査結果

17

EVバッテリー市場(製造方法別)

市場規模および成長率の予測分析

234

17.1

はじめに

17.2

ワイヤボンディング

17.3

レーザーボンディング

17.4

超音波金属溶接

18

EVバッテリー市場:リチウムイオン電池の構成部品別

| 4つのデータ表

236

18.1

はじめに

18.2

正極材

18.3

負極材

18.4

電解液

18.5

セパレーター

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 7840

- Market Monitor Global

- 医療用フォームの世界市場規模調査、形態別(軟質、硬質、スプレー)、素材別(ポリマー、ラテックス、金属)、用途別(寝具・クッション、包装、器具・部品、補装具・創傷ケア、綿棒、フィルター、ワイプ)、地域別予測 2022-2032

- 外壁断熱材の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の芝刈り機市場規模/シェア/動向分析レポート(2025年~2032年):乗用式、手押し式、ロボット式

- 使い捨てバイオプロセス用チューブ&アセンブリのグローバル市場(~2033):製品別(単体バイオプロセス用チューブ、チューブアセンブリ)、用途別(流体移送、細胞培養&撹拌)、ソリューション別、最終用途別、地域別

- 医薬品試験サービスの中国市場:原料試験、インプロセスおよび製品リリース試験、完成医薬品試験、環境サンプル、その他

- R-HPPAの世界市場

- 移動式クレーンの世界市場(2026~2033):市場規模、シェア、動向分析

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- インサートベアリング市場:グローバル予測2025年-2031年

- コンクリートバギー市場:グローバル予測2025年-2031年

- 医療用ガス検知警報システムの世界市場2025:メーカー別、地域別、タイプ・用途別