市場概要

概要

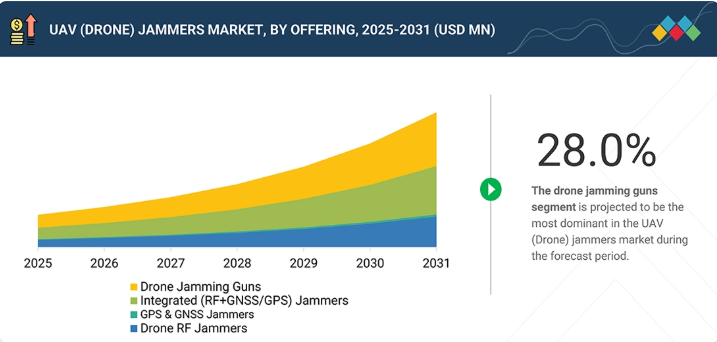

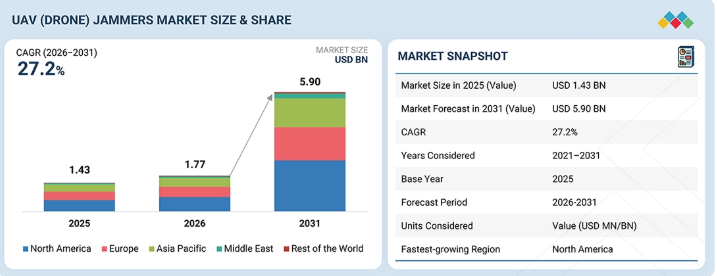

UAV(ドローン)ジャマー市場は、2026年に17億7000万米ドルと推定されており、軍事作戦、重要インフラの監視、およびセキュリティ上重要な地域におけるドローンの利用増加により、不正なUAV活動を妨害できるシステムへの需要が高まっていることから、予測期間中に年平均成長率(CAGR)27.2%で拡大し、2031年には59億米ドルに達すると見込まれています。

主なポイント

北米は、予測期間中に年平均成長率(CAGR)28.7%を記録し、UAV(ドローン)ジャマー市場で最も急速な成長が見込まれています。

導入形態別では、固定式ジャマーセグメントが2026年から2031年にかけて27.9%という最も高いCAGRを記録すると予測されています。

エンドユーザー別では、予測期間中、国土安全保障・法執行機関セグメントが最大のセグメントになると予測されています。

TRD Systems Pte Ltd.、Aselsan、およびDroneShield Limitedは、その高い市場シェアと製品展開の広さから、UAV(ドローン)ジャマー市場(世界)における主要企業として挙げられています。

UAV(ドローン)ジャマーは、不正なドローンの通信や航法信号を遮断するために、ますます広く利用されています。これらは、ドローンによる監視、セキュリティリスク、その他の脅威から、軍関係者、重要インフラ、公共イベント、および機密施設を保護するのに役立ちます。

顧客の顧客に影響を与えるトレンドと変革

UAV(ドローン)ジャマー業界は、重要施設の運営者、セキュリティ組織、および軍が、無許可のドローンに対処するためのより効果的な方法を模索していることから、近年大きな変化を遂げています。軍事作戦や監視活動において、商用ドローン、FPVドローン、自律型UAVがより頻繁に活用されるにつれ、ジャマーの性能強化がますます必要とされています。AIベースのコグニティブ・ジャマー、高出力マイクロ波システム、FPV対策ソリューション、群れ対策技術などの新技術により、運用者は様々なドローンによる脅威に対処する能力を高めています。同時に、メーカー各社はこれらのシステムの小型化を進め、固定施設、車両、艦艇、および携帯型ユニットへの導入を簡素化しています。

主要企業・市場シェア

市場エコシステム

UAV(ドローン)ジャマー市場は、技術開発者、ジャマーメーカー、システムインテグレーター、防衛企業、試験サービスプロバイダー、および軍や防衛機関などのエンドユーザーで構成されています。これらの参加者は、固定、移動、海軍、および携帯型プラットフォームを問わず、ドローンの信号妨害、航法妨害、通信干渉、および不正なドローン活動からの保護を支援する上で、それぞれ異なる役割を果たしています。この市場における主要企業には、DroneShield、ASELSAN、Dedrone、TRD Systems、Enterprise Control Systems、Rohde & Schwarz、CPM Elettronica、MC2 Technologies、DroneVerse、Paras Defenceなどが挙げられます。Kvertus、Hertz Systems、SteelRock Technologies、MCTECHなどの小規模企業も、この市場で活発に活動しています。これらのシステムの主な利用者は、軍隊、国土安全保障機関および法執行機関、政府の治安機関、重要インフラの運営者であり、場合によっては民間事業者や一般利用者も含まれます。

地域

予測期間中、北米がUAV(ドローン)ジャマー市場で最も急速な成長を記録する見込み

北米のUAV(ドローン)ジャマー市場は、防衛および国土安全保障への支出に加え、ドローンに関連するセキュリティリスクへの関心の高まりに支えられています。軍事組織、政府機関、インフラ運営事業者は、商用ドローンやFPVドローンの利用拡大に対応するため、携帯型、車両搭載型、および固定型のドローンジャミングシステムを導入しています。これらのシステムは、空域の安全確保を支援し、軍事施設、国境地域、重要インフラの保護に貢献しています。

UAV(ドローン)ジャマー市場:企業評価マトリックス

UAV(ドローン)ジャマー市場のマトリックスにおいて、TRD Systems Pte Ltd.は、複数のドローンジャマー導入カテゴリーにまたがる存在感と、幅広いジャマー製品ラインナップにより、「スター(Star)」に分類されています。Dedroneは、「新興リーダー(Emerging Leader)」に分類されており、これはドローン対策分野における存在感の高まりと、製品ポートフォリオの拡大が評価されたものです。一方、Paras Defence and Space Technologiesは、「普及型プレイヤー」と位置付けられており、これは同社がドローン妨害に特化した製品ポートフォリオを有し、より広範なUAV(ドローン)ジャマー市場において地位を確立しつつあることを反映しています。

主要市場プレイヤー – トップUAV(ドローン)ジャマー企業

TRD Systems Pte Ltd

DroneShield Limited

Aselsan

Dedrone Holdings, Inc.

Enterprise Control Systems Ltd.

Kvertus

LZ Tech Co., Ltd.

MC2 Technologies

CPM Elettronica

Paras Anti-Drone Pvt. Ltd.

Rohde & Schwarz

DroneVerse Technologies

DZYNE

Zen Technologies Limited

Hertz New Technologies Sp. z o.o.

【目次】

1

はじめに

40

2

エグゼクティブ・サマリー

45

3

プレミアム・インサイト

50

4

市場概要

複雑な供給問題や倫理的課題の中で、AI駆動型ドローンを活用した防衛近代化を推進します。

52

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

防衛近代化プログラムの増加と軍事費の拡大

4.2.1.2

人工知能および自律型スウォーム技術の採用拡大

4.2.1.3

国境監視および対ドローン作戦への需要の高まり

4.2.2

制約要因

4.2.2.1

電子戦、サイバー攻撃、通信障害に対する脆弱性

4.2.2.2

高度な軍用ドローンの調達・運用・維持コストの高さ

4.2.3

機会

4.2.3.1

軍用ドローンの輸出拡大と国際的な防衛協力の拡大

4.2.3.2

有人・無人チーム(MUM-T)作戦への軍用ドローンの統合の進展

4.2.4

課題

4.2.4.1

サプライチェーンの混乱および重要な半導体・電子部品への依存

4.2.4.2

自律型戦闘ドローンに関する規制上および倫理上の懸念の高まり

4.3

未充足のニーズと未開拓分野(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

防衛用電子機器、自律システム、およびMROエコシステムとの融合

人工知能、群戦術との統合、

4.4.3

対ドローンシステムおよび電子戦統合の拡大

4.5

ティア1/2/3の主要企業による戦略的動き

5

業界動向

研究開発、戦略的投資、および進化する軍事用途に牽引される世界のUAV産業の成長。

71

5.1

はじめに

5.2

マクロ経済の見通し

5.2.1

GDPの動向と予測

5.2.2

世界のUAV(ドローン)産業の動向

5.2.3

世界の軍用ドローン産業の動向

5.3

バリューチェーン分析

5.3.1

研究開発(R&D)エンジニア(約30%)

5.3.2

原材料サプライヤー(10~%)

5.3.3

部品および製品メーカー(約10%)

5.3.4

組立・統合業者(約30%)

5.3.5

エンドユーザー(約20%)

5.4

エコシステム分析

5.4.1

製造業者

5.4.2

ソリューションおよびサービスプロバイダー

5.4.3

エンドユーザー

5.5

投資および資金調達のシナリオ

5.6

価格分析

小型軍用ドローンの参考価格、

戦術用軍用ドローンの参考価格、

戦略用軍用ドローンの参考価格、

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード8806)

5.7.2

輸出シナリオ(HSコード8806)

5.8

2026年~2027年の主要な会議およびイベント

5.9

顧客の事業に影響を与えるトレンドとディスラプション(変革), 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 2026-2027年, 20

5.10.3

ボーイング – 協働戦闘機(CCA)プログラム

5.10.4

ノースロップ・グラマン – 高高度海上監視能力

5.11

2025年の米国関税の影響

5.11.1

はじめに

5.11.2

主な関税率

5.11.3

価格への影響分析

5.11.4

国・地域への影響

5.11.4.1

米国

5.11.4.2

欧州

5.11.4.3

アジア太平洋地域

5.11.5

さまざまな用途への影響

5.11.5.1

防衛

5.11.5.2

国境警備および監視

6

顧客環境と購入者の行動

UAVの導入障壁や、新たに台頭しているマルチミッション機能に関する戦略的洞察を明らかにします。

95

6.1

意思決定プロセス

6.2

購入プロセスにおける主要なステークホルダーとその評価基準

6.2.1

購入プロセスにおける主要なステークホルダー

6.2.2

購入基準

6.3

導入障壁と内部的な課題

6.4

エンドユーザーの満たされていないニーズ

6.4.1

高度な自律型および長航続型UAVシステムの必要性

6.4.2

状況認識能力の向上およびマルチミッション能力の必要性

6.4.3

迅速な展開とモジュール式UAVアーキテクチャの必要性

技術の進歩、AIによる影響、

7.1

主要な新興技術

7.1.1

軍用ドローンにおけるAI

7.1.2

ドローンの空中給油

7.1.3

偵察用ドローン

7.1.4

無人戦闘航空機(UCAV)

7.1.5

対UAV防衛システム

7.2

補完的技術

7.2.1

スウォーム技術

7.2.2

自律離着陸システム

7.3

関連技術 7.3.1

5Gおよびモノのインターネット(IoT) 7.3.2

積層造形 7.4

技術・製品ロードマップ 7.5

技術動向 7.5.1

合成開口レーダー(SAR) 7.5.2

ドローンによる信号情報(SIGINT) 7.5.3

電子戦 7.5.4

ドローンによる合成開口レーダー(SAR) 7.5.2

合成開口レーダー(SAR)

7.5.2

ドローンによる信号情報(SIGINT)収集

7.5.3

軍用ドローンを用いた電子戦

7.5.4

有人・無人チーム編成(MUM-T)

7.5.5

標的ドローン

7.5.6

航続時間

7.5.7

極超音速軍隊

7.6

特許分析

7.7

将来の応用分野

7.8

AI/生成AIの影響

7.8.1

軍事用ドローン市場における主なユースケースと潜在的可能性

7.8.2

AI導入の事例研究

7.8.3

相互接続されたエコシステムと市場プレイヤーへの影響

7.8.4

ジェネレーティブAI導入に対する顧客の準備状況

8

持続可能性と規制環境

持続可能性に関する規制や環境基準は、軍事用ドローン市場の戦略とコンプライアンスを再構築しつつあります。

116

8.1

地域ごとの規制とコンプライアンス

8.1.1

規制機関、政府機関、およびその他の組織

8.1.2

業界基準

8.2

サステナビリティの取り組み

8.2.1

環境配慮型アプリケーション

8.3

サステナビリティの影響と規制政策の取り組み

8.3.1

軍事用ドローン市場に対するサステナビリティの影響

8.3.2

軍事用ドローン市場を牽引する規制政策

8.4

認証、表示、および環境基準

クラス別軍事用ドローン市場

9.1

はじめに

9.2

小型

9.2.1

ユースケース:テレダイン・FLIRディフェンス社の「ブラックホーネット4」ナノ偵察ドローン

9.2.2

ナノ(最大250グラム)

9.2.2.1

兵士が携行する偵察システムおよび戦場での秘密情報収集への需要の高まりが、導入を後押ししています

9.2.3

マイクロ(251 g~2 kg)

9.2.3.1

携帯型戦術ISRプラットフォームおよび戦場状況認識能力の向上に対する需要の高まりが、導入を促進しています。

9.2.4

ミニ(2~25 kg)

9.2.4.1

成長を牽引する、戦術的多目的プラットフォームおよび拡張されたISR能力に対する需要の高まり

9.3

戦術

9.3.1

ユースケース:テキストロン・システムズ社製のRQ-7シャドウ戦術無人航空機システム

9.3.2

短距離(最大50 km)

9.3.2.1

迅速な戦術偵察および前線戦場情報に対する需要の高まりが成長を牽引します。

9.3.3

中距離(51~200 km)

9.3.3.1

持続的なISR能力および戦場カバレッジの拡大に対する需要の高まりが成長を牽引します。

9.3.4

長距離(201~500 km)

9.3.4.1

深部地域における ISR ミッションおよび長時間の戦場監視に対する需要の高まりが、成長を牽引します。

9.4

戦略的

9.4.1

ユースケース:ジェネラル・アトミックス社製の MQ-9B スカイガーディアン

9.4.2

中高度長航続型(MALE)

9.4.2.1

持続的な ISR ミッションおよび多目的戦場作戦に対する需要の高まりが成長を牽引

9.4.3

高高度長滞空型(HALE)

9.4.3.1

持続的な高高度監視および戦略的情報収集に対する需要の高まりが、市場の拡大を牽引する

ドローン種別別の軍用ドローン市場

10.1

はじめに

10.2

戦闘・攻撃用ドローン

10.2.1

ユースケース:ジェネラル・アトミクス社製MQ-9リーパー戦闘ドローン

10.2.2

無人戦闘航空機(UCAV)

10.2.2.1

自律的な精密攻撃能力および高リスク任務の遂行に対する需要の高まりが成長を牽引

10.2.3

ロータリング・ミュニション

10.2.3.1

精密攻撃能力および費用対効果の高い戦術的交戦システムに対する需要の高まりが成長を牽引するでしょう。

10.3

情報・監視・偵察(ISR)

10.3.1

持続的な戦場状況把握およびリアルタイムの情報収集に対する需要の高まりが成長を牽引します。

10.3.1.1

ユースケース:ノースロップ・グラマン社製 RQ-4 グローバル・ホーク ISR プラットフォーム

10.4

納入

10.4.1

自律型兵站支援および迅速な戦場補給能力に対する需要の高まりが成長を牽引します。

10.4.1.1

ユースケース:ロッキード・マーティン社製のK-MAX無人兵站プラットフォーム。

10.5

ターゲット

10.5.1

現実的な戦闘訓練環境および先進的な兵器システムの検証に対する需要の高まりが成長を牽引します

10.5.1.1

ユースケース:クラトス・ディフェンス&セキュリティ・ソリューションズ社の BQM-177A 亜音速空中標的システム

軍事用ドローン市場、最大離陸重量(MTOW)別(市場規模および予測)

11.1

はじめに

11.2

150 kg まで

11.2.1

軽量な戦術プラットフォームおよび迅速な展開能力に対する需要の高まりが成長を牽引

11.2.1.1

ユースケース:エアロバイロメント社の「PUMA 3 AE」戦術ドローン

11.3

151~1,200 kg

11.3.1

成長を牽引するのは、マルチミッション戦術プラットフォームおよび拡張された運用能力に対する需要の高まりです。

11.3.1.1

ユースケース:イスラエル・エアロスペース・インダストリーズ社(IAI)の「HERMES 900」マルチミッション・プラットフォーム。

11.4

>1,200 KG

11.4.1

高ペイロードの戦略プラットフォームおよび長時間のマルチドメイン作戦に対する需要の高まりが成長を牽引する見込みです。

11.4.1.1

ユースケース:ジェネラル・アトミクス社製 MQ-9B スカイガーディアン

軍事用ドローン市場(ペイロード容量別)

12.1

はじめに

12.2

5 kg未満

12.2.1

軽量な戦術偵察システムおよび兵士レベルの戦場状況認識に対する需要の高まりが成長を牽引する

12.2.1.1

ユースケース:テレダイン・FLIRディフェンス社の「ブラックホーネット4」ナノドローン

12.3

5~50 kg

12.3.1

戦術的多目的能力および戦場における運用柔軟性の向上に対する需要の高まりが、成長を牽引します。

12.3.1.1

ユースケース:テレダイン・FLIR・ディフェンス社の「R80D スカイレイダー」プラットフォーム

12.4

51~250 kg

12.4.1

中高度長滞空(MALE)監視およびマルチミッション戦術作戦に対する需要の高まりが成長を牽引

12.4.1.1

ユースケース:ジェネラル・アトミックス・エアロノーティカル・システムズ社製 MQ-9 リーパー

12.5

250 kg 超

12.5.1

高ペイロードの戦略的任務および長時間滞空型多目的作戦への需要の高まりが成長を牽引する見込みです。

12.5.1.1

ユースケース:ノースロップ・グラマン社製 MQ-4C トリトンプラットフォーム

軍用ドローン市場(飛行持続時間別)

13.1

はじめに

13.2

<5時間

13.2.1

迅速展開ミッションおよび短時間の戦術的監視に対する需要の高まりが成長を牽引する

13.2.1.1

ユースケース:エアロバイロメント社の「レイヴン」戦術無人航空機システム

13.3

5~20 時間

13.3.1

持続的な戦術 ISR ミッションおよび戦場カバレッジの拡大に対する需要の高まりが成長を牽引する

13.3.1.1

ユースケース:イスラエル・エアロスペース・インダストリーズ社(Israel Aerospace Industries Ltd.)の「HERMES 450」戦術無人プラットフォーム

13.4

21~40 時間

13.4.1

長期 ISR ミッションおよび持続的な作戦監視に対する需要の高まりが成長を牽引する見込みです。

13.4.1.1

活用事例:イスラエル・エアロスペース・インダストリーズ社(IAI)の「ヘロン TP」プラットフォーム。

13.5

>40時間

13.5.1

超長航続型ISRミッションおよび持続的な戦略的監視に対する需要の高まりが成長を牽引する

13.5.1.1

ユースケース:ノースロップ・グラマン社によるRQ-4 グローバル・ホーク・プラットフォーム

軍用ドローン市場(翼型別)

14.1

はじめに

14.2

固定翼機

14.2.1

長時間飛行任務および広域監視能力への需要の高まりが成長を牽引する見込みです。

14.2.1.1

活用事例:ベイカル社製「バイラクタル・アキンチ」プラットフォーム

14.3

回転翼機

14.3.1

垂直離陸能力および高い機動性を要する戦術作戦への需要の高まりが成長を牽引

14.3.1.1

ユースケース:アンドゥリル・インダストリーズ社の回転翼ドローン「ファイヤーバード 650」

14.4

ハイブリッド

14.4.1

VTOLの柔軟性と長時間の任務遂行能力を兼ね備えた機体への需要の高まりが成長を牽引する

14.4.1.1

ユースケース:エアロバイロメント社の「JUMP 20」プラットフォーム

自律レベル別 軍事用ドローン市場

15.1

はじめに

15.2

遠隔操縦型

15.2.1

リアルタイムでの有人操作とミッションの信頼性に対する需要の高まりが成長を牽引します。

15.2.1.1

ユースケース:ベイカー社のTB2プラットフォーム

15.3

半自律型

15.3.1

オペレーターの作業負荷軽減とミッションの自動化強化に対する需要の高まりが成長を牽引します

15.3.1.1

ユースケース:ボーイング社の「ゴースト・バット」協働戦闘機

15.4

完全自律型

15.4.1

AI による任務遂行および次世代の無人戦闘能力に対する需要の高まりが成長を牽引します

15.4.1.1

ユースケース:アンドゥリル・インダストリーズ社の自律型ドローン「アルティウス-600」

軍事用ドローン市場(発射方式別)

16.1

はじめに

16.2

垂直離着陸(VTOL)機

16.2.1

ISR、国境監視、戦術的兵站、市街戦支援、海上監視、および迅速対応任務で広く利用されています

16.2.1.1

ユースケース:シールドAI社のV-BATプラットフォーム

16.3

滑走路に依存するタイプ

16.3.1

より大型の機体アーキテクチャおよび高度なミッションペイロードに対応しています。

16.3.1.1

ユースケース:ジェネラル・アトミクス社のMQ-9Bスカイガーディアン・プラットフォーム

16.4

カタパルト発射型

16.4.1

コンパクトな移動式システムからの発射が可能であり、効率的な戦場展開をサポートすることで成長を促進します。

16.4.1.1

ユースケース:エルビット・システムズ社の「スカイラーク I-LEX」プラットフォーム

16.5

手投げ式

16.5.1

携帯型前線ISRシステムおよび迅速な戦術的展開に対する需要の高まりが成長を牽引します。

16.5.1.1

活用事例:エアロバイロメント社の「レイヴンB」戦術ドローン

推進方式別軍事用ドローン市場

17.1

はじめに

17.2

燃料駆動型

17.2.1

ユースケース:ノースロップ・グラマン社の MQ-4C トリトン・プラットフォーム

17.2.2

ターボエンジン

17.2.2.1

高速作戦および長航続時間の戦略的任務に対する需要の高まりが成長を牽引

17.2.3

ピストンエンジン

17.2.3.1

コスト効率の高い戦術作戦および中距離飛行能力に対する需要の高まりが成長を牽引する

17.3

バッテリー駆動

17.3.1

ユースケース:エアロバイロメント社の「クアンティックス」偵察プラットフォーム

17.3.2

完全電動

17.3.2.1

低騒音での戦術作戦および軽量自律ミッション能力に対する需要の高まりが成長を牽引

17.3.3

ハイブリッド電気

17.3.3.1

低シグネチャの運用能力を備えた長時間の飛行に対する需要の高まりが、成長を牽引します。

17.4

燃料電池

17.4.1

長時間の低シグネチャ作戦および次世代のエネルギー効率に優れた推進システムに対する需要の高まりが成長を牽引する

17.4.1.1

ユースケース:ドゥサン・モビリティ・イノベーション社による水素燃料電池ISRドローン

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 10547

- 使い捨てバイオプロセス用チューブ&アセンブリのグローバル市場(~2033):製品別(単体バイオプロセス用チューブ、チューブアセンブリ)、用途別(流体移送、細胞培養&撹拌)、ソリューション別、最終用途別、地域別

- AI電子布の世界及び日本市場2026年:種類別(超薄型クロス、エメラルド薄型クロス、低誘電率クロス、低膨張クロス)

- 液化天然ガスの世界及び日本市場2026年:種類別(長期契約LNG、スポットおよび短期契約LNG)

- 映像監視におけるAIの世界市場(~2032):提供製品別、機能別、技術別

- バイオプロセス自動化のグローバル市場(~2033):製品&サービス別(サービス&サポート、プロセス自動化ハードウェア、自動化用消耗品&付属品)、プロセス段階別(アップストリーム)、最終用途別、地域別

- PID(光イオン化検出)センサおよび検出器の中国市場:ポータブルPIDセンサ・検出器、固定式PIDセンサ・検出器

- 紙製フレキシブル包装の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界の電動移動装置市場規模/シェア/動向分析レポート:種類別、患者別、流通チャネル別、エンドユーザー別(~2034年)

- スマートハイウェイ市場レポート:コンポーネント別(ハードウェア、ソフトウェア、サービス)、展開モデル別(オンプレミス、クラウドベース)、技術別(高度交通管理システム、高度交通管理システム、通信システム、監視システム、その他)、地域別 2024-2032

- ICP-OESネブライザーの世界市場2025:種類別(コンセントリックネブライザー、クロスフローネブライザー、超音波ネブライザー、その他)、用途別分析

- 世界の血管造影カテーテル市場(2024 – 2031):血管内、冠動脈、その他

- 希少バイオマーカー検体の収集と安定化の世界市場:バイオマーカー別、最終用途別、地域別2022-2032年予測