市場概要

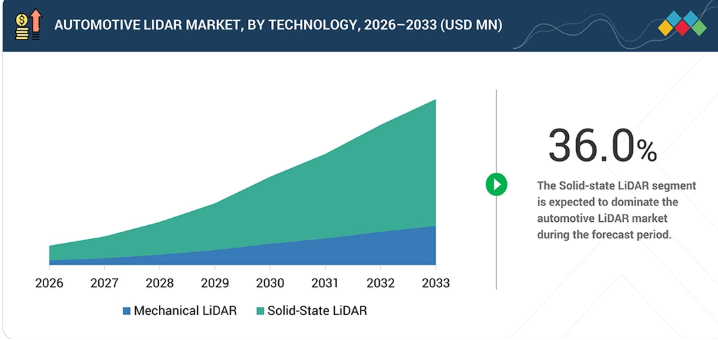

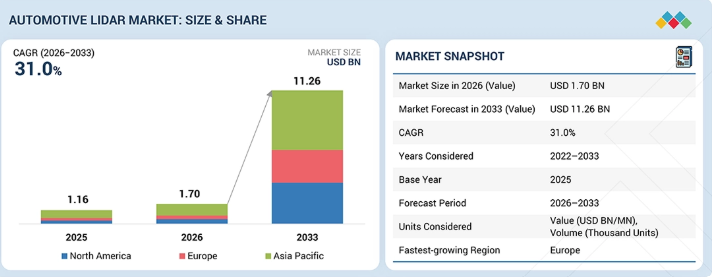

自動車用LiDAR市場は、2026年の17億米ドルから、2033年までに112億6000万米ドルに達すると予測されており、年平均成長率(CAGR)は31.0%となる見込みです。自動車用LiDARの導入は主に中国が牽引しており、BYD、NIO、XPENG、Li Auto、Geely、SAIC MotorなどのOEM各社は、プレミアムモデルからより幅広いスマートEVラインナップへとLiDARの搭載を拡大しています。市場は、機械式システムから、より高解像度の知覚能力、より長い検知距離、低消費電力、そして量産車向けのコスト効率の向上を実現するハイブリッドおよびソリッドステートLiDARアーキテクチャへと移行しつつあります。Hesai Group、RoboSense、Seyond、Huawei Technologies Co., Ltd. などの中国のサプライヤーは、センシングハードウェア、光学系、チップ、知覚ソフトウェアの各分野における能力を強化し、商用化を加速させるとともに、価格の低廉化を図っています。同時に、OEM各社の優先事項は、ハードウェアの仕様にとどまらず、より優れた知覚品質、AIベースのセンサーフュージョン、そしてより信頼性の高い環境認識へと移行しており、複雑な都市環境において、車両の知能化、安全性能、および走行の信頼性を向上させるために、LiDARがますます活用されるようになっています。

自動車用LiDARの市場規模と予測:

2025年の市場規模:11億6,000万米ドル

2026年の市場規模:17億米ドル

2033年の売上高予測:112億6,000万米ドル

成長率:2026年から2031年までのCAGR(年平均成長率)10.6%

2022年から2033年までのデータが利用可能です

基準年:2025年

予測期間:2026年~2033年

主な市場動向と洞察

市場の成長:EVの普及拡大、ソリッドステートLiDARの技術進歩、および自動運転技術への需要増加が成長を牽引しています。

IoTの影響:IoTを活用した接続性により、LiDARデータの処理、リアルタイムの知覚、および高度な車両インテリジェンスのためのセンサー統合が強化されます。

拡大するトレンド:自動運転技術の進歩を背景に、市場は統合型知覚システム、センサーフュージョン、およびソフトウェアを活用したLiDARソリューションへと移行しています。

成長の機会:LiDAR、レーダー、カメラ、および車両コンピューティングシステムを統合するセンサーフュージョンプラットフォームの拡大が、成長の機会を牽引しています。

主なポイント

2025年、アジア太平洋地域は自動車用LiDAR市場で38.3%のシェアを占め、市場をリードしました。

大型商用車セグメントは、予測期間中に147.3%という最も高い年平均成長率(CAGR)で成長すると予測されています。

BEV(バッテリー式電気自動車)セグメントは、予測期間中に最も急速な成長を記録すると予想されています。

予測期間中は、3Dセグメントが市場を牽引すると予想されます。

予測期間中は、短波長赤外線セグメントが最も高い成長率を示すと予想されます。

予測期間中は、半自動運転セグメントが24.3%という高いCAGRを記録すると予想されます。

予測期間中は、バンパー・グリルセグメントが市場を牽引すると予想されます。

飛行時間(ToF)セグメントは、予測期間中に市場を支配すると予想されます。

ソリッドステートLiDARセグメントは、予測期間中に機械式LiDARセグメントよりも速いペースで成長すると予想されます。

長距離セグメントは、予測期間中に短・中距離セグメントよりも高い成長率を示すと予想されます。

Hesai Group(中国)、RoboSense(中国)、Huawei Technologies Co., Ltd.(中国)、Seyond(米国)、およびLuminar Technologies, Inc.(米国)は、自動車グレードの製品開発への注力、OEMパートナーシップの拡大、高度なセンシングおよび知覚能力、ならびに量産車プログラムにおける商用化の進展により、自動車用LiDAR市場の主要プレイヤーとして特定されました。

Aeva(米国)、Cepton(米国)、Leishen Intelligent Systems(中国)、Benewake(中国)、Opsys Tech(イスラエル)、PreAct Technologies(米国)、およびVoyant Photonics(米国)は、充実した製品ポートフォリオと優れた事業戦略により、スタートアップや中小企業の中で際立った存在となっています。

自動車メーカーが、単体のプレミアム機能の追加よりも実走行性能の向上にますます注力するにつれ、自動車用LiDAR市場は、初期の自動運転プログラムから量産車へのより広範な展開へと移行しつつあります。この成長を牽引しているのは、レベル2+およびレベル3の運転機能の採用拡大であり、LiDARは複雑な都市部や高速道路の環境において、物体検出、空き空間の認識、および環境理解を向上させます。また、市場はソリッドステートおよび半導体統合型アーキテクチャへと移行しつつあり、これによりセンサーサイズの小型化、車両への組み込みの簡素化、そして大量生産に向けた商業的実現性の向上が図られています。同時に、LiDARは、知覚の信頼性を高め、検知の死角を減らすため、カメラやイメージングレーダーと併せてセンサーフュージョンシステムの一部として導入されるケースが増えています。乗用車におけるインテリジェントドライビング機能が拡大するにつれ、LiDARは、より安全で信頼性が高く、拡張性のある車両の自動化を可能にする重要なセンシング層となりつつあります。

顧客の顧客に影響を与えるトレンドと変革

自動車用LiDAR市場は、単体のセンシングハードウェアから、統合された知覚およびインテリジェント車両センシングプラットフォームへと進化しています。現在の収益は、主にLiDARセンサーの供給、車両生産プログラム、エンジニアリング統合、および開発パートナーシップを通じて生み出されていますが、将来の成長は、知覚ソフトウェア、センサーフュージョンソリューション、検証サービス、およびソフトウェアによる車両機能からもたらされると予想されます。レベル2+およびレベル3の運転機能の導入拡大に伴い、自動車OEM、ティア1サプライヤー、半導体企業、自動運転技術開発者間の連携が強化されています。この移行により、検出精度の向上、車両安全性の向上、システムコストの最適化、環境認識能力の強化、そして乗用車および商用車プラットフォーム全体における自動運転技術のよりスケーラブルな展開が可能になっています。

主要企業・市場シェア

市場エコシステム

自動車用LiDAR市場のエコシステムは、車両の知覚能力と自動運転能力の向上に向けて協力し合う、部品メーカー、LiDARシステムプロバイダー、ソフトウェア企業、および自動車メーカー(OEM)からなる相互接続されたネットワークです。これには、フォトニクスおよびレーザー技術を供給するCoherent Corp.、光検出器や光学センシング部品を提供する浜松ホトニクス、LiDARシステム向けのレーザーおよび光学技術を開発するLumentum Holdingsなどの部品メーカーが含まれます。また、このエコシステムには、環境センシング、物体検出、ADAS(先進運転支援システム)用途向けの統合LiDARプラットフォームを設計・提供するHuawei、Hesai Technology、RoboSenseといったLiDARシステムプロバイダーも含まれます。さらに、リアルタイムの運転判断を向上させるための知覚ソフトウェアやセンシングインテリジェンスを開発するAeva Technologies、AEye, Inc.、Seyondといったソフトウェアプロバイダーも含まれます。フォルクスワーゲン、フォード、BMW、メルセデス・ベンツなどのOEM各社は、これらの技術を車両プラットフォームに統合し、安全性、運転の自動化、およびインテリジェントモビリティ機能の向上を図っています。

地域

予測期間中、欧州が最も急速に成長する地域となる見込み

欧州の自動車用LiDAR市場は、堅調な高級車生産、スマートドライビング技術への投資拡大、および次世代車両プラットフォームへの先進センシングシステムの統合が進んでいることを背景に、予測期間を通じて最も高い年平均成長率(CAGR)を記録すると予想されます。ドイツ、フランス、スウェーデンの自動車メーカーやサプライヤーは、車両の知覚能力、走行性能、およびスマートドライビング機能を向上させるため、ソリッドステートLiDARの導入を加速させています。また、レベル2+およびレベル3の運転機能を商用化しているプレミアムOEMが欧州に集中していることも成長を後押ししており、これにより量産車向けの高性能センシングソリューションに対する需要が高まっています。メルセデス・ベンツ(ドイツ)、BMW(ドイツ)、ボルボ・カーズ(スウェーデン)、ヴァレオ(フランス)による生産プログラムや技術イニシアチブにより、欧州は自動車用LiDAR市場において最も急速に成長する地域としての地位をさらに強めています。

自動車用LiDAR市場の規模、シェア、分析:企業評価マトリックス

自動車用LiDAR市場のマトリックスにおいて、Hesai Group(Star)は、大量生産能力、幅広い自動車用LiDAR製品ポートフォリオ、および乗用車、ADAS、自動運転アプリケーションにおける商用化の拡大に支えられ、強固な市場地位を確立して首位に立っています。同社は、拡張性の高いソリッドステートおよびハイブリッドLiDAR製品群を基盤として、BYDや吉利(Geely)をはじめとする世界の自動車メーカーとの生産プログラムや提携を通じて、その地位を強化してきました。Livox(中国)(新興リーダー)は、コンパクトな自動車用LiDARソリューションと、コスト最適化されたセンシングアーキテクチャを通じて、自動運転技術の普及を促進し、その地位を強化しています。同社は、センサー設計の簡素化、生産の拡張性、および統合効率に注力しており、スマートモビリティ、高度な車両認識、およびLiDARを活用した運転機能のより広範な導入に対する需要が高まるにつれ、さらなる拡大が見込まれています。

主要市場プレイヤー

Hesai Group (China)

Huawei Technologies Co., Ltd. (China)

RoboSense (China)

Seyond (US)

Valeo (France)

Innoviz Technologies Ltd (Israel)

Ouster Inc. (US)

Denso Corporation (Japan)

ZF Friedrichshafen AG (Germany)

Aptiv (Ireland)

Continental AG (Germany)

LIVOX (China)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

36

3

プレミアム・インサイト

41

4

市場概要

コストや競争上の課題があるにもかかわらず、OEMによる投資と技術革新がLIDAR市場の成長を牽引しています。

47

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

LiDARにおける技術革新と多様化

4.2.1.2

自動運転へのOEM投資の増加がLiDARの統合を加速させる

4.2.2

制約要因

4.2.2.1

システムコストの高さが、一般市場向け車両セグメントにおけるLiDARの採用を制限しています。

4.2.2.2

カメラやレーダーとの競争激化により、センサー戦略が見直されています。

4.2.3

機会

4.2.3.1

自動運転モビリティサービスの成長

4.2.3.2

商用車における自動化の進展

4.2.4

課題

4.2.4.1

LIDAR 製造に影響を与えるサプライチェーンの混乱と地政学的緊張

4.2.4.2

悪天候下における性能上の課題

5

業界の動向

AI を活用した LIDAR の進歩を活かし、自動運転車の性能と戦略的な市場での位置付けを最適化します。

57

5.1

マクロ経済指標

5.1.1

はじめに

5.1.2

GDPの動向と予測

5.1.3

世界の自動車用LiDAR産業の動向

5.2

顧客のビジネスに影響を与える動向と変革

5.3

価格分析

5.3.1

主要企業別平均販売価格(2025年)

5.3.2

内燃機関車種別平均販売価格

5.3.3

地域別平均販売価格

5.4

エコシステム分析

5.5

バリューチェーン分析

5.6

ケーススタディ分析

5.6.1

タタ・エルクシー(TATA ELXSI)は、AIを活用したLiDAR技術を活用し、自動運転システムにおける車両検知能力を向上させました

5.6.2

イメリットは、専門的なLiDARデータアノテーションサービスを提供し、自動運転車メーカーが3D点群データにラベル付けやセグメンテーションを行えるようにしました

5.6.3

FORTERRAは、OUSTERのデジタルLiDARセンサーを導入し、自社の自動運転プラットフォームの視認性とナビゲーション機能を強化しました。

5.6.4

AVANTIERは、自動運転車メーカーがコスト効率に優れ、高性能なLiDARソリューションを開発できるよう支援しました。

5.6.5

SICKは、高度なセンシングアプリケーション向けに、リアルタイムLiDARデータ処理機能を強化しました。

5.6.6

エクウェイズは、自動運転モビリティ用途向けに高精度なLiDARマッピングおよび位置特定を実現しました

5.7

投資および資金調達の状況

5.8

HSコード(901320)

5.8.1

輸入の状況

5.8.2

輸出の状況

5.9

OEM への統合および導入に関する分析

5.9.1

LiDAR タイプの採用マトリックス:メカニカル、ハイブリッド、および完全ソリッドステート型

5.9.2

LiDAR 統合の最適化:サイズ、配置、およびサプライヤーの適合性

5.9.3

受注動向の追跡:戦略的なLiDARとOEMの連携

5.9.4

自動車用LiDAR市場:サプライヤー分析

5.9.4.1

HESAIグループ

5.9.4.2

ファーウェイ・テクノロジーズ株式会社(HUAWEI TECHNOLOGIES CO., LTD.)

5.9.4.3

ロボセンス

5.9.4.4

セイヨンド

5.9.4.5

ヴァレオ

5.9.4.6

イノヴィズ・テクノロジーズ

5.10

自動車用LiDAR – 成長のホットスポット、収益化モデル、および地域別の収益源

5.10.1

GTM戦略:高成長地域およびOEMの属性に基づく優先順位付け

5.10.1.1

地域別のLiDAR普及状況

5.10.1.1.1

中国全土におけるLiDARの普及状況

5.10.1.1.2

欧州全土におけるLiDARの普及状況

5.10.1.1.3

北米におけるLiDARの普及状況

5.10.1.1.4

日本および韓国におけるLiDARの普及状況

5.10.2

LiDAR搭載における対象車両セグメントおよび主要OEMメーカー

5.10.2.1

対象車種セグメント、主要OEMメーカー – 中国

5.10.2.2

対象車種セグメント、主要OEMメーカー – 欧州

5.10.2.3

対象車種セグメント、主要OEMメーカー – 北米

5.10.2.4

対象車両セグメント、主要OEM – 日本および韓国

5.10.3

市場参入戦略:競争的ポジショニングに向けた価格設定アプローチの進化

5.10.4

新たな成長チャネル:データの収益化、サブスクリプション、およびモビリティ・エコシステム

5.10.4.1

自動運転機能を通じたサブスクリプション型収益化

5.10.4.2

フリートおよびモビリティプラットフォーム向け「LIDAR-as-a-Service」

5.10.4.3

マッピング、都市インフラ、およびロボタクシーデータサービスを通じたプラットフォームの収益化

5.10.5

自動車用LiDARサプライヤーのベンチマーク調査

5.10.6

LiDAR製品の仕様と競合ポジショニング

5.10.6.1

主要企業別、自動車用LiDARの主要製品仕様

5.10.6.2

自動車用LiDAR技術の性能比較

5.10.7

長期的なディスラプションの見通し:カメラ・レーダー対LiDAR

5.10.7.1

レーダー、カメラ、およびLiDARの導入規模とサプライチェーンの成熟度の比較

5.10.7.2

主要OEM各社による自動運転戦略

5.10.8

乗用車以外のフリートおよび商用車におけるLiDARの需要ポテンシャル

5.10.9

自動車エコシステムにおけるADASを超えたLiDARの新たなユースケース

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

AIとLiDARのイノベーションは、地政学的および市場的な課題の中で自動車技術のあり方を再構築しています。

95

6.1

特許分析

6.2

技術分析

6.2.1

主要技術

6.2.1.1

周波数変調連続波(FMCW)LiDAR

6.2.1.1.1

4D LiDAR

6.2.1.2

ソリッドステートLiDAR

6.2.2

補完技術

6.2.2.1

センサースイート

6.2.2.2

フラッシュLiDAR技術

6.2.2.3

AIを活用したセンサーフュージョン

6.2.3

関連技術

6.2.3.1

知覚ソフトウェア

6.2.3.2

同時位置推定・マッピング(SLAM)

6.2.3.3

光ビームステアリング

6.3

AIが自動車用LiDAR市場に与える影響

6.4

2026年のイスラエル・イラン紛争が自動車用LiDAR市場に与える影響 6.4.1

原材料および部品の価格変動 6.4.2

サプライチェーンおよび物流の混乱 6.4.3

製品開発および車両プログラムの遅延 6.4.4

地域への影響 6.5

EU・インドFTAの影響分析 6.5.1 EUの関税 6.5.2 インドへの輸入 6.5.3 インドの関税 6.5.4 地域への影響 6.5.5 結論

6.4.4

地域への影響

6.5

EU・インドFTAの影響分析

6.5.1

EUの関税

6.5.2

インドへの輸入

6.5.3

インドからの輸出

7

持続可能性と規制環境

戦略的な市場参入に向けて、世界の自動運転車に関する規制や安全対策の動向を把握します。

113

7.1

規制環境

7.1.1

主要国別の自動運転車の利用に関する規制

7.1.1.1

ドイツ

7.1.1.2

カナダ

7.1.1.3

中国

7.1.1.4

イタリア

7.1.1.5

英国

7.1.1.6

米国

7.1.2

規制機関、政府機関、およびその他の組織

7.1.2.1

北米

7.1.2.2

欧州

7.1.2.3

アジア太平洋

7.1.3

国・地域別の主要なADASおよび車両安全に関する規制と取り組み

7.2

2026年~2027年の主要な会議およびイベント

8

顧客環境と購買行動

内燃機関(ICE)車の購入決定に影響を与えるステークホルダーの影響力と基準を理解します。

125

8.1

主要なステークホルダーと購入基準

8.1.1

購入プロセスにおける主要なステークホルダー

8.1.2

購入基準

9

内燃機関(ICE)車種別自動車用LiDAR市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 19のデータ表

128

9.1

はじめに

9.2

乗用車

9.2.1

L2+/L3自動運転への需要の高まりが市場を牽引

9.2.1.1

L3/L4自動運転乗用車の開発 – OEM、ティア1サプライヤー、およびLiDARサプライヤー

9.3

小型商用車(LCV)

9.3.1

市場を後押しする、リアルタイムの障害物検知による車両安全への注目の高まり

9.3.1.1

L3/L4自動運転小型商用車(LCV)の開発 – OEM、ティア1サプライヤー、およびLiDARサプライヤー

9.4

大型商用車(HCV)

9.4.1

市場拡大に向けたレベル4自動運転トラックの開発

9.4.1.1

レベル3/4自動運転トラックの開発 – OEM、ティア1サプライヤー、およびLiDARサプライヤー

9.5

業界専門家による見解

10

推進方式別電気自動車用LiDAR市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表16件

140

10.1

はじめに

10.2

バッテリー式電気自動車(BEV)

10.2.1

レベル3自動運転への推進が高精度LiDARの需要を牽引する

10.2.1.1

BEV向けLiDARサプライヤー(2022年~2025年)

10.3

燃料電池電気自動車(FCEV)

10.3.1

「MIRAI」などの水素自動車:レベル2の自動運転向けにLiDARを搭載しています。

10.4

プラグインハイブリッド電気自動車(PHEV)

10.4.1

中国および欧州のプレミアムPHEV:高度な安全機能を実現するLiDARの搭載が成長を牽引

10.4.1.1

PHEV向けLiDARサプライヤー、2022年~2025年

10.5

ハイブリッド電気自動車(HEV)

10.6

業界専門家によるインサイト

11

自動車用LiDAR市場(画像タイプ別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | 13のデータ表

150

11.1

はじめに

11.2

2D

11.2.1

コスト効率の良さおよび統合の簡便さが成長を牽引する見込みです。

11.3

3D

11.3.1

高精度マッピングに向けた3Dセンシングの採用拡大が市場を牽引する見込みです。

11.4

4D

11.5

業界の専門家による洞察

12

自動車用LiDAR市場(レーザー波長別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表5つ

157

12.1

はじめに

12.2

近赤外線

12.2.1

コスト効率に優れたセンサーアーキテクチャが成長を牽引する見込みです。

12.3

短波長赤外線

12.3.1

視界不良時の優れた性能が市場を牽引する見込みです。

12.4

長波長赤外線

12.4.1

高精度な物体認識能力が需要を後押しします

12.5

業界の専門家による洞察

13

自動車用LiDAR市場(自動運転レベル別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表4つ

162

13.1

はじめに

13.2

半自動運転車(セミオートノマス)

13.2.1

規制の推進により、半自動運転車への安全機能の搭載が義務化される動きが進んでいます。

13.3

自動運転車(オートノマス)

13.3.1

市場拡大を後押しする高精度マッピングおよび知覚技術への需要の高まり

13.4

業界専門家による洞察

14

地域別自動車用LiDAR市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表20件分 | 167 | 14.1 | 14.2 | 14.3 | 14.4 | 14.5 | 14.6 | 14.7 | 14.8 | 14.9 | 15.1 | 15.2 | 15.3 | 15.4 | 15.5 | 15.6 | 15.7 | 15.8 | 15.9 | 16.1 | 16.2 | 16.3 | 16.4 | 16.5 | 16.6 | 16.7 | 16.8 | 16.9 | 17.1 | 17.2 | 17.3 | 17.4 | 17.5 | 17.6 | 17.7 | 17.8 | 17.9 | 18.1 | 18.2 | 18.3 | 18.4 | 18.5 | 18.6 | 18.7 | 18.8 | 18.9 | 19.1 | 19.2 | 19.3 | 19.4 | 19.5 | 19.6 | 19.7 | 19.8 | 19.9 | 20.1 | 20.2 | 20.3 | 20.4 | 20.5 | 20.6 | 20.7 | 20.8 | 20.9 | 21.1 | 21.2 | 2

はじめに

14.2

バンパーおよびグリル

14.2.1

デザインを損なうことなく、センサーの取り付けに最適な位置を提供するバンパーおよびグリル

14.3

ヘッドライトおよびテールライト

14.3.1

OEM各社は、LiDARと照明機能の両方を兼ね備えたデュアルユース照明モジュールの導入を検討しています。

14.4

ルーフおよびアッパーピラー

14.4.1

ルーフラインへの戦略的な取り付けにより、最大限の検知範囲を確保し、市場の拡大を後押しします。

14.5

その他の設置場所

14.6

業界の専門家による見解

15

測定プロセス別自動車用LiDAR市場

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表5つ

177

15.1

はじめに

15.2

飛行時間法(TOF)

15.3

周波数変調連続波(FMCW)方式による測定法 | 13のデータ表 183 16.1 はじめに 16.2 機械式LiDAR 16.2.1 実証済みの信頼性と、高解像度画像の提供における確立された用途 | 13のデータ表 183 16.3 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.4 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.5 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.6 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.7 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.8 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.9 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.10 機械式LiDARの市場規模および成長率予測分析(2033年まで、単位:百万米ドルおよび台数) | 13のデータ表 183 16.11 機械式LiDARの市場規模および成長率予測分析(2033

はじめに

16.2

機械式LiDAR

16.2.1

実証済みの信頼性と、高解像度画像の提供における確立された利用実績が市場を牽引する要因となっています。

16.3

ソリッドステートLiDAR

16.3.1

コンパクトで耐振動性に優れたセンサーへの需要が市場を牽引します。

16.3.1.1

マイクロエレクトロメカニカルシステム(MEMS)LiDAR

16.3.1.2

フラッシュLiDAR

16.3.1.3

光学位相アレイ(OPA)ライダー

16.3.1.4

その他

16.4

業界専門家による見解

17

自動車用ライダー市場(測定距離別)

2033年までの市場規模および成長率予測分析(単位:百万米ドルおよび台数) | データ表5つ

191

17.1

はじめに

17.2

短・中距離(170メートル以下)

17.2.1

短・中距離LiDARによる精密な障害物検知が、自動駐車および死角検知機能の向上を実現します。

17.3

長距離(170メートル以上)

17.3.1

長距離LiDARの統合により、アダプティブ・クルーズ・コントロールやハイウェイ・オートパイロットなどの機能をサポートします。

17.4

業界の専門家による洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 5330

- 医療用フォームの世界市場規模調査、形態別(軟質、硬質、スプレー)、素材別(ポリマー、ラテックス、金属)、用途別(寝具・クッション、包装、器具・部品、補装具・創傷ケア、綿棒、フィルター、ワイプ)、地域別予測 2022-2032

- ターゲットドローンのグローバル市場規模調査、タイプ別(固定翼、回転翼)、最終用途分野別(防衛、商業)、最終用途別(空中、地上、海上)、用途別、操作モード別、ペイロード容量別、ビルド別、ターゲットタイプ別、エンジンタイプ別、速度別、地域別予測:2022年~2032年

- 油圧式ルーフサポートの世界及び日本市場2026年:種類別(チョックサポート、シールドサポート)

- 世界のドライシャンプー市場(2025 – 2030):製品形態別、機能別、販売チャネル別、エンドユーザー別、地域別分析レポート

- トリプタン系薬剤の世界及び日本市場2026年:種類別(スマトリプタン、リザトリプタン、ゾルミトリプタン、エレトリプタン、アルモトリプタン、フロバトリプタン、ナラトリプタン)

- サーモレリンの世界市場

- 世界の生体材料市場(2025 – 2030):種類別、用途別分析レポート

- 産業用ロックステッチミシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- 産業用書類シュレッダーの世界市場

- 医療用輸血輸液ウォーマーの世界市場

- 硫酸ガドリニウム(III)(CAS 13450-87-8)の世界市場2020年~2025年、予測(~2030年)

- 精製シュウ酸の世界市場