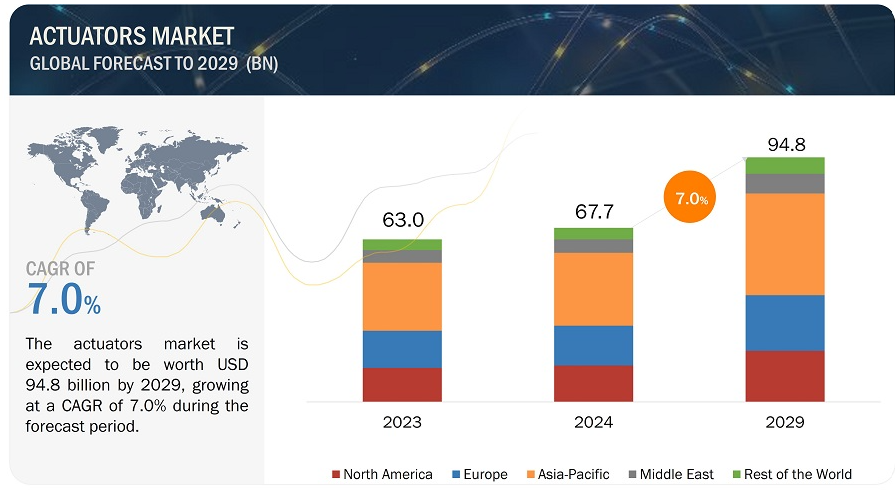

アクチュエーター市場は、2024年の677億米ドルから2029年には948億米ドルに成長し、年平均成長率は7.0%と予測されている。国際アクチュエーター市場は、急速な都市化と工業化によって推進されている。追加インフラへの投資拡大や既存プラントの復旧は、市場成長にプラスの影響を与えると予想される。人口の増加、工業生産、自動化を好む製造企業、困難な場所から天然資源を抽出する必要性も、今後数年間のアクチュエータ産業の成長を促進する可能性がある。最近では、宇宙旅行が復活しており、アクチュエータの需要を促進する可能性がある。自動車、食品・飲料、石油・ガス、ロボット工学、防衛・セキュリティ、航空宇宙、物流など数多くの産業が、安全性の向上、効率の改善、生産精度の向上、時間効率の良いサービスを提供するため、事業の自動化に注力している。

市場動向

推進要因:急速な工業化とロボットの活用

世界のアクチュエーター市場は、産業分野における2つの大きなトレンドに後押しされ、大きな成長を遂げている。第一に、メーカーは生産効率を高め、ダウンタイムを最小限に抑える方法を常に模索している。アクチュエーターは、こうした目標を達成する上で重要な役割を果たしている。機械の自動化と精密な制御を可能にすることで、アクチュエータは円滑な操業と生産性の向上に直接貢献する。

第二に、様々な産業、特に自動車や製造業で産業用ロボットが広く採用されていることが、アクチュエータ市場の大きな推進力となっている。これらのロボットは、電気式、油圧式、空気圧式など、さまざまなタイプのアクチュエータに依存して動作を行い、特定のタスクを実行する。基本的に、アクチュエータはロボットの「筋肉」として機能し、可動範囲、速度、精度などの面でロボットの能力に影響を与える。産業作業におけるロボットへの依存の高まりは、結果としてアクチュエーター需要を牽引している。

ロボットの使用は、手作業に比べて大きな利点がある。ロボットは複雑な作業を高い精度とスピードで自動化できるため、手作業の必要性と生産時間の大幅な削減につながる。さらに、産業用ロボットには、リーチ、耐荷重、人間とのインタラクションのレベルなどの要素に基づくさまざまな構成がある。そのため、さまざまな業界の特定のニーズに合わせてカスタマイズすることができ、ロボットはさまざまな用途に対応できる汎用性の高いソリューションとなっている。

現在、いくつかのトレンドがロボット分野の拡大に拍車をかけている。そのひとつが、ロボットのコスト削減である。新興国における低コストロボットと生産プロセスの開発により、自動化はあらゆる規模の企業にとってより身近な選択肢となった。さらに、技術の進歩により、より高い技術能力を持つ幅広いロボットモデルが登場し、オートメーションはより多用途で適応性の高いものとなっている。最後に、コンピューティング能力、ソフトウェア開発ツール、ネットワーク技術の向上により、ロボットの設置、プログラミング、メンテナンスが簡素化された。このような統合の容易さが、ロボット分野の成長にさらに貢献している。

抑制要因 原油安と景気減速

石油・ガス産業はアクチュエータの主要ユーザーであり、特に掘削、探査、生産に使用されるバルブやその他の機器に使用されている。原油価格が低迷すると、石油・ガス会社は設備投資(CapEx)を削減する傾向がある。つまり、アクチュエーターを含む新しいプロジェクトや設備への投資を削減するのだ。原油価格の低迷は、アクチュエータの主要ユーザーである石油・ガス産業における設備投資の削減につながる。石油・ガス産業の減速は、同じくアクチュエータに依存している関連産業にも影響を及ぼし、波及効果をもたらす可能性がある。経済の不確実性は、アクチュエータを必要とするプロジェクトを遅らせたり、中止させたりすることさえある。

好機: 発電用再生可能エネルギーへの支出の増加

オートメーション・アクチュエータは、発電所では高圧蒸気バイパスやタービンバイパスなどの重要なセクションで採用されている。発電所には、これらのアクチュエータで制御されるバルブが多数ある。オートメーション・アクチュエータはまた、流れの停止や開始、流体の流れの減少や増加、流れの方向の監視も行います。これらのアクチュエータは、バルブと制御システム間のインターフェースであり、したがって発電所の円滑で効果的な運転にとって重要である。アクチュエータの技術的進歩により、制御室からこれらのアクチュエータを監視・指示することが可能になった。アクチュエータは、運転データを収集・送信し、オペレーターに生産とメンテナンスの必要性を知らせることができる。このように、これらのアクチュエータは発電所の効果的な運転に大きな役割を果たしている。発電所は運転の柔軟性と効率を高めるという点で常に進化しているため、自動化アクチュエータに対する需要は将来的に高まると予想される。これらのアクチュエータは、太陽光エネルギーを利用するために太陽光の方向を監視する必要があるソーラー産業においても重要な役割を果たしている。Venture Mfg. Co.は、太陽エネルギー発電産業で使用されるソーラー・リニア・アクチュエータを製造している。

課題 空気圧アクチュエーターと油圧アクチュエーターの漏れの問題

空気圧アクチュエータは、入手しやすい圧縮空気を機械的な動きに変換するという明確な利点を提供します。しかし、その設置は複雑で、最適な性能を得るためには継続的なメンテナンスが必要です。これらのアクチュエーターは、コンプレッサー、フィルター、レギュレーターなどのコンポーネントのネットワークに依存しています。これらのコンポーネントを怠ると、過剰なノイズやエア漏れなどの問題が発生し、効率に影響を与える可能性があります。

油圧アクチュエータは、ポンプで圧送された作動油を利用して力を発生させ、動きを制御します。空気圧システムと比較して、優れた力の発生とプロセス制御を提供します。しかし、油圧システムには欠点もあります。作動油の漏れは、環境上の理由だけでなく、潜在的な火災の危険性や、侵食による作動システム自体の損傷など、大きなリスクをもたらす。

タイプ別では、ロータリー・セグメントが予測期間中に2番目に高い成長率を示すと予測されている。

ロータリーアクチュエータは、モーターと出力軸機構で構成され、回転方向に制限のある電動機械装置である。電気エネルギーを回転運動に変換するために使用される。これらのアクチュエータは、主にゲートやバルブなどの自動化アプリケーションで使用される。パイプライン内のバルブの移動など、エンドエフェクタの正確な位置決めが要求される産業で使用されます。ロータリーアクチュエータは、様々なタイプのモーターやボイスコイルによって駆動される。ロータリーアクチュエータのメーカーには、インデックス、ピッキング&プレース、ステッピングアプリケーション用の幅広いロータリーアクチュエータを開発するRotomation社がある。

アクチュエータ別では、2024年に第2位の市場シェアを占めると予測される油圧セグメント

アクチュエーターの世界では、作動油のような加圧された液体を利用するものが油圧アクチュエーターと呼ばれる。油圧アクチュエータは、その頑丈さと高荷重アプリケーションに対応する能力で有名であり、同じようなサイズであるにもかかわらず、空気圧アクチュエータよりも大きなパンチ力を発揮する。油圧アクチュエータの中核は、油圧力を機械的な動きに変換するシリンダまたは流体モータです。この動きは、直線的、回転的、または振動的であり、さまざまなニーズに対応する汎用性を提供します。油圧アクチュエータは、液体の圧縮性に近い性質により、大きな力を発生させることができます。これらのアクチュエータには、主に単動式と複動式の2種類があります。油圧アクチュエータは、空気圧アクチュエータの最大25倍の力を発生させることができ、ヘビーデューティーな産業用アプリケーションに最適です。産業オートメーションから航空機部品の製造・組立に至るまで、油圧アクチュエータは様々な産業において強力な働きをしています。これらのアクチュエータは、漏れの可能性があるため、医療業界ではほとんど使用されていません。用途によっては、作動油の漏れに起因するエネルギー消費の大幅な増加により、ユーザーは油圧アクチュエータの追加メンテナンスコストに直面している。エマソン・エレクトリックとSMCは油圧アクチュエータの主要メーカーである。

アジア太平洋市場がアクチュエータ市場を支配すると予測される

予測期間中、アジア太平洋地域がアクチュエータ市場を支配すると予測される。アジア太平洋地域のアクチュエータ市場では、インドが最も高い成長率を示すと予測されている。アジア太平洋地域におけるアクチュエータ市場の支配は、トップアクチュエータプロバイダの存在によるものと考えられる。インドのアクチュエーター市場は、技術の進歩とアクチュエーター需要の増加により、将来的に発展・進化すると予測される。

主要企業

アクチュエーター企業は、Rockwell Automation社(米国)、Parker Hennifin Corporation社(米国)、Emerson Electric Co社(米国)、ABB Ltd社(スイス)、SMC Corporation社(日本)など、世界的に定評のある数社によって支配されている。商業、政府、海軍の要件が変化しているため、契約と新製品開発に大きな焦点が当てられている。

この調査では、アクチュエータ市場を垂直方向、タイプ、アクチュエーション、アプリケーションに基づいて分類しています。

セグメント

サブセグメント

アクチュエーション別

電気式

空気圧

油圧

その他

タイプ別

業種別

食品・飲料

石油・ガス

金属

鉱業・機械

発電

化学

製紙・プラスチック

製薬・ヘルスケア

自動車

航空宇宙・防衛

海洋

電子・電気

建設

農業

公益事業

家庭・娯楽

アプリケーション別

産業オートメーション

ロボット工学

車両・設備

地域別

北米

欧州

アジア太平洋

中東

その他の地域

2022年6月、エマソンのAVENTICS部門は電動アクチュエータの新シリーズ、SPRA(Servo Profile Advanced)ラインを発表した。これらのロッド型シリンダーは、精密で再現性の高いモーションコントロール用に設計されています。単一のスクリュータイプを提供する多くの標準的な電動アクチュエータとは異なり、SPRAシリーズはユーザーに大きな柔軟性を提供します。

2023年10月、SMCコーポレーションは、最大荷重240kg(サイズ100)または75kg(サイズ80)、最大ストローク3000mmのリニアアクチュエータLET-X11シリーズを発売した。4000mm/s(サイズ100)または2160mm/s(サイズ80)の驚異的な速度を達成し、20000mm/s²で加減速が可能です。ベルト交換の簡素化と、取り付け可能なソリッドステートオートスイッチにより、操作性が向上しています。

【目次】

1 はじめに (ページ – 38)

1.1 調査目的

1.2 市場の定義

1.2.1 アクチュエーター市場のセグメンテーション

図1 対象市場

1.2.2 地域範囲

1.2.3 考慮年数

1.3 含むものと含まないもの

1.4 通貨

表1 米ドル為替レート

1.5 考慮した単位

1.6 制限事項

1.7 利害関係者

1.8 変更点のまとめ

1.8.1 景気後退の影響分析

2 調査方法 (ページ – 43)

2.1 調査データ

図 2 調査業界の流れ

図 3 アクチュエーター市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源

2.1.2.2 一次ソースからの主要データ

2.1.2.3 主要な一次インサイト

2.1.2.4 一次インタビューの内訳

図4 一次インタビューの内訳(企業タイプ別、呼称別、地域別

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側分析

2.2.4 景気後退の影響

2.3 市場範囲

2.3.1 セグメントとサブセグメント

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.1.1 地域別アクチュエータ市場

2.4.1.2 アクチュエーター市場の一般的アプローチ

2.4.1.3 アクチュエーター市場(アクチュエーション別

2.4.1.4 アクチュエーター市場:タイプ別

2.4.1.5 アクチュエーター市場:用途別

2.4.1.6 アクチュエーター市場:垂直方向別

図5 市場規模推定手法:ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図6 市場規模推定手法:トップダウンアプローチ

2.5 データの三角測量と検証

2.5.1 二次調査によるデータの三角測量

2.5.2 一次インタビューによるデータの三角測量

図 7 データの三角測量

2.6 リサーチの前提

2.6.1 市場サイジング

2.6.2 市場成長予測

図8 調査の前提

2.7 調査の限界

2.8 リスク評価

3 事業概要 (ページ – 56)

図 9 電子・電気分野が最も高い成長率を示す

図 10 リニアアクチュエータタイプは 2024 年から 2029 年にかけてより高い CAGR で成長する

図 11 電動アクチュエータ分野が予測期間中にアクチュエータ市場をリードする

図 12 ロボットアプリケーション分野が予測期間中に最も高い CAGR を記録する

図13 2024年にアクチュエータ市場をリードするのはアジア太平洋地域

4 PREMIUM INSIGHTS (ページ – 59)

4.1 アクチュエーター市場におけるプレーヤーにとっての魅力的な機会

図 14 電動アクチュエータに対する世界的な需要の増加が市場を牽引

4.2 アクチュエーター市場、アクチュエーション別

図15 2024年から2029年にかけて電動アクチュエータ分野が最も高い成長率を示す

4.3 アクチュエーター市場:タイプ別

図 16 2024 年から 2029 年にかけて市場をリードするのはリニアアクチュエータセグメント

4.4 アクチュエーター市場:用途別

図17 2024年から2029年にかけて市場をリードするのは車両機器用途セグメント

4.5 アクチュエーター市場:垂直市場別

図18 2024年から2029年にかけてアクチュエータ市場をリードするのは自動車用垂直セグメント

4.6 アクチュエーター市場:国別

図 19 2024 年から 2029 年にかけて最も市場成長率が高いのは英国

5 市場概観(ページ番号 – 62)

5.1 はじめに

5.2 市場ダイナミクス

図 20 市場ダイナミクス:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 自動車産業からの需要増加

5.2.1.2 急速な工業化とロボット工学の活用

図 21 各業界におけるロボット工学と自動化の成長期待

5.2.1.3 ヘルスケア分野での需要の高まり

5.2.1.4 宇宙旅行の復活

5.2.2 阻害要因

5.2.2.1 低油価、景気減速

5.2.3 機会

5.2.3.1 リニアアクチュエータの幅広い用途

5.2.3.2 高級車、電気自動車、無人運転車の成長

5.2.3.3 発電用再生可能エネルギーへの支出の増加

5.2.4 課題

5.2.4.1 空気圧・油圧アクチュエータにおける漏れの問題

5.3 運用データ

表2 2018~2022年の商用車新規納入台数(タイプ別)(百万台

表3 航空機の新規納入台数、タイプ別、2019~2022年(台)

表4 船舶の新規納入台数、タイプ別、2019~2022年(台)

5.4 景気後退の影響

5.5 エコシステム分析

5.5.1 著名企業

5.5.2 民間企業および小規模企業

5.5.3 用途

図22 エコシステム分析/地図:アクチュエーター市場

表5 エコシステムにおける企業の役割

5.6 バリューチェーン分析

図23 バリューチェーン分析

5.7 価格分析

5.7.1 アクチュエータの平均販売価格(コンポーネント別

表6 アクチュエータとそのコンポーネントの平均販売価格(2023年)

5.7.2 アクチュエータの平均販売価格(タイプ別

表7 自動車用アクチュエータのタイプ別平均販売価格(米ドル)(2023)

表8 航空機用アクチュエータのタイプ別平均販売価格(米ドル)(2023)

表9 マリン用アクチュエータのタイプ別平均販売価格 (米ドル) (2023)

表10 産業用アクチュエータ タイプ別平均販売価格 (米ドル) (2023)

5.7.3 アクチュエータの地域別平均販売価格動向

図24 アクチュエータの平均販売価格動向(地域別

5.8 顧客ビジネスに影響を与えるトレンド/混乱

図25 顧客ビジネスに影響を与えるトレンド/混乱

5.9 技術ロードマップ

図26 アクチュエーター市場の技術ロードマップ(2000~2030年

5.10 技術分析

5.10.1 主要技術

5.10.1.1 インダストリー4.0向けスマートアクチュエータ

5.10.2 補助技術

5.10.2.1 人工筋肉

5.11 ユースケース分析:アクチュエーター

5.11.1 職場での怪我をなくすためのリフトアシスト技術

5.11.2 住宅装飾用途におけるアクチュエータの使用

5.12 貿易分析

5.12.1 貿易データ

表11 輸入データ(HSコード:841229)、国別、2018~2022年(千米ドル)

図27 輸入データ(HSコード:841229)、国別、2018~2022年(千米ドル)

表12 輸出データ(HSコード: 841229)、国別、2018-2022年(千米ドル)

図28 輸出データ(HSコード:841229)、国別、2018-2022年(千米ドル)

5.13 関税と規制の状況

表13 アクチュエーターの国際オートメーション学会規格一覧

表14 北米:関税

表15 北米:規制機関、政府機関、その他の団体

表16 欧州:規制機関、政府機関、その他の団体

表 17 アジア太平洋地域:規制機関、政府機関、その他の団体

5.14 主要な会議とイベント(2024年

表18 主な会議とイベント(2024年

5.15 投資と資金調達のシナリオ

表19 ベンチャーキャピタルと取引(2019~2022年

図29 ベンチャーキャピタルと案件(2019~2022年

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける利害関係者

図30 アクチュエータの購買プロセスにおける関係者の影響(エンドユーザー別

表20 アクチュエータの購買プロセスにおける関係者の影響力(上位業種別)

5.16.2 購入基準

図 31 アクチュエーターの主な購買基準(用途別

表21 アクチュエーターの主な購買基準(用途別

5.17 アクチュエーターの部品表

図 32 アクチュエーターの部品表

5.18 工業用アクチュエータの総所有コスト

図 33 産業用アクチュエータの総所有コスト

6 業界の動向(ページ番号 – 93)

6.1 導入

6.2 サプライチェーン分析

図 34 サプライチェーン分析

6.2.1 大手企業

6.2.2 中小企業

6.2.3 エンドユーザー/顧客

6.3 技術動向

6.3.1 スマートアクチュエータ

6.3.2 ハイブリッドアクチュエータ

6.3.3 メモ電熱アクチュエータ

6.3.4 増幅型圧電アクチュエータ

6.4 メガトレンドの影響

6.4.1 無人システム、航空機、宇宙船のアクチュエータ

6.4.2 自動ドア用アクチュエータ

6.5 特許分析

図 35 特許分析

7 顧客分析 (ページ – 99)

7.1 目的

7.2 導入

7.2.1 第4次産業革命(インダストリー4.0)

7.2.2 消費者の購買プロセス

7.2.3 著名企業

7.2.4 中小企業

7.3 顧客のアクチュエータ選択基準

7.4 テスティング

7.4.1 選定基準

7.4.2 試験業界の顧客が直面するアクチュエータ/アクチュエーションシステムに関する問題点

7.4.3 試験産業におけるアクチュエータ/アクチュエーションシステムの主な買い手

7.4.4 試験産業向けアクチュエータの主要サプライヤー

7.5 食品・飲料業界

7.5.1 選択基準

7.5.2 食品・飲料業界の顧客が直面するアクチュエータ/アクチュエーションシステムに関する主な問題点

7.5.3 食品・飲料業界におけるアクチュエータの応用分野

7.5.4 今後3~5年間にアクチュエータ需要に影響を与えると予想される要因

7.5.5 食品・飲料産業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.5.6 食品・飲料業界向け主要アクチュエータサプライヤー

7.6 化学産業

7.6.1 選択基準

7.6.2 化学産業におけるアクチュエータの応用分野

7.6.3 化学産業の顧客が直面するアクチュエータ/アクチュエーションシステムに関する問題

7.6.4 今後3~5年間にアクチュエータ需要に影響を与えると予想される要因

7.6.5 化学産業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.6.6 化学産業における主要アクチュエータサプライヤー

7.7 金属及び鉱業

7.7.1 選択基準

7.7.2 金属・鉱業におけるアクチュエータの応用分野

7.7.3 今後3~5年間にアクチュエータ需要に影響を与えると予想される要因

7.7.4 金属・鉱業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.7.5 金属・鉱業における主要アクチュエータサプライヤー

7.8 製造業及び建設業

7.8.1 選択基準

7.8.2 製造業・建設業の顧客が直面するアクチュエータ/アクチュエーションシステムに関する主な問題

7.8.3 製造業・建設業におけるアクチュエータの応用分野

7.8.4 3~5年以内にアクチュエータ需要に影響を与えると予想される要因

7.8.5 製造業・建設業における主なアクチュエータ/アクチュエーションシステムの買い手

7.8.6 製造・建設業界向け主要アクチュエータサプライヤー

7.9 医薬品・ヘルスケア産業

7.9.1 選択基準

7.9.2 医薬品・ヘルスケア産業の顧客が直面するアクチュエータ/アクチュエーションシステムの課題

7.9.3 医薬品業界におけるアクチュエータの応用分野

7.9.4 今後3~5年間にアクチュエータ需要に影響を与えると予想される要因

7.9.5 医薬品業界における主なアクチュエータ/システムバイヤー

7.9.6 医薬品産業向け主要アクチュエータサプライヤー

7.10 パルプ・製紙業界

7.10.1 選択基準

7.10.2 パルプ・製紙産業の顧客が直面するアクチュエータ/アクチュエーションシステムに関する主な問題

7.10.3 パルプ・製紙業界におけるアクチュエータの様々な応用分野

7.10.4 今後3~5年間にアクチュエータ需要に影響を与えると予想される要因

7.10.5 パルプ・製紙産業における主なアクチュエータ/アクチュエーションシステムの買い手

7.10.6 紙パルプ産業向け主要アクチュエータサプライヤー

7.11 水処理

7.11.1 選択基準

7.11.2 水処理産業の顧客が直面するアクチュエータ/アクチュエーションシステムに関する主な問題

7.11.3 水処理産業におけるアクチュエータの用途

7.11.4 水処理産業における今後3~5年のアクチュエータ需要に影響を与える要因

7.11.5 水処理産業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.11.6 水処理産業向けアクチュエータの主要サプライヤー

7.12 石油・ガス

7.12.1 選択基準

7.12.2 石油・ガス産業におけるアクチュエータの応用分野

7.12.3 石油・ガス産業の顧客が直面するアクチュエータ/アクチュエーションシステムに関する主な問題

7.12.4 石油・ガス産業における今後3~5年のアクチュエータ需要に影響を与える要因

7.12.5 石油・ガス産業向けアクチュエータに要求される主な認証

7.12.6 石油・ガス産業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.12.7 石油・ガス産業向けアクチュエータの主要サプライヤー

7.13 航空宇宙産業

7.13.1 選択基準

7.13.2 航空宇宙産業の顧客が直面するアクチュエータ/アクチュエーションシステムに関する主な問題

7.13.3 航空宇宙産業におけるアクチュエータの応用分野

7.13.4 飛行制御におけるアクチュエータの様々な応用分野

7.13.5 フライトコントロールにおけるリニアアクチュエータの応用分野

7.13.6 将来のアクチュエータ要件の変化

7.13.7 航空宇宙産業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.13.8 航空宇宙産業における主要アクチュエータサプライヤー

7.14 防衛産業

7.14.1 選択基準

7.14.2 防衛分野におけるアクチュエータの利点

7.14.3 防衛産業の顧客が直面するアクチュエータ/アクチュエーションシステムに関する問題

7.14.4 防衛産業におけるアクチュエータ/アクチュエーションシステムの主な買い手

7.14.5 防衛産業における主なアクチュエータサプライヤー

7.15 発電産業

7.15.1 選択基準

7.15.2 アクチュエータが使用されるアプリケーション

7.15.3 発電産業におけるアクチュエータの応用分野

7.15.4 発電産業における今後3~5年のアクチュエータ需要に影響を与える要因

7.15.5 メンテナンスとサポートに関するアクチュエータと関連システムのサプライヤーへの顧客の期待

7.15.6 発電産業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.15.7 発電産業における主要アクチュエータサプライヤー

7.16 自動車産業

7.16.1 選択基準

7.16.2 自動車産業におけるアクチュエータの応用分野

7.16.3 自動車産業における顧客が直面するアクチュエータ/アクチュエーションシステムに関する問題

7.16.4 自動車産業における今後3~5年のアクチュエータ需要に影響を与える要因

7.16.5 自動車産業におけるアクチュエータ/アクチュエーションシステムの主要バイヤー

7.16.6 自動車産業における主要アクチュエータサプライヤー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 2252

- プロピルトリメタンの世界市場

- SiCコーティンググラファイトトレイの世界及び日本市場2026年:種類別(パンケーキ型サセプター、バレル型サセプター)

- レブリン酸の中国市場:工業グレードレブリン酸、製薬グレードレブリン酸、その他のグレードレブリン酸

- X線シンチレータの世界及び日本市場2026年:種類別(有機シンチレータ、無機シンチレータ)

- 世界のブレーキ旋盤市場規模・予測:種類別(車載型、車外型)、用途別(小型車、中型車、大型車)、地域別予測(2025年~2035年)

- 世界の着床前遺伝子診断市場(2024 – 2031):異数性、構造的染色体異常、単一遺伝子異常、その他分析レポート

- MEMS包装基板の世界市場規模は2030年までにCAGR 6.1%で拡大する見通し

- 2-オキソ-6-メチルヘプト-5-エン(CAS 110-93-0)の世界市場2020年~2025年、予測(~2030年)

- 掘削機用油圧ポンプの世界市場2025:メーカー別、地域別、タイプ・用途別

- オンライン広告市場レポート:タイプ別(検索、ディスプレイ、クラシファイド、ビデオ、その他)、地域別 2024-2032

- 移動式クレーンの世界市場(2026~2033):市場規模、シェア、動向分析

- 世界のドライシャンプー市場(2025 – 2030):製品形態別、機能別、販売チャネル別、エンドユーザー別、地域別分析レポート