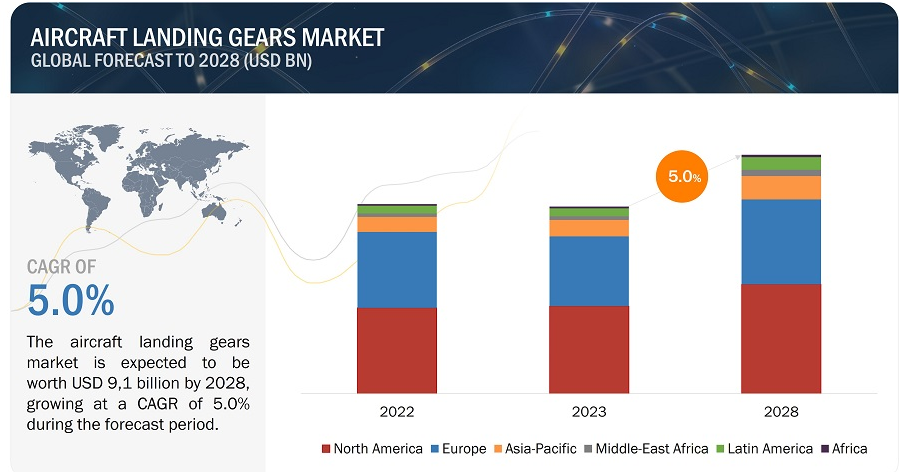

航空機着陸装置市場は、2023年に71億米ドルと推定され、2023年から2028年までの年平均成長率は5.0%で、2028年には91億米ドルに達すると予測されている。世界的な航空交通量の増加、新しい航空機の需要の増加、特殊な着陸装置を必要とする軍事分野の成長、革新的なソリューションを必要とする都市型航空機動性(UAM)の出現、成長する世界的な航空機の中で一貫したメンテナンスと部品交換の必要性は、航空機着陸装置産業の拡大に貢献するすべての要因である。

市場動向

推進要因:航空機生産の増加が航空機着陸装置市場を牽引する

航空機製造の増加は、航空機着陸装置市場の成長に大きく影響します。航空機生産の増加は、先進的な航空機着陸装置の需要を促進する。航空機生産の増加と、特に必要とされる着陸装置の開発との間のこの相乗効果は、ダイナミックなビジネス展望を形成する。また、老朽化した航空機は、最終的にはより新しく、より燃料効率の高いモデルに置き換える必要がある。この継続的な航空機の近代化プロセスは、新しい着陸装置システムに対する一貫した需要を生み出し、市場をさらに前進させる。メーカーが生産率を上げ、国際航空部門がパンデミック後の回復を続けるにつれて、今後数年間で航空機納入数が増加すると予想されることが、この市場の重要性を裏付けている。2023年には、ボーイングが528機、エアバスが735機を納入し、2022年の480機、661機を上回った。エアバスは記録的な年間ジェット機受注を報告し、2023年の納入機数が11%増加することを確認した。国際航空運送協会(IATA)は、航空旅客数が2024年には47億人に達し、2019年の45億人を上回ると予測しており、今後数年間の新型機需要を示している。

阻害要因 航空当局による規制障壁

着陸装置の不具合のような機械的エラーは、航空機事故の大きな原因のひとつである。したがって、着陸装置システムには厳しい規則とチェックがある。離着陸時に大きな負担がかかり、あらゆる天候の中で作動しなければならないため、頑丈でなければならない。時には、着陸時にランディングギアがきちんと出てこなかったり、飛行中や地上で正しくロックされなかったりする問題もある。こうしたことから、着陸装置を製造・修理する会社は、FAAやEASAのような航空当局が定めた規則に従わなければならない。たとえ着陸装置に新しい素材や技術を使おうとしても、飛行機が安全に使用できることを確認するために多くのテストを行わなければならない。規則はまた、着陸装置がどのように動くか、さまざまな部品がどのように連動するかもカバーしている。コックピット内のスイッチから離着陸時のフラップの位置まで、安全な飛行を維持するためには、すべてがこれらの規則に適合していなければならない。

チャンス 活況を呈する先進航空モビリティ産業

高度航空モビリティ(AAM)の未来は、2030年代までに広まっている。この産業は多くの投資を集めており、現在世界中で200社以上がAAMプロジェクトに取り組んでいる。これらの企業には、伝統的な航空宇宙企業だけでなく、AAMのみに焦点を当てた新しい企業も含まれている。AAMはまだ成長中であり、変化しているとはいえ、今後10年以内にさらに普及する可能性が高い。というのも、AAMに関わる企業は、商業運営を成功させるための強力なビジネス戦略を常に見出しているからだ。AAMにおける着陸システムの需要は、今後10年間で着陸装置市場を押し上げると予想される。

課題 世界的な政治的・社会的不安定

ロシア・ウクライナ戦争や環境に関する懸念のような世界的な政治的・社会的不安定は、買い手と売り手の双方に問題を引き起こしており、航空業界で次に何が起こるかを予測することを困難にしている。戦争以来、多くの不確定要素があり、政府は人々の安全を守るために飛行に関する新たな規則を作るかもしれない。このため、航空業界の一部の企業にとっては、以前のように多くの飛行機やお金を作れなくなる可能性があり、厳しい状況になるかもしれない。今現在、納入される航空機の数と受注待ちの数は影響を受けている。この減速は、OEMやアフターマーケットのプロバイダーである企業に影響を与える。

航空機着陸装置市場のエコシステムでは、主要な利害関係者は、大手航空機メーカーから民間企業、流通業者、サプライヤー、小売業者、航空会社や空軍のような最終顧客まで多岐にわたる。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービスプロバイダー、防衛調達当局などが含まれます。この複雑に入り組んだ参加者のネットワークが、市場力学、技術革新、戦略的決定を共同で推進し、航空セクターの複雑さと活力を浮き彫りにしている。

エンドユーザー別では、OEMセグメントが2023年の航空機着陸装置市場をリードすると推定される

エンドユーザーに基づき、航空機着陸装置市場はOEMとアフターマーケットに大別される。2023年にはOEMセグメントがこのセグメントをリードする。OEMセグメントの主な原動力は、全く新しい航空機に取り付けられる着陸装置システムの直接販売である。世界的な航空交通量の増加により、航空会社は航空機を拡大する必要があり、また航空機の近代化により、古くて効率の悪い航空機の交換が必要となる。特定のニーズに応える新しい航空機モデルの開発は、航空機着陸装置市場におけるOEMセグメントを牽引している他の要因の中でも主要なものである。

タイプ別では、メインランディングギアセグメントが2023年の航空機着陸装置市場をリードすると推定される。

タイプセグメントに基づいて、航空機着陸装置市場はメインランディングギアとノーズランディングギアに大別される。メインランディングギアは、着陸時やタキシング時に航空機の重量の大部分に耐えられるだけの堅牢性が必要である。そのため、より強度の高い材料を使用し、全体的な構造を大きくする必要がある。航空機は通常、2つの主脚ユニットを必要とするが、ノーズ・ランディング・ギアは1つのユニットとして存在する。このため、メイン・ランディング・ギア・セグメントの生産量と市場シェアは本質的に高くなる。これらの要因から、航空機の着陸装置市場では主脚タイプの市場シェアが最も高い。

航空機タイプ別では、固定翼機セグメントが2023年の航空機着陸装置市場をリードすると推定される。

航空機の種類に基づいて、航空機着陸装置市場は、固定翼航空機、回転翼航空機、無人航空機、および高度な航空機動性に大きくセグメント化されている 民間航空、軍事航空、ビジネスジェット機&一般航空を含む固定翼航空機は、航空旅行の大部分を占めている。このため、着陸装置システムに対する需要は、他の分野に比べてかなり大きい。民間航空で広く使用されているため、固定翼機は他のタイプに比べてはるかに大量に製造されている。これは、これらの航空機専用に設計された着陸装置システムの需要が高いことに直結する。

サブシステム別では、構造セグメントが2023年の航空機着陸装置市場をリードすると推定される。

サブシステムに基づき、航空機着陸装置市場は作動システム、ステアリングシステム、ブレーキシステム、その他のシステムに大別される。2023年には構造システムがこのセグメントをリードする。重要な原動力は、より軽量で燃料効率の高い航空機を開発しようとする業界全体の継続的な取り組みである。このため、着陸装置の構造部品に先端材料を使用する必要がある。製造業者は、炭素繊維のような複合材料を着陸装置構造に組み込むことが増えている。複合材料は強度対重量比が高く、構造的完全性を維持しながら大幅な軽量化を可能にする。構造セグメントには、着陸装置の梁、支柱、支持構造などの部品が含まれる。これらの部品は、最新の航空機の重量増加や運用上の要求に対応するため、継続的な進歩が必要である。構造部品は、着陸、タキシング、離陸の際に経験する莫大なストレスに耐えるため、高い耐久性が必要である。

航空機着陸装置では北米市場が2023年に最大のシェアを占めると予測される

地域別に見ると、航空機着陸装置市場は北米、欧州、アジア太平洋地域、中東、中南米、アフリカに区分される。北米のランディングギア部門は、様々な要因が重なって繁栄している。同地域の航空産業は堅調で、大手航空会社や航空会社の集中が顕著であり、着陸装置の安定した需要を牽引している。この地域では、老朽化した航空機の近代化に重点が置かれており、先進的な製造技術や使用材料に対する傾向の高まりと相まって、航空機着陸装置市場をさらに推進している。この市場の特徴は、研究開発への投資が急増していることである。

主要企業

航空機着陸装置の主要企業には、Collins Aerospace社(米国)、Safran社(フランス)、Héroux-Devtek社(カナダ)、Liebherr社(スイス)、Triumph Group社(米国)などがあり、市場での存在感を高めている。この調査レポートは、航空機着陸装置市場における様々な業界動向と新たな技術革新を網羅しています。

この調査レポートは、航空機着陸装置市場をエンドユーザー、タイプ、航空機タイプ、サブシステムに基づいて分類しています。

セグメント

サブセグメント

航空機タイプ別

固定翼機

回転翼航空機

無人航空機

高度な航空機動性

エンドユーザー別

OEM

アフターマーケット

タイプ別

メインランディングギア

ノーズランディングギア

サブシステム別

アクチュエーションシステム

ステアリングシステム

ブレーキシステム

構造システム

その他サブシステム

地域別

北米

欧州

アジア太平洋

中東

中南米

アフリカ

2024年2月、リープヘル(スイス)と日本航空は、日本航空が保有するエンブラエルE170/E190型機の着陸装置システムのオーバーホールに関する契約を締結。

2023年9月、サフランは米陸軍の将来長距離攻撃機(FLRAA)プロジェクトの一環として、ベル社の航空機プログラム用ティルトローターと契約を締結した。契約によると、サフラン・ランディング・システムズはベル社のティルトローターから完全に統合された着陸システムを設計・開発する。

2022年5月、サフラン(フランス)とマゼラン・エアロスペース・コーポレーション(米国)は、民間航空機プラットフォーム向け着陸装置システムの製造・加工で提携した。

【目次】

1 はじめに (ページ – 39)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

図1 航空機着陸装置市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮した年

1.4 含有項目と除外項目

表1 含有項目と除外項目

1.5 考慮した通貨

表2 米ドル為替レート

1.6 利害関係者

1.7 変更点の概要

1.7.1 景気後退の影響分析

2 調査方法 (ページ – 44)

2.1 調査データ

図2 報告書のプロセスフロー

図3 調査デザイン

2.2 二次データ

2.2.1 二次資料からの主要データ

2.2.2 一次データ

2.2.2.1 一次資料からの主要データ

図4 一次インタビューの内訳

2.3 景気後退の影響分析

2.3.1 需要側指標

2.3.2 供給側指標

2.4 要因分析

2.4.1 導入

2.4.2 需要側分析

2.4.2.1 アフターマーケットサービスの需要増加

2.4.3 供給側分析

2.4.3.1 製造技術の進歩

2.5 調査アプローチと方法論

2.5.1 ボトムアップアプローチ

2.5.2 OEM向け航空機着陸装置市場

図5 OEMの市場規模算出

2.5.3 アフターマーケット向け航空機着陸装置

図6 アフターマーケットの市場規模算出

図7 ボトムアップアプローチ(供給側)

図8 ボトムアップアプローチ(需要側)

2.5.4 トップダウンアプローチ

図9 トップダウンアプローチ

2.6 データ三角測量

図10 データの三角測量

2.6.1 一次調査と二次調査による三角測量

2.7 調査の前提

2.8 調査の限界

2.9 リスク評価

3 エグゼクティブサマリー(ページ数 – 56)

図 11 予測期間中、OEM 分野が市場をリードする

図 12 メインランディングギア部門が予測期間中に最も高い CAGR を記録する

図 13 予測期間中、構造システム分野が最大の市場シェアを占める

図 14 予測期間中、固定翼機が支配的なセグメントとなる

図 15 2023 年には北米が最大の市場シェアを占める

4 プレミアムインサイト(ページ数 – 60)

4.1 航空機着陸装置市場におけるプレーヤーにとっての魅力的な機会

図 16 柔軟性の高い軽飛行機へのニーズの高まりが市場を牽引

4.2 航空機着陸装置市場、エンドユーザー別

図 17 2023 年に最大の市場シェアを記録した OEM セグメント

4.3 航空機着陸装置市場:ギアタイプ別

図18 メインランディングギア部門が予測期間中に最も高い成長率を示す

4.4 航空機着陸装置市場:サブシステム別

図 19:予測期間中、構造システム分野が最大の市場シェアを占める

4.5 航空機着陸装置市場:航空機タイプ別

図 20 固定翼機セグメントが予測期間中最大の市場シェアを占める

4.6 航空機着陸装置市場:国別

図 21 韓国が予測期間中に最も急成長する市場

5 市場概観(ページ – 63)

5.1 はじめに

5.2 市場ダイナミクス

図 22:航空機着陸装置市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 老朽化した航空機の置き換えへの注目の高まり

図23 民間航空機納入数、2019年〜2028年(単位)

5.2.1.2 インテリジェントな軽飛行機へのニーズの高まり

5.2.2 阻害要因

5.2.2.1 航空当局による規制障壁

5.2.2.2 着陸装置の短い寿命とオーバーホールサイクル

5.2.3 機会

5.2.3.1 先端材料・技術の採用拡大

5.2.3.2 高度航空モビリティ産業の活況

5.2.4 課題

5.2.4.1 OEMが直面する製造上の課題

5.2.4.2 世界の政治的・社会的不安定性

5.3 価格分析

図24 着陸装置の平均販売価格(航空機タイプ別)、2023年(百万米ドル

5.3.1 平均販売価格の動向(エンドユーザー別

図25 着陸装置の平均販売価格(エンドユーザー別)、2023年 (百万米ドル

5.3.2 指標価格分析

5.4 運用データ

5.4.1 新規航空機納入数(2019~2028年

表3 世界の航空機納入数、プラットフォーム別(単位)

表4 世界の航空機納入数、航空機モデル別(単位)

5.4.2 活動中の航空機保有数、2019年~2028年

表5 世界のアクティブ航空機フリート、プラットフォーム別(単位)

表6 地域のアクティブ航空機フリート、プラットフォーム別(単位)

5.5 ビジネスモデル

5.6 総所有コスト

図26 総所有コスト

5.7 部品表

図27 部品表

5.8 バリューチェーン分析

図28 バリューチェーン分析

5.9 技術ロードマップ

図 29 技術ロードマップ

図30 航空機用着陸装置市場における主要技術の変遷

図31 航空機着陸装置市場における新たな動向

5.10 エコシステム分析

5.10.1 著名企業

5.10.2 民間企業および中小企業

5.10.3 エンドユーザー

図 32 エコシステムのマッピング

表7 エコシステムにおける企業の役割

5.11 貿易データ分析

図33 輸入データ、国別、2019-2022年(千米ドル)

表8 輸入データ、国別、2019-2022年(千米ドル)

図34 輸出データ、国別、2019-2022年(千米ドル)

表9 輸出データ、国別、2019-2022年(千米ドル)

5.12 技術分析

5.12.1 複合材料と金属合金の使用の増加

5.12.2 従来システムに代わる電気式または全電気式システム

5.12.3 低腐食性材料と腐食防止剤の使用

5.13 ユースケース分析

5.13.1 航空機のライフサイクルを向上させる着陸装置システムの統合

5.13.2 複合材料の使用による航空機の軽量化

5.14 顧客ビジネスに影響を与えるトレンド/混乱

図 35 航空機着陸装置市場におけるプレーヤーの収益シフトと新たな収益ポケット

5.15 主要ステークホルダーと購買基準

5.15.1 購入プロセスにおける主要ステークホルダー

図 36 購入プロセスにおける関係者の影響(エンドユーザー別

表10 購入プロセスにおける関係者の影響(エンドユーザー別)

5.15.2 購入基準

図 37 主要な購買基準(エンドユーザー別

表11 主要な購買基準(エンドユーザー別

5.16 主要な会議とイベント

表12 主な会議とイベント(2024~2025年

5.17 関税と規制の状況

表13 北米:規制機関、政府機関、その他の組織

表14 欧州:規制機関、政府機関、その他の団体

表15 アジア太平洋地域:規制機関、政府機関、その他の団体

表16 その他の地域:規制機関、政府機関、その他の団体

6 業界の動向(ページ番号 – 88)

6.1 はじめに

6.2 技術動向

6.2.1 電動アクチュエーションシステム

6.2.2 統合ギアシステム

6.2.3 自律式着陸装置システム

6.2.4 改良型ランディングギア構造

6.2.5 高度なステアリング・ブレーキシステム

6.3 メガトレンドの影響

6.3.1 3Dプリンティング

6.3.2 人工知能

6.4 サプライチェーン分析

図 38 サプライチェーン分析

6.5 特許分析

図 39 特許分析(2013~2023年

表 17 技術革新と特許登録(2021~2023 年

7 航空機用ランディングギア市場、エンドユーザー別 (ページ数 – 99)

7.1 はじめに

図 40 航空機着陸装置市場、エンドユーザー別、2023~2028 年(百万米ドル)

表18 航空機着陸装置市場、エンドユーザー別、2019年~2022年(百万米ドル)

表19 航空機着陸装置市場、エンドユーザー別、2023年〜2028年(百万米ドル)

7.2 OEM

7.2.1 航空機納入数の増加が市場を牽引

7.3 アフターマーケット

7.3.1 世界的な航空機保有機数の高齢化が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: AS 1508

- トリプタン系薬剤の世界及び日本市場2026年:種類別(スマトリプタン、リザトリプタン、ゾルミトリプタン、エレトリプタン、アルモトリプタン、フロバトリプタン、ナラトリプタン)

- 衛星レーザー通信端末の世界及び日本市場2026年:種類別(LEO-LEO、LEO-GEO、GEO-GEO)

- 2~8℃冷蔵庫の世界市場

- ダイヤフラムグローブバルブの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のトリトンx-100市場

- 産業用ロックステッチミシンの世界市場2025:メーカー別、地域別、タイプ・用途別

- ビタミン・ミネラル・サプリメントの世界市場

- 世界のロキサルソン市場

- 1-シクロブチル-ピペラジン塩酸塩(1:2)(CAS 799557-65-6)の世界市場2020年~2025年、予測(~2030年)

- 2-フルオロ-4′-ヒドロキシベンゾフェノン(CAS 101969-75-9)の世界市場2020年~2025年、予測(~2030年)

- 自動車用水素貯蔵装置の世界及び日本市場2026年:種類別(種類Ⅲ、種類Ⅳ)

- 自動呼吸装置(SCBA)の中国市場:オープンサーキットSCBA、クローズドサーキットSCBA