市場概要

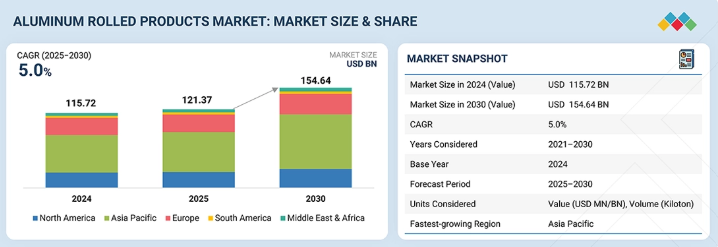

アルミニウム圧延製品市場は、予測期間中に年平均成長率(CAGR)5.0%で拡大し、2025年の1,213億7,000万米ドルから2030年には1,546億4,000万米ドルに達すると見込まれています。アルミニウム圧延製品市場は、自動車業界における軽量化要件の高まり、建設およびインフラ投資の増加、航空宇宙・防衛産業におけるアルミニウム圧延製品の採用、ならびに包装業界での需要拡大により、成長を続けています。電気自動車(EV)の普及、リサイクル、循環型経済への統合、および製造における技術的ソリューションが成長を支えています。しかし、原材料価格の変動、エネルギーおよび生産コストの高騰、サプライチェーン要因、排出強度が主要な課題となっています。全体として、市場の見通しは良好であり、これは構造的な需要動向と持続可能性への取り組みによって裏付けられています。

主なポイント

2024年時点で、アジア太平洋地域のアルミニウム圧延製品市場が50.0%のシェアを占め、市場を牽引しました。

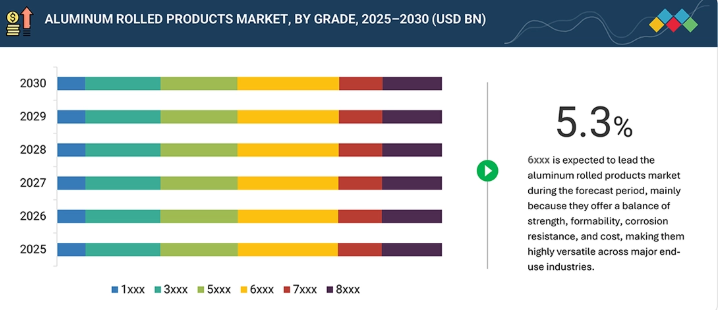

グレード別では、2025年から2030年にかけて、6xxx系セグメントが金額ベースで5.3%という最も高い年平均成長率(CAGR)を記録すると予想されています。

製品形態別では、2024年に冷間圧延板(0.25~5 mm)が23.4%の市場シェアで市場を牽引し、2025年から2030年にかけて、金額ベースで年平均成長率(CAGR)5.0%で成長すると予想されます。

最終用途産業別では、建設セグメントが市場を牽引し、5.3%という最も高いCAGRで成長すると予想されています。

Hindalco Industries Ltd、Constellium SE、およびUACJ Corporationは、イノベーションに注力し、幅広い産業分野をカバーするとともに、強固な事業基盤と財務力を有していることから、アルミニウム圧延製品市場における主要企業として特定されました。

Henan Mingtai AL. Industrial Co., Ltd.、Haomei Aluminum、Laminazione Sottileなどは、強力な製品ポートフォリオと事業戦略を通じて、スタートアップ企業や中小企業の中で際立った存在となっています。

自動車セクターにおける軽量素材への需要の高まり、建設・インフラへの投資拡大、航空宇宙・防衛分野でのアルミニウム圧延製品の利用、および包装業界の要件により、アルミニウム圧延製品の需要は増加しています。電気自動車(EV)市場における機会、リサイクルおよび循環型経済の原則の統合、ならびに製造技術の進歩が、この成長に寄与しています。

顧客の顧客に影響を与えるトレンドと変革

アルミニウム圧延製品市場は、コモディティ主導の収益から、高付加価値で持続可能なソリューションへと移行しつつあります。成長の中心は、軽量化、先進合金、バッテリーの安全性、耐食性、リサイクル性を原動力とする、自動車、航空宇宙、輸送、建設分野での用途にあります。低炭素アルミニウムとデジタル化された製造が、将来の収益源と競争上の差別化を形作っています。

主要企業・市場シェア

市場エコシステム

アルミニウム圧延製品市場のエコシステムは、原材料サプライヤー、製造業者、流通業者、およびエンドユーザーで構成されています。原材料サプライヤー(ボーキサイトおよびアルミナ)と一次アルミニウム生産者は、製造業者に材料を供給します。製造業者は圧延工場でそれらをシート、プレート、コイルに加工し、自動車、航空宇宙、建設、包装などのエンドユーザー産業に供給します。リサイクル業者は、低炭素の二次アルミニウムを供給する上で、ますます重要な役割を果たしています。このエコシステムは、エネルギー供給業者、物流ネットワーク、技術パートナー、および規制によって形成されており、持続可能性、コスト効率、および供給の安定性を向上させるため、バリューチェーン全体での連携が強化されています。

地域

予測期間中、アルミニウム圧延製品市場において最も急速に成長する地域はアジア太平洋地域となる見込みです

自動車、建設、包装、電気機器といった最終用途分野での需要増加に加え、アジア太平洋地域における工業化と製造能力の急速な拡大が、同地域におけるアルミニウム圧延製品の需要を押し上げる主な要因となっています。中国、インド、日本、韓国などの国々では、インフラ開発、地下鉄、空港、住宅、商業ビルへの多額の投資が依然として続いており、ファサード、屋根材、外装材、構造材としてのアルミシートやプレートの需要が持続しています。また、同地域には世界の自動車製造拠点も存在しており、軽量化や電気自動車(EV)への移行が進む中、燃費効率の向上や排出ガスの削減を目的として、ボディパネル、バッテリーケース、熱交換器、構造部品などにおけるアルミ圧延製品の使用が増加しています。さらに、都市部の中産階級のライフスタイルが定着しつつあることから、リサイクル可能で耐久性に優れたアルミ包装、特に飲料缶や食品容器の使用が拡大しています。また、アジア太平洋地域は、コスト効率の高い製造体制、統合された流通網、拡大する圧延工場の生産能力、そしてインドの「メイク・イン・インディア」や中国の産業近代化といった強力な政府プログラムに支えられた国内製造を強みとしています。さらに、業界が低炭素化や循環型経済への取り組みへと移行する中、アルミニウムの持続可能性と高いリサイクル性は、長期的な成長に寄与しています。これらすべての構造的な需要要因により、アジア太平洋地域は、世界のアルミ圧延製品市場において最も成長が速く、最大の市場となっています。

アルミ圧延製品市場:企業評価マトリックス

アルミ圧延製品市場のマトリックスにおいて、Hindalco Industries Ltd.(スター)は、先進的な製品と国際市場での強力な存在感を背景に、高い市場シェアと幅広い製品ラインナップで業界をリードしています。Granges AB(新興リーダー)は、独自の製品ポートフォリオ、技術的進歩、およびリサイクルへの取り組みにより、存在感を高めています。Hindalco Industries Ltd.が規模と多様なポートフォリオで市場を支配する一方で、Granges ABは、アルミニウム圧延製品の需要が引き続き高まる中、リーダーのクアドラントへと移行する大きな可能性を示しています。

主要市場プレイヤー

Hindalco Industries Ltd. (India)

Constellium SE(France)

UACJ Corporation (Japan)

Granges AB (Sweden)

Arconic (US)

Speira GmbH (Germany)

AMAG Austria Metall AG (Austria)

Elvalhalcor (Greece)

ALRO S.A. (Romania)

Kibar Holding (Turkey)

Kaiser Aluminum (US)

Aluminium Duffel (Belgium)

【目次】

1

はじめに

28

2

エグゼクティブ・サマリー

33

3

プレミアム・インサイト

38

4

市場概要

市場の変動の中でも、軽量化への需要とセクター横断的な相乗効果を活用し、成長の機会を切り拓きます。

44

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.1.1

自動車セクターからの軽量化需要

4.2.1.2

建設およびインフラの成長

4.2.1.3

航空宇宙・防衛分野での採用

4.2.1.4

包装産業の拡大

4.2.2

制約要因

4.2.2.1

原材料価格の変動性

4.2.2.2

高い生産コストおよびエネルギーコスト

4.2.3

機会

4.2.3.1

電気自動車の成長

4.2.3.2

リサイクルおよび循環型経済への統合

4.2.3.3

製造における技術の進歩

4.2.4

課題

4.2.4.1

サプライチェーンと貿易の変動性

4.2.4.2

エネルギー依存度と排出強度

4.3

未充足のニーズとホワイトスペース

4.3.1

アルミニウム圧延製品市場における未充足のニーズ

4.3.2

未開拓市場の機会

4.4

相互に関連する市場とセクター横断的な機会

4.4.1

相互に関連する市場

4.4.2

セクター横断的な機会

4.4.3

自動車・輸送 ↔ 航空宇宙・防衛

4.4.4

自動車・輸送 ↔ 電気・電子

4.4.5

航空宇宙・防衛 ↔ タンク・容器

4.4.6

建設 ↔ 自動車・輸送

4.4.7

タンク・船舶 ↔ 建設

4.4.8

包装 ↔ 電気・電子

4.5

ティア1/2/3企業による戦略的動き

4.5.1

ティア1企業:統合とイノベーションを推進するグローバルリーダー

4.5.1.1

HINDALCO INDUSTRIES LTD. および TEXMACO – アルミニウム製鉄道貨車および客車の開発に向けた戦略的提携

4.5.1.2

コンステリウムSEとルノー – 自動車用アルミニウムソリューションを推進するISA3研究開発プロジェクト

4.5.2

ティア2企業:地域のイノベーターおよびニッチ市場のリーダー

4.5.2.1

SPEIRA GMBH – 「隠すところのないアルミニウム」サステナビリティ・透明性イニシアチブ

4.5.2.2

ALUMINIUM DUFFEL – 自動車用合金「ECOLITE 160ID」および「ECOLITE 200HF」の導入

4.5.3

第3層のプレーヤー:ゼロ・ウェイストというマイルストーンにより、環境効率を強化

4.5.3.1

ASAS ALÜMINYUM SANAYII VE TICARET A.S – 欧州における技術的な平板圧延生産能力の拡大

5

業界動向

競争圧力や変化するアルミニウム市場のトレンドに関する洞察をもとに、業界の動向を把握します。

60

5.1

ポーターの5つの力分析

5.1.1

新規参入の脅威

5.1.2

代替品の脅威

5.1.3

供給者の交渉力

5.1.4

買い手の交渉力

5.1.5

競合の激しさ

5.2

マクロ経済分析

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.3

バリューチェーン分析

5.4

エコシステム分析

5.4.1

価格分析

5.4.1.1

最終用途産業に基づく価格分析

5.4.1.2

地域に基づく価格分析

5.5

貿易分析

5.5.1

輸出シナリオ(HSコード7606)

5.5.2

輸入シナリオ(HSコード7606)

5.6

主要な会議およびイベント(2026年~2027年)

5.7

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.8

投資および資金調達のシナリオ

5.9

ケーススタディ分析

5.9.1

高リサイクルアルミニウムによる持続可能な海洋工学の推進

5.9.2

先進的なアルミニウムの共同開発によるEV軽量化イノベーションの推進

5.9.3

陽極酸化アルミニウム板およびシートによる高性能で卓越した建築の実現

5.10

2025年米国関税の影響:アルミニウム圧延製品市場

5.10.1

はじめに

5.10.2

主な関税率

5.10.3

価格への影響分析

5.10.4

国・地域への影響

5.10.4.1

米国

5.10.4.2

欧州

5.10.4.3

アジア太平洋地域

5.10.5

最終用途産業への影響

6

技術、特許、デジタル化、およびAIの導入による戦略的変革

AIと特許を活用し、スマートで持続可能な製造イノベーションによってアルミニウム市場に革命を起こします。

78

6.1

主要技術

6.1.1

熱間圧延および冷間圧延ライン

6.1.2

マルチスタンドミル

6.1.3

ショートプロセス技術

6.2

補完的技術

6.2.1

ロボットによるコイルハンドリング

6.2.2

品質管理および欠陥検出

6.3

関連技術

6.3.1

表面処理およびコーティング技術

6.3.2

電気炉

6.4

技術・製品ロードマップ

6.4.1

短期(2025–2027年) | 効率、品質の最適化、および脱炭素化の推進

6.4.2

中期(2027–2030年) | 先進合金およびスマート製造フェーズ

6.4.3

長期(2030–2035年以降) | 高性能材料および循環型エコシステムの統合

6.5

特許分析

6.5.1

はじめに

6.5.2

方法論

6.5.3

アルミニウム圧延製品市場、特許分析、2016–2025年

6.6

将来の用途

6.6.1

スマートインフラ向けAI統合構造用外装材

6.6.2

グリッド貯蔵用蓄熱バッテリー筐体

6.6.3

自律型都市モビリティドッキングシステム

6.7

AI/ジェネレーティブAIがアルミニウム圧延製品市場に与える影響

6.7.1

主なユースケースと市場の可能性

6.7.2

アルミ圧延製品加工におけるベストプラクティス

6.7.3

アルミ圧延製品市場におけるAI導入の事例研究

6.7.3.1

相互接続されたエコシステムと市場プレイヤーへの影響

6.7.4

アルミニウム圧延製品市場におけるジェネレーティブAI導入に対する顧客の準備状況

7

サステナビリティと規制環境

進化するサステナビリティ規制を把握し、低炭素戦略によってアルミニウム生産を最適化します。

93

7.1

地域ごとの規制とコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界基準

7.2

サステナビリティの取り組み

7.2.1

低炭素およびリサイクルアルミニウムの統合

7.2.2

圧延および熱処理工程の脱炭素化

7.2.3

循環型経済とクローズドループのバリューチェーン

7.2.4

グリーンサークル認証

7.3

規制政策がサステナビリティ・イニシアチブに与える影響

8

顧客環境と購買者の行動

満たされていないニーズと、購買決定におけるステークホルダーの影響に対処することで、隠れた収益を掘り起こします。

100

8.1

意思決定プロセス

8.2

購買者のステークホルダーと購買評価基準

8.2.1

購買プロセスにおける主要なステークホルダー

8.2.2

購買基準

8.3

導入障壁と内部課題

8.4

様々な最終用途産業における未充足ニーズ

8.5

市場の収益性

8.5.1

収益ポテンシャル

8.5.2

コストの動向

8.5.3

用途別の利益率の機会

9

グレード別アルミニウム圧延製品市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | 9つのデータ表

108

9.1

はじめに

9.2

1XXX シリーズ

9.2.1

導電性、箔の精度、およびエネルギー用途の実現

9.3

3XXX シリーズ

9.3.1

マンガンの添加による引張強度の向上は、建築・建設業界での有用性を高めます

9.4

9.4.1

優れた溶接性と高い引張強度は、自動車・輸送業界および建築・建設業界での使用を促進します。

9.5

6XXX シリーズ

9.5.1

超高引張強度と軽量性により、自動車・輸送産業での用途に適しています。

9.6

7XXX シリーズ

9.6.1

航空宇宙産業からの需要拡大が市場の成長を牽引します。

9.7

8XXX シリーズ

9.7.1

包装産業の成長が市場を牽引

10

製品形態別アルミニウム圧延製品市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

116

10.1

はじめに

10.2

熱間圧延厚板(15~200 mm)

10.2.1

航空宇宙産業からの需要が市場を牽引する見込みです。

10.3

熱間圧延中厚板(3~15 mm)

10.3.1

冷間圧延プロセスと比較したコスト効率の良さが市場成長を牽引

10.4

冷間圧延鋼板(0.25~5 mm)

10.4.1

成長する自動車産業が市場を牽引

10.5

熱間圧延コイル(3~18 mm)

10.5.1

市場を牽引する下流加工およびコーティング能力の拡大

10.6

冷間圧延ストリップ/コイル(0.25~5 mm)

10.6.1

精密冷間圧延およびストリップのカスタマイズを推進し、成長を牽引する

11

用途別アルミニウム圧延製品市場

2030年までの市場規模および成長率予測分析(単位:百万米ドルおよびキロトン) | データ表4つ

123

11.1

はじめに

11.2

自動車

11.2.1

EVの普及拡大が成長を牽引する

11.3

輸送

11.3.1

大型輸送機器の電動化が市場を牽引する

11.4

航空宇宙・防衛

11.4.1

成長を牽引する戦略的モビリティとセキュリティの支援

11.5

タンクおよび船舶

11.5.1

成長を牽引する世界的な液体燃料消費量の増加

11.6

船舶

11.6.1

船舶の軽量化と持続可能な船舶設計の強化が成長を牽引する 11.7

建設

11.7.1

現代の建設におけるアルミニウムの使用拡大が成長を牽引する 11.8

その他の最終用途産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MM 7715

- 家庭用ハンドツールの世界市場規模調査、タイプ別(切削工具、測定工具、タップ&ダイス、一般工具)、流通チャネル別(小売チャネル、オンライン)、地域別予測:2022-2032年

- プログラム制御回転粘度計の世界市場2025:メーカー別、地域別、タイプ・用途別

- 医薬品乾燥装置の世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- コンクリート防音壁の世界市場2025:種類別(地上設置型、構造物設置型)、用途別分析

- N-ベンジル-N-デシル-N,N-ジメチルアンモニウムクロリド(CAS 965-32-2)の世界市場2020年~2025年、予測(~2030年)

- 独立気泡スプレーポリウレタンフォームの世界及び日本市場2026年:密度区分(≤32 kg/m³、32–48 kg/m³、≥48 kg/m³)

- 電子式オイルリターンシステムの世界市場2025:メーカー別、地域別、タイプ・用途別

- パッケージサラダのグローバル市場規模調査、製品別(ベジタリアン、ノンベジタリアン)、加工別(オーガニック、従来型)、タイプ別、流通チャネル別、地域別予測:2022-2032年

- 厚膜レジストの世界市場2025:種類別(ポジ型レジスト、ネガ型レジスト)、用途別分析

- 世界の風力ブレード市場(2024 – 2031):素材別、ブレードサイズ別、用途別、地域別分析レポート

- バーチャルフィットネスウェアの世界市場

- 署名検証市場レポート:製品タイプ(ハードウェア、ソフトウェア)、技術(静的署名検証、動的署名検証)、エンドユース産業(教育、政府、BFSI、ヘルスケア、輸送/物流、防衛・セキュリティ、その他)、地域別 2024-2032