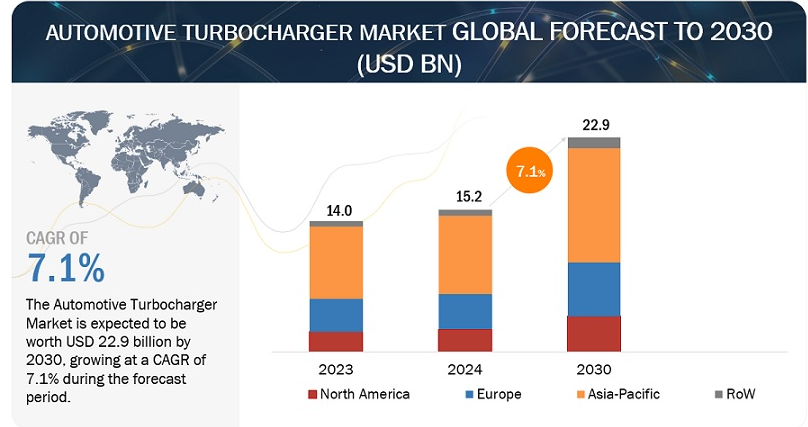

自動車用ターボチャージャー市場は、2024年の152億米ドルから2030年には229億米ドルまで、年平均成長率7.1%で成長すると予測されている。 自動車用ターボチャージャー市場の成長を後押ししているのは、厳しい排ガス規制と高性能車に対する消費者の志向の変化である。自動車産業はディーゼルからガソリン小型車への移行を進めており、自動車のハイブリッド化も急増していることから、ガソリン車とハイブリッド車のターボチャージャーメーカーには有望な機会があると考えられる。

市場概要

原動力:厳しい排ガス規制とガソリン乗用車の販売急増。

ディーゼルエンジンの成長鈍化にはさまざまな理由がある。そのなかには、燃料費の高騰、地球温暖化に対する懸念の高まり、ガソリン車に比べてディーゼル車の価格が高いことなどがある。しかし、ガソリン車の人気が高まっているため、ガソリンエンジン用のターボチャージャーの需要が高まっている。このため、ターボチャージャーメーカーはこの需要増に対応するため、ガソリン用ターボチャージャーの開発・生産に重点を移し、資源を投入する可能性が高い。インド、韓国、インドネシアなどでは、ディーゼル車の需要が鈍化する一方で、ガソリンエンジンの需要が増加している。Euro 6、China VI、PROCONVE P-8といったさまざまな排ガス規制がガソリンエンジン市場をさらに刺激している。その結果、乗用車用ターボチャージャーの生産が促進され、公害が減少して環境がクリーンになる。

制約:メンテナンスコストの上昇と冷却オイルの必要量の増加

ターボチャージャーをエンジンに追加すると、システムがより過酷な条件下で作動するため、摩耗や損傷につながるという利点がある。ターボチャージャーは排気ガスの高温に耐えなければならず、その温度は1200°Fにも達します。そのため、冷却オイルを頻繁に循環させて最適な温度を維持し、オーバーヒートを防ぐことが重要です。ターボチャージャーを維持するには、効率的な運転のために清浄で高品質のオイルが必要であり、定期的なオイル交換を怠ると早期の故障につながる可能性があります。その結果、ターボチャージャーエンジンは冷却オイルの必要性からメンテナンスコストが高くなる。

さらに、ターボの交換にはコストがかかります。ターボチャージャーのメンテナンスが不十分だと、早期の故障につながり、エンジンの冷却油システムにさらに負担をかけることになります。しかし、水冷ターボチャージャーの進歩は、こうした問題を解決し、より消費者に優しいものにすることを目指している。

可能性:電動ターボチャージャーの開発

電動ターボチャージャーの出現は、自動車産業に大きなチャンスをもたらす。この革新的なターボチャージャーはターボラグを解消し、出力向上と燃費改善を実現する。高出力のタービンとモーター駆動のコンプレッサーを統合することで、電動ターボチャージャーはドライバーが加速すると即座に作動し、シームレスな性能を提供します。

従来のモデルに比べて技術的な課題が少ない電動ターボチャージャーは、さまざまなメリットをもたらします。ボルグワーナー社(米国)、ギャレットモーション社(スイス)、IHIコーポレーション社(日本)といった業界の主要企業は、燃費効率と優れた出力で知られる48V電動ターボチャージャーの導入に成功している。ギャレットモーション社は、量販乗用車向けのeターボを開発しており、最大10%の燃費向上を謳っている。これらのe-ターボは、ディーゼルエンジンのNOx排出量を最大20%削減する可能性があり、ほとんどの場合、燃費は約2~4%改善する。三菱やボルグワーナーなど他のメーカーも電動ターボ技術を進化させており、業界のeターボ開発へのシフトを反映している。このため、電動ターボチャージャーの需要は今後数年間で拡大し、自動車セクターにとって有望な機会となる。

課題:ターボラグ

従来のターボチャージャーにはターボラグという課題があり、排気ガスがタービンブレードに当たってから正圧を発生させるまでに遅れが生じる。摩擦損失と熱損失によって悪化するこのラグは、素早い加速を妨げ、ターボエンジンの普及を妨げてきた。この問題に対処するため、各メーカーは、小型でスプールの早いターボや、即座にブーストがかかる電動アシストターボなどの技術革新を進めている。こうした進歩がターボエンジンの性能向上を促し、市場におけるターボエンジンの存在感を高めており、この傾向は今後も続くと予想される。

自動車用ターボチャージャー・アフターマーケットでは、大型車が最大の需要を占めている。

大型車(HDV)向け自動車用ターボチャージャー・アフターマーケットは、予測期間中に安定した成長が見込まれる。トラックやバスなどの大型車向けアフターマーケットの成長は、車両の平均寿命の延長、年間平均走行距離の増加、ハイパワー車両に対する消費者の嗜好の変化、主に欧州と北米市場における買い替え率の上昇に起因している。これらの車両は、厳しい条件下で長時間連続運転される。各地域のHCVの年間平均走行距離は35,000マイルから40,000マイルで、重い荷物を運んだり、乗客を運んだりするため、エンジンに大きな負担がかかります。その結果、大型車のターボチャージャーは消耗が激しくなり、アフターマーケットでの交換需要が高まっている。

さらに、大型車は、北米や欧州など、工業・商業活動が活発で交通インフラや経済が確立している地域に普及している。さらに、これらの地域では厳しい排ガス規制があるため、車両所有者はターボチャージャーをアップグレードし、より効率的で環境に優しいモデルにする必要がある。これらの要因は、大型車セグメント向けターボチャージャー・アフターマーケットにおける将来の成長機会を実証するのに役立つ。

鋳鉄が自動車用ターボチャージャー材料市場を支配する。

鋳鉄はその優れた耐熱性と900℃にも達する高温に耐える能力から、自動車用ターボチャージャーの製造に最も適している。この弾力性と耐久性により、鋳鉄はターボチャージャーハウジングの製造に広く好まれている。ねずみ鋳鉄、ダクタイル鋳鉄、シリコンモリブデンは、自動車用ターボチャージャーのハウジングに使用される鋳鉄材料のグレードの一部です。いくつかのTier-1サプライヤーは、ターボチャージャーの製造にこの材料を使用している。例えば、三菱重工業(MHI)は、700℃までの温度に耐える鋳鉄製タービンハウジングと、1,000℃を超える温度に耐えるオーステナイト系ステンレス鋳鋼製タービンハウジングを提供している。また、アルミニウム合金も、鋳鉄よりも成長が早く、軽量化のビジョンがある材料である。DergiPark(学術コミュニティ)によると、アルミニウム合金をセントラルターボチャージャーのハウジングに使用することで、重量を60%削減できる見込みです。さらに、強度、機械加工性、費用対効果、製造の容易さといった堅牢な特性により、鋳鉄は主要な自動車用ターボチャージャー企業に広く採用されている。したがって、鋳鉄は自動車用ターボチャージャー市場の材料タイプセグメントを支配すると予想される。

農業用トラクターは、オフハイウェイ用途で最も急成長するターボチャージャー市場になるだろう。

近年、高馬力トラクターのターボチャージャー需要が増加し続けている。これらの高馬力トラクター(80HP超)には、排気量を大幅に増やすことなくエンジン出力を向上させることができるため、通常ターボチャージャーが装着されている。これは、重い荷物を扱ったり、大型の器具を効率的に操作したりするために大きな馬力が必要な、大規模な農業経営に特に有用である。ヨーロッパは、高いけん引力を持つトラクターの牽引力が高まっていることと、商業用農業の需要が伸びていることから、高出力トラクターの最大市場となっている。北米とアジアの一部では、大規模農業と機械化が普及しているが、高馬力トラクターの需要は低い。John Deere、CNH Industrial、AGCO Corporationなどの大手企業は、世界中の農家の進化するニーズに対応するため、ターボチャージャートラクタの能力を高める研究開発に投資を続けている。John Deere 8Rシリーズ、Case IH Magnumシリーズ、Massey Ferguson 8700シリーズ、John Deere 9RXシリーズ、New Holland T9シリーズ、Kubota Corporation M7シリーズなどは、ターボチャージャーを搭載したトラクターの一部である。したがって、レーキ、スクレーパー、散布機のようなさまざまな器具を容易に扱うことができる100ヘクタール以上の農地の商業農業用の高HPトラクターの販売が増加しているため、ターボチャージャーの需要も今後増加すると予想される。

2024~2030年、自動車用ターボチャージャーの最大市場はアジア太平洋地域

アジア太平洋地域は乗用車と商用車の生産シェアが最も高いため、自動車用ターボチャージャーの最大市場になると推定される。中国やインドなどの主要国ではエコノミー&中級車(クラスA、B、Cを含む)の需要が高く、2023年にはガソリンエンジンが50%近くと90%近くを占める。アジア太平洋地域では、SUVやクロスオーバーなどの小型車が主流であり、OEMはさまざまなターボチャージャー技術によるエンジンのダウンサイジングに注力している。代替燃料自動車を推進する最近の政府のイニシアチブを考慮し、OEM各社は自然吸気エンジンと同等かそれ以上のパワーを得るため、ターボチャージャー付きの小型ガソリン直噴(GDI)を導入している。例えば、現代自動車、起亜自動車、フォルクスワーゲン、シュコダ、マヒンドラ・アンド・マヒンドラ、トヨタ、スズキ、タタは、ターボチャージャーを取り付けた小型ガソリンエンジンを提供する主要OEMである。自然吸気エンジンと同等の性能を得ながら車両コストが大幅に上昇するため、OEMにとっても消費者にとってもメリットが大きい。さらに、この地域は商用車の生産に最も貢献しており、大型トラックやバスを含むほとんどすべての大型商用車はディーゼル燃料で駆動され、ターボチャージャーが取り付けられている。中国、インド、インドネシア、タイなどの新興経済国の社会経済状況が改善し、工業化、電子商取引、インフラ整備が進むにつれて、ICE大型トラックと商用車の生産が引き続き優勢を維持する可能性が高く、アジア太平洋地域のターボチャージャーを後押しする。

LCVセグメントは自動車用ターボチャージャー市場で最も急成長すると予測されている。

軽商用車(LCV)は、主に小規模事業者や都市部で好まれており、そのディーゼルエンジンは堅牢なエンジン性能と十分なトルクで有名である。LCVでのターボチャージャーの使用はますます一般的になっており、燃費の向上、出力の向上、排出ガスの削減など、多くの利点がある。AECCによると、ディーゼル・ベースのLCV販売台数は中国が150万台でトップ、次いでインドが50万台となっている。アジア太平洋地域におけるディーゼルターボチャージャー搭載LCVの販売台数は、2020年から2025年までの年平均成長率(CAGR)6.5%で、2025年までに250万台に達すると予測されている。LCV需要の高まりは、アジア太平洋地域で見られる急速な都市化に起因している。都市人口の増加に伴い、物流や輸送のニーズに対するLCVへの依存度が高まっている。さらに、電子商取引分野の成長は、LCV市場を前進させる上で重要な役割を果たしている。これらの企業は、顧客への効率的な商品配送のためにLCVに大きく依存しているからである。

主要企業

自動車用ターボチャージャー市場は統合されている。ボルグワーナー社(米国)、ギャレット・モーション社(スイス)、三菱重工業株式会社(日本)、株式会社IHI(日本)、三菱重工業株式会社(日本)、株式会社ボルグワーナー(米国)、ギャレット・モーション社(スイス (日本)、IHI (日本)、Cummins Inc. (米国)が自動車用ターボチャージャー市場で事業を展開する主要企業である。これらの企業は、自動車用ターボチャージャー市場で牽引力を得るために、新製品の発売、提携、合弁事業を採用した。

2023年6月、ギャレットモーションは武漢工場の拡張完了を発表し、これにはターボ乗用車に使用される先進可変ノズル技術(VNT)用の初の高速自動生産ラインの設置が含まれている。

2023年4月、ギャレットモーション社はAuto Shanghai 2023で最新のターボチャージャーとe-モビリティ技術を発表した。同社の革新的なEターボは出力と燃費を向上させ、小型化するエンジンを利用しながら、旧世代の大型エンジンの性能レベルを達成することを可能にする。

2023年6月、IHIはヤンマーグローバルエキスパートより、2022年までのターボチャージャーの安定供給に対する努力と貢献に対し、感謝状という形でサプライヤー表彰を受けました。今回の受賞は、新型ターボチャージャーの採用と安定調達に向けた同社の役割が評価されたもので、特に2つのポイントが高く評価されました。

2022年3月、BMTSはウィーンモーターシンポジウム2022でターボ技術を披露した。その意図は、増加するモビリティ需要に対応し、気候変動目標を達成し、モビリティ分野における将来の手頃な価格を確保することであった。

2022年9月、ギャレットモーションはIAA交通展示会でEターボを展示した。この計画は、車両へのEターボの使用を促進し、従来のターボチャージャーと比較してEターボが持つ改良点に焦点を当てるものであった。

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.3 対象と除外

1.4 市場範囲

図1 自動車用ターボチャージャー市場のセグメンテーション

1.4.1 対象地域

1.4.2 考慮した年数

1.5 通貨

1.6 利害関係者

1.7 変化のまとめ

2 調査方法(ページ数 – 36)

2.1 調査データ

図2 調査デザイン

図3 調査方法モデル

2.1.1 二次データ

2.1.1.1 自動車生産に関して参照した主な二次資料

2.1.1.2 市場サイジングのために参照した主な二次資料

2.1.1.3 二次資料からの主要データ

2.1.2 一次データ

図4 一次聞き取り調査の内訳

2.1.2.1 主要参加者のリスト

2.2 市場規模の推定

図5 調査手法:仮説構築

2.2.1 ボトムアップアプローチ(オンハイウェイ車)

図6 自動車用ターボチャージャー市場の推定:アプローチ1 – ボトムアップ

2.2.2 ボトムアップアプローチ(オフハイウェイ機器)

図7 オフハイウェイ用自動車用ターボチャージャー市場の推定:ボトムアップアプローチ

2.2.3 トップダウンアプローチ

図8 自動車用ターボチャージャー市場の推定(素材別):トップダウンアプローチ

2.3 市場の内訳とデータ三角測量

図9 データ三角測量

2.4 要因分析

2.4.1 市場規模の要因分析:需要サイドと供給サイド

2.5 調査の前提条件とリスク分析

2.6 調査の限界

2.7 景気後退の影響分析

3 エグゼクティブサマリー(ページ数 – 51)

3.1 レポート概要

図 10 自動車用ターボチャージャー市場の展望

図11 自動車用ターボチャージャー市場、ターボタイプ別、2024~2030年

4 PREMIUM INSIGHTS(ページ番号 – 55)

4.1 自動車用ターボチャージャー市場におけるプレーヤーの魅力的な機会

図12 厳しい排出ガス規制と燃費規制が市場を牽引

4.2 自動車用ターボチャージャー市場、自動車タイプ別

図13 予測期間中、乗用車セグメントが最も高いCAGRを記録

4.3 自動車用ターボチャージャー市場:燃料タイプ別

図 14 代替燃料/CNG が予測期間中に最も成長するセグメント

4.4 自動車用ガソリン・ターボチャージャー市場、ターボタイプ別

図 15 予測期間中、VGT が主要セグメントとなる

4.5 自動車用ガソリン・ターボチャージャー市場:自動車タイプ別

図 16 予測期間中、乗用車セグメントが市場をリードする

4.6 自動車用ディーゼルターボチャージャー市場:ターボタイプ別

図 17 e-ターボが予測期間で最も急成長するセグメント

4.7 自動車用ターボチャージャー市場:素材別

図18 予測期間中、鋳鉄材料が市場を支配する

4.8 オフハイウェイ用自動車用ターボチャージャー市場:用途別

図19:予測期間中は農業用トラクター用途が市場をリード

4.9 自動車用ターボチャージャーのアフターマーケット:自動車タイプ別

図 20:予測期間中に市場をリードするLCVセグメント

4.10 自動車用ターボチャージャー市場:地域別

図 21 2024 年にはアジア太平洋地域が市場を支配する

5 市場概観(ページ – 60)

5.1 はじめに

5.2 市場ダイナミクス

図22 推進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 NOxとCO2の排出レベルに関する厳しい法律

表1 乗用車の排出ガス規制仕様の概要(2017~2023年

表2 乗用車の排出ガス規制(国別

図23 欧州:排出ガス規制の変化

図24 インド:排出規制値の変化

図25 中国:排出ガス規制値の変化

5.2.1.2 ガソリンエンジン乗用車の需要増加

図26 欧州の乗用車動向(燃料タイプ別)、2023~2030年(台数シェア

5.2.2 抑制要因

5.2.2.1 高いメンテナンスコストと冷却油の必要性

5.2.2.2 電気自動車の普及拡大

図27 電気自動車販売台数、車種別、2019年対2030年

5.2.3 機会

5.2.3.1 電動ターボチャージャーの開発

5.2.4 課題

5.2.4.1 ターボラグ

5.2.4.2 ターボチャージャー部品の高温に耐える材料の入手可能性

5.3 顧客ビジネスに影響を与えるトレンド/混乱

図28 今後の排ガス規制でターボチャージャー付きガソリンエンジンと電気推進に焦点が移る

5.4 エコシステム分析

図 29 エコシステム分析

5.4.1 ターボチャージャー部品メーカー

5.4.2 ターボチャージャーメーカー

5.4.3 OEMS

表3 エコシステムにおける企業の役割

5.5 サプライチェーン分析

図 30 サプライチェーン分析

5.6 特許分析

5.6.1 導入

図31 特許分析

5.6.2 主要特許リスト

表4 イノベーションと特許登録

5.7 価格分析

5.7.1 ターボタイプ別、地域別

表5 地域別平均価格動向:ターボタイプ・地域別(米ドル/台)、2020~2024年

図32 平均販売価格動向(ターボタイプ別)、2020~2024年

5.7.2 車種別、地域別

表6 地域別平均販売価格動向:車種別・地域別(米ドル/台)、2020~2024年

5.8 ケーススタディ分析

5.8.1 ボルグワーナーによる排出ガス削減のためのエブースター技術の開発

5.8.2 三菱重工業による2段ターボ過給システム付き高効率ガスエンジンの開発

5.8.3 ギャレットモーションが乗用車用eターボチャージャーを開発

5.8.4 ギャレットがeu7ハイブリッドパワートレインのキーテクノロジーを開発

5.8.5 イヒコーポレーションのターボチャージャーハウジング設計

5.8.6 cummins turbo technologies による天然ガスターボチャージャ技術の開発

5.9 技術分析

5.9.1 主要技術

5.9.1.1 電気式ターボチャージャー

5.9.1.2 二段ターボチャージャー

5.9.2 隣接技術

5.9.2.1 ターボチャージャー速度センサー

5.10 規制の状況

5.10.1 規制機関、政府機関、その他の団体

表7 北米:規制機関、政府機関、その他の組織の一覧

表8 欧州:規制機関、政府機関、その他の組織のリスト

表9 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表10行:規制機関、政府機関、その他の組織の一覧

5.10.2 排出規制

5.10.2.1 オンロード車

表11 大型エンジンと乗用車のユーロ規制年表

表12 乗用車のオンロード車排出ガス規制の歴史的概要(2016~2021年

図 33 大型車のオンロード車排出ガス規制の見通し(2019~2030 年

5.10.2.2 路外移動機械(NRMM)排出ガス規制の見通し

図 34 NRMM 排出ガス規制の見通し、オフハイウェイ車、2019~2030 年

5.11 燃費基準

5.11.1 米国

表13 米国:各年モデルのカフェ基準(マイル/ガロン)、2019~2025年

5.11.2 欧州

5.11.3 中国

表14 中国:中国6aおよび6b基準、2021年以降

5.11.4 インド

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

図35 上位車種の購入プロセスにおける主要ステークホルダーの影響力

表15 上位車種の購入プロセスにおけるステークホルダーの影響力

5.12.2 購入基準

図36 上位ターボ車種の主な購入基準

表16 上位ターボ車種の主な購入基準

5.13 主要会議・イベント

表17 主要会議・イベント(2024~2025年

5.14 貿易データ分析

5.14.1 輸入データ

表18 米国:国別輸入シェア(2019-2023年)(米ドル

表19 中国:輸入シェア(国別)、2019-2023年(米ドル

表20 日本:国別輸入シェア、2019-2023年(米ドル)

表21 ドイツ:輸入シェア、国別、2019-2023年(米ドル)

表22 フランス:輸入シェア、国別、2019-2023年(米ドル)

5.14.2 輸出データ

表23 米国:輸出シェア(国別)、2019-2023年(米ドル

表24 中国:輸出シェア、国別、2019-2023年(米ドル)

表25 日本:輸出シェア、国別、2019-2023年(米ドル)

表26 インド:輸出シェア、国別、2019-2023年(米ドル)

表27 ドイツ:輸出シェア、国別、2019-2023年(米ドル)

表28 フランス:輸出シェア、国別、2019-2023年(米ドル)

5.15 規制/貿易協定が自動車用ターボチャージャー市場に与える影響(地域別

5.15.1 北米

5.15.1.1 米国・メキシコ・カナダ協定(USMCA)

5.15.1.2 投資概要

5.15.1.3 ターボチャージャーを含む自動車部品への影響

5.15.2 アジア太平洋地域

5.15.2.1 地域包括的経済連携(RCEP)

5.15.2.2 日本・ASEAN自由貿易協定(JAEPA)

5.15.2.3 メーク・イン・インディア

5.15.3 欧州

5.15.3.1 日・EU経済連携協定(EPA)

5.16 投資シナリオ

図 37 2020-2024 年の投資シナリオ

表29 2020-2021年における少数の資金調達リスト

6 自動車用ディーゼルターボチャージャー市場、ターボタイプ別(ページ数 – 109)

6.1 はじめに

図 38 自動車用ディーゼルターボチャージャー市場、ターボタイプ別、2024 年対 2030 年

表30 自動車用ディーゼルターボチャージャー市場:ターボタイプ別、2019年~2023年(千台)

表31 自動車用ディーゼルターボチャージャー市場:ターボタイプ別、2024年〜2030年(千台)

表32 自動車用ディーゼルターボチャージャー市場:ターボタイプ別、2019〜2023年(百万米ドル)

表33 自動車用ディーゼルターボチャージャー市場:ターボタイプ別、2024〜2030年(百万米ドル)

6.2 可変ジオメトリー・ターボチャージャー(Vgt)

6.2.1 高効率と低炭素排出を実現する技術への需要の高まりが市場を牽引

表34 VGT:自動車用ディーゼルターボチャージャー市場、地域別、2019~2023年(千台)

表35 VGT:自動車用ディーゼルターボチャージャー市場(地域別):2024~2030年(千台

表36 VGT:自動車用ディーゼルターボチャージャー市場:地域別、2019-2023年(百万米ドル)

表37 VGT:自動車用ディーゼルターボチャージャー市場、地域別、2024~2030年(百万米ドル)

6.3 ウェイストゲート・ターボチャージャー

6.3.1 アジア太平洋地域における小型車需要の増加が市場を牽引

表38 ウエストゲートターボチャージャー:自動車用ディーゼルターボチャージャー市場、地域別、2019~2023年(千台)

表39 ウエストゲートターボチャージャー:自動車用ディーゼルターボチャージャー市場、地域別、2024~2030年(千台)

表40 ウェイストゲートターボチャージャー:自動車用ディーゼルターボチャージャー市場:地域別、2019〜2023年(百万米ドル)

表41 ウエストゲートターボチャージャー:自動車用ディーゼルターボチャージャー市場、地域別、2024~2030年(百万米ドル)

6.4 電動ターボチャージャー(Eターボ)

6.4.1 マイルドハイブリッド車の普及が市場を牽引

表42 eターボ:自動車用ディーゼルターボチャージャー市場、地域別、2019~2023年(千台)

表43 eターボ:自動車用ディーゼルターボチャージャー市場:地域別、2024~2030年(千台)

表44 eターボ:自動車用ディーゼルターボチャージャー市場:地域別、2019年〜2023年(百万米ドル)

表 45 e-turbo: 自動車用ディーゼルターボチャージャー市場、地域別、2024~2030年(百万米ドル)

6.5 可変ツインスクロールターボチャージャー

6.6 ツイン・ターボチャージャー

6.6.1 2ステージ直列ターボチャージャー

6.6.2 2段パラレルターボチャージャー

6.6.3 ツインスクロールターボチャージャ

6.7 フリーフローティングターボチャージャー

6.8 ダブルアクスルターボチャージャー

6.9 プライマリ・インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: AT 2628

- 2,4,6-トリプロピル-1,3,5-トリオキサン(CAS 2396-43-2)の世界市場2020年~2025年、予測(~2030年)

- 世界の脊椎固定ケージ市場

- ロジン酸ナトリウム塩の世界市場

- エチレンオキシド滅菌装置の世界及び日本市場2026年:種類別(大規模、中規模、小規模)

- 陰圧創傷療法の世界市場(2026~2033):市場規模、シェア、動向分析

- [email protected]

- チップレベルセンサーの世界及び日本市場2026年:種類別(MEMS物理センシング、磁気/電流/位置センシング、光電検出)

- パレット型シャトルの世界及び日本市場2026年:種類別(片方向、双方向、多方向)

- 世界の表面サイズ剤用デンプン市場(2026年~2036年):デンプン種類別、用紙グレード別、機能別、地域別

- 世界のボールねじアクチュエータ市場

- チョコレートリキュールの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のオルトリン酸三カリウム市場