市場概要

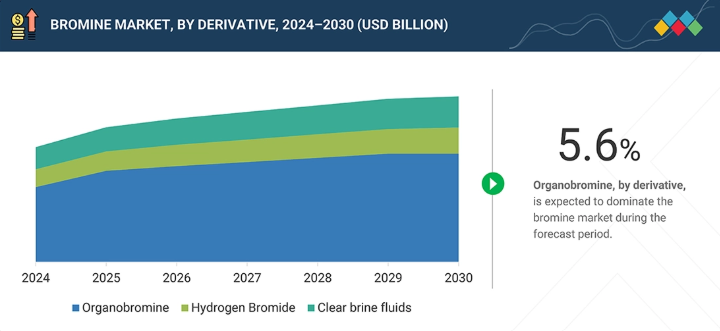

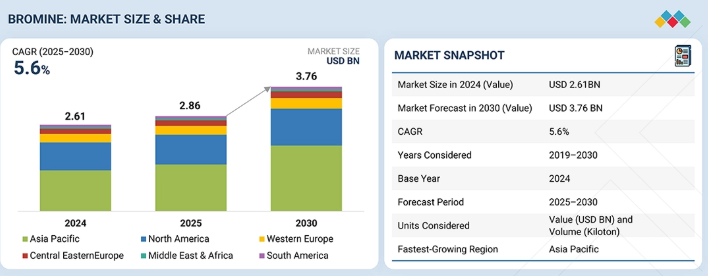

世界の臭素市場は、予測期間中に年平均成長率(CAGR)5.6%で拡大し、2025年の28億6,000万米ドルから2030年には37億6,000万米ドルに達すると予測されています。臭素は、他の元素と反応するハロゲン元素です。その誘導体は、ポリマー添加剤、難燃剤、水処理ソリューション、水銀排出制御システム、石油・ガス掘削用流体、そして最近では臭化水素フロー電池技術などに使用されています。排出ガス制御作業において、臭素化合物は産業排ガスから特定の汚染物質を回収するのに役立ちます。また、研究者たちは、エネルギー貯蔵システムにおける拡張性があり、コスト効率に優れたバッテリー設計に向けた臭化水素ソリューションの研究も進めています。また、臭素化中間体は、医薬品、特殊化学品、および農薬製剤の製造にも使用されています。さらに、臭素化中間体は、医薬品、特殊化学品、および農薬製剤の製造にも使用されています。臭素市場が成長している背景には、いくつかの要因が考えられます。これには、環境管理への意識の高まり、エネルギー貯蔵のための新技術の創出、工業生産の拡大、および難燃剤のような安全関連用途への継続的な需要などが含まれます。規制上の問題や代替材料の出現により、特定の市場セグメントでは変動が生じる可能性がありますが、従来の産業用途と革新的な技術的用途の相乗効果により、臭素系製品に対する全体的な関心は維持されています。

主なポイント

アジア太平洋地域は、予測期間中に最も高いCAGR(7.0%)を記録すると予想されます。

派生製品別では、予測期間中に臭化水素セグメントが最も高いCAGR(6.0%)で成長すると予測されています。

用途別では、予測期間中に難燃剤セグメントが最も高いCAGR(6.0%)を記録すると予測されています。

販売チャネル別では、予測期間中に直接販売セグメントが市場を牽引すると予想されます。

グレード別では、テクニカルグレードセグメントが市場を支配すると予想されます。

エンドユーザー別では、石油・ガスセグメントが予測期間中に市場全体を牽引すると予想されます。

ICL、アルベマール・コーポレーション、ランクセス、ジョーダン・ブロミン・カンパニー、および東ソー株式会社は、その高い市場シェアと製品展開の広さから、臭素市場における主要プレイヤーの一部として特定されました。

Dhruv Chem Industries、Sangfroid Chemicals Pvt. Ltd.、Chemada、およびShandong Haihua Group Co.は、ニッチな市場の隙間を早期に特定し、顧客の満たされていないニーズに的確に応えるソリューションを提供することで、有力な新興企業や中小企業として台頭しています。これらの企業の機動力、迅速な意思決定、そして継続的なイノベーション能力により、規模が大きく柔軟性に欠ける競合他社を上回る実績を上げています。

臭素市場は、効率的な製造を支え、産業用途全般における性能を向上させるために使用される特殊油で構成されており、セグメンテーションは用途、機能、種類、およびエンドユーザーによって定義されています。用途セグメントにおいては、タイヤ・ゴムおよびポリマー製造からの需要が引き続き安定した消費を支えています。これは、臭素製品が材料の柔軟性、流動性、および配合効率の向上に不可欠であるためです。機能的な観点からは、エクステンダーオイルや可塑剤としての使用により、メーカーは望ましい機械的特性とコスト効率を維持しつつ、配合を最適化することが可能になります。種類別に見ると、発がん性のないパラフィン系グレードへの選好が高まっており、これは規制意識の高まりと、加工性能を損なうことなくより安全な材料取り扱いへの重視を反映しています。エンドユーザー側では、自動車、建設、製造などの産業において、臭素製品は単なるオプションの添加剤ではなく、不可欠な配合成分として依存されています。市場の成長は、産業活動の拡大、材料消費量の増加、および安定したスケーラブルなプロセスソリューションを必要とするこれらの最終用途セクターにおける継続的な生産によって牽引されています。さらに、配合の段階的な改良や、従来のグレードから規制に準拠した代替品への置き換えが持続的な需要を支えており、ブロム市場は現代の工業製造ワークフローに不可欠な要素としての地位を確立しています。

顧客の顧客に影響を与えるトレンドとディスラプション

消費者のビジネスへの影響は、進化する顧客トレンドや市場のディスラプションに起因しています。サステナビリティやデジタルトランスフォーメーションといったメガトレンドに加え、AI、サプライチェーンのローカライゼーション、エネルギー転換といったディスラプションが、顧客の優先事項やビジネスモデルを大きく変容させています。従来、収益構成は、量とコストを重視したレガシー製品やプロセスが主流でした。今日、顧客は競争力を維持し、将来に備えるために、高利益率でイノベーション主導の持続可能なソリューションへと移行しています。この移行により、企業は迅速に適応し、よりクリーンな技術への投資を行い、俊敏性を高めることが求められており、サプライヤーには、進化する市場の需要に沿った、コンプライアンスに準拠した効率的で技術を活用した製品・サービスの提供が期待されています。

主要企業・市場シェア

市場エコシステム

臭素市場のエコシステムは、原材料サプライヤー(例:ICL、アルベマール・コーポレーション)、生産者(例:ICL、アルベマール・コーポレーション、ランクセス)、販売業者(例:セイミエラ・ファーマケム、サイノール・ラボラトリーズ)、およびエンドユーザー(例:SLB(米国)、ベイカー・ヒューズ・カンパニー(米国)、 エコラボ社(米国))で構成されています。臭素は、難燃剤や繊維など、様々な用途に使用されています。

地域

予測期間中、アジア太平洋地域が世界の臭素市場において最も急速に成長する地域となる見込み

臭素市場は、地域全体に存在する構造的な需給要因の恩恵を受けるアジア太平洋地域を通じて成長を遂げるでしょう。継続的な産業発展と製造業の拡大により、電気・電子、自動車、繊維、農業、および特殊化学品産業において、有機臭素化合物、臭化水素、および透明な臭素水溶液を含む臭素誘導体の使用量が増加しています。成長を続ける電子産業および部品生産では、臭素系難燃剤と高純度誘導体の両方が必要とされており、一方、自動車メーカーは安全性と性能機能を向上させるために臭素系材料を使用しています。都市化とインフラ開発プロジェクトの相乗効果により、臭素化合物を用いた建設資材、ポリマー加工、および水処理システムへの需要が高まっています。アジア太平洋地域は、上流の抽出プロセスと下流の誘導体生産および製品配合を結びつける化学加工センターを含む、包括的な製造システムの恩恵を受けています。これら2つの要素間のシステム統合により、サプライチェーン管理が改善され、地域の競争力が向上します。製品基準の高度化や人々の環境コンプライアンス意識の高まりにより、標準的な臭素グレードから、付加価値の高い特殊臭素製品への移行が徐々に進んでおり、これにより数量と価値の両方が増加する見込みです。所得水準の向上や工業生産の拡大に伴う国内消費の増加により、複数の最終用途セクターで需要が増加しています。輸出志向の生産と有利な産業政策、そして継続的な生産能力拡大活動が相まって、アジア太平洋地域の持続的な成長を支える強固な枠組みが確立されています。

臭素市場:企業評価マトリックス

臭素市場のマトリックスでは、ICLグループがトップの競合企業として位置づけられています。同社は、臭素のバリューチェーン全体を運営し、広範な死海の資源を管理し、幅広い臭素製品を維持しているからです。同社は、必須原料の調達能力、優れた製造方法の活用、および難燃剤、透明な塩水、殺菌剤、特殊中間体など多岐にわたる製品の生産能力から優位性を得ています。同社は、建設、エレクトロニクス、エネルギー貯蔵、石油・ガス、水処理など、様々な産業を支える世界規模の生産施設と確立された流通チャネルを通じて、製品の供給と技術支援を維持しています。新しい高分子系難燃剤、持続可能な臭素ソリューション、およびエネルギー貯蔵材料の導入は、継続的なイノベーションを通じて、ICLのグローバル臭素市場における支配力を強化しています。臭素市場において、Tata Chemicals Limitedは、拡大する特殊化学品ポートフォリオと高付加価値派生製品への関心の高まりにより、新興リーダーとしての地位を確立しています。同社は、インドにおける強力な産業基盤と拡大する輸出能力を活かし、難燃剤、医薬品、農薬、水処理ソリューションを提供しています。同社は、流通ネットワークの構築、業務効率の向上、および国内の産業ニーズに応える能力を通じて、競争力を強化しています。タタ・ケミカルズ・リミテッドは、特殊化学品への戦略的投資、製品のカスタマイズ能力の向上、ならびにインフラおよび製造セクターからの市場需要の高まりを通じて、世界の臭素誘導体市場における存在感を高めています。

主要市場プレイヤー

ICL (Israel)

Albemarle Corporation (US)

LANXESS (Germany)

Jordan Bromine Company (Jordan)

Tosoh Corporation (Japan)

TETRA Technologies, Inc. (US)

Gulf Resources, Inc. (China)

Tata Chemicals (India)

Hindustan Salts Ltd. (India)

Solstice Advanced Materials Inc. (US)

ACIL (India)

Shandong Yuyuan Group Co., Ltd. (China)

Shandong Haiwang Chemical Co., Ltd. (China)

MORRE-TEC INDUSTRIES (US)

【目次】

1

はじめに

31

2

エグゼクティブ・サマリー

35

3

プレミアム・インサイト

40

4

市場概要

44

4.1

はじめに

44

4.2

市場の動向

44

4.2.1

推進要因

45

4.2.1.1

水銀排出の抑制に向けた臭素化合物の利用拡大

45

4.2.1.2

電子機器、消費財、繊維産業における難燃剤の需要増加

45

4.2.1.3

多様な用途における臭素およびその誘導体の広範な使用

45

4.2.1.4

消毒剤としての臭素の使用増加

46

4.2.2

抑制要因

46

4.2.2.1

臭素化化合物の毒性作用

46

4.2.2.2

非ハロゲン系難燃剤の登場

47

4.2.2.3

欧州連合による臭素系難燃剤の規制

48

4.2.3

機会

48

4.2.3.1

臭素製品のリサイクル

48

4.2.3.2

フロー電池における臭素の使用増加

49

4.2.4

課題

49

4.2.4.1

石油・ガス価格の大幅な変動

49

4.2.4.2

供給リスクを生み出す臭素埋蔵量の地理的集中

50

4.3

満たされていないニーズと未開拓分野

51

4.3.1

臭素市場における未充足ニーズ

51

4.3.2

ホワイトスペースの機会

52

4.4

相互に関連する市場とセクター横断的な機会

52

4.4.1

相互に関連する市場

52

4.4.2

セクター横断的な機会 52 4.4

相互に関連する市場とセクター横断的な機会 52 4.4.1

相互に関連する市場 52 4.4.2

セクター横断的な機会 52 4.4.3

53

4.5

ティア1/2/3のプレーヤーによる戦略的動き 53

4.5.1

主要な動きと戦略的焦点 54

5

業界の動向 55

5.1

ポーターの5つの力分析

55

5.1.1

供給者の交渉力

56

5.1.2

購入者の交渉力

56

5.1.3

新規参入の脅威

57

5.1.4

代替品の脅威

57

5.1.5

競合の激しさ

57

5.2

世界マクロ経済の見通し

58

5.2.1

はじめに

58

5.2.2

GDPの動向と予測

58

5.2.3

世界の臭素産業の動向

60

5.3

サプライチェーン分析

60

5.4

エコシステム分析

62

5.5

価格分析

63

5.5.1

地域別 ブロム平均販売価格の推移(2022年~2025年)

63

5.5.2

主要企業による主要用途別の臭素の平均販売価格、2025年

64

5.6

貿易分析

65

5.6.1

輸入シナリオ(HSコード280130)

65

5.6.2

輸出シナリオ(HSコード 280130)

67

5.7

主要な会議およびイベント、2026–2027年

68

5.8

顧客のビジネスに影響を与えるトレンド/ディスラプション

68

5.9

投資および資金調達のシナリオ

69

5.10

ケーススタディ分析

70

5.10.1

業界全体における安全性、効率性、および環境コンプライアンスを強化する統合型臭素ソリューション

70

5.10.2

臭素系難燃剤による電気、建設、モビリティ用途における防火安全性の向上

70

5.11

2025年米国関税の影響 – 臭素市場

71

5.11.1

市場に影響を与える主要な関税率

71

5.11.2

価格への影響分析

71

5.11.3

各地域への主な影響

72

5.11.3.1

米国

72

5.11.3.2

欧州

72

5.11.3.3

アジア太平洋地域

72

5.11.4

臭素市場の最終用途産業への影響

72

5.11.4.1

石油・ガス

72

5.11.4.2

自動車

72

5.11.4.3

電気・電子機器

73

5.11.4.4

農業

73

5.11.4.5

医薬品

73

5.11.4.6

化粧品および繊維

73

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

74

6.1

主要な新興技術

74

6.1.1

高純度臭素の抽出およびブラインからの脱臭素化

74

6.2

補完的技術

75

6.2.1

電気化学的臭素製造

75

6.3

技術/製品ロードマップ

75

6.3.1

短期(2025–2027年) | プロセス効率およびコンプライアンスの最適化

75

6.3.2

中期(2027–2030年) | 持続可能なプロセスへの移行および高付加価値誘導体

76

6.3.3

長期(2030年~2035年以降) | 先進的な臭素化学およびエネルギー統合

77

6.4

特許分析

77

6.4.1

方法論

77

6.5

将来の応用

80

6.5.1

難燃剤:熱安定性が向上し、移行が低減された次世代の反応性およびポリマー結合型臭素系システム

80

6.5.2

石油・ガス掘削: 高密度・低腐食性で、HPHT井戸向けに熱安定性を向上させた臭素含有ブライン

81

6.5.3

水処理および殺菌剤:消毒効率が高く、副生成物の生成が少ない安定化臭素酸化システム

82

6.5.4

PTA合成:ポリエステル製造における酸化効率と収率を向上させる高純度臭素触媒システム 82

6.5.5

臭化水素フロー電池:グリッド規模の貯蔵向け高エネルギー密度・可逆型臭素系電解質システム

83

6.6

生成型AIが臭素市場に与える影響

83

6.6.1

はじめに

83

6.6.2

臭素抽出におけるAIを活用したプロセス最適化

84

6.6.3

臭素化誘導体のインテリジェント製造

84

6.6.4

先進的な難燃剤開発におけるAIの活用

84

6.6.5

石油・ガスおよびエネルギー貯蔵におけるAIを活用した需要予測

84

6.6.6

スマートな環境および規制コンプライアンス

84

6.6.7

AI統合型水処理システム

84

7

規制環境とサステナビリティの取り組み

85

7.1

地域規制とコンプライアンス

85

7.1.1

規制機関、政府機関、およびその他の組織

85

7.1.2

業界標準

87

7.1.3

認証、表示、およびエコ基準

87

7.2

サステナビリティの取り組み

89

7.2.1

臭素のカーボンインパクトとエコアプリケーション

89

7.2.1.1

カーボンインパクトの削減

89

7.2.1.2

エコアプリケーション

89

7.3

サステナビリティ・イニシアチブに対する規制政策の影響

90

8

顧客環境と購買者の行動

91

8.1

はじめに

91

8.2

意思決定プロセス

91

8.3

主要なステークホルダーと購買基準

92

8.3.1

購買プロセスにおける主要なステークホルダー

92

8.3.2

購買基準

93

8.4

導入障壁と内部的な課題

94

8.5

様々な用途における未充足ニーズ

95

8.6

市場の収益性

97

8.6.1

収益の可能性

97

8.6.2

コストの動向

97

8.6.3

主要用途における利益率の機会

98

9

販売チャネル別臭素市場

99

9.1

はじめに

99

9.2

直接販売

99

9.2.1

市場を牽引する、長期供給契約および生産者とエンドユーザー間の戦略的パートナーシップへの選好の高まり

99

9.3

間接販売

100

9.3.1

中小規模のエンドユーザーからの需要拡大が市場を牽引しています

100

10

誘導体別ブロム市場

101

10.1

はじめに

102

10.2

有機ブロム化合物

104

10.2.1

難燃剤および殺生物剤の使用拡大が市場を牽引する

104

10.3

透明なブライン液

105

10.3.1

石油探査での広範な使用が市場を牽引する

105

10.4

臭化水素

107

10.4.1

化学、プラスチック、医薬品分野での幅広い利用が市場を牽引する

107

11

グレード別臭素市場

110

11.1

はじめに

110

11.2

工業用グレード

110

11.2.1

大規模な産業およびインフラ主導の用途における臭素の使用拡大が需要を牽引する見込みです。

110

11.3

高純度グレード

111

11.3.1

ハイテクおよび品質重視の用途からの需要増加が市場を牽引する見込みです。

111

12

用途別臭素市場

112

12.1

はじめに

113

12.2

難燃剤

116

12.2.1

火災被害を軽減する難燃剤

116

12.3

水処理および殺菌剤

117

12.3.1

水処理における殺生物剤として使用される有機臭素化合物が市場を牽引する

117

12.4

水銀排出規制

119

12.4.1

石炭火力発電所における水銀排出を抑制するための臭素化化合物

119

12.5

石油・ガス掘削

121

12.5.1

石油・ガス掘削作業において効果的な透明ブライン流体

121

12.6

臭化水素フロー電池

122

12.6.1

低コストのエネルギー貯蔵装置における臭化水素の利用

122

12.7

PTA合成

124

12.7.1

PTA合成の触媒としての臭化水素の利用

124

12.8

農薬

126

12.8.1

害虫駆除における臭化メチルの使用増加が市場を牽引する見込みです。

126

12.9

プラズマエッチング

127

12.9.1

プラズマエッチングにおける臭化水素の使用

127

12.10

医薬品

129

12.10.1

医薬品および医療用製剤における幅広い利用が市場を牽引する見込みです。

129

12.11

ブチルゴム

131

12.11.1

耐薬品性により、ブチルゴム生産における需要が増加する見込みです。

131

12.12

その他の用途

132

13

エンドユーザー別臭素市場

135

13.1

はじめに

135

13.2

石油・ガス

135

13.2.1

透明なブライン液への需要が市場を牽引する見込み

135

13.3

自動車

135

13.3.1

電気自動車における臭化水素の使用増加が市場を牽引する

135

13.4

電気・電子機器

136

13.4.1

電気・電子部品の耐火性を高めるための臭素

136

13.5

農業

136

13.5.1

農薬における臭素化合物の使用が市場を牽引する見込みです。

136

13.6

医薬品

136

13.6.1

医薬品における触媒としての臭素の利用が見込まれます。

136

13.7

化粧品

137

13.7.1

化粧品の保存期間を延長する臭素誘導体

137

13.8

繊維

137

13.8.1

繊維の難燃性向上による市場拡大

137

13.9

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 2363

- バーチャルフィットネスウェアの世界市場

- 世界の救急テープ市場

- セルフサービス患者用キオスクの世界及び日本市場2026年:種類別(屋内型キオスク、屋外型キオスク)

- tert-ブチルアセトアセテートの世界市場

- 世界の高トルク同期モーター市場規模・予測:用途別(推進装置、補助装置、甲板機械)、設置形態別、技術別、産業別、地域別予測(2026年~2035年)

- 球状二酸化ケイ素粉末の世界及び日本市場2026年:種類別(0.01μm~10μm、10μm~20μm、20μm以上)

- 世界のテトラフルオロプロパノール市場

- 世界のプレフィルドシリンジ市場(2026年~2033年):種類別(使い捨て型、再利用型)、材質別(ガラス製注射器、プラスチック製注射器)、用途別、販売チャネル別、地域別

- 医療用X線透視・撮影装置の世界及び日本市場2026年:種類別(12lp/cm、10lp/cm)

- 環境/エネルギー

- 舌下免疫療法の世界市場

- 世界のロボットシステム統合市場規模・予測:種類別(産業用ロボット、自律型ロボット)、最終用途別(自動車、電子・半導体)、地域別予測(2025年~2035年)