市場概要

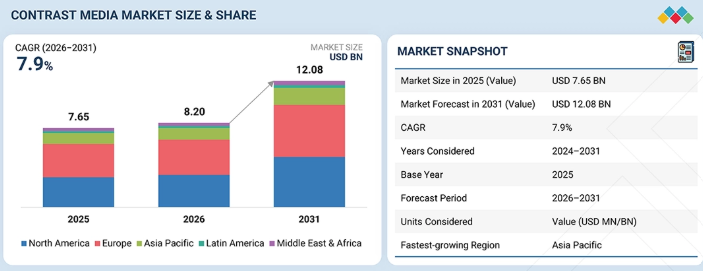

造影剤市場は、2025年に76億5,000万米ドルと評価され、2026年には82億米ドルに達し、2026年から2031年にかけて年平均成長率(CAGR)7.9%という堅調な伸びを示し、同期間の終わりには120億8,000万米ドルに達すると予測されています。この成長を牽引する要因としては、心血管疾患、がん、神経疾患などの慢性疾患を抱える人々の増加に加え、世界的に画像診断検査を受ける人々の数が増加していることが挙げられます。さらに、画像診断法(CTスキャン、MRI、インターベンショナルラジオロジー)に関連する技術の継続的な進歩により、新しい造影剤ソリューションや製品に対する高度な安全性と有効性への需要が高まっています。診断処置に低侵襲法を用いる傾向や、インターベンション処置に画像誘導法を用いる傾向も、市場成長のもう一つの原動力となっています。新興経済国においても、医療インフラが整備されつつあり、高齢者の人口が増加しています。こうした発展途上の地域・国々と同様に、研究者たちは、現在市販されている造影剤よりも大幅に安全性の高い、新しい低浸透圧/等浸透圧タイプの造影剤を開発しており、これが世界の造影剤市場にさらなる成長の機会をもたらしています。

主なポイント

アジア太平洋地域は、造影剤市場において9.5%という最も高い年平均成長率(CAGR)を記録すると予測されています。

種類別では、ヨード造影剤セグメントが2026年に55%という最大の市場シェアを占めると推定されています。

検査法別では、CTセグメントが8.2%という最も高いCAGRを記録すると予想されています。

適応症別では、2026年に心血管疾患セグメントが売上高シェア48.0%で市場を支配すると予想されます。

投与経路別では、2026年に血管内投与セグメントが77.0%という最大の市場シェアを占めると推定されています。

剤形別では、液体セグメントが2026年から2031年にかけて7.7%という最も高い成長率を示すと予測されています。

インターベンショナルラジオロジーは、2026年に40.0%という最大の市場シェアを占めると推定されています。

エンドユーザー別では、診断画像センターセグメントが予測期間中に9.0%という最も高いCAGRを記録すると予測されています。

GEヘルスケア(米国)、ブラッコ・イメージングS.p.A.(イタリア)、バイエルAG(ドイツ)、およびゲルベ(フランス)は、強力なグローバル市場での存在感、幅広い造影剤ポートフォリオ、高度な研究開発能力、そして先進国および新興地域にわたる確立された流通ネットワークを背景に、造影剤市場における主要企業として挙げられています。

Jodas Expoim Pvt. Ltd.(インド)、 Ultratrust(インド)、Imax Diagnostic Imaging Limited(インド)、J.B. Chemicals & Pharmaceuticals Ltd.(インド)といった企業は、コスト競争力のあるジェネリック造影剤、地域的な流通ネットワーク、および病院向けの供給モデルにおいて強固な基盤を築くことで、造影剤市場におけるスタートアップや中小企業の中で頭角を現しており、発展途上国や価格に敏感な市場における新興リーダーとしての潜在力を示しています。

造影剤市場は、がん、心血管疾患、神経疾患などの慢性疾患に対する正確かつ迅速な診断への需要の高まりによって牽引されています。また、診断用画像検査の増加や、低侵襲で画像誘導による治療法の選好も、市場の拡大に寄与しています。低浸透圧および等浸透圧造影剤、超音波画像診断用マイクロバブル造影剤、改良された投与システムなどの技術的進歩は、患者の安全性に寄与し、より正確な画像診断を実現しています。

顧客の顧客に影響を与えるトレンドとディスラプション

変革的なトレンドや様々なディスラプションが、造影剤市場を再構築しています。業界関係者は、安全性と診断精度の向上を目的としたガドリニウム系大環状製剤や超音波用マイクロバブル造影剤の導入に加え、低浸透圧および等浸透圧造影剤がより高度なレベルへと進化しているのを目の当たりにしています。ワークフローの効率化と有害事象の発生削減を図る手段として、人工知能(AI)を活用した画像解析、自動注入システム、および投与量最適化技術を採用する病院や画像診断センターが増加しています。

主要企業・市場シェア

市場エコシステム

造影剤市場は、造影剤メーカー、原材料サプライヤー、卸売業者、病院や画像診断センターなどの医療施設、大学や研究機関、規制当局など、様々なステークホルダーで構成されており、これらが一つの複雑な交流と価値創造のネットワークを形成しています。メーカーは、より優れたヨード系およびガドリニウム系造影剤、新しい製剤技術、そしてより安全な造影剤の開発を通じてイノベーションを推進しています。サプライヤーは、CT、MRI、超音波、およびインターベンション手技という4つの主要な画像診断モダリティ向けに、造影剤の製造に必要な有効成分(API)や添加剤を供給しています。卸売業者や共同購入組織(GPO)は、世界各地および世界中の医療システムにおいて、造影剤製品の供給を円滑にしています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局は、高い品質基準を設定し、有効性に関するガイドラインを発行するとともに、製品が使用承認された後も薬物監視を継続しています。病院、画像診断センター、および研究機関は、CT、MRI、超音波検査、およびインターベンション手技における造影剤の臨床導入と評価において重要な役割を果たしています。このエコシステムで事業を展開する主要企業には、バイエルAG(ドイツ)、ブラッコ・イメージングS.p.A.(イタリア)、ゲルベ(フランス)、GEヘルスケア(米国)などが含まれ、統合され、厳格に規制されたグローバルなバリューチェーンを形成しています。

地域

予測期間中、アジア太平洋地域が世界の血管イメージング市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、造影剤市場において最も急速に成長している地域です。その主な要因は、医療施設の急速な発展と、画像診断センターの数の急増にあります。がんや心血管疾患などの慢性疾患や生活習慣病の有病率の上昇により、高度な画像診断技術への需要が高まっています。また、早期診断に対する意識の高まりや医療へのアクセス改善、政府による支援の強化も、市場の拡大に寄与しています。さらに、医療ツーリズムや低コストの製造拠点の存在も、同地域における造影剤の急速な普及を後押ししています。

造影剤市場の規模、成長、シェアおよびトレンド分析:企業評価マトリックス

Bracco Imaging S.p.A.およびBayer AGは、幅広い製品ラインナップと堅固な事業戦略により、造影剤市場をリードしています。両社は豊富な製品ポートフォリオを有し、イノベーションの分野でも主導的な立場にあります。Taejoon Pharm Co., Ltd.やYangtze River Pharmaceutical (YZJ) Groupなどの新興リーダー企業は、強力な製品イノベーションを有していますが、現時点ではトップ企業のような広範な事業展開や長期的な戦略的深みには欠ける可能性があります。J.B. Chemicals & Pharmaceuticals LimitedやSanochemia Pharmazeutika GmbHなどの普及型企業は、強力な事業戦略とグローバルな存在感を有していますが、より専門的で限定的、あるいは多様性に欠ける製品ラインを提供する傾向があります。参加企業は、提供製品が狭く戦略的展開も限定的であるニッチプレイヤーであり、競争的な市場動向への寄与は最小限にとどまっています。

主要市場プレイヤー

GE HealthCare (US)

Bracco Imaging S.p.A. (Italy)

Bayer AG (Germany)

Guerbet (US)

Lantheus Medical Imaging (US)

Unijules Life Sciences Ltd. (India)

J.B. Chemicals & Pharmaceuticals Limited (India)

Sanochemia Pharmazeutika GmbH (Germany)

Taejoon Pharm Co., Ltd. (South Korea)

Jodas Expoim (India)

【目次】

1

はじめに

24

2

調査方法論

29

3

エグゼクティブ・サマリー

42

4

プレミアム・インサイト

47

5

市場概要

造影剤市場は、副作用のリスクや供給面の課題があるにもかかわらず、診断需要の高まりを背景に活況を呈しています。

50

5.1

はじめに

5.2

市場の動向

5.2.1

推進要因

5.2.1.1

慢性疾患の有病率の上昇

5.2.1.2

造影剤の承認件数の増加

5.2.1.3

実施されるCTおよびMRI検査件数の増加

5.2.1.4

診断センターおよび病院数の増加

5.2.1.5

保険償還の可用性

5.2.1.6

疾患の早期診断に対する需要の高まり

5.2.1.7

官民組織による資金提供の増加

5.2.2

制約要因

5.2.2.1

造影剤に伴う副作用およびアレルギー反応のリスク

5.2.3

機会

5.2.3.1

ジェネリック造影剤

5.2.3.2

造影剤に関する研究の増加

5.2.3.3

新興経済国における成長の機会

5.2.3.4

低侵襲画像診断法に対する需要の高まり

5.2.4

課題

5.2.4.1

造影剤を必要としない代替画像診断法の選好

5.2.4.2

ガドリニウム系線形造影剤の規制および製品リコール

5.2.4.3

訓練を受けた専門家の不足

5.2.4.4

造影剤の不足

5.3

バリューチェーン分析

5.4

サプライチェーン分析

5.5

技術分析

5.6

ポーターの5つの力分析

5.6.1

新規参入の脅威

5.6.2

競合の激しさ

5.6.3

買い手の交渉力

5.6.4

供給者の交渉力

5.6.5

代替品の脅威

5.7

規制環境

5.7.1

EU規制

5.7.2

FDA規制

5.7.3

JPMA規制

5.8

特許分析

5.9

2024~2025年の主要な会議・イベント

5.10

価格分析

5.11

貿易分析

5.12

エコシステム分析

5.13

顧客のビジネスに影響を与えるトレンド・ディスラプション

5.14

主要なステークホルダーおよび購入基準

5.14.1

購入プロセスにおける主要なステークホルダー

5.14.2

購入基準

6

造影剤市場(種類別)

2029年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表9点

81

6.1

はじめに

6.2

ヨード造影剤

6.2.1

CTスキャンでより高い投与量が必要とされることから、ヨード造影剤への需要が高まっており、これが市場成長を牽引する主要な要因となっています。

6.3

ガドリニウム系造影剤

6.3.1

安全性に関する懸念が市場成長の課題となるでしょう

6.4

マイクロバブル造影剤

6.4.1

世界中の医師の間で極めて人気が高い

6.5

バリウム系造影剤

6.5.1

使用に伴う副作用が市場に悪影響を及ぼす見込みです

7

造影剤市場(形態別)

2029年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表4つ

91

7.1

はじめに

7.2

液体

7.2.1

病院や診断センターにおける、使い勝手の良い液体造影剤の採用拡大が市場を牽引する見込みです。

7.3

粉末

7.3.1

取り扱い、保管、輸送の容易さが採用を後押しする見込みです。

7.4

その他の形態

8

造影剤市場(モダリティ別)

2029年までの市場規模および成長率予測分析(単位:百万米ドルおよびリットル) | データ表17枚

96

8.1

はじめに

8.2

X線

8.2.1

高品質な画像の生成が市場を牽引する要因となります

8.3

CT

8.3.1

CT検査件数の増加が市場を牽引する

8.4

MRI

8.4.1

他の画像診断モダリティに対するMRIの利点が市場成長を支える

8.5

超音波

8.5.1

柔軟かつ低コストな診断用画像モダリティ – 市場成長を牽引する主要要因

9

造影剤市場(投与経路別)

2029年までの市場規模および成長率予測分析(単位:百万米ドル) | 9つのデータ表

109

9.1

はじめに

9.2

血管内投与経路

9.2.1

画像診断モダリティにおける血管内投与経路の普及が市場を牽引する見込みです。

9.2.1.1

静脈内(IV)投与経路

9.2.1.2

動脈内(IA)投与経路

9.3

経口投与経路

9.3.1

経口造影剤の使用は消化管穿孔を引き起こし、腹膜炎につながる可能性があります。

9.4

直腸投与経路

9.4.1

直腸造影剤に伴う軽度の不快感が市場成長を制限する要因となります。

9.5

その他の投与経路

10

造影剤市場:適応別

2029年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表14点

118

10.1

はじめに

10.2

心血管疾患

10.2.1

心血管疾患(CVD)の大きな負担が市場を牽引する見込みです。

10.3

がん

10.3.1

アジア太平洋地域における高いがん有病率により、同市場は比較的高い成長を記録する見込みです。

10.4

消化器疾患

10.4.1

消化器疾患の有病率上昇が市場成長を支える見込みです。

10.5

筋骨格系疾患

10.5.1

労働関連筋骨格系疾患の発生率上昇が市場成長を支える見込みです。

10.6

神経系疾患

10.6.1

認知症の有病率上昇が市場を牽引する見込みです。

10.7

腎疾患

10.7.1

末期腎不全(ESRD)の有病率上昇が診断ツールの需要を牽引する

11

造影剤市場:用途別

2029年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表7点

131

11.1

はじめに

11.2

放射線医学

11.2.1

診断処置件数の増加が市場を牽引する見込みです。

11.3

インターベンショナル放射線医学

11.3.1

低侵襲処置の普及拡大が市場の成長を支える見込みです。

11.4

インターベンショナル・カーディオロジー

11.4.1

心臓疾患の発生率上昇が市場を牽引

12

造影剤市場(エンドユーザー別)

2029年までの市場規模および成長率予測分析(単位:百万米ドル) | データ表5つ

139

12.1

はじめに

12.2

病院、診療所、および外来手術センター

12.2.1

診断用画像モダリティの採用拡大が市場を牽引する

12.3

診断画像センター

12.3.1

民間画像診断センターの増加が市場を牽引

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3577

- ソーダライムの世界市場

- 2-クロロ-6-エトキシキノリン-3-カルバルデヒド(CAS 281208-98-8)の世界市場2020年~2025年、予測(~2030年)

- ブロードバンドサービスのグローバル市場規模調査:接続別(光ファイバー、ワイヤレス、衛星、ケーブル、デジタル加入者線)、エンドユース別(企業、家庭)、地域別予測:2022-2032年

- ラップフィルムの世界及び日本市場2026年:種類別(標準ラップ、ストレッチフィルム、食品保存用ラップ、プラスチックラップ)

- 長寿命クーラント(ELC)&不凍液の世界市場2025:種類別(レギュラーELC&不凍液、大型ELC&不凍液)、用途別分析

- 会社概要

- 人工肩関節置換術の世界市場規模は2035年までにCAGR 7.3%で拡大する見通し

- 自動車用ゴム製ジョウンスバンパーの世界及び日本市場2026年:種類別(天然ゴム、合成ゴム)

- ヒスチジン酸性ホスファターゼの世界市場2025:種類別(粒状フィターゼ、粉末フィターゼ、液体フィターゼ)、用途別分析

- タピオカパールの世界及び日本市場2026年:種類別(小(5 mm以下)、中(5~8 mm)、大(8 mm以上))

- アロマセラピーディフューザーの世界市場規模調査:製品別(超音波、ネブライザー、気化式、加熱)、流通チャネル別(小売店、ハイパーマーケット/スーパーマーケット、Eコマース)、用途別(住宅、商業施設、スパ&リラクゼーション)、地域別予測:2022-2032年

- ワイン酢の世界市場2025:メーカー別、地域別、タイプ・用途別