市場概要

医療機関向けデータ収益化ソリューションの世界市場規模は、2022年に3億490万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)15.5%で成長すると予測されている。医療保険者としても知られる医療費支払者は、ヘルスケアのエコシステムにおいて極めて重要な存在である。データ分析や医療技術の進歩により医療業界が急速に進化する中、支払者はより革新的で迅速な対応を目指し適応している。彼らは、より価値の高い医療を保証し、組合員や彼らがサービスを提供するより広い地域社会へのアクセシビリティを向上させることを目指している。医療費支払者は、消費者エンゲージメントとインサイトにおける中核的な強みを活用することで、最適なケアプランを立てることにますます専念している。これにより、組合員は必要な時に適切で安価な医療サービスを受けることができる。

さらに、商業団体、民間団体、政府団体を含むさまざまなタイプの支払者がヘルスケア展望に存在し、それぞれが健康維持機構(HMO)、優先プロバイダー機構(PPO)、高免責プランのようなさまざまな医療プランを提供している。ヘルスケア部門は、ウェアラブル、電子カルテ、患者ポータルのような様々なソースからの健康関連データの流入を経験しており、データ収益化イニシアチブのための相当なボリュームを提供している。さらに、人工知能や機械学習を含むデータ分析技術の進歩により、医療費支払者はこのデータから有意義な洞察を導き出し、傾向を予測することができるようになり、ひいては意思決定プロセスや戦略策定を強化することができる。

さらに、個別化された医療ソリューションに対する需要の高まりは、医療費支払者が高度なデータ収益化ソリューションを活用して、個々の消費者に合わせたサービスや製品を提供し、その消費者固有のニーズをサポートすることを後押ししている。これらのソリューションは、業務の合理化、リソース配分の最適化、コスト削減により、市場の業務効率化にも貢献する。安全なデータ共有と利用を支援する規制の枠組みも進化しており、責任ある一貫したデータ収益化の実践が大幅に奨励され、より優れたデータ収益化ソリューションへの需要が高まっている。医療費支払者、テクノロジー企業、データ分析企業間のコラボレーションやパートナーシップは、イノベーションと高度なデータ収益化戦略の開発を促進する。

さらに、患者の転帰を改善するためにデータを活用することを重視する価値ベースのケアモデルへのシフトが、患者の健康増進とインセンティブを一致させるためのデータ収益化ソリューションの採用を促進している。これらすべての要因が、医療費支払者市場におけるデータ収益化ソリューションの重要性と採用の拡大を浮き彫りにしており、業務効率の向上、患者ケアの改善、財務成長の促進を目指している。United Health Group、Humana、Cigna、Highmarkなどの医療保険大手は、ウェアラブル端末の使用を推奨する職場プログラムを導入している。

例えば、ユナイテッド・ヘルスケアのプログラム「ユナイテッド・ヘルスケア・モーション」は、従業員がサムスンやガーミンなどのウェアラブル端末のデータを統合できるようにしている。1日10,000歩を30分以内に達成するなど、特定のフィットネス目標を達成した参加者は、年間最高1,000米ドルを獲得できる。ヒューマナ社もウェルネス・プログラム「Go365」を提供しており、様々なスマート・デバイスとの接続が可能で、保険会社が特定の労働者の保険料とリスクを評価するのに役立っている。さらに、これらのプログラムは予防医療を促進し、健康問題の早期発見と対処を支援し、潜在的なコストを削減する。

ウェアラブルから収集されたデータは、保険契約者に関する健康関連の追加情報を提供し、保険会社は彼らの健康行動、パターン、リスクをより包括的に分析することができる。このデータ主導の洞察により、医療費支払者は保険を調整し、ターゲットを絞った健康プログラムを設計し、リスクプロファイルをより正確に評価することができる。さらに、ウェアラブルデータをより大規模に集約することで、共同研究、リサーチ、パートナーシップを通じて収益化できる貴重なデータセットが創出され、医療費支払い部門における新たな収益源や革新的なデータ主導型ソリューションが形成される可能性がある。

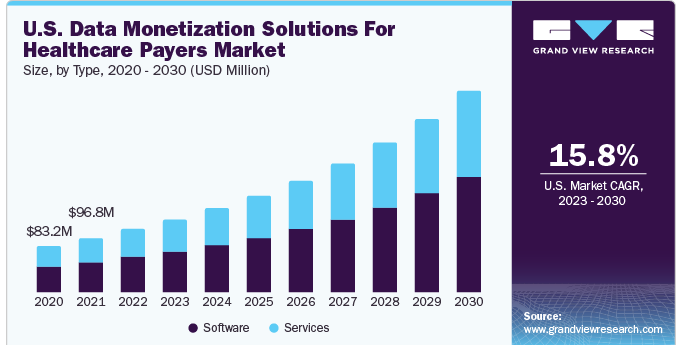

医療費支払者向けデータ収益化ソリューション市場では、ソフトウェア部門が57.15%と最大の売上シェアを占めている。予測期間中の成長率は15.9%と最も速く、今後も優位を保つと予想される。スケーラビリティ、カスタマイズ性、自動化機能を提供し、業務効率を大幅に向上させるため、医療費支払者はますますソフトウェア・ソリューションに傾倒している。ソフトウェアは強力なデータ保存、分析、解釈のプラットフォームを提供し、医療費支払者が膨大で複雑な医療データから貴重な洞察を引き出すことを可能にする。

さらに、ソフトウェア・ソリューションはユーザーフレンドリーなインターフェースと統合機能を備えていることが多く、既存の医療システムにシームレスに統合することができる。医療費支払者は、より持続可能で長期的なアプローチであるソフトウェアを好む。さらに、ソフトウェア・ソリューション・プロバイダーは継続的なサポートとアップグレードを提供し、進化する規制要件や技術の進歩に対応している。ソフトウェア・ソリューション・プロバイダーは、医療費支払者がそれぞれのニーズやビジネス環境の変化に応じてソフトウェアをカスタマイズできるよう、自律性を提供している。さらに、ソフトウェアは長期サービス契約よりも費用対効果が高い場合が多い。

北米が世界市場を支配し、2022年には40.84%の最大売上シェアを占めた。これは、同地域の医療技術インフラが高度に発達していることと、医療に対する政府支出が多いことによる。例えば、米国の医療費は世界的に見ても最も高い水準にある。2021年、同国の医療費は4兆3,000億米ドルに達し、1人当たり平均約1万2,900米ドルと、他の裕福な国の1人当たり平均医療費の約2倍に達した。さらに、米国では65歳以上の高齢者人口がここ数年着実に増加しており、2010年の13%から2021年には16%に急増した。

予測によれば、今後も増え続け、2030年には推定20%に達する。この年齢層は医療費が高くなる傾向があるため、この人口動態の変化により医療費全体が増加すると予想された。さらに、65歳以上の人々はメディケアの対象となり、これが医療費増加の主な要因となっている。メディケアへの加入者は急増し、2022年には6,500万人に達し、今後も大幅な増加が予想されるため、メディケアの費用は増加する。米議会予算局は、2023年のGDP比3.1%から2053年には5.5%へと、経済規模を考慮すると、その後30年間でメディケア支出はほぼ倍増すると予測していた。

北米における医療費の高騰と人口動態の変化は、医療費支払者市場におけるデータ収益化ソリューションの成長を後押しする主要な要因となっている。医療費が急増する中、支払者はコスト管理とケア提供の最適化を図る革新的な方法を模索しなければならない。データ収益化ソリューションを活用することで、支払者は医療データから貴重な洞察を得ることができ、業務効率、リスク評価、資源配分を強化することができる。この試みは、オーダーメイドのヘルスケアプランの設計、償還の最適化、会員エンゲージメントの向上を促進する。アジア太平洋地域は、予測期間中に16.5%という最速の成長率が見込まれている。

中国、インド、日本などのアジア太平洋地域の国々は、デジタルヘルス技術、遠隔医療、モバイルヘルスアプリケーションの採用により、ヘルスケアデータが急速に増加している。同地域の人口の多さが、この傾向をさらに加速させている。アジア太平洋地域の医療費支払者と医療機関は、医療データの価値をますます認識し、医療サービスと医療成果を改善するためにデータを収益化することに熱心になっている。例えば、過去10年間、中国は医療に多額の投資を行い、ビッグデータ、人工知能(AI)、その他のITイニシアティブに多額の資金を投入してきた。

このような戦略的注力により、中国は、最近のパンデミック(世界的大流行)を含む医療課題への地域的対応を比較する際、最前線に位置している。特筆すべきは、テンセントやエルゼビアといった主要プレーヤーが手を組み、中国の医療従事者間での医学的知見の共有を促進したことだ。さらに、アリババクラウドは、強力なAIコンピューティング機能を提供することで、広範なデータ分析、大規模な文献スクリーニング、高度な科学計算を支援し、重要な役割を果たしている。こうした戦略的な動きは、ヘルスケア分野におけるテクノロジーとデータ主導型アプローチの統合が、ヘルスケアの提供や対応にどのような革命をもたらし、ヘルスケア市場向けデータ収益化ソリューションの成長に拍車をかける可能性があるかを明確に示している。

主要企業による戦略的イニシアチブは、市場成長に大きく貢献している。これらのプラットフォームは、包括的で簡単にアクセスできるデータとサービスのリポジトリを提供することで、医療費支払者がデータ利用を最適化し、意思決定プロセスを強化することを可能にし、最終的に医療分野の成長と効率性を促進する。例えば、2023年7月現在、Snowflake Marketplaceは480を超えるプロバイダーの実質的なネットワークを効果的にリンクしている。この広範なネットワークは、ライブですぐにアクセスできるデータ、サービス、Snowflake Native Appsを合計2,100以上提供し、多様なサービスを提供している。

主要企業

さらに、クラウドベースのデータウェアハウジング・プラットフォームとして知られるスノーフレークは、さまざまな機能を強化するために定期的に更新を行い、ユーザーにより良いエクスペリエンスを提供している。これらのアップデートには、データ分析、ストレージ、処理、またはその他のプラットフォームの側面における革新が含まれ、スノーフレークが最新のデータソリューションの最前線にいることを保証します。さらに、スノーフレークのユーザーは、こうしたアップデートの情報を常に入手することで、スノーフレークのデータ管理・分析機能を最大限に活用することができる。医療費支払者向けデータ収益化ソリューションの世界市場における主なプレーヤーは以下の通りである:

主なデータ収益化ソリューション・プロバイダーの一部

主なデータ収益化ソリューション・プロバイダー

インフォシスリミテッド

Elevance Health (Anthem)

シスコシステムズ

センティーン・コーポレーション

シーメンス

シグナ・ヘルスケア

パーティクルヘルス

CVSエトナ

スノーフレーク

ヘルスケア・サービス・コーポレーション(HCSC)

オラクル

ハイマーク

マイクロソフト

ヒューマナ

グーグル

カイザー・パーマネンテ・ヘルス・プランズ

セールスフォース

モリナ・ヘルスケア

SAP

ユナイテッドヘルスケア

SAS Institute Inc.

フロリダブルー

アクセンチュア

センティーン

本レポートでは、2018年から2030年にかけての地域および国レベルでの収益成長を予測し、各サブセグメントにおける最新動向の分析を提供しています。この調査についてGrand View Research社は、医療費支払者向けデータマネタイゼーションソリューションの世界市場レポートをタイプ別と地域別に分類しています:

タイプ別展望(売上高、百万米ドル、2018年~2030年)

ソフトウェア

サービス

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

インド

日本

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 情報調達

1.2. 情報またはデータ分析

1.3. 市場スコープとセグメント定義

1.4. 市場モデル

1.4.1. 市場調査, 企業シェア別

1.4.2. 地域別分析

第2章. エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 外部データソースの利用の増加

3.2.1.2. 医療分野におけるデジタルトランスフォーメーション

3.2.1.3. 企業データ量の増加

3.2.2. 市場阻害要因分析

3.2.2.1. データプライバシーとセキュリティへの懸念

3.2.2.2. 規制上の制約

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. タイプ別事業分析

4.1. 医療費支払者向けデータ収益化ソリューション市場: タイプ別動向分析

4.2. ソフトウェア

4.2.1. ソフトウェア市場、2018年~2030年(百万米ドル)

4.3. サービス

4.3.1. サービス市場、2018年~2030年(USD Million)

第5章 地域別ビジネス分析 地域ビジネス分析

5.1. 医療費支払者向けデータ収益化ソリューション市場地域別シェア(2022年・2030年

5.2. 北米

5.2.1. SWOT分析

5.2.2. 北米の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.2.3. 米国

5.2.3.1. 主要国の動向

5.2.3.2. 規制の枠組み

5.2.3.3. 米国の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.2.4. カナダ

5.2.4.1. 主要国の動向

5.2.4.2. 規制の枠組み

5.2.4.3. カナダの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.3. 欧州

5.3.1. 欧州の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(USD Million)

5.3.2. 英国

5.3.2.1. 主要国のダイナミクス

5.3.2.2. 規制の枠組み

5.3.2.3. イギリスの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.3.3. ドイツ

5.3.3.1. 主要国のダイナミクス

5.3.3.2. 規制の枠組み

5.3.3.3. ドイツの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.3.4. フランス

5.3.4.1. 主要国の動向

5.3.4.2. 規制の枠組み

5.3.4.3. フランスの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.3.5. イタリア

5.3.5.1. 主要国の動向

5.3.5.2. 規制の枠組み

5.3.5.3. イタリアの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.3.6. スペイン

5.3.6.1. 主要国の動向

5.3.6.2. 規制の枠組み

5.3.6.3. スペインの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.3.7. デンマーク

5.3.7.1. 主要国の動向

5.3.7.2. 規制の枠組み

5.3.7.3. デンマークの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.3.8. スウェーデン

5.3.8.1. 主要国の動向

5.3.8.2. 規制の枠組み

5.3.8.3. スウェーデンの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.3.9. ノルウェー

5.3.9.1. 主要国の動向

5.3.9.2. 規制の枠組み

5.3.9.3. ノルウェーの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.4. アジア太平洋地域

5.4.1. アジア太平洋地域の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(USD Million)

5.4.2. 日本

5.4.2.1. 主要国のダイナミクス

5.4.2.2. 規制の枠組み

5.4.2.3. 日本の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.4.3. 中国

5.4.3.1. 主要国の動向

5.4.3.2. 規制の枠組み

5.4.3.3. 中国の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.4.4. インド

5.4.4.1. 主要国の動向

5.4.4.2. 規制の枠組み

5.4.4.3. インドの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.4.5. オーストラリア

5.4.5.1. 主要国の動向

5.4.5.2. 規制の枠組み

5.4.5.3. オーストラリアの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.4.6. タイ

5.4.6.1. 主要国の動向

5.4.6.2. 規制の枠組み

5.4.6.3. タイの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.4.7. 韓国

5.4.7.1. 主要国の動向

5.4.7.2. 規制の枠組み

5.4.7.3. 韓国の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.5. ラテンアメリカ

5.5.1. 中南米の医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(USD Million)

5.5.2. ブラジル

5.5.2.1. 主要国のダイナミクス

5.5.2.2. 規制の枠組み

5.5.2.3. ブラジルの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.5.3. メキシコ

5.5.3.1. 主要国の動向

5.5.3.2. 規制の枠組み

5.5.3.3. メキシコの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.5.4. アルゼンチン

5.5.4.1. 主要国の動向

5.5.4.2. 規制の枠組み

5.5.4.3. アルゼンチンの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.6. 中東・アフリカ

5.6.1. MEAの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(USD Million)

5.6.2. 南アフリカ

5.6.2.1. 主要国の動向

5.6.2.2. 規制の枠組み

5.6.2.3. 南アフリカの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.6.3. サウジアラビア

5.6.3.1. 主要国の動向

5.6.3.2. 規制の枠組み

5.6.3.3. サウジアラビアの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年 (百万米ドル)

5.6.4. アラブ首長国連邦

5.6.4.1. 主要国の動向

5.6.4.2. 規制の枠組み

5.6.4.3. UAEの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

5.6.5. クウェート

5.6.5.1. 主要国の動向

5.6.5.2. 規制の枠組み

5.6.5.3. クウェートの医療費支払者向けデータ収益化ソリューション市場、2018年~2030年(百万米ドル)

第6章 競争環境 競争環境

6.1. 参入企業の分類

6.1.1. オラクル

6.1.1.1. 概要

6.1.1.2. 財務実績

6.1.1.3. 製品ベンチマーク

6.1.1.4. 戦略的イニシアティブ

6.1.2. マイクロソフト

6.1.2.1. 概要

6.1.2.2. 業績

6.1.2.3. 製品ベンチマーク

6.1.2.4. 戦略的イニシアティブ

6.1.3. グーグル

6.1.3.1. 概要

6.1.3.2. 業績

6.1.3.3. 製品ベンチマーク

6.1.3.4. 戦略的イニシアティブ

6.1.4. セールスフォース

6.1.4.1. 概要

6.1.4.2. 財務業績

6.1.4.3. 製品ベンチマーク

6.1.4.4. 戦略的イニシアティブ

6.1.5. SAP

6.1.5.1. 概要

6.1.5.2. 財務実績

6.1.5.3. 製品ベンチマーク

6.1.5.4. 戦略的イニシアティブ

6.1.6. SAS Institute, Inc.

6.1.6.1. 概要

6.1.6.2. 業績

6.1.6.3. 製品ベンチマーク

6.1.6.4. 戦略的イニシアティブ

6.1.7. アクセンチュア

6.1.7.1. 概要

6.1.7.2. 業績

6.1.7.3. 製品ベンチマーク

6.1.7.4. 戦略的イニシアティブ

6.1.8. インフォシスリミテッド

6.1.8.1. 概要

6.1.8.2. 業績

6.1.8.3. 製品ベンチマーク

6.1.8.4. 戦略的イニシアティブ

6.1.9. シスコシステムズ

6.1.9.1. 概要

6.1.9.2. 業績

6.1.9.3. 製品ベンチマーク

6.1.9.4. 戦略的イニシアティブ

6.1.10. シーメンス

6.1.10.1. 概要

6.1.10.2. 業績

6.1.10.3. 製品ベンチマーク

6.1.10.4. 戦略的イニシアティブ

6.1.11. パーティクルヘルス社

6.1.11.1. 概要

6.1.11.2. 業績

6.1.11.3. 製品ベンチマーク

6.1.11.4. 戦略的イニシアティブ

6.1.12. スノーフレーク

6.1.12.1. 概要

6.1.12.2. 業績

6.1.12.3. 製品ベンチマーク

6.1.12.4. 戦略的イニシアティブ

6.2. 戦略マッピング

6.2.1. 拡大

6.2.2. 買収

6.2.3. 製品/サービスの立ち上げ

6.2.4. その他

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-139-5

- 肥料添加剤の世界市場規模調査、機能別(腐食防止剤、疎水化剤)、最終製品別(尿素、硝酸アンモニウム)、地域別予測:2022-2032年

- 車両外形寸法検出装置の世界及び日本市場2026年:種類別(動的測定、静的測定)

- α-アミラーゼベーキング酵素の世界市場規模調査、供給源別(菌類、植物由来、バクテリア)、用途別(パン、クッキー&ビスケット、デザート)、地域別予測:2022-2032年

- チャイルドシートの中国市場:ファブリックシート、本革シート、その他

- 医療用接着剤の世界市場規模は2033年までにCAGR 6.7%で拡大する見通し

- アフェレーシスの世界市場(~2031):製品別、処置別、用途別、技術別、エンドユーザー別

- 2-(メチルチオ)-アデノシン5′-(トリヒドロゲンジホスフェート)(CAS 34983-48-7)の世界市場2020年~2025年、予測(~2030年)

- 世界の電子洗浄剤市場

- コーンスターチベースマンニトールの世界市場2025:メーカー別、地域別、タイプ・用途別

- マルチポート光パワーメーターの世界及び日本市場2026年:種類別(4チャンネル、8チャンネル、16~24チャンネル)

- 中波赤外線(MWIR)カメラ市場:グローバル予測2025年-2031年

- エアクーラーの世界市場規模調査:タイプ別(タワークーラー、デザートクーラー、その他)、用途別(家庭用、業務用)、地域別(北米、欧州、アジア太平洋地域、中東・アフリカ)、地域別予測:2022-2032年