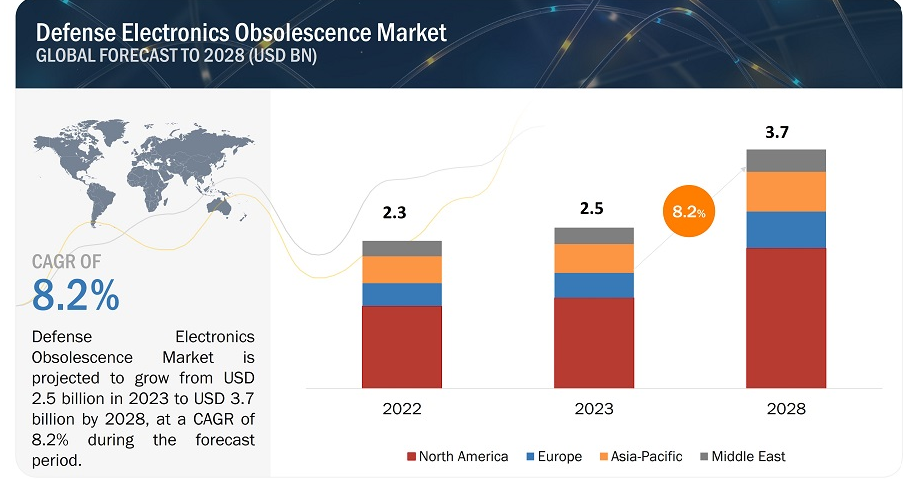

国防エレクトロニクス陳腐化市場は、予測期間中にCAGR 8.2%で、2023年の25億米ドルから2028年には37億米ドルに成長すると予測されている。防衛エレクトロニクスの陳腐化の市場ダイナミクスは、急速な技術進歩、厳格な規制要件、老朽化したシステムを維持、アップグレードし、最新のものと交換する必要性が常に存在することを特徴とする、ユニークで進化する状況を示しています。この領域は、国家安全保障と防衛能力を維持するために極めて重要ですが、技術変化の急速なペース、予算の制約、防衛エレクトロニクスの特殊性など、数多くの課題に直面しています。

防衛エレクトロニクスの陳腐化市場の範囲には、防衛プログラムの運用寿命は長いが電子部品の寿命は短いことから生じる、海上、空中、陸上のプラットフォームにわたる陳腐化した電子部品の交換需要が含まれる。国防エレクトロニクスの陳腐化産業は、リバースエンジニアリングや既存システムの最新コンポーネントへの改造など、幅広い活動を包含している。また、防衛請負業者、電子機器メーカー、研究機関の協力により、防衛部門が直面する特有の課題に対処することも含まれる。ここでいう陳腐化とは、電子部品、技術、システムが、技術の進歩、製造中止、代替部品の入手不能などの理由で、もはや入手不可能、サポート不能、持続不可能な状態になることを意味します。

市場動向

促進要因: 厳しい規制要件と基準の遵守

防衛エレクトロニクスの陳腐化市場では、厳しい規制要件と基準がシステムや部品のライフサイクルを形成する上で極めて重要である。これらの規制は、運用、環境、相互運用性に関する幅広い規格を包含しており、防衛用電子機器が最も厳しい条件下で最高レベルの信頼性と機能性を満たすことを保証しています。

MIL-STD-810GからMIL-STD-810Hへの移行のようなこれらの規格の進化は、防衛能力を現代の運用実態と技術の進歩に合わせるための継続的な努力を反映している。これらの厳格な規格への準拠は、防衛システムの定期的な見直しとアップグレードを必要とし、しばしば新しい要件を満たせない古いコンポーネントの陳腐化につながる。このような規制の状況は、防衛部門全体の技術革新と品質を押し上げるだけでなく、認証や試験プロセスの複雑さを乗り越えなければならない防衛請負業者やサプライヤーにも課題を突きつけている。

規制基準の影響は技術的な領域にとどまらず、戦略的調達の決定、同盟の形成、防衛外交にも影響を及ぼす。世界的な脅威が進化し、新しい技術が出現するにつれ、規制基準は、防衛エレクトロニクスが将来の戦場で活動できることを保証する上で重要な役割を果たし続け、コンプライアンスを競争上の優位性と作戦上の有効性を維持するための戦略的必須事項とする。

制約:システムのアップグレードと交換にかかる高コスト

防衛システムの旧式コンポーネントのアップグレードや交換に伴う経済的負担の大きさは、防衛エレクトロニクスの陳腐化市場における大きな抑制要因となっている。この課題は、単に新しいコンポーネントの直接的なコストにとどまらず、最先端技術の研究開発、新しいコンポーネントの既存システムへの統合、厳格なテストと認証プロセス、グローバルなサプライチェーンの複雑な管理など、より広範な費用を含んでいます。これらの活動には多額の投資が必要であり、大規模なシステムのオーバーホールには数百万ドルから数十億ドルに上ることもしばしばである。さらに、国防予算は有限であり、優先順位が競合するため、システムのアップグレードやリプレースに向けた資金配分は、新規システムの取得、人件費、既存能力の維持など、他の重要なニーズとのバランスを慎重に取らなければならない。この財政的制約は、防衛プラットフォームのライフサイクルが長く、その間に技術が著しく進歩し、陳腐化と交換の連続的なサイクルにつながるため、さらに深刻となる。

このようなアップグレードや交換に伴う高コストは、実施できる頻度や範囲を制限し、防衛組織は、どのシステムを近代化し、どのシステムをますます時代遅れの技術で維持するかについて、難しい決断を迫られる。このような動きは、国防軍の作戦効果、新たな脅威への対応能力、ひいては国家安全保障に影響を与えかねない。この財政的制約に対処するには、モジュール設計による効率性の向上、適切な場合には市販技術の活用、開発・生産コストの負担を分担するための産業界との戦略的パートナーシップの形成など、防衛予算を管理するための革新的アプローチが必要である。

機会: 再製造とリバースエンジニアリングによる戦略的適応

防衛エレクトロニクスの陳腐化市場では、製造中止となった部品の再製造とリバース・エンジニアリングが、急速な技術的陳腐化の課題を軽減する重要な機会となる。このアプローチにより、防衛機関は包括的なオーバーホールを必要とせずに重要なシステムの運用寿命を延ばすことができ、継続的な能力と即応性を確保しながら、より効果的なコスト管理を行うことができます。

再製造には、使用済みまたは旧式の部品を新品同様の状態に改修・復元することが含まれ、多くの場合、最新の技術改良が施されている。このプロセスは、既存の材料や部品を再利用して廃棄物や環境への影響を減らすだけでなく、旧式化したシステムのために互換性のある新しい代替品を調達することに伴う高コストや物流の複雑さを回避することもできる。必要な部品のみを更新することで、防衛機関は、新しいシステムを取得するコストのほんの一部で、機器の機能と信頼性を維持することができます。

一方、リバース・エンジニアリングは、旧式化した部品の設計を分解・分析し、機能的に同等または改良された新しい部品を作成するものである。これは、オリジナル・メーカーがもはや部品を製造していない場合や、文書が不足している場合に特に価値がある。リバース・エンジニアリングを通じて、防衛組織はサプライ・チェーンの脆弱性を克服し、外部サプライヤーへの依存を減らすことができる。この機会には、専門的なスキルや技術の必要性、潜在的な知的財産の問題、再製造やリバース・エンジニアリングの能力を確立するために必要な初期投資などの課題がないわけではない。しかし、これらの戦略を採用することで、国防軍は技術変化への適応性を大幅に向上させ、ライフサイクルコストを削減し、エレクトロニクス技術の急速な進歩や廃止に直面しても、システムの持続的有効性を確保することができる。

再製造とリバースエンジニアリング戦略の採用は、防衛分野における陳腐化管理に対する先進的なアプローチである。これは、部品交換やシステムアップグレードの当面のニーズに対応するだけでなく、長期にわたって技術的優位性と運用即応性を維持するための、より持続可能で費用対効果の高いモデルにも貢献します。

課題:防衛軍におけるシステム・アップグレードと作戦即応性の同期化

防衛システムの近代化と作戦即応性の維持のバランスをとることは、防衛軍にとって重要な課題である。この複雑な課題には、戦略的なスケジューリングと綿密な計画が必要であり、陳腐化したコンポーネントのアップグレードや交換が、部隊の当面の可用性や戦闘即応性を妨げないようにしなければならない。この問題の核心は、特に世界的な安全保障上の脅威の予測不可能な性質を考えると、脆弱性を生み出すことなくシステム強化を実行することにある。

この課題を克服するため、防衛組織は多くの場合、段階的または段階的なアップグレード戦略を採用し、潜在的な能力は低下するものの、継続的な運用を可能にしている。このアプローチはダウンタイムを最小限に抑えるが、一時的な能力低下が全体的な防衛態勢を損なわないようにするため、厳密な後方支援調整とリスク管理が必要となる。さらに、新技術を既存の枠組みに統合するには、互換性を確保し、システムの完全性を維持するための技術的な巧みさだけでなく、要員の訓練と適応にも熱心な取り組みが求められる。従業員は最初から更新されたシステムに習熟していなければならず、アップグレードのタイムラインに合わせた的を絞った訓練プログラムが必要となる。この課題にうまく対処することは、運用上の要求や安全保障上の課題に真正面から対応する万全の態勢を維持しつつ、技術的な最前線にとどまることを目指す防衛軍にとって極めて重要である。

システム別では、ターゲティングシステム分野が予測期間中に最も高いCAGRで成長すると予測されている。

防衛エレクトロニクスの陳腐化市場は、通信システム、ナビゲーションシステム、ヒューマンマシンインターフェース、飛行制御システム、照準システム、電子戦システム、センサーに分類される。軍事用途では、レーダーが高度な照準システムのバックボーンを形成し、状況認識と脅威識別のための貴重な機能を提供している。例えば、弾道ミサイル防衛システムで使用されるAN/TPY-2レーダーは、飛来するミサイルの脅威を探知・追跡する上で重要な役割を果たしている。これらのレーダーは、弾道ミサイルの迎撃を容易にするための早期警報と追跡データを提供し、潜在的な攻撃から重要な資産や人口集中地区を守るのに役立つ。

プラットフォーム別では、航空機搭載型が市場を支配する。

防衛エレクトロニクスの陳腐化市場は、陸上、海軍、空中のプラットフォームに基づいてセグメント化されている。空挺カテゴリーは、空中配信システム、ヘルメットマウントディスプレイ(HMD)、通信システム、パレタイズドローディングシステム(PLS)、レーダーなど、軍用機に採用されている複雑な電子機器に関連する陳腐化のリスクが大きいため、市場を支配すると予測されている。

予測期間中、北米地域が市場を支配している。

北米が防衛エレクトロニクス陳腐化市場を支配しているのは、多額の防衛費、最先端技術、強固な産業基盤があるからである。北米の主要企業は、地上、海洋、航空システムに焦点を当て、様々なプラットフォーム固有の要件に合わせた高度な陳腐化管理戦略を開発している。北米企業は陳腐化管理において革新的であり、これによって軍は作戦の即応性と技術的優位性を維持できる。彼らは協力、研究開発、R&Dに計算された投資を行うことでこれを実現している。北米は防衛エレクトロニクスの陳腐化分野のリーダーであるため、複雑化する地政学的状況において安定を維持し、国家安全保障上の利益を守るために極めて重要である。

主要企業

国防エレクトロニクス陳腐化企業の主要企業は、Raytheon Technologies Corporation(米国)、BAE Systems(英国)、L3Harris Technologies, Inc. (イスラエル)である。これらの企業は様々な成長戦略を採用し、防衛用電子機器の陳腐化市場におけるプレゼンスを拡大しています。

この調査レポートは、防衛用電子機器の陳腐化市場をシステム、プラットフォーム、タイプ、地域に基づいて分類しています。

セグメント

サブセグメント

システム別

通信システム

トランスポンダー

トランシーバー

アンテナ

送信機

受信機

ナビゲーションシステム

慣性航法システム(INS)

高度計

磁力計

ジャイロスコープ

全地球測位システム(GPS)

ナビゲーション・コンピューター

ヒューマン・マシン・インターフェース

ナビゲーションディスプレイ

プライマリー・フライト・ディスプレイ

マルチファンクションディスプレイ

飛行制御システム

デジタル飛行制御コンピュータ

ターゲットシステム

レーダー

アンテナ

送信機

受信機

デジタル・シグナル・プロセッサー

パワーアンプ

デュプレクサ

電気光学&赤外線

送信機

レシーバー

ビーム・エクスパンダー

光センサー

検出器

信号処理装置

電子戦システム

ジャマー

送信機

受信機

制御ユニット

ディスプレイ

センサー

赤外線センサー

モーションセンサー

ライダーセンサー

圧力センサー

放射線センサ

磁気センサー

バイオメトリック・センサ

湿度/温度センサー

近接センサ

プラットフォーム別

陸上

戦闘車両

主力戦車

歩兵戦闘車両

装甲兵員輸送車

軽装甲車

戦闘支援車両

装甲戦闘支援車

地雷防護車

海軍

航空母艦

駆逐艦

フリゲート

コルベット

潜水艦

哨戒艦艇

水雷対策艦

水陸両用艦

空挺艦

戦闘機

輸送機

特殊任務機

戦闘ヘリコプター

タイプ別

ロジスティクスの陳腐化

機能的陳腐化

技術の陳腐化

地域別

北米

ヨーロッパ

アジア太平洋

中東

2024年1月、BAEシステムズはオーストラリア連邦から、アンザック級フリゲート艦の既存のMk 45 Mod 2海軍砲システムを共通制御システム(CCS)でアップグレードする契約を受注した。

2023年10月、レイセオン・テクノロジーズ・コーポレーションの事業であるコリンズ・エアロスペース社は、韓国のハンファ・システムズ社と、第2世代対ジャム戦術UHF無線機NATO波形(SATURN)アップグレードプログラムの一環として、韓国で空中戦術無線機を製造するライセンス契約を締結した。

2023年9月、コリンズ・エアロスペース社は、BAEシステムズ社からユーロファイター・タイフーンのコックピット開発における大型ディスプレイのプロバイダーとして選定された。コリンズ・エアロスペース社はBAEシステムズ社と協力し、陳腐化と開発スケジュールのリスクを最小化するため、現場で実証済みの既存の設計要素を活用しつつ、利用可能な最新のディスプレイ技術を取り入れた大型ディスプレイ・ソリューションを開発する。

2023年4月、タレスはSTAR NGレーダーとRSM NGレーダーでフランス軍の空域監視を強化する新たな契約を獲得した。SCCOA」および「Detection 22」プログラムの一環として、タレスは2025年からフランスの空軍および海軍基地に次世代プライマリおよびセカンダリ・アプローチ・レーダーを提供する。この契約は、タレスの主要な民間レーダー・ポートフォリオを活用しながら、運用能力を強化し、陳腐化の懸念に対処し、規制へのコンプライアンスを確保することを目的としています。

2023年12月には、L3Harris Technologies、大韓航空、Israel Aerospace Industries’s ELTA Systems Ltd. (IAI/ELTA) が参加した。(IAI/ELTA)が協力し、韓国空軍に次世代の生存可能な高高度空中早期警戒管制(AEW&C)機を統合して納入する。L3Harrisの大韓航空、LIG Nex1、Ace Antennaとのパートナーシップは、さらに韓国のパートナーとの継続的な協議とともに、韓国における航空機とミッションシステム機器の完全なサポートを確保することを目的としている。持続可能性、陳腐化管理、将来の能力アップグレードの統合は、L3Harrisチームの支援を受けて韓国の産業界が主導する。

2023年4月、L3ハリス・テクノロジーズは、NASAの宇宙発射システム(SLS)ブースターの陳腐化と寿命延長プログラムをサポートするため、2700万米ドルの契約を締結したと発表した。ノースロップ・グラマン社によって開発・製造された固体ロケットブースターは、打ち上げ時にロケットの動力源となる。

【目次】

1 はじめに (ページ – 26)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 地域範囲

1.3.3 考慮した年

1.4 包含項目と除外項目

表1 含有項目と除外項目

1.5 考慮した通貨

表2 米ドル為替レート

1.6 利害関係者

2 調査方法 (ページ – 32)

2.1 調査データ

図1 調査の流れ

図 2 調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次資料

2.1.2 一次データ

2.1.2.1 主要な業界インサイト

2.1.2.2 主な一次資料からのデータ

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

表3 市場推定手順

図3 市場規模推定手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図4 市場規模推定手法:トップダウンアプローチ

2.3 要因分析

2.3.1 導入

2.3.2 需要側指標

2.3.2.1 防衛システムの複雑化

2.3.2.2 アップグレードと近代化プログラム

2.3.2.3 規制遵守と標準化

2.3.2.4 使用済み製品の管理

2.3.2.5 サイバーセキュリティの脅威

2.3.3 供給側の指標

2.3.3.1 エレクトロニクス製造技術の進歩

2.3.3.2 技術革新と研究開発投資

2.3.4 景気後退の影響分析

2.3.5 ロシア・ウクライナ戦争の影響

2.3.5.1 ロシア・ウクライナ戦争が防衛エレクトロニクス陳腐化市場のマクロ要因に与える影響

図 5 ロシア・ウクライナ戦争が防衛エレクトロニクス陳腐化市場のマクロ要因に与える影響

2.3.5.2 ロシア・ウクライナ戦争が防衛エレクトロニクス陳腐化市場のミクロ要因に与える影響

表 4 ロシア・ウクライナ戦争が防衛エレクトロニクス陳腐化市場のミクロ要因に与える影響

図 6 ロシア・ウクライナ戦争が防衛エレクトロニクス陳腐化市場のミクロ要因に与える影響

2.4 防衛艦隊の管理と近代化の選択基準

表5 国防艦隊管理と近代化の国別選択基準

2.5 市場の内訳とデータの三角測量

図7 データ三角測量

2.6 調査の前提

2.7 調査の限界

2.8 リスク分析

3 EXECUTIVE SUMMARY(ページ数 – 50)

図 8 予測期間中、ターゲティングが市場の最大セグメントとなる

図 9 予測期間中、空中プラットフォームが市場を支配する

図 10:予測期間中、北米が市場を支配する

4 PREMIUM INSIGHTS (ページ数 – 53)

4.1 防衛用電子機器の陳腐化市場におけるプレーヤーにとっての魅力的な機会

図 11 軍用プラットフォームとその部品の寿命の不一致が市場を牽引

4.2 防衛用電子機器の陳腐化市場(システム別

図 12 予測期間中に市場をリードする標的セグメント

4.3 プラットフォーム別防衛エレクトロニクス陳腐化市場

図 13 2023 年には航空機分野が最大の市場シェアを占める

5 市場概観(ページ数 – 55)

5.1 はじめに

5.2 市場ダイナミクス

図 14 防衛用電子機器の陳腐化市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ライフサイクル管理の課題につながる急速な技術進歩

表6 過去5年間における防衛プラットフォームの急速な技術進歩

5.2.1.2 厳しい規制要件と基準

表7 防衛プラットフォームに関する規制要件と基準

5.2.1.3 潜在的なサプライチェーンの混乱

表8 防衛用電子機器のサプライチェーンにおける世界的課題

5.2.1.4 進化する脅威の状況

5.2.2 阻害要因

5.2.2.1 システムのアップグレードや交換にかかるコストの高さ

5.2.2.2 防衛用電子機器のアップグレードにおける知的財産の障壁

5.2.3 機会

5.2.3.1 再製造とリバースエンジニアリングによる戦略的適応

5.2.3.2 防衛用電子機器の将来を見据えたモジュール設計の採用

5.2.4 課題

5.2.4.1 防衛軍におけるシステムのアップグレードと運用準備の同期化

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.3.1 防衛用電子機器の陳腐化市場における新たな収益シフトと収益ポケット

図 15 顧客のビジネスに影響を与えるトレンド/混乱

5.4 バリューチェーン分析

図16 バリューチェーン分析

5.4.1 研究開発

5.4.2 原材料

5.4.3 コンポーネント/製品メーカー(OEM)

5.4.4 インテグレーターおよびシステムプロバイダー

5.4.5 エンドユーザー

5.5 価格分析

5.5.1 平均販売価格動向分析(システム別

図17 陸上プラットフォームの平均販売価格動向(システム別、2023年

表9 陸上プラットフォームの平均販売価格動向(システム別)(2021~2028年

図18 海軍プラットフォームの平均販売価格動向(システム別、2023年

表10 海軍プラットフォームの平均販売価格動向:システム別、2021~2028年

図19 空中プラットフォームの平均販売価格動向:システム別、2023年

表11 エアボーン・プラットフォームの平均販売価格動向(システム別、2021~2028年

5.5.2 指標的価格動向分析

表12 旧式化のコスト指標(米ドル)

5.6 運用データ

表13 国別陸上保有台数(2023年

表14 海軍輸送船団、国別、2023年

表15 空中艦隊、国別、2023年

5.7 エコシステムマッピング

5.7.1 著名企業

5.7.2 民間企業および中小企業

5.7.3 エンドユーザー

図 20 防衛用電子機器の陳腐化市場:エコシステムのマッピング

表16 エコシステムにおける企業の役割

5.8 技術分析

表17 国防エレクトロニクス陳腐化市場の技術分析

5.9 貿易分析

図 21 上位 8 カ国の輸入データ

表18 国別輸入、2019-2022年(千米ドル)

図22 上位8カ国の輸出データ

表19 国別輸出、2019-2022年(千米ドル)

5.10 ユースケース分析

5.10.1 ユースケース1:探知能力強化のためのインド空軍による早期警戒管制システムのアップグレード

5.10.2 ユースケース2:セキュリティと信頼性向上のための米国防軍による軍用通信システムのアップグレード

5.11 主要な会議とイベント

表 20 主要な会議とイベント(2024~2025 年

5.12 規制情勢

5.12.1 北米:規制機関、政府機関、その他の組織

5.12.2 欧州: 規制機関、政府機関、その他の組織

5.12.3 アジア太平洋: 規制機関、政府機関、その他の団体

5.12.4 中東: 規制機関、政府機関、その他の組織

5.12.5 その他の地域:規制機関、政府機関、その他の団体 規制機関、政府機関、その他の組織

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図23 3つのプラットフォームの購買プロセスにおける利害関係者の影響力

表21 3つのプラットフォームの購買プロセスにおける利害関係者の影響力

5.13.2 購入基準

図24 3つのプラットフォームにおける主な購買基準

表22 3つのプラットフォームの主な購買基準

5.14 主要市場プレーヤーのビジネスモデル

図25 主要市場プレーヤーのビジネスモデル

6 業界動向(ページ数 – 89)

6.1 はじめに

6.2 技術動向

図 26 防衛用電子機器の陳腐化市場における技術動向

6.2.1 高度な部品陳腐化管理ツール

6.2.2 モジュール式オープンシステムアプローチ

6.2.3 デジタルツイン

6.2.4 アディティブ・マニュファクチャリング

6.2.5 ブロックチェーン

6.3 メガトレンドの影響

6.3.1 加速する部品の陳腐化の管理

6.4 サプライチェーン分析

図27 サプライチェーン分析

6.5 技術革新と特許登録

図28 特許所有者トップ10

表23 革新と特許登録(2019~2022年

6.6 総所有コスト

図29 特定の軍事資産の取得に関連する総所有コスト

図 30 航空機のライフサイクル段階

図31 ライフサイクルコスト全体に占める主要コスト項目の平均内訳

表24 個々の航空機の総所有コスト

図32 戦闘機の総スルーライフ・コスト(百万米ドル)

図33 戦闘機の年間尾翼当たり運用・整備コスト(百万米ドル)

6.7 技術ロードマップ

図34 技術動向(2000~2050年

図35 技術ロードマップ、1970~2028年

図 36 防衛用電子機器の陳腐化市場における新たな動向

7 防衛用電子機器の陳腐化市場:システム別(ページ番号 – 104)

7.1 はじめに

図 37 予測期間中、ターゲティングが市場の最大セグメントとなる

表 25 防衛用電子機器の陳腐化市場、システム別、2020~2022 年(百万米ドル)

表 26 防衛用電子機器の陳腐化市場:システム別、2023~2028 年(百万米ドル)

7.2 通信

7.2.1 トランスポンダ

7.2.1.1 モード5 IFF技術の進歩がセグメント成長を牽引

7.2.2 トランシーバー

7.2.2.1 進化する脅威情勢と安全で信頼性の高い通信へのニーズがセグメントを牽引

7.2.3 アンテナ

7.2.3.1 先進アンテナの機能強化がセグメント成長を後押し

7.2.4 送信機

7.2.4.1 軍用トランスミッターの進化がこのセグメントの技術革新を促進

7.2.5 受信機

7.2.5.1 イノベーション主導の進歩がセグメントを牽引

7.3 ナビゲーション

7.3.1 慣性航法システム

7.3.1.1 小型化されたコスト効率の高いシステムの開発がセグメントの成長を牽引

7.3.1.2 高度計

7.3.1.3 磁力計

7.3.1.4 ジャイロスコープ

7.3.2 全地球測位システム

7.3.2.1 GPS技術のアンチジャムおよびアンチスプーフィング機能の進化が需要を押し上げる

7.3.3 ナビゲーション・コンピュータ

7.3.3.1 リアルタイムデータ処理機能の強化がセグメントの成長を促進する

7.4 ヒューマン・マシン・インターフェース

7.4.1 ナビゲーション・ディスプレイ

7.4.1.1 新技術との統合がセグメント成長を後押し

7.4.2 プライマリー・フライト・ディスプレイ

7.4.2.1 新たな先進ディスプレイの開発が需要を押し上げる

7.4.3 マルチファンクションディスプレイ

7.4.3.1 軍事分野からの要求の進化が需要の増加につながる

7.5 フライトコントロール

7.5.1 デジタル飛行制御コンピュータ

7.5.1.1 デジタルシステムの精度と適応性の向上がセグメント成長を促進する

7.6 ターゲティング

7.6.1 レーダー

7.6.1.1 軍事要件と戦術のシフトがセグメントを牽引

7.6.1.2 アンテナ

7.6.1.3 送信機

7.6.1.4 受信機

7.6.1.5 デジタルシグナルプロセッサ

7.6.1.6 パワーアンプ

7.6.1.7 デュプレクサ

7.6.2 電気光学および赤外線

7.6.2.1 メンテナンスコストにつながるEO/IRシステムの限られた耐用年数がセグメントの成長を牽引

7.6.2.2 送信機

7.6.2.3 受信機

7.6.2.4 ビーム・エクスパンダ

7.6.2.5 光学センサー

7.6.2.6 検出器

7.6.2.7 信号処理装置

7.7 電子戦

7.7.1 JAMMER

7.7.1.1 妨害技術と対策技術の進歩がセグメント成長を促進する

7.7.1.2 送信機

7.7.1.3 受信機

7.7.1.4 コントロールユニット

7.7.1.5 ディスプレイ

7.8 センサー

7.8.1 赤外線

7.8.1.1 業務ニーズの進化と旧式センサーへの要求がセグメント成長を押し上げる

7.8.2 運動

7.8.2.1 老朽化したセンサーのメンテナンス費用がセグメント成長を促進

7.8.3 ライダー

7.8.3.1 新たな脅威に対抗するセンサーのニーズがセグメント成長を後押し

7.8.4 圧力

7.8.4.1 小型化のトレンドがセグメント成長を押し上げる

7.8.5 放射線

7.8.5.1 代替センシング技術の進歩がセグメントを牽引

7.8.6 磁気

7.8.6.1 特殊な要件を満たすセンサーのニーズがセグメントを牽引

7.8.7 バイオメトリック

7.8.7.1 改ざん防止センサーの開発に注力し、セグメントの成長を後押し

7.8.8 湿度/温度

7.8.8.1 強化された性能と柔軟性を提供するセンサーの需要がセグメントを牽引

7.8.9 近接

7.8.9.1 相互接続された防衛ネットワークとのシームレスな統合を促進するセンサーの需要がセグメントを促進する

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AS 8975

- 特殊作業車の世界及び日本市場2026年:種類別(リフト・運搬車両、道路整備・補修車両、消防・救助車両、コンクリート作業車両、道路清掃車両、散布作業、掘削作業)

- 外科用スポンジの世界市場規模調査:種類別(X線検出可能スポンジ、綿ガーゼスポンジ、開腹手術用スポンジ、不織布スポンジ、その他外科用スポンジ)、材質別(綿、レーヨン、PVA、その他材質)、形状別(円形・円筒形、正方形・長方形、その他形状)、無菌性別(無菌外科用スポンジ、非無菌外科用スポンジ)、用途別(一般外科用、脳神経外科用、開腹手術用、その他外科用スポンジ形状別(円形・円筒形、正方形・長方形、その他形状)、無菌性別(無菌手術用スポンジ、非無菌手術用スポンジ)、用途別(一般外科、脳神経外科、開腹手術、歯科外科、耳鼻咽喉科、その他用途)、最終用途別(病院・外来手術センター、専門クリニック)、地域別予測 2022-2032

- スーパーレンズの世界及び日本市場2026年:種類別(可視光スーパーレンズ、赤外線スーパーレンズ)

- データセンター障害検知・診断の世界市場予測(~2034):障害検出ソフトウェア、障害診断・根本原因分析プラットフォーム、その他

- プロトン交換膜水素燃料電池ガス拡散層の世界及び日本市場2026年:種類別(カーボン紙、カーボン布)

- 果物収穫用ロボットの世界市場予測(~2034):自動型、半自律型、手動型補助型

- ポータブル型バスルームトレーラーレンタルの世界及び日本市場2026年:種類別(1室ポータブル型バスルームトレーラーレンタル、複数室ポータブル型バスルームトレーラーレンタル)

- インサートベアリング市場:グローバル予測2025年-2031年

- 産業用書類シュレッダーの世界市場

- 世界のナレッジグラフ市場規模/シェア/動向分析レポート:ソリューション別、モデル種類別(~2032年)

- フロントガラス用接着剤の世界市場2025:種類別(中粘度、高粘度)、用途別分析

- 世界のコールド注入可能クラックフィラー市場