市場概要

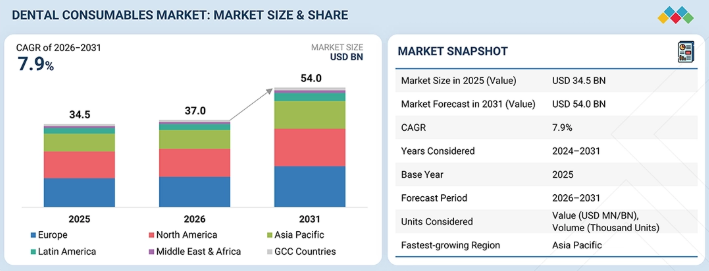

世界の歯科用消耗品市場は、予測期間中に年平均成長率(CAGR)7.9%で拡大し、2026年の370億米ドルから2031年には540億米ドルに達すると見込まれています。2025年の市場規模は345億米ドルでした。世界的に歯周病や虫歯などの歯科疾患の発生率が高まっていることが、歯科用消耗品市場の拡大を後押しする主な要因の一つです。医療費の増加や歯科ツーリズムの拡大により、予測期間中に歯科用消耗品市場は大幅に拡大すると見込まれています。

主なポイント

アジア太平洋地域は、2026年から2031年にかけて8.6%という最も高いCAGRで成長すると予想されています。

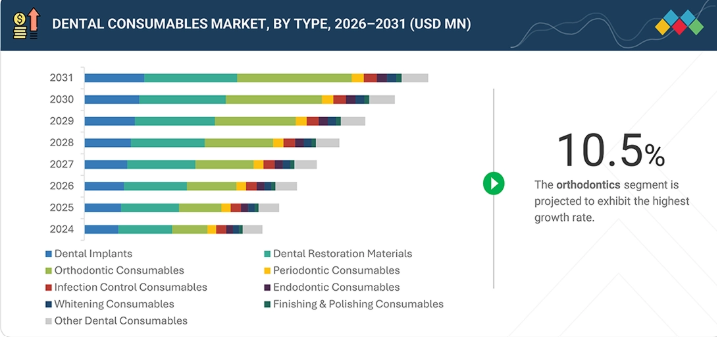

2025年時点で、製品タイプ別では歯科修復材が歯科用消耗品市場の27.8%を占め、最大のセグメントとなりました。

エンドユーザー別では、2025年に歯科病院・クリニックセグメントが60.1%と最大のシェアを占めました。

Institut Straumann AG、Envista、Dentsply Sironaは、その高い市場シェアと製品・サービスの展開範囲から、歯科用消耗品市場における主要企業として挙げられました。

AlignerCoやHiSmileなどの企業は、専門的なニッチ分野で確固たる地位を築くことで、スタートアップや中小企業の中でも際立った存在となっており、新興市場のリーダーとしての潜在力を示しています。

人口動態、医療、ライフスタイルの要因が相まって、歯科用消耗品市場の成長を牽引しています。虫歯、歯周病、歯の喪失といった歯科疾患の発生率の増加は、不適切な食習慣、高齢化、糖分を多く含む食品や飲料の消費増加とますます関連付けられています。これらの傾向により、世界中で修復用、予防用、治療用の歯科用消耗品に対する持続的な需要が生まれています。

顧客の顧客に影響を与えるトレンドと変革

歯科用消耗品市場は、材料科学の進歩、歯科医療モデルの進化、歯科疾患の有病率の上昇、そして患者の期待の変化に牽引され、大きな変革を遂げつつあります。修復材、印象材、セメント、接着剤といった従来の収益源が依然として中心的な位置を占める一方で、生体適合性コンポジット、CAD/CAM対応ブロック、生体活性材料、3Dプリント用消耗品、使い捨てアクセサリー、そして持続可能で環境に優しい製品といった新たなトレンドが、市場の様相を一新しつつあります。こうした変革は、メーカーにとって新たな高成長の機会や用途を生み出す一方で、病院や歯科医院、歯科支援組織、その他の施設におけるエンドユーザーのプロフィールにも影響を及ぼしています。

主要企業・市場シェア

市場エコシステム

歯科用消耗品市場は、進化する臨床ニーズ、急速な技術進歩、そして厳格な規制監督によって形作られる複雑なエコシステムの中で機能しています。既存企業と新興メーカー間の激しい競争が、修復用、予防用、歯内療法用材料などの各セグメントにおいて絶え間ないイノベーションを促進しています。同時に、高度な生体材料や精密製造部品を含む原材料費の高騰により、企業は製品の品質と手頃な価格のバランスを取るよう迫られています。大手歯科チェーン、調達グループ、オンライン販売業者の影響力の高まりは、供給構造を変容させ、買い手の交渉力を増大させるとともに、小規模ベンダーの利益率を圧迫しています。製品承認、滅菌基準、材料の安全要件など、地域ごとの規制の違いは、グローバル市場戦略をさらに複雑にしています。これらの要因が相まって、企業は価格設定モデル、製品ポジショニング、研究開発投資を継続的に見直すことを迫られています。

地域

予測期間中、アジア太平洋地域が世界の歯科用消耗品市場で最も急速に成長する地域となる見込み

アジア太平洋地域の歯科用消耗品市場は、最も高い成長率を示すと予想されています。高齢化に伴い修復・審美治療への需要が高まっている一方、各国政府は口腔衛生の啓発を推進し、補助金を提供しています。歯科医療は、医療費を押し上げている急成長する中産階級と所得の増加の一因となっています。インプラント、クラウン、ブリッジ、印象材、修復用コンポジットなどの歯科製品は、多くのアジア諸国でまだ十分に活用されておらず、歯科用消耗品にとって大きな成長の可能性を秘めています。また、手頃な価格で質の高い歯科治療を提供する韓国、タイ、インドなどの国々への医療ツーリズムの増加も、需要を押し上げています。アジア太平洋地域は、医療環境の変化やアクセス・認知度の向上により、歯科用消耗品にとって主要かつ成長著しい市場として位置づけられています。

歯科用消耗品市場:企業評価マトリックス

歯科用消耗品市場のマトリックスにおいて、Institut Straumann AG(スイス)は「スター」に位置づけられています。同社は、強力なブランド価値、インプラント、生体材料、デジタル歯科ソリューションに及ぶ包括的な製品ポートフォリオ、そして歯科専門家からの深い臨床的信頼を強みとしています。特に再生医療ソリューションやデジタル統合への継続的なイノベーション投資に加え、強固なグローバル流通ネットワークが、市場における同社のリーダーシップとプレミアムなポジショニングを確固たるものにしています。セプトドント(新興リーダー)は、麻酔薬から修復用および予防用歯科消耗品へとポートフォリオを多角化することで、急速に地位を強化しています。戦略的な製品拡充、研究開発投資の拡大、そして国際的な事業展開の拡大により、セプトドントは消耗品市場における有力な競争相手としての地位をますます確立しつつあります。ストラウマンがイノベーション主導の成長、臨床的信頼性、そしてグローバルな展開を通じて優位性を維持する一方で、セプトドントは新興市場における先進的かつ費用対効果の高い高品質な歯科用消耗品への需要の高まりを活かし、リーダーのクアドラントへ進出する強い可能性を示しています。

主要市場プレイヤー

• Envista (US)

• Dentsply Sirona (US)

• ZimVie Inc. (US)

• Solventum (US)

• Henry Schein, Inc. (US)

Septodont Holding (France)

• Kuraray Co., Ltd. (Japan)

• Mitsui Chemicals (Japan)

• Geistlich Pharma AG (Switzerland)

• Ivoclar Vivadent (Liechtenstein)

• GC Corporation (Japan)

【目次】

1

はじめに

15

2

エグゼクティブ・サマリー

3

プレミアム・インサイト

4

市場概要

主要な最終用途セグメントおよび地域における業界の動向、導入パターン、戦略的シグナルを網羅しています。

4.1

はじめに

4.2

市場の動向

4.2.1

推進要因

4.2.2

阻害要因

4.2.3

機会

4.2.4

課題

4.3

未充足ニーズと未開拓領域(ホワイトスペース)

4.4

相互に関連する市場とセクター横断的な機会

4.5

ティア1/2/3プレイヤーの戦略的動き

5

業界の動向

需要側の推進要因、供給側の制約、および機会のホットスポットを通じて、進化する業界の展望を解説します。

5.1

ポーターの5つの力分析

5.2

マクロ経済の見通し

5.2.1

はじめに

5.2.2

GDPの動向と予測

5.2.3

プレフィルドシリンジ業界の動向

5.3

サプライチェーン分析

5.4

バリューチェーン分析

5.5

エコシステム分析

5.6

価格分析

5.6.1

主要企業別 歯科用消耗品の平均販売価格の推移(2022年~2025年)

5.6.2

地域別 平均販売価格の推移(2022年~2025年)

5.7

貿易分析

5.7.1

輸入シナリオ(HSコード9018)

5.7.2

輸出シナリオ(HSコード9018)

5.8

主要な会議およびイベント(2025年~2026年)

5.9

顧客のビジネスに影響を与えるトレンド/ディスラプション

5.10

投資および資金調達シナリオ

5.11

ケーススタディ分析

5.12

2025年米国関税の影響 – 歯科用消耗品市場

5.12.1

はじめに

5.12.2

主な関税率

5.12.3

価格への影響分析

5.12.4

国・地域への影響

5.12.4.1

米国

5.12.4.2

欧州

5.12.4.3

アジア太平洋地域

5.12.5

最終用途産業への影響

6

技術の進歩、AIによる影響、特許、イノベーション、および将来の応用

6.1

主要な新興技術

6.1.1

CAD/CAM技術

6.1.2

う蝕検出技術

6.2

補完的技術

6.2.1

ロボット歯科医とAI

6.3

隣接技術

6.3.1

新規生体適合性材料

6.4

技術/製品ロードマップ

6.5

特許分析

6.6

AI/ジェネレーティブAIがプレフィルドシリンジ市場に与える影響

6.6.1

主なユースケースと市場の可能性

6.6.2

相互接続された隣接エコシステムと市場プレイヤーへの影響

6.6.3

歯科用消耗品市場における生成AIの導入に対する顧客の準備状況

7

規制環境

7.1

地域ごとの規制およびコンプライアンス

7.1.1

規制機関、政府機関、およびその他の組織

7.1.2

業界標準

7.2

認証、表示、環境基準

8

顧客環境と購買者の行動

8.1

はじめに

8.2

意思決定プロセス

8.3

購買プロセスに関与する主要なステークホルダーとその評価基準

8.3.1

購買プロセスにおける主要なステークホルダー

8.3.2

購買基準

8.3

導入の障壁と内部的な課題

8.4

様々な最終用途産業における未充足ニーズ

9

歯科用消耗品市場(製品別、2023年~2030年)(百万米ドル)

9.1

はじめに

9.2

歯科インプラント

9.2.1

チタン製インプラント

9.2.2

ジルコニウム製インプラント

9.3

歯科修復材料

9.3.1

間接修復材料

9.3.1.1

金属

9.3.1.2

セラミックス

9.3.1.3

その他の間接修復材料

9.3.2

直接修復材料

9.3.2.1

アマルガム

9.3.2.2

コンポジット

9.3.2.3

ガラスイオンマー

9.3.2.4

その他の直接修復材料

9.3.3

歯科用生体材料

9.3.3.1

歯科用骨移植材

9.3.3.2

歯科用メンブレン

9.3.3.3

組織再生材料

9.4

矯正用消耗品

9.4.1

固定式矯正装置

9.4.1.1

ブラケット

9.4.1.2

アーチワイヤー

9.4.1.3

アンカー装置

9.4.1.4

リガチャー

9.4.2

クリアアライナー/取り外し可能な矯正装置

9.4.3

付属品

9.5

歯内療法用消耗品

9.5.1

アクセス形成用消耗品

9.5.2

形成・清掃用消耗品

9.5.3

充填用消耗品

9.6

歯周用消耗品

9.6.1

歯科用縫合糸

9.6.1.1

吸収性歯科用縫合糸

9.6.1.2

非吸収性歯科用縫合糸

9.6.2

歯科用麻酔薬

9.6.2.1

局所麻酔薬

9.6.2.2

注射用麻酔薬

9.6.3

歯科用止血剤

9.6.3.1

ゼラチン系止血剤

9.6.3.2

酸化再生セルロース系止血剤

9.6.3.3

コラーゲン系止血剤

9.7

仕上げ・研磨製品

9.7.1

予防製品

9.7.1.1

ペースト

9.7.1.2

使い捨て薬剤

9.7.1.3

カップ

9.7.1.4

ブラシ

9.7.2

フッ化物

9.7.2.1

ワニス

9.7.2.2

うがい薬

9.7.2.3

局所用ジェル/口腔用溶液

9.7.2.4

フォーム

9.7.2.5

トレイ

9.8

ホワイトニング用消耗品

9.8.1

歯科医院用

9.8.1.1

ジェル

9.8.1.2

レジンバリア

9.8.1.3

その他

9.8.2

自宅用

9.8.2.1

ホワイトニングトレイ

9.8.2.2

ポケットトレイ

9.8.2.3

ペン

9.8.2.4

その他

9.9

感染管理用消耗品

9.9.1

除菌ジェル

9.9.2

消毒剤

9.9.3

個人用保護具

9.10

その他

9.10.1

歯科用印象材

9.10.2

歯科用シーラント

9.10.3

接着剤/接着剤

9.10.4

歯科用スプリント

9.10.5

その他の歯科用使い捨て製品

10

エンドユーザー別歯科用消耗品市場、2023年~2030年(百万米ドル)

10.1

はじめに

10.2

歯科病院および歯科医院

10.3

歯科技工所

10.4

歯科サービス組織

10.5

その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 1163

- 世界のプロピルチオアセテート市場

- アメリカの経腸栄養デバイス市場規模は2030年までにCAGR 6.1%で拡大する見通し

- 航空機用客室内装の世界市場予測(~2034):座席、ギャレー・インサート、トイレ、客室照明、機内エンターテインメント・通信システム(IFEC)、客室監視・制御システム、窓・フロントガラス、収納ボックス・内装パネル、床材・カーペット

- インスリン原料の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のホット&コールドアイル市場

- 世界のドライシャンプー市場(2025 – 2030):製品形態別、機能別、販売チャネル別、エンドユーザー別、地域別分析レポート

- 軍事用ドローンの世界市場規模は2031年までにCAGR 25.7%で拡大する見通し

- エンタープライズ鍵管理の世界市場規模調査、展開タイプ別(クラウドベース、オンプレミス、ハイブリッド)、用途別(データ暗号化、セキュア通信、電子署名、公開鍵基盤)、エンドユーザー別(BFSI、IT・通信、政府機関、ヘルスケア、小売)、コンポーネント別(ソフトウェア、ハードウェア、サービス)、地域別予測:2022年~2032年

- UV吸収剤1577の世界及び日本市場2026年:種類別(純度98%以上、純度99%以上)

- ロジノールの世界市場

- クラウドCFD市場レポート:用途別(自動車、航空宇宙・防衛、電気・電子、その他)、地域別 2024-2032

- 埋め込み型・無針ドラッグデリバリーの世界市場2025:種類別(埋め込み型ドラッグデリバリー、無針ドラッグデリバリー)、用途別分析