市場概要

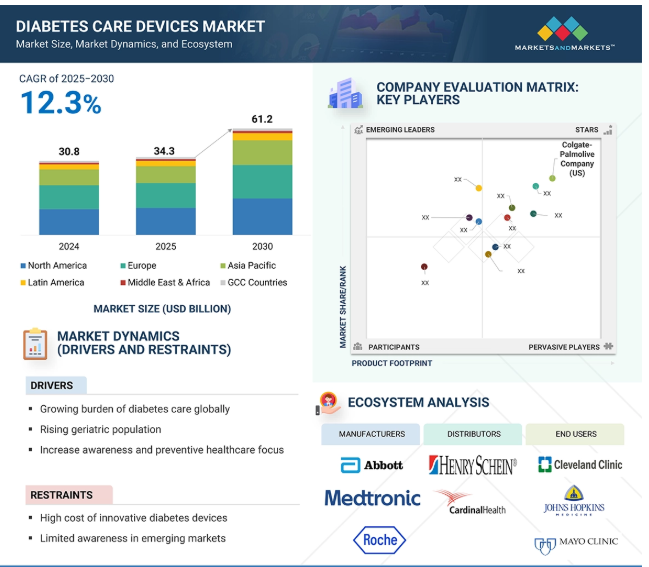

2024年に308億米ドルと評価された世界の糖尿病治療機器市場は、2025年には343億米ドルとなり、2025年から2030年にかけて年平均成長率12.3%で堅調に推移し、期間終了時には612億米ドルに達すると予測されています。ライフスタイルの変化、食習慣、肥満率の上昇に起因する糖尿病患者の世界的な増加が、糖尿病ケア機器の需要を大幅に押し上げています。老年人口は糖尿病に罹患しやすいため、これらの機器に対する需要が高まっています。予防的な健康プログラムやスクリーニングの取り組みは、糖尿病の早期診断と管理の重要性を強調しています。スマートフォンとの統合、低侵襲性、埋め込み型センサーなど、持続血糖モニタリング機器の技術的進歩は、糖尿病治療をより正確で患者に優しいものにしています。しかし、低所得層におけるデバイスのコストや農村部における認知度の低さといった要因によって、受け入れが制限される可能性があります。それでも、継続的な技術革新と予防対策への世界的な注目により、市場の成長が見込まれています。

本レポートでは、糖尿病治療機器市場を製品タイプ、疾患タイプ、患者の治療環境、地域別に分類しています。

市場牽引要因:世界的な糖尿病患者数の増加

糖尿病有病率の高さは、世界的な糖尿病ケア機器市場成長の主要な促進要因であり続けています。2024年の世界糖尿病デーのテーマである「Breaking Barriers, Bridging Gaps(障壁を打ち破り、ギャップを埋めよう)」は、特にWHOの東南アジア地域において、2億4,600万人近くの成人が罹患している(2022年)糖尿病の負担増に対処する緊急の必要性を強調しています。憂慮すべきことに、60%以上が未診断のままであり、心疾患、腎不全、失明などの重篤な合併症を引き起こす危険性があります。2024年半ばまでにすでに2,300万人の患者がプロトコールに基づく治療を受けており、2025年までに1億人が標準治療を受けるというSEAHEARTSの目標に向けて前進しています。IDF糖尿病アトラス2025によると、成人の11.1%(9人に1人)が糖尿病を患っており、40%以上が未診断です。2050年までに、糖尿病患者は46%増加し、成人の8人に1人(約8億5300万人)が影響を受けると予想されています。これらの症例の90%以上が2型糖尿病で、社会経済的、人口統計的、環境的、遺伝的要因の影響を大きく受けています。上記のデータによると、糖尿病の有病率は驚くべき速さで上昇しており、あらゆる年齢層の数百万人が罹患しています。増加の主な原因は、ライフスタイルの変化、不健康な食生活、都市化です。糖尿病の罹患者数の増加に伴い、効果的なツールや糖尿病管理に対するニーズも高まっています。

阻害要因:革新的な糖尿病治療機器の高コスト

高コストに対する懸念が、糖尿病治療機器市場における大きな障壁となっています。インスリンポンプ、持続グルコースモニタリングシステム、スマートインスリンペンなどの先進製品は、高い精度と利便性を提供しますが、価格が高くなります。また、これらの機器にはブドウ糖ストリップやカートリッジなどの消耗品に継続的なコストがかかり、経済的な負担が増加します。限られた償還政策によってアクセスが制限され、こうした技術を特定の集団にしか利用できない国もあり、課題はさらに深刻です。高価格は革新的な技術の採用を妨げ、高度な医療を受けられる人々と、あまり効果的でないモニタリング方法に頼る人々との格差を拡大します。その結果、糖尿病治療機器の高価格が市場成長の大きな障害となっています。

可能性:高度な患者植込み型CGMデバイスによる糖尿病管理の強化

患者植込み型持続グルコースモニタリングデバイスなどの最近の進歩は、糖尿病ケアデバイス市場に大きな機会をもたらし、頻繁なセンサー交換の必要なく長期的で信頼性の高いグルコースモニタリングを提供するため、より良い糖尿病管理をサポートします。これらのデバイスは、日々の管理負担を軽減し、頻繁なセンサー交換の必要性をなくすため、患者にとって非常に便利です。また、植え込み型持続グルコースモニタリングシステムは、粘着式センサーにありがちな皮膚刺激の問題を軽減し、日常生活の自由度を高めます。さらに、モバイル・アプリケーションやさまざまなデジタル・ヘルス・プラットフォームとのシームレスな統合により、継続的なリアルタイムのモニタリングとアラートが可能になり、患者の健康状態の教育に役立ちます。

課題 センサーの耐久性に限界があり、交換を繰り返すとコストがかかること

糖尿病治療機器市場における主な課題の1つは、持続血糖測定器の寿命が7~14日と短いことです。さらに、センサーを頻繁に交換する必要があるため、経済的な負担が生じます。この問題は、医療インフラが限られており、償還率が低く、自己負担額が高い中低所得国ではさらに深刻です。その結果、人口の大部分がこれらの技術を利用できず、個人の健康に影響を与えるだけでなく、市場全体の普及も制限されます。

糖尿病治療機器市場は、激しい競争、進化する消費者の嗜好、規制のハードルによって形成されるダイナミックな環境の中で運営されています。既存企業や新規参入企業は市場シェアを拡大するために絶えず技術革新を行っており、その結果、さまざまなセグメントで価格圧力が高まっています。同時に、原材料、持続可能なパッケージング、マーケティングにかかるコストの上昇により、メーカーは値ごろ感と収益性のバランスを見極める必要に迫られています。大手小売チェーン、eコマース・プラットフォーム、薬局ネットワークの統合は、買い手の力をシフトさせ、低価格での大量購入を可能にし、小規模生産者の利幅を圧迫しています。さらに、さまざまな地域における保健規制、成分規制、表示基準の変化は、製品開発と市場参入戦略に影響を及ぼし、企業は価格設定、ポジショニング、投資決定の優先順位を再評価する必要に迫られます。

主要企業・市場シェア

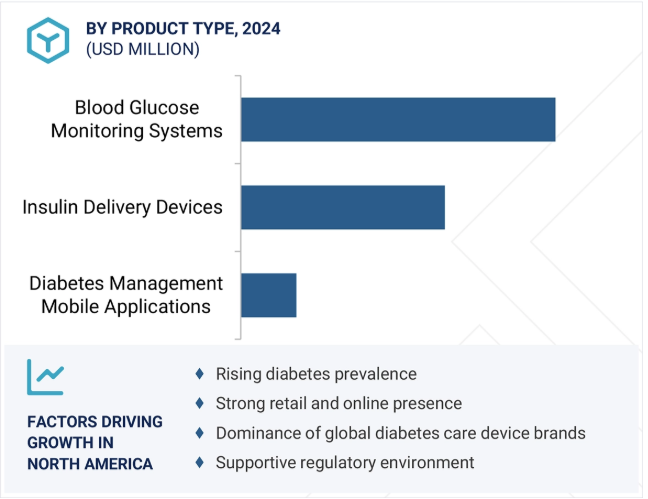

製品タイプ別では、血糖モニタリング分野が世界の糖尿病ケア機器市場で最大のシェアを占める見込みです。

世界の糖尿病ケア機器市場は、血糖モニタリングシステム、インスリン送達デバイス、糖尿病管理モバイルアプリケーションの3つの主要セグメントに分けられます。血糖モニタリングシステム分野は、その強力な機能的利点と医療サポートにより、最大の市場シェアを占めています。血糖値を正確かつ頻繁にモニタリングすることで、患者は投薬、食事、生活習慣に関して必要な行動を取ることができます。モバイルアプリケーションとの統合などの技術革新により、簡単で便利なため、これらのデバイスの使用はさらに増加しています。さらに、世界的な糖尿病有病率の上昇に加え、早期発見や自己管理に対する意識の高まりが、これらの製品や機器に対する需要を押し上げています。

患者のケア環境別では、セルフ/ホームヘルスケア分野が世界の糖尿病ケア機器市場で最大のシェアを占める見込みです。

世界の糖尿病治療機器市場は、患者ケア環境別に、セルフ/ホームヘルスケア、病院、糖尿病専門クリニックに区分されます。このうち、セルフ/ホームヘルスケア分野が最大の市場シェアを占めると予想されています。1型糖尿病や2型糖尿病の患者の多くにとって、頻繁にクリニックを訪れるよりも自宅での検査の方が便利で費用対効果も高い。スマートフォンに接続できる携帯型持続血糖測定システムなど、使い勝手の良い機器を利用できるため、患者は自分の健康状態をリアルタイムでモニタリングし、ライフスタイルや投薬の調整を行うことができます。予防医療とグルコースコントロールの重要性に対する意識の高まりは、患者が日常生活でグルコースモニタリング機器を使用することを奨励しています。

北米は糖尿病ケア機器の最大市場であり、さまざまな地域固有の要因がその原動力となっています。米国とカナダは強力な経口医療システムを有し、予防医療と糖尿病管理に対する意識が高い。一人当たりの医療費が高く、保険が広く適用されているため、多くの国民が糖尿病治療機器に幅広くアクセスできます。また、この地域には多くの大手糖尿病治療機器メーカーや小売チェーンがあり、継続的な製品の供給と技術革新を支えています。糖尿病有病率の増加により、糖尿病ケア機器に対する消費者の需要が高まっていることが、市場の成長をさらに後押ししています。全体として、北米は糖尿病ケア機器の成熟したイノベーション重視の拠点であり、一般的な使用例と特殊な使用例の両方で高い採用率を示しています。

2025年4月、アボット社は、リブレCGMシステムのデータをオーラソフトウェアを使用してエピック社のEHRに統合し、医療提供者のワークフローを合理化し、リアルタイムの糖尿病管理を強化する画期的な契約を締結しました。

2023年9月、アボット社は、スマートインスリン管理システムのパイオニアであるBigfoot Biomedical社の買収完了を発表し、FreeStyle Libre® CGMポートフォリオを拡大し、統合されたパーソナライズされた糖尿病ソリューションのビジョンを推進することで、糖尿病ケアにおけるアボット社のリーダーシップを強化しました。

2023年5月、F.(ホフマン・ラ・ロシュ社(スイス)は、インドで血糖測定器「アキュチェック・アクティブ」の現地生産を開始したと発表しました。

2023年5月、F.ホフマン・ラ・ロシュ社(スイス)は、インドで血糖測定器「アキュチェック・アクティブ」の現地生産を開始したと発表しました。

糖尿病治療機器市場の主要企業は以下の通り。

F. Hoffmann-La Roche Ltd (Switzerland)

Abbott Laboratories (US)

Medtronic (Ireland)

Dexcom (US)

Insulet Corporation (US)

B Braun SE (Germany)

Embecta Corp (US)

Nipro (Japan)

Senseonics (US)

Ypsomed (Switzerland)

i-Sens, Inc (South Korea)

Tandem Diabetes Care, Inc (US)

ACON Laboratories, Inc (US)

ARKRAY, Inc (Japan)

Terumo Corporation (Japan)

Sinocare Inc (China)

Waveform Diabetes (US)

AgaMatrix (US)

Lifescan IP Holdings (US)

SD Biosensor, Inc (South Korea)

DeBiotech SA (Switzerland)

Sungshim Medical Co., Ltd (South Korea)

Sooil Developments Co., Ltd (South Korea)

Hindustan Syringes and Medical Devices (India)

Microgene Diagnostic Systems Pvt Ltd (India)

Rossmax International Ltd (Taiwan)

【目次】

はじめに

29

研究方法論

35

要旨

49

プレミアムインサイト

52

市場概要

56

- 5.1 はじめに

- 5.2 市場ダイナミクス DRIVERS- 継続的なケアを必要とする世界的な糖尿病患者数の急増 – 急速に増加する高齢者人口 – 国民の意識向上と予防医療への取り組みの増加 – 糖尿病ケアにおける急速な技術進歩 RESTRAINTS- 高度な糖尿病ケアデバイスの高コスト – 新興医療市場における認知度の低さ OPPORTUNITIES- 高度な患者植込み型持続グルコースモニタリングデバイスによる糖尿病管理の強化 CHALLENGES- センサーの耐久性に限界があり、交換を繰り返すとコストがかかる – 糖尿病ケアデバイスへのアクセスにおける高コストと社会経済的格差

- 5.3 業界動向 糖尿病ケアにおけるデジタルヘルスソリューションと遠隔医療統合の採用が増加し、在宅、患者中心、自己管理の糖尿病ケアへのシフトが加速

- 5.4 技術分析 主要技術 – 植込み型センサー – スマート自動インスリンポンプ 副次的技術 – 遠隔医療サービス 副次的技術 – 最先端のスマートフォン対応糖尿病自己管理技術

- 5.5 価格分析 糖尿病ケア機器の平均販売価格動向(主要プレーヤー別)(2022~2024年 糖尿病ケア機器の平均販売価格動向(地域別)(2022~2024年

- 5.6 エコシステム分析 エコシステムにおける役割

- 5.7 保険償還シナリオ分析

- 5.8 バリューチェーン分析

- 5.9 ポーターのファイブフォース分析 競争相手の強さ サプライヤーの交渉力 買い手の交渉力 代替品の脅威 新規参入の脅威

- 5.10 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 主要購買基準

- 5.11 貿易分析 HSコード9027の輸入データ, 2020-2024 HSコード9027の輸出データ, 2020-2024

- 5.12 規制分析 規制フレームワーク-北米-欧州-アジア太平洋-中南米-中東-アフリカ 規制機関、政府機関、その他の組織

- 5.13 特許分析 糖尿病治療機器市場における特許公開動向 管轄地域分析:糖尿病治療機器における特許の上位出願者 主要特許リスト

- 5.14 主要会議・イベント(2025-2026年

- 5.15 隣接市場分析

- 5.16 顧客のビジネスに影響を与えるトレンド/混乱

- 5.17 アンメットニーズ/エンドユーザーの期待 アンメットニーズ エンドユーザーの期待

- 5.18 糖尿病治療機器市場におけるAI/Gen AIのインパクト

- 5.19 ケーススタディ分析 センスオニクスのエバーセンスe3埋め込み型センサーを使用した敏感肌患者の長期グルコースモニタリング アボット社のフリースタイルリブレ2 cgmを使用した患者のアドヒアランスと血糖コントロールの強化 メドトロニック社のミニメッドインスリンポンプを使用した糖尿病患者のグルコースコントロールの強化と日常管理の改善

- 5.20 投資と資金調達のシナリオ

- 5.21 2025年米国関税の糖尿病治療機器市場への影響 主要関税率の紹介 価格の影響分析 最終用途産業への影響

糖尿病治療機器市場:製品タイプ別

88

- 6.1 はじめに

- 6. 2 自己血糖モニタリングシステム- 1型糖尿病および2型糖尿病管理における自己血糖モニタリングの必要性が市場成長を促進 継続的血糖モニタリングシステム- 継続的血糖モニタリングシステムの技術的進歩がトレンドを追跡し糖尿病管理を強化 血糖値モニタリングの非侵襲的方法へのシフトが市場成長を抑制 ランセット/ランシングデバイス- 感染症や誤って刺してしまうことへのニーズが安全ランセット/ランシングデバイスの普及を促進

- 6.3 インスリン投与デバイス インスリンポンプと付属品- テザーポンプ- チューブレスインスリンポンプ インスリンペン- 再利用可能なインスリンペン- 使い捨てのインスリンペン ペン型注射針- 感染や誤って刺す可能性の低減が市場成長を拡大 インスリン注射器と注射針- 安全性への懸念と手頃な代替品の必要性が市場成長を抑制 その他のインスリン投与デバイス

- 6.4 糖尿病管理モバイルアプリケーション 糖尿病有病率の増加と血糖値追跡アプリケーションの採用増加が市場を牽引

糖尿病ケア機器市場、疾患タイプ別

115

- 7.1 導入

- 7.2 1型糖尿病の慢性的性質と診断向上の必要性が市場成長を促進

- 7.3 2型糖尿病の負担増加により、スケーラブルなケア機器ソリューションへのニーズが増加

糖尿病ケア機器市場:患者ケア環境別

120

- 8.1 導入

- 8.2 セルフ/ホームヘルスケア セルフモニタリングシステムとインスリン送達デバイスの手頃な価格化が嗜好の高まりに寄与

- 8.3 病院と糖尿病専門クリニック 病院におけるポイントオブケア検査需要の高まりが市場成長を後押し

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 3684

- 世界の電気機器市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- データセンターラックの世界市場規模調査:コンポーネント別(ソリューション、サービス)、ラックタイプ別(オープンフレーム、キャビネット)、ラック高さ別、ラック幅別、データセンター規模別(中小規模データセンター、大規模データセンター)、業種別、地域別予測:2022-2032年

- 世界の陸上用水淡水化市場

- ビタミンK1(CAS 84-80-0)の世界市場2019年~2024年、予測(~2029年)

- 自動車用MCUの世界市場2025:メーカー別、地域別、タイプ・用途別

- 3D細胞培養消耗品市場2025年(世界主要地域と日本市場規模を掲載):3D細胞培養プレート、3D細胞培養ディッシュ、3D細胞培養ボトル

- 世界のカフェインレスコーヒー市場(2025 – 2032):製品別、豆別、 性質別、ロースト別、フレーバー別、エンドユーザー別、地域別分析レポート

- 世界のソリッドステートトランス市場(2024 – 2031):製品別、用途別、地域別分析レポート

- 酸素療法の世界市場規模は2033年までにCAGR 8.9%で拡大する見通し

- 世界の電気自動車用プラスチック部品市場

- 教育用ロボット市場レポート:コンポーネント別(ハードウェア、ソフトウェア)、製品タイプ別(ヒューマノイド、非ヒューマノイド)、エンドユーザー別(K-12、大学、その他)、地域別 2024-2032

- 世界の資産パフォーマンス管理市場(2025 – 2030):ソリューション別、資産種類別分析レポート