市場概要

薬物送達システム市場の展望 2035年

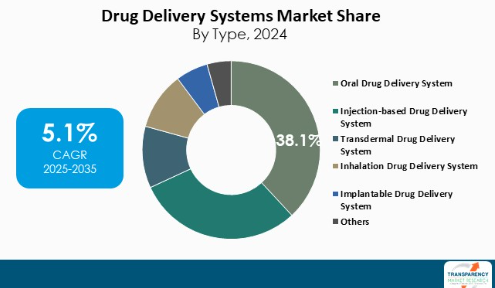

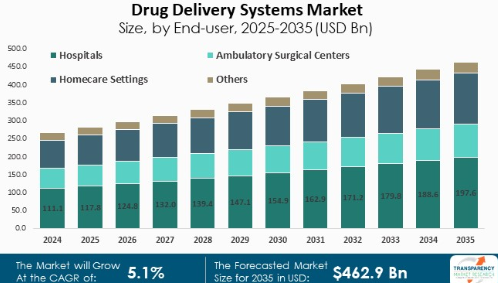

2024年の世界市場規模は2,659億アメリカドル

2025年から2035年にかけて年平均成長率5.1%で成長し、2035年末には4,629億米ドルを超えると予測

アナリストの視点

継続的な技術の進歩、慢性疾患の増加、標的治療に対する需要の高まりが、世界の薬物送達システム市場の成長の主な原動力です。バイオテクノロジーとナノテクノロジーにおける技術革新は、薬物送達方法の有効性と精度を高めており、それによって、制御された持続的な方法で治療薬を送達できる高度なシステムの開発を可能にしています。

糖尿病、癌、心血管疾患などの慢性疾患の増加により、より効率的な治療方法が必要とされ、その結果、高度な薬物送達システムの需要が増加しています。さらに、新規の薬物送達技術に対する規制当局の支援は、より安全で効果的な送達メカニズムの開発を奨励するため、極めて重要な役割を果たしています。

さらに、新興市場における医薬品産業の成長は、企業が異質な消費者の需要に応えようとしているため、薬物送達システムに新たな機会をもたらしています。ナノファイバーベースのプラットフォームにおける現在の開発は、特に癌治療において、薬剤の正確かつ制御された送達を可能にし、治療効果を向上させるだけでなく、副作用を軽減します。

さらに、この市場では、自己投与装置に対する需要の高まりに伴い、在宅ケアソリューションへの動きが見られます。

市場紹介

ドラッグデリバリーシステム(DDS)は、治療薬を体内の標的部位に効果的に送達し、活性を最適化して副作用のリスクを軽減するために設計された特殊な技術革新です。これらのシステムは、薬剤の薬理活性を高め、患者のコンプライアンスを向上させるため、現代医療の重要な部分を構成しています。

DDSのさまざまな応用範囲は、慢性疾患の管理、疼痛管理、標的がん治療など多岐にわたります。一般的な種類別の例としては、最も一般的な経口薬物送達システムがあり、これは錠剤やカプセルの形で薬物を送達し、消化管を通じて全身に吸収させるものです。

筋肉内注射や皮下注射を含む注射薬物送達システムは、迅速な治療作用を提供し、生物製剤やワクチンに有用です。経皮ドラッグデリバリーシステムは、皮膚パッチを使用して薬剤を一定期間かけてゆっくりと放出させるもので、患者の利便性とともに長時間デリバリーを実現します。

吸入薬物送達システムは、呼吸器疾患で最も広く使用されており、薬剤を直接肺に送り込み、即時に吸収・作用発現させます。植え込み型薬物送達装置は、体内に埋め込んで長期間にわたって薬物を供給するもので、慢性疾患に必要な長時間の治療に有用です。

薬物送達システムの最も一般的な用途は慢性疾患の治療で、インプラント装置や経皮パッチなどの装置は、患者のコンプライアンスを最大限に確保し、投与回数を最小限に抑えるために、数日間にわたって放出速度を制御します。

例えば、化学療法を伴うがん治療では、標的薬物送達システムは抗がん剤を特定の部位に直接投与する機能を持ち、全身毒性の可能性を最小限に抑え、治療効果を向上させます。また、個別化医療への進展の背景には、個々の患者の異なるニーズに適合する標的薬物送達システムの開発があり、これは治療をさらに個別化する一歩となります。

薬物製剤化と送達技術における継続的な革新が薬物送達システム市場シェアを押し上げると予測

薬物送達・製剤技術の絶え間ない進歩は、治療の安全性と有効性を高め、最終的に患者の健康増進につながることで、医薬品業界を変革しています。最も重要な開発の1つは、ナノテクノロジーを応用して薬剤をカプセル化し、体内の特定の場所に送達するナノ粒子の作成を容易にしたことです。

この標的を絞った戦略は副作用を減らし、治療効果を最適化します。特に腫瘍学の分野では、特異的な送達によって健康な組織への害を最小限に抑えながら治療効果を最大化することができます。リポソーム医薬品の導入は、溶解性とバイオアベイラビリティの向上により、薬物送達にも変化をもたらしました。リポソームは薬物の安定性を高め、放出制御を改善することで、治療効果を長期間にわたり延長します。

技術革新の主要分野のひとつは、スマート・ドラッグ・デリバリー・システムの設計です。このシステムは、刺激に敏感な材料を利用し、pH、温度、バイオマーカーの認識などの生理的刺激に応じて、必要なときに必要なだけ薬物を送達します。これらのシステムは、個々の患者のニーズに合わせてカスタマイズされた方法で設計することができるアクティブな薬物送達戦略を提供します。例えば、スマート・ハイドロゲルは、環境刺激に応じて膨張・収縮し、治療活性が保証される場合にのみペイロードを送達することができます。

同時に、マイクロ流体工学を医薬品開発に組み込むことで、正確な投与量を生み出す複雑な薬物送達システムの設計が容易になり、治療の再現性と信頼性が高まります。例えば、IDEX Material Processing Technologies社は、マイクロフルイダイザー・プロセッサーを製薬業界に供給しており、これにより科学者は多機能ナノメディシンによる標的薬物送達の新しい方法を開発することができます。

慢性疾患の増加が薬物送達システム市場の拡大を促進

慢性疾患の増加は、薬物送達システム市場の成長の主要な推進要因の一つであり、ヘルスケアにおける世界的なトレンドが製薬部門に革命をもたらしています。糖尿病、心血管疾患、癌、呼吸器疾患、神経疾患などの慢性疾患は、人口の高齢化、ライフスタイル、環境などの要因により増加傾向にあります。

世界保健機関(WHO)によると、慢性疾患は世界の死因の大部分を占めており、効率的な治療戦略に対する大きな需要が生じています。慢性疾患の増加により、治療介入の有効性と安全性を高める高度な薬物送達システムが求められています。

慢性疾患の管理に関する最大の課題の1つは、効果的で一貫性のある服薬コンプライアンスを提供することです。患者は、1日の異なる時間に複数の薬剤を服用する複雑なレジメンに対処するのは困難だと感じています。そのため、投与をより簡便にし、コンプライアンスを向上させるための新しい薬物送達システムが開発されています。例えば、数週間から数ヶ月持続する注射剤のような長時間作用型製剤は、投与回数を減らし、体内の治療レベルを一定に保ちます。

さらに、慢性疾患の性質上、個別化された治療アプローチが必要となることも少なくありません。標的送達システムを含む新しい薬物送達技術により、遺伝、病期、ライフスタイルなど、患者固有の特徴を考慮した個別化治療が可能になります。

世界の薬物送達システム市場をリードする経口薬物送達システム

経口薬物送達システムは、主にその利便性、患者のコンプライアンス、および柔軟性により、薬物送達市場で大きな影響力を持っています。経口投与は最もよく知られており、患者に最も受け入れられています。

この投与経路では、錠剤、カプセル剤、液剤など複数の剤形を用意することが可能で、複数の治療ニーズや患者の受容性に対応することができます。また、製剤技術の進歩により、薬剤の安定性と経口バイオアベイラビリティが大幅に向上し、有効性がさらに高まっています。

薬物送達システム市場の地域別展望

北米は、整備された医療インフラ、研究開発への莫大な投資、強固な規制プロセスの組み合わせにより、薬物送達システム市場をリードしています。特に米国は、主要な医薬品・バイオテクノロジー企業が多数進出しており、薬物送達技術の革新が進んでいます。政府と民間投資の両方による研究開発への過剰な資金提供は、治療効果と患者のコンプライアンスを向上させる革新的なデリバリー・システムの創出を支えています。

さらに、糖尿病、癌、心血管疾患などの慢性疾患の増加が、信頼性が高く効率的な薬物送達技術の必要性を高めています。人口の高齢化に伴い、患者のコンプライアンスが向上し、副作用が軽減されたオーダーメイドの治療に対する需要が急務となっています。個別化医療は、特定の患者の要求に適合し、薬効を最適化できるデリバリー・プラットフォームを医師が必要とするため、市場の拡大をさらに促進します。

北米のドラッグデリバリーシステム市場では、医療インフラの発達、多額の医療費、強力な製薬・バイオテクノロジー部門により、米国が圧倒的な地位を占めています。米国には、ファイザー社、ジョンソン・エンド・ジョンソン社、メルク社など、放出制御製剤、埋め込み型、ナノテクノロジーに基づくシステムなど、新たな薬物送達技術に関する研究開発活動に継続的に投資している著名なグローバル企業があります。

主要企業・市場シェア

薬物送達システム市場の主要プレーヤーの分析

薬物送達システム業界の主要企業は、薬物送達メカニズムのポートフォリオを拡大するための研究開発イニシアティブに注力しています。これらのイニシアチブは、技術革新を促進し、市場の成長を促進する上で重要な役割を果たしています。

Becton, Dickinson and Company、B. Braun Melsungen AG、Terumo Medical Corporation、Medtronic plc、Koninklijke Philips N.V.、Baxter International Inc.、Pfizer Inc.、Teva Pharmaceutical Industries Ltd.、Teleflex Incorporated、Novartis AG、Gerresheimer AG、Abbott、Ypsomed AG、SHL Medical、Owen Mumfordは、世界の薬物送達システム市場で事業を展開する主要企業の一部です。

これらの各企業は、企業概要、財務概要、事業戦略、製品ポートフォリオ、事業セグメント、最近の動向などのパラメータに基づいて、薬物送達システム市場調査レポートでプロファイリングされています。

薬物送達システム市場の主要動向

2025年4月、B. Braun Medical社は、DUPLEXドラッグデリバリーシステムに対するピペラシリンとタゾバクタムの認可を発表しました。クローズドシステム設計のため解凍の必要がなく、室温または自動分注キャビネットでの保管が可能。

2024年9月、ベクトン・ディッキンソン アンド カンパニーは、生物学的製剤の需要増加に対応するため、ガラス製プレフィラブルシリンジ「Neopak XtraFlow」を発売しました。このシリンジは、心血管疾患、クローン病、アトピー性皮膚炎、希少疾病を含む24以上の適応症で使用が許可されています。この注射器は、針長8mm、薄肉カニューレを採用しており、高粘度の薬剤プロファイルを最大限に皮下投与することができます。

【目次】

1. 序文

1.1. 市場の定義と範囲

1.2. 市場のセグメンテーション

1.3. 主な調査目的

1.4. リサーチハイライト

2. 前提条件と調査方法

3. エグゼクティブサマリー:薬物送達システムの世界市場

4. 市場概要

4.1. はじめに

4.1.1. セグメントの定義

4.2. 概要

4.3. 市場ダイナミクス

4.3.1. 促進要因

4.3.2. 阻害要因

4.3.3. 機会

4.4. 薬物送達システムの世界市場分析と予測、2020〜2035年

4.4.1. 市場収益予測(10億アメリカドル)

5. 主要インサイト

5.1. 主要地域/国の医療支出

5.2. 薬物送達システムの技術的進歩

5.3. 主要地域/国の規制シナリオ

5.4. ポーターのファイブフォース分析

5.5. PESTLE分析

5.6. 主要業界イベント(パートナーシップ、共同研究、製品承認、M&A)

6. 薬物送達システムの世界市場分析と予測、種類別

6.1. 導入と定義

6.2. 主な調査結果/開発

6.3. 種類別市場価値予測、2020〜2035年

6.3.1. 経口薬物送達システム

6.3.1.1. 放出制御薬物送達

6.3.1.2. その他の経口薬物送達

6.3.2. 注射による薬物送達システム

6.3.2.1. 注射薬物送達システム

6.3.2.2. 注射装置

6.3.3. 経皮薬物送達システム

6.3.4. 吸入薬物送達システム

6.3.5. 埋め込み型薬物送達システム

6.3.6. その他

6.4. 種類別市場魅力度

7. 薬物送達システムの世界市場分析と予測(用途別

7.1. 導入と定義

7.2. 主な調査結果/開発

7.3. 用途別市場価値予測、2020~2035年

7.3.1. 腫瘍疾患

7.3.2. 感染症

7.3.3. 呼吸器疾患

7.3.4. 心血管疾患

7.3.5. 自己免疫疾患

7.3.6. 中枢神経系疾患

7.3.7. その他

7.4. 用途別市場魅力度

8. 薬物送達システムの世界市場分析と予測:エンドユーザー別

8.1. 導入と定義

8.2. 主な調査結果/動向

8.3. エンドユーザー別市場価値予測、2020~2035年

8.3.1. 病院

8.3.2. 外来手術センター

8.3.3. 在宅医療

8.3.4. その他

8.4. エンドユーザー別市場魅力度

9. 薬物送達システムの世界市場分析と予測、地域別

9.1. 主な調査結果

9.2. 地域別市場価値予測

9.2.1. 北米

9.2.2. ヨーロッパ

9.2.3. アジア太平洋

9.2.4. ラテンアメリカ

9.2.5. 中東・アフリカ

9.3. 地域別市場魅力度

10. 北米薬物送達システム市場の分析と予測

10.1. 序論

10.1.1. 主な調査結果

10.2. 種類別市場価値予測、2020年~2035年

10.2.1. 経口薬物送達システム

10.2.1.1. 放出制御薬物送達

10.2.1.2. その他の経口薬物送達

10.2.2. 注射ベースの薬物送達システム

10.2.2.1. 注射薬物送達システム

10.2.2.2. 注射装置

10.2.3. 経皮薬物送達システム

10.2.4. 吸入薬物送達システム

10.2.5. 埋め込み型薬物送達システム

10.2.6. その他

10.3. 用途別市場価値予測、2020〜2035年

10.3.1. 腫瘍疾患

10.3.2. 感染症

10.3.3. 呼吸器疾患

10.3.4. 心血管疾患

10.3.5. 自己免疫疾患

10.3.6. 中枢神経系疾患

10.3.7. その他

10.4. エンドユーザー別市場価値予測(2020〜2035年

10.4.1. 病院

10.4.2. 外来手術センター

10.4.3. 在宅医療

10.4.4. その他

10.5. 国別市場価値予測、2020〜2035年

10.5.1. アメリカ

10.5.2. カナダ

10.6. 市場魅力度分析

10.6.1. 種類別

10.6.2. 用途別

10.6.3. エンドユーザー別

10.6.4. 国別

11. ヨーロッパ薬物送達システム市場の分析と予測

11.1. はじめに

11.1.1. 主な調査結果

11.2. 2020~2035年の種類別市場価値予測

11.2.1. 経口薬物送達システム

11.2.1.1. 放出制御薬物送達

11.2.1.2. その他の経口薬物送達

11.2.2. 注射ベースの薬物送達システム

11.2.2.1. 注射薬物送達システム

11.2.2.2. 注射装置

11.2.3. 経皮薬物送達システム

11.2.4. 吸入薬物送達システム

11.2.5. 埋め込み型薬物送達システム

11.2.6. その他

11.3. 用途別市場価値予測(2020〜2035年

11.3.1. 腫瘍学的疾患

11.3.2. 感染症

11.3.3. 呼吸器疾患

11.3.4. 心血管疾患

11.3.5. 自己免疫疾患

11.3.6. 中枢神経系疾患

11.3.7. その他

11.4. エンドユーザー別市場価値予測(2020〜2035年

11.4.1. 病院

11.4.2. 外来手術センター

11.4.3. 在宅医療

11.4.4. その他

11.5. 2020〜2035年国・地域別市場規模予測

11.5.1. ドイツ

11.5.2. イギリス

11.5.3. フランス

11.5.4. スペイン

11.5.5. イタリア

11.5.6. その他のヨーロッパ

11.6. 市場魅力度分析

11.6.1. 種類別

11.6.2. 用途別

11.6.3. エンドユーザー別

11.6.4. 国・地域別

12. アジア太平洋地域の薬物送達システム市場の分析と予測

12.1. はじめに

12.1.1. 主な調査結果

12.2. 種類別市場価値予測、2020年〜2035年

12.2.1. 経口薬物送達システム

12.2.1.1. 放出制御薬物送達

12.2.1.2. その他の経口薬物送達

12.2.2. 注射ベースの薬物送達システム

12.2.2.1. 注射薬物送達システム

12.2.2.2. 注射装置

12.2.3. 経皮薬物送達システム

12.2.4. 吸入薬物送達システム

12.2.5. 埋め込み型薬物送達システム

12.2.6. その他

12.3. 用途別市場価値予測、2020〜2035年

12.3.1. 腫瘍学的疾患

12.3.2. 感染症

12.3.3. 呼吸器疾患

12.3.4. 心血管疾患

12.3.5. 自己免疫疾患

12.3.6. 中枢神経系疾患

12.3.7. その他

12.4. エンドユーザー別市場価値予測(2020〜2035年

12.4.1. 病院

12.4.2. 外来手術センター

12.4.3. 在宅医療

12.4.4. その他

12.5. 国別/小地域別市場価値予測、2020〜2035年

12.5.1. 中国

12.5.2. 日本

12.5.3. インド

12.5.4. オーストラリア・ニュージーランド

12.5.5. その他のアジア太平洋地域

12.6. 市場魅力度分析

12.6.1. 種類別

12.6.2. 用途別

12.6.3. エンドユーザー別

12.6.4. 国・地域別

13. 中南米の薬物送達システム市場の分析と予測

13.1. はじめに

13.1.1. 主な調査結果

13.2. 種類別市場価値予測、2020年〜2035年

13.2.1. 経口薬物送達システム

13.2.1.1. 放出制御薬物送達

13.2.1.2. その他の経口薬物送達

13.2.2. 注射による薬物送達システム

13.2.2.1. 注射薬物送達システム

13.2.2.2. 注射可能装置

13.2.3. 経皮薬物送達システム

13.2.4. 吸入薬物送達システム

13.2.5. 埋め込み型薬物送達システム

13.2.6. その他

13.3. 用途別市場価値予測(2020〜2035年

13.3.1. 腫瘍疾患

13.3.2. 感染症

13.3.3. 呼吸器疾患

13.3.4. 心血管疾患

13.3.5. 自己免疫疾患

13.3.6. 中枢神経系疾患

13.3.7. その他

13.4. エンドユーザー別市場価値予測(2020〜2035年

13.4.1. 病院

13.4.2. 外来手術センター

13.4.3. 在宅医療施設

13.4.4. その他

13.5. 国別/小地域別市場価値予測、2020〜2035年

13.5.1. ブラジル

13.5.2. メキシコ

13.5.3. その他のラテンアメリカ

13.6. 市場魅力度分析

13.6.1. 種類別

13.6.2. 用途別

13.6.3. エンドユーザー別

13.6.4. 国・地域別

14. 中東・アフリカの薬物送達システム市場の分析と予測

14.1. はじめに

14.1.1. 主な調査結果

14.2. 種類別市場価値予測、2020-2035年

14.2.1. 経口薬物送達システム

14.2.1.1. 放出制御薬物送達

14.2.1.2. その他の経口薬物送達

14.2.2. 注射による薬物送達システム

14.2.2.1. 注射薬物送達システム

14.2.2.2. 注射可能装置

14.2.3. 経皮薬物送達システム

14.2.4. 吸入薬物送達システム

14.2.5. 埋め込み型薬物送達システム

14.2.6. その他

14.3. 用途別市場価値予測、2020〜2035年

14.3.1. 腫瘍学的疾患

14.3.2. 感染症

14.3.3. 呼吸器疾患

14.3.4. 心血管疾患

14.3.5. 自己免疫疾患

14.3.6. 中枢神経系疾患

14.3.7. その他

14.4. エンドユーザー別市場価値予測(2020〜2035年

14.4.1. 病院

14.4.2. 外来手術センター

14.4.3. 在宅医療

14.4.4. その他

14.5. 国別/小地域別市場価値予測、2020〜2035年

14.5.1. GCC諸国

14.5.2. 南アフリカ

14.5.3. その他の中東・アフリカ

14.6. 市場魅力度分析

14.6.1. 種類別

14.6.2. 用途別

14.6.3. エンドユーザー別

14.6.4. 国・地域別

15. 競争環境

15.1. 市場参入企業 – 競争マトリックス(ティア別、企業規模別)

15.2. 各社の市場シェア分析(2024年)

15.3. 企業プロフィール

Becton, Dickinson and Company

B. Braun Melsungen AG

Terumo Medical Corporation

Medtronic plc

Koninklijke Philips N.V.

Baxter International Inc.

Pfizer Inc.

Teva Pharmaceutical Industries Ltd.

Teleflex Incorporated

Novartis AG

Gerresheimer AG

Abbott

Ypsomed AG

SHL Medical

Owen Mumford

…

【本レポートのお問い合わせ先】

レポートコード:TMRGL41543

- 合成農薬用不活性成分市場:グローバル予測2025年-2031年

- 世界のコネクテッドモーターサイクル市場( – 2032):二輪車種類別、ハードウェア種類別、推進力種類別、ネットワーク種類別、エンドユーザー別、用途別、地域別分析レポート

- オルニチントランスカルバミラーゼ欠乏症治療の世界市場規模は2024年に7億7,420万ドル、2034年までにCAGR 4.3%で拡大する見通し

- 飛行機用合板市場:グローバル予測2025年-2031年

- 世界のイソステアリン酸市場規模&シェア見通し-予測動向・成長分析(2025-2034)

- ガラス切断用自動テーブルの世界市場2025:種類別(半自動ガラス切断テーブル、全自動ガラス切断テーブル)、用途別分析

- 世界の内視鏡用コールドライトソース市場(2024-2031):種類別、 用途別、エンドユーザー別、地域別分析レポート

- 自動車内装部品市場2025年(世界主要地域と日本市場規模を掲載):シート、エアバッグ、ヘッドライナー、カーペット、その他

- 気象予測システムのグローバル市場規模:ソリューション別(ハードウェア、ソフトウェア)、用途別、業種別、予測タイプ別(ナウキャスト、短距離、中距離、長距離、長距離)、地域別予測:2022年~2032年

- アボカド市場2025年(世界主要地域と日本市場規模を掲載):ハス種アボカド、その他

- 補完代替医薬品(CAM)の世界市場(2025-2033):市場規模、シェア、動向分析

- 犬用コートの世界市場2025:メーカー別、地域別、タイプ・用途別