市場概要

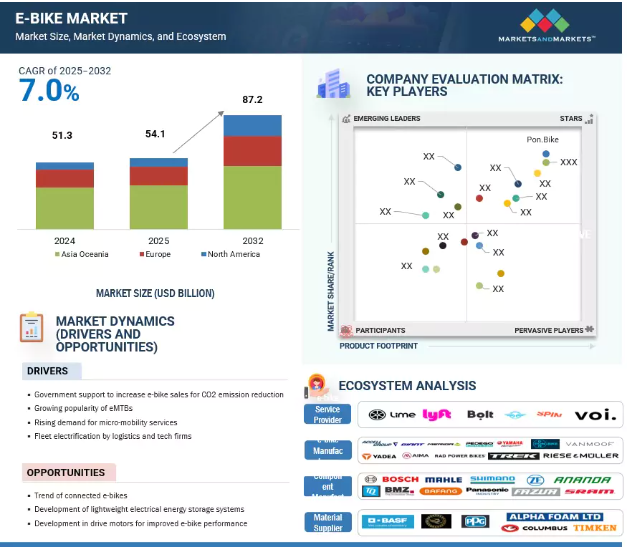

世界のe-bike市場は、2025年の541億米ドルから2032年には872億米ドルまで、年平均成長率7.0%で成長すると予測されています。e-bikeの需要は世界的に急拡大しています。また、総所有コストが低く、メンテナンスも最小限で済むため、予算に敏感な消費者にとっても魅力的です。世界各国の政府は、補助金、税制優遇、助成金プログラムなど、さまざまな財政的インセンティブを通じてe-bikeの導入を積極的に支援しています。ヨーロッパでは、消費者は最大1,090米ドル(1,000ユーロ)の購入奨励金を利用することができ、米国では、いくつかの州や自治体が初期費用を軽減するための税還付制度を導入しています。また、サイクリング専用インフラや充電設備の拡充により、e-bikeは日常的な移動手段としてより実用的な選択肢となっています。

推進要因:超小型モビリティ・サービスに対する需要の高まり

サービスとしての超小型モビリティ(MaaS)に対する需要の高まりは、世界レベルでe-bikeの普及を加速させる上で重要な役割を果たしています。MaaSプラットフォームは、所有に必要な初期費用をかけずにe-bikeを利用できる便利な機会をユーザーに提供することで、ユーザーの関心を高め、その体験を楽しんだライダーによる将来の購入の可能性を高めています。このようなプラットフォームは通常、マーケティングとパブリック・エンゲージメントに多大なリソースを割き、実用的で持続可能なモビリティ・ソリューションとしてのe-bikeの認知度を効果的に高めています。このような努力は、より広範な市場拡大に貢献し、共有モビリティ・プロバイダーだけでなく、より広いe-bike市場にも利益をもたらします。Lime、Bird、Dottのようなマイクロモビリティサービス会社は、レンタル車両の一部としてスクーターとともにe-bikeを提供しています。2024年には、いくつかの地域でe-bikeのシェア利用が増加。Lyft Urban Solutionsは、アメリカの主要都市で4,100万回を超えるe-bikeの利用を報告し、フリート利用が35%増加したことを示しました。ライムはe-バイクとe-スクーターのサービスを世界280都市以上に拡大。例えば、ニューヨーク市がLyftと提携して大容量のe-bike充電ハブを設置したように、都市政府とマイクロモビリティ・プロバイダーとのコラボレーションは、公共インフラを強化し、大規模な展開を可能にしています。

アメリカ、ドイツ、フランス、中国、インドなどの国々では、インフラ整備、デジタル決済システム、MaaSの統合に支えられ、マイクロモビリティの導入が大きく伸びています。

制約:新興国における多様な政府規制と適切なインフラの必要性

e-bikeに関する政府の法律や用語は多様です。国の規制がある国もありますが、州や県が権限や合法的な道路使用規制を決めています。そのため、e-bikeに関する規制の変更/更新は市場の需要に影響します。例えばアメリカでは、連邦制度により、時速32kmで制限されるクラス?Iとクラス?II、時速45? 欧州連合(EU)では、標準的なペダルバイクは250?Wモーター、時速25?kmで、登録は不要ですが、スピードペダル(S-pedelec)は免許が必要で、保険に加入する必要があり、ヘルメットに関する法律は加盟国によって異なります。

中国では、e-bikeは400?W、時速25? 一方、日本は登録を義務付け、250?Wモーターと時速24?kmという厳しい制限を課しており、スロットル付きのe-bikeは原付に分類されます。インドやメキシコなどの新興国では、自転車専用道路や自転車専用レーンなどの適切なインフラが必要なことも、e-bike市場の成長を抑制する要因の1つです。そのため、新興市場ではこうした規制の違いや、専用レーン、駐車スペース、充電ステーションといった適切なサイクリング・インフラがないことが、e-bikeの大量普及を制限しています。

可能性:e-bikeの性能を高める駆動モーターの開発

先進的な駆動モーター・システムの開発が進んでおり、効率、トルク、乗り心地を向上させることで、世界のe-bike市場に大きな成長機会が生まれています。メーカーは、毎日の通勤者からオフロードサイクリストまで、幅広いユーザーに対応できるコンパクトで高性能なモーターに注力しています。例えば、デルタ電子は、最大100Nmのトルクを発揮する新しいミッドドライブ・モーターを発表し、コンパクトでエネルギー効率の高い設計により、より優れた統合とスムーズな性能を実現しました。Eurobike 2025では、Moving Magnet Technologies、Sonceboz、e-bikeLabsのコラボレーションにより、70Nmのトルクと回生ブレーキを提供する超小型ハブモーターが発表されました。ValeoのCycleeモーターシステムは、トルク130Nmの48Vミッドドライブモーターと自動変速機を内蔵し、スマートシフトや盗難防止機能などのソフトウェア機能を組み合わせて、ユーザーの利便性を向上させます。さらに、ヤマハは最近、ブローゼのeKit部門を買収し、ヨーロッパでの開発能力を強化しました。これらの進歩は、よりインテリジェントで軽量かつパワフルなモーターシステムへのシフトを示しており、OEMがe-bikeのような競争の激しい市場で差別化されたより価値の高いe-bike製品を提供するための優位性を生み出しています。

課題:e-bikeの高価格

E-Bikeの価格は通常1,500~1,700米ドルで、ハイエンドモデルは5,000米ドル以上に達します。ヨーロッパや北米のような成熟市場では、高度な技術と信頼性の高いコンポーネントを求める消費者の需要が価格を押し上げています。アジア市場は価格に非常に敏感で、手頃な価格が普及の大きな障壁となっています。中国では、鉛バッテリーを搭載したE-BIKEは以前はもっと低価格でした。しかし、政府が2019年にリチウムイオン技術を義務付け、2024年後半に下取り補助金制度を導入した後、適合モデルの価格は700~800米ドルに上昇しました。この規制の後押しは、旧式の鉛蓄電池や効率の悪いE-BIKEを段階的に廃止するのに役立ちましたが、消費者の嗜好を、同等のコストで同様の性能を提供することが多い電動二輪車やスクーターにシフトさせることにもなりました。現在、アメリカとEUの新たな貿易関税がコスト圧力をさらに高めています。その結果、メーカーは品質や性能に妥協することなく、生産コストを削減するための技術革新を行う必要があります。また、政府とOEMは、手頃な価格と競争力を維持するためのインセンティブや現地生産を模索しています。

Pエコシステム分析では、複雑なシステム内のつながりや相互依存関係を調べます。様々な分野に応用できます。本レポートのエコシステム分析セクションでは、原材料サプライヤー、部品メーカー、e-bikeメーカー、サービスプロバイダーなど、e-bike市場のエコシステムにおけるプレーヤーに焦点を当てています。

リチウムイオン電池はe-bike市場で最大の電池種類別セグメントになると予測。

リチウムイオン電池は、1回の充電で30~100kmの実用的な航続距離をサポートする、~100~265Wh/kgの高いエネルギー密度が原動力となり、世界のe-bike市場において支配的な電池タイプであり続けると予想されます。標準的な36V 10-15Ahパックの重量は通常わずか2-5kgで、これらのバッテリーは重い鉛蓄電池の代替品と比較して、携帯性と取り扱いが大幅に向上します。500~1,000回の充電サイクルという長いサイクル寿命は、交換頻度を減らすことで耐久性と費用対効果を保証し、毎日の都市通勤者にも長距離ライダーにも理想的です。さらに、優れた熱安定性と最大2,000サイクルの寿命で知られるリン酸鉄リチウム(LFP)の採用が拡大しているのは、バッテリーの安全性と寿命の継続的な改善を反映しています。これらの性能上の利点は、セル化学の改善と大量生産によるコスト低下と相まって、すべてのe-bikeクラスでこのタイプのバッテリーの成長を強化し続けています。

世界的には、規制の変化もこの移行に寄与しています。中国は、鉛電池のe-bikeが主流になるやいなや、2019年にリチウムイオン発電を義務付ける新しいバッテリー規制を導入し、需要の急速な増加につながりました。さらに、リチウムイオンバッテリーパックの安全性要件を定め、熱安定性と動作信頼性を確保しました。インドでは、価格に敏感なプライベート・モビリティ・ソリューションの押し上げも、このセグメントの増加に拍車をかけています。一方、欧州連合(EU)では、UNECE規則第100号に基づき、e-bikeを含む電動自動車に搭載されるリチウムイオン電池の安全性と総合性能のベンチマークを厳格化しています。

主要企業・市場シェア

さらに、持続可能性に対する意識の高まりが、バッテリーのリサイクル作業に拍車をかけています。スペシャライズド(アメリカ)やジョンソン・マッセイ(イギリス)などの企業は、リサイクル企業と積極的に提携し、リチウムイオン・バッテリーのエコシステムを構築しています。

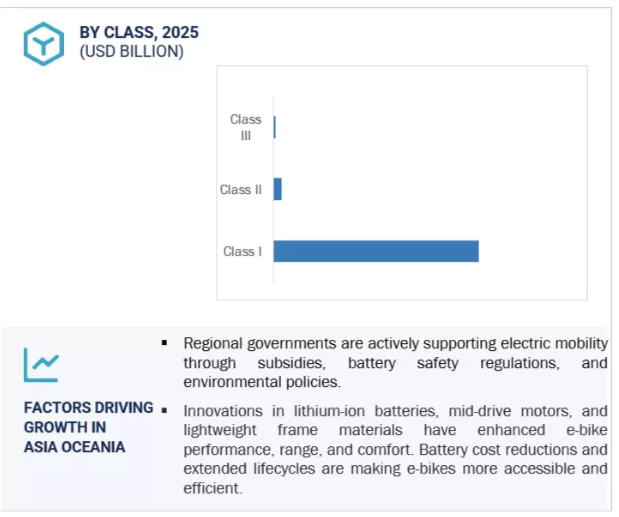

クラスIIIのe-bikeが最も急成長するセグメントと予測。

最高速度が時速45kmまでのクラスIII e-bikeは、世界のe-bike市場で最も急成長するセグメントと予測されています。特に都市部や郊外での長距離通勤、登山・トレッキング、フィットネス用途に人気が高まっています。クラスIIIのe-bikeにはスピードメーターの装備が義務付けられていますが、スロットルの使用は地域や管轄区域によって異なります。例えば、カリフォルニア州では、クラスIIIの自転車へのスロットルの装着は禁止されていますが、アメリカの他の州では、時速32kmまでスロットルの装着が許可されており、ペダルアシストは時速45kmまでサポートされています。しかし、サイクリング・インフラへのアクセスは制限されており、これらの自転車は一般的に車道と隣接する自転車専用レーンに制限され、ほとんどの歩行者専用道路や公園内のトレイルでは禁止されています。

ヨーロッパでは、クラスIIIのe-bikeはモペットとみなされ、運転には登録、ヘルメット、免許が必要。スイス、ベルギー、イタリアなどの国々が主要な導入国であり、これらのバイクは一般的に道路通勤に使用されています。アジア・オセアニア諸国は、規制上の制約から、現在クラスIIIのe-bikeの使用を認めていません。規制が強化されているにもかかわらず、クラスIIIのe-bikeは、その強化された性能と、より長く高速な通勤におけるユーティリティにより、人気を集めています。スペシャライズド・ターボ・バドSL 4.0 EQやアヴェントン・レベルのようなモデルは、消費者の関心が高まっていることを象徴しています。都市部の混雑と環境への関心が高まる中、クラスIIIのe-bikeは予測期間中、特に北米とヨーロッパの一部で堅調な普及が見込まれています。

アジア・オセアニアは、有利な政府規制、強力な国内製造能力、都市モビリティ・ニーズの高まりに支えられ、予測期間中、e-bikeの最大地域市場になると予測されます。中国は、2019年のリチウムイオンバッテリー使用義務化などの規制により、製品の品質と安全性が大幅に向上しており、引き続き世界のe-bike生産と普及をリードしています。2025年には、中国の「ポンコツ現金化」プログラムにより、わずか6カ月で850万台以上のe-bike販売が促進され、的を絞った政府介入の効果が浮き彫りになりました。最高速度25km/h制限、車両登録要件、最低安全基準などの規制措置は、構造化された市場開発をさらに強化します。

この地域の他の国々も成長に貢献しています。日本のe-bike市場は、人口の高齢化と、ヤマハやパナソニックといった大手国内メーカーのペダルアシストシステムへの嗜好に後押しされ、着実に拡大しています。インドは、都市部の混雑と燃料費への敏感さがe-bike需要を加速させており、主要な量販市場として台頭しつつあります。Hero Lectro や EMotorad などの国内 OEM は、州レベルの優遇措置に支えられた手頃な価格のモデルを投入しています。堅牢な輸出エコシステムで知られ、ジャイアントやメリダのようなブランドの本拠地である台湾は、プレミアム製造とイノベーションでリードし続けています。こうした動きを総合すると、アジア・オセアニアは世界のe-bike市場において戦略的に重要な地域であると言えます。

2025年6月に開催されたBosch Tech Day 2025で、ボッシュはスマートAIソリューションを展示しました。e-bikeの分野では、ボッシュはAIベースのレンジコントロール機能を紹介しました。この機能により、ライダーはe-bike Flowアプリを通じて希望の到着バッテリーレベルを事前に定義することができ、モーターは地形、ライダーの行動、自転車の重量に基づいて出力を自動的に適応させ、目標が達成されるようにします。さらにボッシュは、ライダーのスマートフォンを鍵としてバッテリーをデジタルロックするインテリジェントな盗難防止機能、バッテリーロックを発表しました。

2025年3月、メリダは台北国際サイクルショー2025で、BOSCHのトップレベルのモーターを搭載したハイエンドのフルサスペンション登山用電動アシスト自転車e160 SL 10K(eMTB)、シマノのトップレベルのモーターEP801を搭載したe140、eB9、eBTを発表。

2025年3月、Accell Groupは、オランダのヘーレンフェーンに真新しいKOGAエクスペリエンスセンターを正式に開設しました。この体験センターでは、KOGAの最新モデルが展示され、試乗も可能です。このセンターは、オランダのヘーレンフェーンでプレミアムバイクの生産を維持するというアクセルのコミットメントを示すものです。

2025年3月、ブローゼSEは、独禁法当局の承認を前提に、e-bikeドライブ事業をヤマハ発動機株式会社に売却しました。ヤマハのMotor e-bike Systems GmbHがe-bikeドライブおよびシステム事業を引き継ぎます。ヤマハは今後、ブローゼのe-bike分野における開発リソースを活用し、新製品の企画・設計の最適化を進めていきます。

E-bike市場トップ企業一覧

E-bike市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。E-bike市場の主要プレーヤーは以下の通り。

Pon. Bike (Netherlands)

Accell Group N.V. (Netherlands)

Giant Manufacturing Co., Ltd. (Taiwan)

Yadea Group Holdings, Ltd. (China)

Merida Bicycle (Taiwan)

【目次】

はじめに

41

研究方法論

48

要旨

64

プレミアムインサイト

68

市場概要

市場ダイナミクス、トレンド、OEM分析、コスト内訳、その他を含むeBike市場概要

77

5.1 はじめに

5.2 市場動向 ドライバー:CO2 排出量削減を目的とした eBike 販売拡大のための政府支援 ・ 電動マウンテンバイクおよびカーゴバイクの人気の高まり ・ マイクロモビリティサービスおよび Mobility-as-a-Service (MaaS) の成長 ・ 制約:eBike 向け充電インフラが限定的 ・ 政府規制が多様で適切なインフラが整備されていない eBikeコンバージョンキット – チャレンジ – eBikeの性能向上のための駆動モーターの開発 – eBikeの高価格 – 中国からEUおよびアメリカへの輸入における課題

5.3 主要ステークホルダーと購買基準 食品宅配 郵便サービス 自治体サービス

5.4 サプライチェーン分析

5.5 顧客ビジネスに影響を与えるトレンド/混乱

5.6 エコシステム分析

5.7 技術分析 主要技術 – 全輪駆動 – モーター駆動 – バッテリー技術 – 電動マウンテンバイク 副次的技術 – 交換可能なバッテリー – インテリジェント機能の統合 – 都市モビリティのための折りたたみ式eBike 副次的技術 – アフターマーケットのeBikeキット – サブスクリプションサービスとシェアリングサービス

5.8 OEMおよび種類別価格分析、2025年、主要国地域別

5.9 世界の主要e-bike OEM – 生産拠点、生産能力、製品フォーカス

5.10 貿易分析 輸出-中国-ドイツ-オランダ-台北、中国 輸入-ドイツ-アメリカ-オランダ-フランス-ベルギー

5.11 特許分析

5.12 規制ランドスケープ 規制機関、政府機関、その他の機関 電子自転車市場の規制分析(地域/国別)- 欧州連合- 中国- インド- 日本- アメリカ

5.13 主要な会議とイベント(2025~2026年

5.14 ケーススタディ分析 コモデュールコネクティビティ:盗難防止の都市型矢印型カーゴEBIKE ナイソリューション:EBIKEの回転モーターギアへの潤滑油の要件 コモデュール: シマノ製ドライブトレイン用 iot インテグレーションの発売 ビノバ製ドライブユニット:非接触型トルクセンサー マーレグループ:新世代の ebike 用ドライブシステム レボンテ・ワン・ドライブシステム:自動変速機付き ebike 用新ドライブシステムの開発

5.15 e-bikeの売れ筋モデルと価格帯の比較。アメリカ カナダ ドイツ オランダ イギリス 日本 中国

5.16 OEMメーカー別Eバイクブランド一覧

5.17 OEM製品分析:電動バイク部品サプライヤー x モーター出力 電動バイクモーターサプライヤー vs モーター出力

5.18 OEM分析:OEM×提供製品の息吹 OEM×提供製品の息吹

5.19 OEM分析:OEM×モーターの種類 e-bikeのOEMとモーターの種類

5.20 OEM分析:OEM×バッテリー電圧 e-bikeのOEMとバッテリー電圧の比較

5.21 用途別走行距離 emtb:走行距離対走行時間 ebike:走行距離対走行時間 走行時間 e-bike:走行距離 vs. システム重量 e-bike:バッテリー電圧 vs. システム重量 バイク:距離対システム重量 バイク:バッテリー電圧対システム重量 走行距離

5.22 投資と資金調達のシナリオ

5.23 部品表

5.24 総所有コスト 総所有コスト 総所有コスト 総所有コスト 総所有コスト 総所有コスト(グローバル) インドにおけるE-BIKEの総所有コスト(E-BIKE vs. E2W vs. E2W VS. ICE 2W- 総所有コスト(インド) コスト内訳

5.25 AI/GENがEバイク市場に与える影響と提言

5.26 e-bikeバッテリーのリサイクルプロセス、政策、基準 リサイクルプロセスの概要 政策と基準(地域別) 最近の動向(2024-2025年) e-bikeバッテリーのリサイクルにおける主要企業

Eバイク市場、用途別

2032年までの市場規模の可能性と機会評価-金額(百万米ドル)&数量(千台)

157

6.1 導入

6.2 成長を牽引するオフロードサイクリングを容易にするマウンテン/トレッキング用 アジャイルフレーム構造 – マウンテンeBike、モデル別モーター出力とバッテリー重量

6.3 頻繁に、短時間で、適度なペースで走るために設計されたシティ/アーバン- シティ/アーバンeBike、モデル別モーター出力とバッテリー重量

6.4 貨物用eBike、モデル別モーター出力とバッテリー重量が市場を牽引 – 貨物用eBike、モデル別モーター出力とバッテリー重量が市場を牽引

6.5 その他の用途 その他の用途:モデル別モーター出力とバッテリー重量

6.6 主要インサイト

クラス別eBike市場

2032年までの市場規模の可能性と機会評価-金額(百万米ドル)&数量(千台)

169

7.1 導入

7.2 急速に成長するクラスI電動バイク市場-クラスI電動バイクOEMの生産とモデルに関する洞察

7.3 クラスⅡ市場を牽引する北米の規制支援-クラスⅡeBike OEMの生産とモデルに関する考察

7.4 クラスIIIは最も規制の厳しいクラス-クラスIII eBike OEMの生産とモデルに関する洞察

7.5 主要な洞察

電動自転車市場、コンポーネント別

2032年までの市場規模の可能性と機会評価-金額(百万米ドル)&数量(千台)

179

8.1 導入

8.2 高性能電動バイク市場を牽引するバッテリー技術の進歩-主要電動バイク用バッテ リーメーカーの包括的概要

8.3 電動モーター 電動バイク用モーターの絶え間ない発展とドライブ用高 性能需要の高まり-主要電動バイク用モーターメー カーの包括的概要

8.4 軽量フレームに対するチタニウムとカーボンファイバーの需要の増加 – フォーク付きeBikeフレームメーカーの包括的な概要

8.5 耐久性と高品質を備えたホイールシステムへのニーズを高めるパ フォーマンス電動バイクへのホイール需要の高まり-電動バイク用ホイールメー カーの包括的な概要

8.6 クランクギアは北米が市場を席巻-eBike用クランクギアメーカーを総覧

8.7 速度制限規制の強化が市場を牽引するブレーキシステム-eBikeブレーキシステムメーカーの包括的な概要

8.8 高性能電動バイク用モーターコントローラーの進化が市場を牽引-電動バイク用モーターコントローラーメーカーの包括的な概要

8.9 主要な洞察

電子自転車市場、駆動システム別

2032年までの市場規模の可能性と機会評価-数量(千台)

197

9.1 導入

9.2 e-bikeモデルとその駆動システム

9.3 様々なギアシステムと互換性のあるチェーンドライブ

9.4 都市走行への注目が高まるベルトドライブ

e-bike市場、モード別

2032年までの市場規模の可能性と機会評価:金額(百万米ドル)&数量(千台)

204

10.1 導入

10.2 ペダルアシストは通勤や軽貨物輸送に最適

10.3 成長の原動力となるラストワンマイルデリバリーの需要拡大

10.4 主要インサイト

電動自転車市場、所有者別

2032年までの市場規模の可能性と機会評価-数量(千台)

210

11.1 導入

11.2 共有所有による費用対効果が市場を牽引

11.3 個人所有のE-BIKEによる最小限の維持費が市場を牽引

11.4 主要な洞察

電動自転車市場、速度別

2032年までの市場規模の可能性と機会評価-金額(百万米ドル)&数量(千台)

215

12.1 導入

12.2 時速25kmまでのヨーロッパとアジア・オセアニアが市場を牽引

12.3 25~45 km/hの北米が市場を牽引

12.4 主要洞察

電子自転車市場、バッテリー容量別

2032年までの市場規模の可能性と機会評価:金額(百万米ドル)&数量(千台)

221

13.1 はじめに

13.2 エントリーレベルのシティバイク、コンパクトな折りたたみ自転車、低速電動自転車に最適な250W未満-モデル別モーター出力とバッテリー容量(250W未満

13.3 250W超~450W未満 欧州と北米で成長を牽引する長距離用電動バイクの需要拡大-モデル別モーター出力とバッテリー容量、250W超~450W未満

13.4 450W超~650W未満:市場を牽引する、コスト効率が高く効率的な選択肢の必要性(モデル別モーター出力およびバッテリー容量、450W超~650W未満

13.5 >650W市場を牽引する高出力EBIKESの需要増加-モデル別モーター出力とバッテリー容量、>650W

電動自転車市場:バッテリー内蔵タイプ別

2032年までの市場規模の可能性と機会評価-数量(千台)

232

14.1 はじめに

14.2 e-bikeのモデルとバッテリー統合の種類

14.3 一体型はすっきりとした外観と重量配分を実現

14.4 バッテリーの交換と充電が容易な外付け型は、車種を問わない柔軟性を提供

Eバイク市場、バッテリー種類別

2032年までの市場規模の可能性と機会評価:金額(百万米ドル)&数量(千台)

239

15.1 導入

15.2 e-bikeに最適なリチウムイオン電池の航続距離、重量、寿命

15.3 リチウムイオンポリマーはリチウムイオンバッテリーよりも航続距離が長く、重量が軽い

15.4 自転車用バッテリーの中で最も安価な鉛蓄電池

15.5 その他のバッテリー種類

15.6 主要な洞察

電動バイク市場、バッテリー電圧別

2032年までの市場規模の可能性と機会評価-数量(千台)

249

16.1 はじめに

16.2 e-bikeモデルとそのバッテリー電圧

16.3 39V未満のバッテリーは折りたたみ式EBIKESに適している-39V未満バッテリーの主要市場インサイト

16.4 39V~45V カスタマイズ可能なバッテリーはEBIKE愛好者に好まれる- 39V~45Vバッテリーの主な市場インサイト

16.5 45V~51Vは、要求の厳しい条件下でのパフォーマンス重視のバイクに最適- 45V~51Vバッテリーの主な市場インサイト

電動バイク市場、モーター出力別(nm)

2032年までの市場規模の可能性と機会評価:金額(百万米ドル)&数量(千台)

258

17.1 導入

17.2 e-bikeモデルとモーター出力(nm)別 モーター出力(nm)

17.3 40nm未満では、より少ないモーター出力を必要とする手頃な価格のeBikeの販売が成長を牽引

17.4 40~70ナノメートル未満では、市街地や多目的用途のE-BIKEへの高い需要が成長を牽引

17.5 >70 nm マウンテンバイクとトレッキングバイクの需要増加が成長を牽引

電動バイク市場、モーター重量別

2032年までの市場規模の可能性と機会評価:金額(百万米ドル)&数量(千台)

269

18.1 導入

18.2 運用データ

18.3 < 2 kgのシティEバイク需要が市場を牽引

18.4 > 2 kg -< 2.4 kg マイクロモビリティ・プロジェクトへの大規模投資が市場を牽引

18.5 > 2.4 kg 高出力モーターの使用が市場を牽引

電動バイク市場、モーター出力(ワット)別

2032年までの市場規模の可能性と機会評価-数量(千台)

278

19.1 導入

19.2 e-bikeモデルとそのモーター出力

19.3 250W未満は低出力でコスト効率が高い

19.4 251-350wはアシストレベルが高い

19.5 351-500wはバランスの取れた性能とエネルギー効率を提供

19.6 501-600wは、頻繁に傾斜を移動するライダーにとって良い選択肢

19.7>600w マウンテンバイクの需要が増加

電動バイク市場、モーター種類別

2032年までの市場規模の可能性と機会評価:金額(百万米ドル)&数量(千台)

288

20.1 導入

20.2 全輪駆動のようなシステムが市場を牽引するハブモーターの追加牽引力

20.3 ミッドドライブモーターのギア比がハブモーターをリード

20.4 主要インサイト

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 6958

- 世界の自動車用バッテリーリサイクル市場規模/シェア/動向分析レポート:化学種別、地域別(~2030年)

- 冷凍魚介類の中国市場:冷凍魚、冷凍甲殻類、冷凍軟体動物、その他

- ラベルフリー検出の世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- 医薬品用磁気浮上ベアリングレスポンプ市場2025年(世界主要地域と日本市場規模を掲載):流量:最大21 Lpm、流量:最大75 Lpm、流量:最大140 Lpm、その他

- 弾道材料の世界市場予測(~2032):繊維・複合材料、金属・合金、セラミックス、その他

- 世界の高純度硫酸市場(2025 – 2030):グレード別、用途別、エンドユーザー別

- 廃棄物ゼロ型バイオパッケージの世界市場2025:メーカー別、地域別、タイプ・用途別

- マイクログリッド

- バーチャル試着室のグローバル市場規模調査、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー別(実店舗、バーチャル店舗)、ユースケース別(アパレル、アイウェア、宝飾品・時計、美容・化粧品)、地域別予測:2022-2032年

- 世界の携帯型低侵襲手術器具市場規模/シェア/動向分析レポート(2025年~2033年):腹腔鏡手術、関節鏡手術、内視鏡検査、その他

- 水成膜泡消火剤(AFFF)市場2025年(世界主要地域と日本市場規模を掲載):1% AFFF、3% AFFF、6% AFFF

- 世界の抗菌性個人用保護具(PPE)市場(2025年~2033年):製品別(手袋、金属製品、マスク・呼吸用保護具、眼・顔面保護具)、用途別(医療、食品・飲料、製薬、製造)、地域別