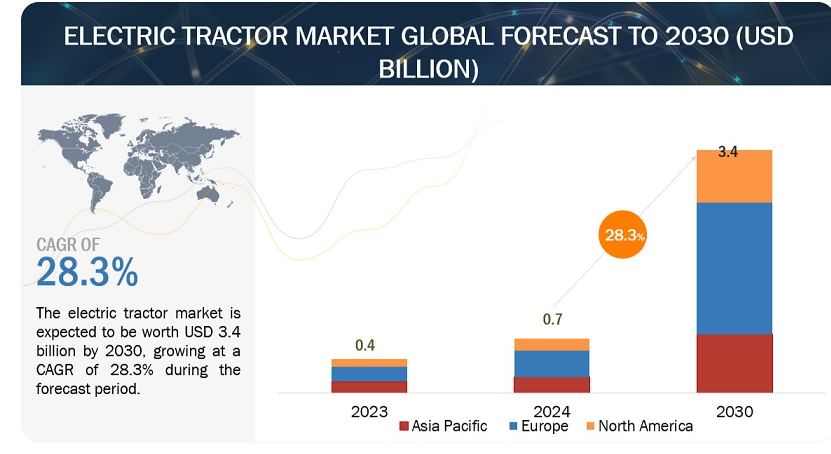

電動トラクター市場は、2024年の7億米ドルから2030年には34億米ドルまで、年平均成長率28.3%で成長すると予測されている。電動トラクター市場を牽引している主な要因は、バッテリー技術の進歩、厳しい排出規制、精密農業、電動トラクターに対するインセンティブなどである。

市場動向

推進要因:厳しい排出規制の高まり

厳しい排出規制と規制は、世界的に電動トラクターの販売を大幅に増加させている。米国、欧州、カナダ、インド、中国、日本などの主要国は、環境問題に対処し大気汚染を削減するため、トラクターの排ガス規制を実施している。環境に対する懸念が高まり、再生不可能な資源が過剰に使用されているため、世界各地の行政機関は多くの厳しい措置を開始している。例えば、ヨーロッパのような重要な国は2019年1月からステージVの排出規制に従っており、NOx規制値は56kW以上のエンジンで2.0g/kWh、PMは0.015g/kWhに設定されている。一方、米国はEPA第4次規制に従っており、80kW以上のエンジンのNOx規制値は2.4g/kWh、PM規制値は0.015g/kWhに設定されている。したがって、これらの厳しい排気ガス規制は、電動トラクターへの傾向をシフトさせ、世界的な販売で徐々に勢いを増している。

これらの規制は、NOx、PM、HCなどの汚染物質に対して、以前の基準よりもはるかに厳しい制限を課している。例えば、EUのStage 5では、Stage IVに比べてNOxが56%、PMが47%削減されています。従来のディーゼルエンジンでこれらの制限を満たすことは、ますます高価になり、技術的にも難しくなるため、メーカーは、電気トラクターのようなよりクリーンな代替手段を模索する方向に向かっています。また、新しい規制の下でディーゼルトラクターに必要とされる厳しい排出制御技術は、生産コストとメンテナンスコストを増加させる。この価格高騰により、安価な電力により運転コストが下がる可能性のある電気トラクターが、より魅力的な選択肢となる。このため、排ガスがなく、騒音がなく、ICエンジンよりも効率的なハイブリッドトラクターや電気トラクターの開発が促進された。したがって、排ガス規制や価格高騰など、あらゆる要因を考慮すると、電気トラクターへの大幅なシフトにつながるだろう。手頃な価格であることに変わりはないが、ディーゼル・コストの上昇、環境問題、政府の支援、技術の進歩といった複合的な圧力が、電動トラクターを農業の将来にとってより魅力的で実行可能な選択肢にしている。

制約:熱管理と運用上の課題

熱管理は電気トラクター設計の重要な側面であり、漏れ、腐食、目詰まり、気候への敏感さ、バッテリーの経年劣化といった様々な課題を包含している。熱応力によりバッテリーシステム内で漏れや腐食が発生し、電解液の漏れやバッテリー部品の経年劣化につながることがあります。さらに、冷却流路や通路に目詰まりが生じ、バッテリーからの効果的な放熱が妨げられることもある。極端な高温は熱応力を悪化させ、バッテリーの劣化を加速させるため、気候条件も重要な役割を果たします。さらに、バッテリーが古くなると熱性能が低下することがあり、電気トラクターのバッテリーシステム内の発熱と放熱の管理がさらに複雑になります。

熱管理の懸念に加え、価格の高さも電気トラクター採用の大きな障壁となっている。充電時間の延長は運転休止時間の原因となり、農業用電動トラクターの生産性と効率を制限する。さらに、特にピーク時の電気代が高いため、電気トラクターの使用に伴う全体的な運転経費が大幅に増加する可能性がある。例えば、電気トラクターを運転している農家は、バッテリーを補充するために必要な充電時間が長いため、トラクターが必要な農作業に利用できる時間が制限され、スケジュールの矛盾や生産性の低下につながることがあります。

さらに、トラクターのバッテリーを充電するための高い電気代は、特に電気料金が比較的高い地域では、燃料費の節約の可能性を上回るかもしれない。これらの要因は総体的に、排出量と運転コストの削減という点で長期的なメリットが期待できるにもかかわらず、農家が電動トラクターへの投資をためらう要因となっている。これらの課題に対処するには、バッテリー技術、充電インフラ、政策支援における革新的なソリューションが必要であり、世界中の農家が電気トラクターをより利用しやすく、経済的に実行可能なものにする必要がある。

可能性:水素で動く電気トラクターの出現

最適なトラクターの種類を決めるには、環境への影響、作業効率、費用対効果など、いくつかの要因に左右される。ディーゼル・トラクターは信頼性が高く広く使用されているが、汚染物質や温室効果ガスを排出し、大気汚染や気候変動の原因となっている。電気トラクターは、ディーゼルよりもテールパイプ排出がゼロで運転コストも低いが、1回の充電で走行できる範囲が限られており、初期費用が高いという問題がある。しかし、バッテリー技術と充電インフラの進歩により、その実用性は向上している。燃料電池技術を活用した水素トラクターは、ディーゼル・エンジンに比べてゼロ・エミッションと迅速な燃料補給を約束するが、水素インフラが限られていることや初期費用が高いことなどの課題に直面している。

主要企業は、トラクター用の代替燃料技術を開発するため、研究開発に多額の投資を行っている。農業機械業界の主要企業数社は、展示会や見本市で水素トラクターを紹介している。インドのトラクターメーカーTAFEは、ドイツのハノーバーで開催されたアグリテクニカ見本市で、同社初の水素トラクターを展示した。2022年6月には、株式会社クボタ(日本)が初の水素燃料電池トラクターを2025年に発売すると発表した。H2ICEトラクターの商業化スケジュールは10年以上かかるだろう。しかし、水素インフラの準備状況、燃料電池技術の進歩、市場の受容性などの要因によって、具体的な商業化のスケジュールは異なる可能性がある。

これらは、将来が有望視される水素製造にとって重要な動きである。将来、トラクター技術の勢いは、排出ガスと持続可能性への懸念が農業イノベーションを推進する中、電気と水素エンジンの代替へとシフトするだろう。同時に、H2ICEトラクターは、水素インフラと製造の進歩次第ではあるが、ゼロ・エミッション、より長い走行距離、より速い燃料補給時間を約束する。課題はあるものの、電気トラクターとH2ICEトラクターは、持続可能な農業において極めて重要な役割を果たし、より環境に優しく効率的な農業のあり方を再構築することになるでしょう。

課題:電気トラクターの高コスト

ディーゼルトラクターに比べて電気トラクターのコストが高いのは、電気自動車技術に内在するいくつかの要因に起因している。まず、電気トラクターの重要な部品であるリチウムイオンバッテリーの製造コストは、バッテリー技術の進歩にもかかわらず、依然として比較的高い。さらに、電気トラクターにはモーターやインバーターなどの特殊な電気駆動システムが必要であり、ディーゼルトラクターの従来の機械式ドライブトレインよりも製造・統合コストが高くなる可能性がある。電気トラクターの性能と信頼性を最適化するための継続的な研究開発努力も、初期費用を増加させる。

価格比較を考慮すると、電気トラクターはディーゼルトラクターより40~50%高い。これらは、電気トラクターで最も高価な部品であるバッテリーパックによるものである。トラクターを含む電気自動車で一般的に使用されているリチウムイオンバッテリーのような高度なバッテリー技術は、製造にコストがかかる。また、ディーゼル・トラクターは長年にわたって大量生産されてきたため、規模の経済がコスト削減に貢献している。対照的に、電気トラクターはまだ大量生産の恩恵を受けていないため、1台あたりのコストが高くなる可能性がある。電気トラクターはまだ比較的新しい製品であるため、メーカーは、知覚価値、環境上の利点、早期導入者がプレミアムを支払う意欲などの要因により、当初は価格を高く設定する可能性がある。

最後に、電気トラクターは入手可能なモデルが限られているため、消費者の選択肢が制限され、普及を妨げる可能性がある。特に農業が盛んな農村部では、充電インフラが普及していないことがさらに問題を複雑にしている。さらに、電動トラクターは、メンテナンスやアフターサービスに専門的な技術的専門知識を必要とするため、より多くのトレーニングを必要とする可能性のある農家にとっては懸念材料となる。これらの課題を克服するには、初期コストの削減、モデル・オプションの拡大、充電インフラと技術トレーニング・プログラムへの投資、安全基準の遵守の徹底など、全社を挙げて取り組む必要がある。技術が進化し、市場力学が変化するにつれて、これらの障害はより管理しやすくなり、農業業界における電気トラクターの幅広い受け入れと採用への道を開くと予想される。

電動トラクター市場の主要企業は、最新技術、多様なポートフォリオ、グローバルな販売網を有している。電動トラクター市場の主要企業には、株式会社クボタ(日本)、Solectrac(米国)、AGCO Corporation(米国)、CNH Industries NV(オランダ)、Escorts Kubota Limited(インド)などがある。

予測期間中、バッテリー電動セグメントが最大の市場になると推定される。

農業情勢はシフトしており、バッテリー電動トラクター(BETs)が牽引している。バッテリー電動トラクターを後押しする重要な要因は、リチウムイオンバッテリーの継続的なコスト低下である。産業専門家によると、バッテリー価格は2026年までに30~45%下がる可能性があり、バッテリー電気トラクターはディーゼルトラクターよりもさらにコスト競争力が高まる。主要企業は、電池のコスト削減のための研究開発、電池化学と設計の技術的進歩、ナトリウムイオン電池、固体電池、リン酸鉄リチウム電池のような代替材料の探求に投資しており、さらに手頃な価格のソリューションを提供する可能性がある。

さまざまな自動車や機器に対する排ガス規制や騒音規制は、地域レベルで絶えず改善されている。EUの排出ガス規制では、2023年3月28日に欧州連合(EU)が小型車(LDV)のCO2規制の改正を採択した。この改正には、2025年までに15%削減、2030年までに55%削減、2035年までに100%削減という目標が含まれている。さらに、2025年7月からはユーロ7規制が実施され、純粋な電気自動車は3mg/km、ほとんどの内燃機関(ICE)車、ハイブリッド電気自動車、燃料電池車は7mg/km、大型ICEバンは11mg/kmの排出規制となる。中国、日本、韓国、インドも、EUと米国の基準に沿って同じ基準に従うと予想される。ディーゼルの価格が上昇するなか、発展途上国の農家は、農業用の同じ機器について、最終的には電気式の選択肢を検討することになるだろう。したがって、バッテリー式電気農用トラクターの需要は今後数年で増加するだろう。

カリフォルニア州のような州は、バッテリー電気トラクター(BET)の採用を推進しているアメリカの野心的な気候目標を掲げている。カリフォルニア州政府は、e25Gギアに16,147米ドル、e25Hハイドロスタティックに13,753米ドル、eUT+ナローに28,000米ドルの電気トラクターを購入するためのコアバウチャーを支給する、古い車両のスクラップ政策を提供している。ヨーロッパでは、”Farm to Fork “戦略が持続可能な農業を支持し、電動ソリューションの需要を煽っている。AGCO Corporation、Fendt、New Hollandのような大手企業は、新しいBETモデルで積極的に対応している。一方、中国やインドのようなアジア太平洋市場は、燃料費の高騰や大気質への懸念から、この波に乗りつつある。Mahindra & Mahindra社、Cellestial Emobility Pvt Ltd社、AutoNXT Automation Pvt Ltd社、HAV社、TAFE社、VTL社、Sonalika社、Montra Tractors社などの地元企業が、この成長機会を利用しようと、競争に参加している。

さらに、排ガス規制の強化やバッテリー電気トラクターへの補助金といった政府の政策が、地域のトレンドをさらに形成している。しかし、先進国では充電インフラが簡単に利用でき、アクセスしやすいため、バッテリー電気トラクターの採用が増加しています。さらに、バッテリー電気トラクターの利点に関する農家の教育と意識は、市場拡大にとって極めて重要である。

欧州は、充電ステーションや再生可能エネルギー源を含む電気自動車インフラに多大な投資を行っている。このインフラは、電気自動車に必要な充電インフラを提供することで、バッテリー式電気トラクターの採用をサポートしています。Markets and Market Analysisによると、世界のEV充電ステーションは2022年に119億米ドルと評価され、2027年には769億米ドル規模に成長すると予測されている。 さらに、欧州地域には、Fendt(ドイツ)、Case IH(米国)、Antonio Carraro(イタリア)、Rigitrac(スイス)、Sabi Agri(フランス)、Tadus(ドイツ)、ZY Elektric(トルコ)、Valtra(フィンランド)などの主要企業がある。

リチウム・ニッケル・マグネシウム・コバルト酸化物は、電動トラクター市場で最も急成長しているバッテリー化学分野である。

電動トラクターにリチウムニッケルマンガンコバルト酸化物(Li-NMC)バッテリーの採用が増加している。これは、排出ガス削減と効率向上の必要性から、農業の電動化を目指す世界的な傾向を反映している。Li-NMCバッテリーは農業の現場を急速に変革し、電気トラクター革命の原動力となる。その高いエネルギー密度、急速充電能力、長い寿命は、従来の鉛酸バッテリーに比べて大きな利点があり、農家にとってより長い走行距離、より短いターンアラウンドタイム、より低い運転コストにつながります。

Li-NMCバッテリーは、その強固なエネルギー密度と卓越した出力により、電動トラクターに使用されています。このバッテリーは、頻繁な充電を必要とせず、大規模な圃場での長時間の稼働を可能にする。その利点は、コンパクトな構造で十分なエネルギーを蓄え、油圧ポンプのような高出力の機械を動かすのに不可欠な大電力を素早く供給できることにあります。その優れた性能にもかかわらず、NMCバッテリーにはいくつかの注意点がある。鉛バッテリーのような代替バッテリーに比べてコストが高いことは、依然として顕著な欠点である。過熱から生じる潜在的な危険状態である熱暴走に関する安全上の懸念は、建設機械にこれらのバッテリーを配備する際の慎重な評価の必要性を強調している。

世界市場では、バッテリーの好みが微妙に異なっている。欧州と北米は、より高いエネルギー密度と追加コストに関する消費者の受容を期待してNMCバッテリーに傾くが、中国は、急速な車両電化の中で手頃な価格を重視してLFPバッテリーを選ぶ。この乖離はサプライチェーンの嗜好に起因しており、欧州と北米の75%以上が、特に大型車ではNMCを好んでいる。一方、中国では電動化が急速に進む中、費用対効果の高さからLFPに傾倒している。エスコーツ・クボタ(インド)FT25G、ソレクトラック(米国)e25Gギア、ソレクトラックe25Hには、リチウムイオンNMCバッテリーパックが搭載されている。これらのバッテリーは、優れたエネルギー密度、コンパクトなデザイン、高い耐久性を約束します。

このバッテリーはLFPよりもエネルギー密度が高く、1回の充電で走行できる距離が長くなります。これは、多様なニーズを持つ大規模農場で稼働するトラクターにとって極めて重要である。例えば、Li-NMCバッテリーを搭載したフェント(ドイツ)のe100 Varioの航続距離は最大250 km(155マイル)で、LFPバッテリーを搭載したニューホランド(イタリア)のT6 Methane Powerの航続距離は最大130 km(81マイル)です。さらに、Northvolt AB(スウェーデン)、Forsee Power(フランス)、Volta Charging(米国)などのバッテリーパックサプライヤーが利用できるようになったことが、電動トラクターへのNMCの採用を大きく後押ししています。現在、欧州と北米のパックメーカーが提供する製品の75%以上がNMCを利用している。したがって、Li-NMCバッテリー技術が成熟し、コストの優位性がより明らかになるにつれて、その市場シェアは拡大すると予想される。

51~100kWhが電動トラクター市場のバッテリー容量セグメントで最大シェアを占める

51~100kWhのバッテリー容量レンジは、世界の電動トラクター市場において農家やメーカーの間で最も一般的な選択肢として浮上している。この嗜好は、様々な地域的景観において、性能、コスト、実用性に影響する要因に起因している。農業が広大な土地に広がることが多いアメリカ大陸では、十分な航続距離を持つトラクターの必要性が最も高い。51~100kWhの航続距離は、農家に過剰なコストを負担させることなく、長時間の作業に十分なパワーを提供し、バランスを取っています。広大な農地が当たり前のアメリカ大陸では、ケースIHマグナムエレクトリックのようなモデルの成功が、バッテリー容量51 – 100 kWhレンジの実用性を示しています。1回の充電で広い面積をカバーできるこのトラクターは、作業コストと環境負荷の削減を目指す農家の間で人気を博している。

さらに、米国農務省のREAP(Rural Energy for America Program)のようなイニシアチブは、電気トラクターを採用する農家に対して資金援助を提供しており、このバッテリー容量範囲のモデルの需要をさらに促進している。同様に、環境への懸念と規制上のインセンティブが電気自動車の採用を促進する欧州では、このバッテリー容量範囲は補助金制度と排出削減目標によく合致している。欧州は、電気トラクター市場において、バッテリー容量51~100kWhで最も急速に成長している市場である。また、2020年の欧州グリーン・ディールは、2050年までに気候中立性を達成するという野心的な計画を立てており、これによって持続可能な農業における電気トラクターの利用が促進され、従来のモデルと比較して大幅な排出削減を実現する50~100kWhの電気トラクターのようなクリーン技術のための強固な市場が形成されている。また、ヨーロッパは北米のような他の地域よりも中規模農場が多いため、50-100 kWhのトラクターは彼らの電力要件と農場の規模に理想的です。フランスのような先進国では、2023年10月に1億1730万米ドルの投資計画を立ち上げ、50-100 kWhトラクターを含む電気・ハイブリッド農業機器の購入を支援している。

アジア太平洋地域に目を移すと、農業の多様性から汎用性の高いソリューションが必要とされている。51~100kWhのバッテリー容量は、小規模な農業から大規模な農園まで対応し、かさばったり高価になったりすることなく必要な電力を供給する。さらに、このバッテリー容量範囲は、電動トラクターの導入がまだ始まったばかりの新興市場において理想的なエントリー・ポイントです。その性能と手頃な価格の組み合わせは、従来のディーゼル・トラクターに代わる持続可能な選択肢を模索する農家にとって魅力的な選択肢となる。

バッテリー容量51~100kWhのレンジが主流であるため、地域のニュアンスをうまく調整しながら農家のニーズを満たすことができる。パワー、費用対効果、実用性の間で微妙なバランスを保っているため、バッテリー容量が小さい(50 kWh未満)ものや大きい(100 kWh以上)ものよりも好ましい選択肢となっている。容量が小さければ小さいほど、厳しい農作業に必要な航続距離とパワーが必要になるかもしれないが、容量が大きいと、充電インフラが法外に高価だったり、実用的でなかったりする可能性がある。したがって、51~100kWhの範囲が最適なソリューションとして浮上し、電動トラクター業界で世界最高の市場シェアを獲得している。

欧州が電動トラクター市場で最大のシェアを占めている。

欧州が電気トラクター市場で最も高いシェアを占めているのは、規制上のインセンティブ、環境意識、技術の進歩によるものである。欧州連合(EU)の厳しい排出規制と野心的な持続可能性目標が、トラクターを含む電気自動車の採用を後押ししている。特に、Farm to Fork戦略(2020年)は、欧州グリーンディールの重要な部分を形成し、農業部門の野心的な目標を設定しており、農業からの温室効果ガス排出量を2030年までに2019年比で50%削減し、有機農業の栽培面積を2030年までに全農地の25%まで増加させることを目標としている(2020年の8.1%)。 欧州グリーンディールのようなイニシアチブの下で温室効果ガス排出量の削減に取り組むことが、農家が電動代替車両に移行する動機付けとなっている。また、フランスでは統治体が排出量を軽減するために重要な措置を講じた。2017年、フランス政府は特定の都市への入域に必要な清浄空気フロントガラス・ステッカーの義務化を制定し、ZFEゾーン(Zone à Faibles Émissions)と呼ばれる区域を形成し、環境バッジを欠く車両の入域を規制した。したがって、こうした規制は、排出ガスを削減するために電動トラクターを製造するOEMを着実に引き付けている。さらに、欧州政府は電気トラクターの採用を促進するために、多額の補助金とインセンティブを提供している。共通農業政策(CAP)や欧州連合(EU)のホライゾン・ヨーロッパ枠組みなどのプログラムは、電動化を含む持続可能な農業慣行に投資する農家に資金を提供し支援している。

電気自動車技術の技術的進歩も、電動トラクター市場における欧州の優位性に寄与している。フェントのe100 Vario & e107 V Vario、ケースIHのFarmall 75C、アントニオ・カラロのTTR 7600 Infinity、RigitracのSKE 50 & Rigitrac SKE 40、Sabi AgriのALPO Electric、LandiniのREX4などの欧州メーカーがある、 TadusのE-Traktor、ZY ElektricのKing Size 320 HP、AUGAのM1、KeestrackのB1e、ValtaのE40は、先進的な機能と性能を備えた革新的な電動トラクターモデルの開発の最前線にいます。これらのモデルは、従来のディーゼルトラクターに比べ、効率的な性能、低い運転コスト、環境への影響の低減を農家に提供している。

さらに、充電ステーションやサポートサービスの広範なネットワークなど、この地域の整備されたインフラは、農業経営への電気トラクターの導入と統合を促進している。Statzon社によると、2023年第2四半期には、欧州連合(EU)には電気自動車用の公共充電ポイントが約55万カ所あるという。これには11%のDC充電器と89%のAC充電器が含まれる。オランダとドイツには、EU内の公共充電器のほぼ40%が設置されている。このようなインフラ投資と、有利な政府政策、環境に優しい製品に対する消費者の嗜好が、欧州の電動トラクター市場の成長を促す環境を作り出している。

ドイツでは、温室効果ガス排出削減のための政府の取り組みにより、従来のトラクターから電動トラクターへの移行が進んでいる。2030年までに温室効果ガス(GHG)の総排出量を40%削減し、2040年までにカーボンニュートラルを達成するというドイツの広範な目標を実現するためには、エネルギー効率の高い農業機械の採用が不可欠である。また、ドイツにはフェント、Aebi Schmidt、Tadusなど、電動トラクターの主要プレーヤーが集中している。さらに、ドイツ国内では自律走行トラクターへの意欲が高まっており、これが電動トラクター市場を牽引することになるだろう。

電動トラクター市場における欧州のリーダーシップは、その包括的な規制枠組み、財政的インセンティブ、技術革新、支援インフラに起因している。これらの要因によって、この地域は持続可能な農業への移行における世界的リーダーとして位置付けられ、ヨーロッパの農業地域全体で電動トラクターの広範な採用を推進している。

主要企業

電動トラクター市場の主要メーカーには、クボタ(日本)、ソレクトラック(米国)、AGCO Corporation(米国)、CNH Industrial N.V.(オランダ)、Escorts Kubota Limited(インド)、Monarch Tractor(米国)、Deere & Company(米国)、ヤンマーホールディングス株式会社(日本)、セレスティアル・エモベーター株式会社(日本)、セレスティアル・エモベーター株式会社(日本)が含まれる。(日本)、Cellestial Emobility Pvt Ltd(インド)、International Tractors Limited(インド)、Proxecto(インド)、AutoNXT Automation Pvt. (インド)、Rigitrac Traktorenbau AG(スイス)、Sabi Agri(フランス)、Agro Tractors S.p.A.(イタリア)、Foton Lovol(中国)、Tractors And Farm Equipment Limited(インド)、VST Tractors(インド)、Motivo Engineering(米国)、Tadus GMbH(ドイツ)、ZY Elektrikli Traktör(トルコ)、AUGA(リトアニア)、ZTractors(米国)、Amos Power(米国)。

MarketsandMarketsは、与えられた市場データをもとに、企業固有のニーズに合わせたカスタマイズを提供します。

この調査レポートは、電動トラクター市場をセグメント化しています:

電気トラクター市場:推進力別

バッテリー電気

ハイブリッド電気

水素

電気トラクター市場:バッテリー化学別

リン酸リチウム鉄(LFP)

リチウムニッケルマグネシウムコバルト酸化物(Li-NMC)

その他

ハイブリッド電気トラクター市場:出力別

<50 HP未満

51 – 100 HP

>100馬力以上

電気トラクター市場:バッテリー容量別

<50 KWh未満

51 – 100 KWh

>100 KWh)

電動トラクター市場:機能別

農業・林業

ユーティリティ

産業用

電気トラクター市場:地域別

米州

ヨーロッパ

アジア太平洋

2023年11月、フェントは果樹園、ブドウ園、温室、自治体などの特殊用途向けに設計された完全バッテリー式のナロートラックトラクター、e107 V Vario電動トラクターを発売した。e107 V Varioの最大出力は68馬力(50kW)、バッテリー容量は100kWhで、伐採、草刈り、道路整備などの部分負荷用途では4~7時間の航続が見込まれる。

2023年9月、株式会社クボタは、完全自律走行型電動トラクターのプロトタイプを紹介するウェブページ「Future Cube」を開設し、クボタの先進農業技術の研究開発を紹介した。2023年3月のCESで発表されたこの展示は、持続可能性、自動化、データ主導の洞察が一体となって農業慣行に革命をもたらすという、クボタの農業の未来に対するビジョンを強調したものであった。

2023年8月、ソレクタックは排出ガスゼロの電動トラクター「eUT+ Narrow」を発表した。この車両はディーゼルトラクターに匹敵するように設計されており、5,500ポンドを持ち上げることができるヒッチを備えている。eUT+ナローは、106ボルトで60 kWh / 560アンペア、リン酸鉄リチウム(LFP)、70HPを搭載している。このトラクターは、モーター容量19kWの12インチバケットアタッチメント付きで7499米ドルで提供される。

2023年8月、ソレクトラックは、小規模農園、ブドウ園、造園業に理想的なコンパクトで利用しやすい電動トラクター、e25Hモデルを発売した。25HPのパワーを備え、草刈り、耕うん、運搬などの軽作業に電動モーターの瞬時トルクで対応する。この環境に優しいマシンは、1回の充電で5時間の航続距離を誇り、ほとんどの作業ニーズに応える。コンパクトなサイズと折り畳み式ROPSにより、狭い場所でも楽に操作でき、LEDヘッドライトやPTOなどの機能が汎用性を高めている。同社はまた、このトラクターにLi NMCバッテリーを搭載した19kWモーターを提供している。

クボタは2022年9月、欧州(フランス、ドイツ、英国、スペインなど)でリース販売中の26馬力の四輪駆動電動トラクターLXe-261を発売した。クボタが発売した初の電動トラクタである。LXe-261はリチウムイオンバッテリーを搭載し、1回の充電で最大3~4時間の稼働が可能。バッテリーは1時間で急速充電できる。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

1.2.1 対象と除外項目

表1 含有項目と除外項目

1.3 調査範囲

図1 市場区分

1.3.1 対象地域

1.3.2 考慮した年

1.4 考慮した通貨

表2 為替レート

1.5 単位

1.6 利害関係者

2 調査方法 (ページ – 28)

2.1 調査データ

図2 調査デザイン

図3 調査プロセスの流れ

2.2 二次データ

2.2.1 電動トラクターの販売台数を推定するために参照した二次資料

2.2.2 二次資料からの主要データ

2.3 一次データ

図4 一次インタビューの内訳

2.3.1 サンプリング手法とデータ収集方法

2.3.1.1 一次調査参加者

2.4 市場規模の推定

図5 仮説の構築

2.4.1 ボトムアップ・アプローチ

図6 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

図7 トップダウンアプローチ

2.5 要因分析

2.6 不況影響分析

2.7 データの三角測量

図8 データの三角測量

2.8 研究の仮定とリスク評価

表3 研究の仮定とリスク評価

2.9 研究の限界

3 エグゼクティブサマリー(ページ – 41)

3.1 報告書の要約

3.2 はじめに

図 9 予測期間中、欧州が電動トラクターの最大市場シェアを占める

4 PREMIUM INSIGHTS (ページ番号 – 44)

4.1 電動トラクター市場におけるプレーヤーにとっての魅力的な機会

図 10 バッテリー技術の進歩が市場を牽引

4.2 電動トラクター市場、推進力別

図11 2030年に最大の市場シェアを獲得するバッテリー電動セグメント

4.3 電動トラクター市場、バッテリー容量別

図12 51-100 kwhが予測期間中に最大セグメントとなる

4.4 電動トラクター市場:バッテリー化学別

図 13:予測期間中、リン酸鉄リチウムが他のセグメントを上回る

4.5 電動トラクター市場:機能別

図 14:予測期間中、農業・林業が市場の主導的地位を確保

4.6 ハイブリッド電動トラクター市場:出力別

図15 51~100馬力が2030年に最大の市場シェアを占める

4.7 電動トラクター市場、地域別

図 16 予測期間中、欧州が電動トラクターの最大市場となる

5 市場概観(ページ – 48)

5.1 はじめに

5.2 市場ダイナミクス

図 17 推進要因、阻害要因、機会、および課題

5.2.1 ドライバー

5.2.1.1 厳しい排出規制と規制

図 18 非道路移動機械(NRM)排出規制の見通し、2019~2030 年

表4 pmのバーラトステージIV対バーラトステージV規制 バーラト・ステージⅣとバーラト・ステージⅤのPM規制

表5 pm規制に関するバーラトステージⅣとバーラトステージⅤの比較 pn規制のバラートステージV規制

表6 インドにおけるNoxとPMの削減量、機器タイプ別、2020〜2045年(キロトン)

表7 大型ディーゼルエンジンのユーロステージIV、V、VI規制(g/kwh)

5.2.1.2 電気トラクターへのインセンティブとファイナンスクレジット

表8 主要国のインセンティブと補助金

図 19 電気トラクタとディーゼルトラクタの価格差を縮める政府のインセンティブと政策

5.2.2 抑制要因

5.2.2.1 技術的および運用上の問題

5.2.3 機会

5.2.3.1 水素燃料電動トラクターの出現

表9 ディーゼル、電気、FCトラクターの比較

表10 水素製造に関する最近の動き

5.2.3.2 OEMとバッテリーメーカーの統合

表11 OEMにバッテリーを供給するトップバッテリーメーカー

5.2.3.3 温室内での電気トラクターの使用

表12 温室効果ガス規制

5.2.4 課題

5.2.4.1 電気トラクターの高コスト

表13 インドにおけるディーゼルトラクターと電気トラクターの5年間のコスト比較

表14 ディーゼルトラクターと電気トラクターの価格比較

5.3 顧客ビジネスに影響を与える傾向と混乱

図 20 顧客のビジネスに影響を与える傾向と混乱

5.4 サプライチェーン分析

図21 サプライチェーン分析

表15 サプライチェーンにおける企業の役割

5.5 価格分析

5.5.1 電池化学別

表16 電動トラクターの平均販売価格動向(バッテリー容量別)、2021~2023年(米ドル

5.5.2 地域別

表17 電動トラクターの地域別平均販売価格動向、2021~2023年(米ドル)

5.6 ケーススタディ分析

5.6.1 ソレクトラックのキノコ農場向けソリューション

5.6.2 agrimacs Inc.の持続可能な農業実践のための電動トラクター

5.6.3 カリフォルニア州政府、ゼロエミッションで環境に優しい農場に注目

5.6.4 モナーク・トラクターがウェンテ・ヴィンヤードで年間2,600米ドルを節約

5.6.5 パシフィック・ノースウエストの電動トラクターの障壁調査

5.6.6 Dr. JIANFENG ZHOUが取り組むトラクターの自動化と電動化に関する課題 JIANFENG ZHOU

5.7 特許分析

表18 技術革新と特許、2021-2024年

5.8 貿易分析

5.8.1 輸入データ

表19 米国: 国別輸入データ(%)

表20 フランス:輸入データ 国別(%)

表21 ドイツ:国別輸入データ(%)

表22 カナダ:国別輸入データ(%)

表23 イギリス: 輸入データ:国別(%)

表24 ポーランド:国別輸入データ(%)

5.8.2 輸出データ

表25 イタリア:輸出データ(国別)

表26 フランス:国別輸出データ(%)

表27 オランダ:輸出データ 国別(%)

表28 カナダ:輸出データ(国別)

表29 中国:国別輸出データ(%)

5.9 技術分析

5.9.1 自律走行と半自律走行

表30 重要なプレーヤーが自律走行・半自律走行電動トラクター用に発売した製品

5.9.2 精密農業

図 22 収量が増加している米国農家の精密農業採用データ(1996~2019 年

5.9.3 テレマティクスと遠隔モニタリング

5.9.4 将来のバッテリー化学

図 23 固体電池とリチウム鉄電池の比較 リチウム鉄電池の比較

5.9.5 燃料としてのh2ice

5.9.6 電池交換技術

5.10 エコシステムのマッピング

図24 オフハイウェイ車市場:エコシステムのマッピング

図25 エコシステムにおける主要企業

5.11 規制情勢

表31 電動トラクターに設定された規制基準(地域/国別

5.11.1 規制機関、政府機関、その他の組織

5.11.1.1 北米

表 32 北米:規制機関、政府機関、その他の組織

5.11.1.2 欧州

表33 ヨーロッパ: 規制機関、政府機関、その他の団体

5.11.1.3 アジア太平洋

表34 アジア太平洋地域 規制機関、政府機関、その他の組織

5.12 主要ステークホルダーと購買基準

5.12.1 購入基準

図26 電動トラクターの主な購入基準

表35 トラクターの主な購入基準

5.12.2 主要ステークホルダー

表36 トラクターの購買プロセスにおける利害関係者の影響力

5.13 主要会議とイベント

表37 主な会議とイベント(2024~2025年

5.14 バッテリー技術

5.14.1 バッテリー航続距離とアンレーデン質量 UNLADEN MASS

表38 電動トラクターの車両航続距離とモデル比較。UNLADEN MASS

5.14.2 バッテリー航続距離対バッテリー温度 バッテリ温度

図27 バッテリー放電温度

5.14.3 バッテリー密度とバッテリー化学 電池化学

表39 hdvアプリケーション(トラクター)用バッテリーの化学組成

5.14.4 バッテリ充電電力とバッテリ寿命の関係 バッテリ範囲

表40 バッテリー充電器の容量とバッテリー範囲とトラクターモデル

5.15 総所有コスト

図 28 総所有コスト:電気トラクターとディーゼルトラクター

5.16 投資と資金調達のシナリオ

図29 2020~2024年の投資シナリオ

表 41 2021-2024 年の資金調達リスト

5.17 パワーテイクオフ(PTO)

表 42 PTO を備えた電動トラクターモデル

6 電動トラクター市場、推進機別(ページ数 – 98)

6.1 導入

図 30 電動トラクター市場、推進機別、2024 年対 2030 年(百万米ドル)

表43 電動トラクター市場:推進機別、2021年〜2023年(台)

表44 電動トラクター市場:推進力別、2024年〜2030年(台)

表45 電動トラクター市場:推進力別、2021〜2023年(百万米ドル)

表46 電動トラクター市場、推進力別、2024-2030年(百万米ドル)

6.2 バッテリー電動

6.2.1 バッテリー製造コストの削減が市場を牽引

図 31 世界のパックとセルの平均価格(1kwh あたり)(2013~2023 年

表47 バッテリー式電動トラクターの仕様とモーターおよびバッテリー容量

表48 バッテリー電動トラクター市場、地域別、2021~2023年(台)

表49 バッテリー電動トラクター市場:地域別、2024〜2030年(台)

表50 バッテリー電動トラクター市場:地域別、2021〜2023年(百万米ドル)

表51 バッテリー式電気トラクター市場:地域別、2024-2030年(百万米ドル)

6.3 ハイブリッド電気

6.3.1 バッテリー電気トラクターよりも高い出力が市場を牽引する

表 52 ハイブリッド電気トラクターの仕様とモーターおよびエンジン容量

表53 ハイブリッド電動トラクター市場、地域別、2021~2023年(台)

表54 ハイブリッド電気トラクター市場:地域別、2024〜2030年(台)

表55 ハイブリッド電動トラクター市場:地域別、2021〜2023年(百万米ドル)

表56 ハイブリッド電気トラクター市場、地域別、2024-2030年(百万米ドル)

6.4 ハイブリッド

6.4.1 燃料電池技術とインフラの進歩が市場を牽引

表57 水素電気トラクター市場:地域別、2024-2030年(台)

表58 水素電動トラクター市場:地域別、2024〜2030年(百万米ドル)

6.5 主要な洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 8970

- アドバンストセラミックスの世界市場規模調査、材料別(アルミナ、ジルコニア、チタン酸塩、炭化ケイ素)、用途別、最終用途産業別(電気・電子、輸送、医療、防衛・セキュリティ、環境、化学)、地域別予測 2022-2032

- 冷凍鶏肉の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のバイオセンサー市場規模/シェア/動向分析レポート:種類別、製品別、ウェアラブル別、技術別、用途別、地域別 (~2030年)

- 経カテーテルデバイスのグローバル市場規模調査:製品別(経カテーテル塞栓・閉塞デバイス、経カテーテル置換デバイス、経カテーテル修復デバイス)、用途別(心臓血管、腫瘍、神経、泌尿器、その他)、地域別予測:2022-2032年

- トリアセチルメタンの世界市場

- コインカウンターの世界市場

- パッシブダイレクトエアキャプチャー(DAC)市場:グローバル予測2024年-2030年

- 耐放射線性LED照明市場2025年(世界主要地域と日本市場規模を掲載):非常用照明、ハイベイ照明、水中照明

- ポリDADMACの世界及び日本市場2026年:種類別(含有量20%、含有量30%、 含有率40%、その他)

- イノベーションマネジメントのグローバル市場規模調査:オファリング別(ソリューション、サービス)、機能別(製品開発、ビジネスプロセス)、用途別(デザインプラットフォーム、マーケティングプラットフォーム)、業種別(通信、BFSI、小売・eコマース)、地域別予測:2022-2032年

- ヘビーラベルの世界市場2025:種類別(紙、金属、プラスチック)、用途別分析

- 台車搭載型酸素療法システム市場:グローバル予測2025年-2031年