市場概要

ホルターモニターの世界市場規模は2022年に14億5,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)9.7%で成長すると予測されている。市場成長の背景には、心房細動(「AFib」として知られる、不規則でしばしば非常に速い心拍リズム)の有病率の増加、人口の高齢化、心血管疾患(CVD)の発生率の上昇がある。さらに、外来モニタリング機器へのシフト、継続的な技術進歩、早期不整脈検出への投資拡大、遠隔計測の発展、有利な規制政策が市場を牽引している。

心房細動は一般的で、しばしば診断されない心臓のリズム障害であり、正確な検出と管理のために継続的なモニタリングが必要である。2023年4月に欧州心臓病学会(ESC)が実施した研究によると、肥大型心筋症(HCM)患者における心房細動と非持続性心室頻拍(NSVT)を特定するために24~48時間のホルターモニタリングを利用することが推奨されており、ホルターモニター業界を牽引している。さらに、過去のエビデンスが、心原性脳卒中や肺静脈隔離後の患者における心房細動検出の改善における拡張ECGモニタリングの有効性を裏付けており、市場の成長に勢いを与えている。

米国疾病予防管理センター(CDC)によると、2021年には冠動脈疾患(CAD)の有病率が高く、375,476人が死亡している。また、20歳以上の成人の約5%がCADを患っている。さらに、2021年には、CADに関連した死亡の20%近くが65歳未満で起こっており、この疾患のモニタリングと管理の緊急性が強調されている。したがって、CADの増加が市場の成長に寄与している。

さらに、米国心臓協会(American Heart Association, Inc.)によると、2023年1月には老年人口の70%がCVDに罹患する可能性があるという。したがって、ペースメーカーとそれに付随するホルターモニターのようなモニタリングソリューションの需要は、人口の高齢化と心臓リズム障害の有病率の増加とともに拡大すると予想される。ホルターモニターは、リードレスペースメーカーの心拍数とリズムの調整効果を評価する上でも極めて重要である。リードレスペースメーカは一般的に心臓リズム障害の患者に使用されるため、ホルターモニターは日常活動中の不整脈やペーシングの問題をとらえ、拡張ECGモニタリングを提供する。

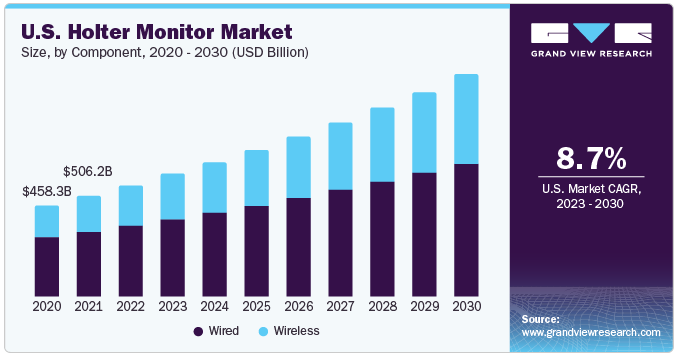

ホルターモニター市場は、コンポーネントに基づいて、有線ホルターデバイスと無線ホルターデバイスに分類される。有線セグメントは2022年の収益シェア63.54%で優位を占めている。これらのモニターは、実証された技術と確立された実績により、医療専門家から信頼されている。データ伝送の安定性、干渉に対する感受性の低減、予算に制約のある医療従事者にとって費用対効果の高いソリューションを提供する。さまざまな主要企業が高度な機能を備えた有線ホルターモニターを提供している。例えば、Koninklijke Philips N.V.は、EASI 12リード、複数のスキャンスタイル、高速で柔軟なザイメッド・スマートツール、心電図解析をサポートする多くの包括的ツールを備えたホルターシステムを提供している。

ワイヤレス・セグメントは予測期間中に最も急成長するセグメントと推定される。さまざまな企業がワイヤレスホルターモニターの精度と効率を高めるためにホルターモニターにAIを統合しているため、製品承認の増加が市場成長を後押しすると予想される。例えば、2020年11月、VitalConnect, Inc.はVitalPatch RTMの発売を発表した。これは、長時間のホルターモニタリングが必要な患者向けに設計されている。このデバイスは、AIベースのECG解析ソリューションを使用して21の心臓不整脈を監視する。

最終用途に基づき、市場は病院&クリニック、外来手術センター、その他に区分される。病院&診療所セグメントは2022年の収益シェア50.42%で市場を支配している。CVD罹患率の高さは、病院・診療所の市場参入を強力に後押ししている。2023年6月、欧州環境庁は、欧州では年間600万人以上が新たにCVDに罹患し、170万人が循環器系障害により命を落としているという記事を発表した。この統計は、ヨーロッパで記録された死亡者数のおよそ37%に相当する。その結果、主にCVDの蔓延によって、病院や診療所における効率的な心臓モニタリングとケアに対する差し迫った需要が生じている。

外来手術センター分野は予測期間中に最も急成長する分野であると予測されており、ホルターモニター業界を牽引している。Ambulatory Surgery Center Association and ASCA Foundationによると、ASCは米国全50州にある5,900以上のメディケア認定施設で年間約2,250万件の手術を実施している。さらに、ASC環境におけるメディケアの積極的な関与は、特にこれらのセンターで実施される手術の年間42億米ドルを超える大幅なコスト削減につながる。このようなASCエコシステムの隆盛は、医療セクターにおけるホルターモニターの需要と利用を大きく後押ししている。

2022年には北米が42.8%の最大シェアで市場を支配した。同地域にホルターモニター製造企業が存在することが市場の大きな推進力となっている。現地でのサプライチェーンが確保されるため、輸送コストが削減され、現地の医療ニーズに合わせたカスタマイズや適応が容易になる。さらに、米国では約40秒ごとに心臓発作が発生しており、これがこの地域のホルターモニター分野の大きな原動力となっている。CDCによると、年間約805,000人が心臓発作を経験している。CDCによると、年間約805,000人が心臓発作を経験しており、心臓の健康のモニタリングと管理におけるホルターモニターの重要な役割が強調されている。

アジア太平洋地域は、予測期間中に最も速いCAGRが見込まれる。この成長は、中国、インド、日本などの国々でCVD治療の患者数が増加していることに起因している。例えば、2022年、インド医学研究評議会(Indian Council of Medical Research)およびインド登録総局(Registrar General of India)によると、インドの総人口の60%が心臓病を患っている。このような傾向は、予測期間中にホルターモニター業界を押し上げると予想される。

主要企業・市場シェア

市場参入企業は、新製品の発売、事業拡大、M&A、提携、製品のアップグレードなど、さまざまな戦略的取り組みに注力している。2023年3月、Koninklijke Philips N.V.は世界心臓病学会で研究結果を発表した。フィリップスの研究者らは、拡張装着型ホルターモニターであるPhilips ePatchから収集した1日、7日、14日間のレトロスペクティブデータを含む比較分析を行った。その結果、ePatchモニタリングの延長により、臨床的に対処可能な所見が7日後には2倍、14日後には2.5倍に増加したことが示された。これらの強力な初期調査結果は、拡張モニタリングソリューションが市場を牽引する可能性を浮き彫りにし、調査チームは、特定の診断への影響についてさらなる洞察を得るために、より詳細な分析を実施することになった。世界のホルターモニター市場の主要企業は以下の通りである:

Koninklijke Philips N.V.

GEヘルスケア

ヒルロムホールディングス

Spacelabs Healthcare (OSI Systems, Inc.)

シラーAG

ビティウム

楽普医療技術(北京)有限公司

BPLメディカルテクノロジー

バイオトリシティ

日東電工株式会社

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界のホルターモニター市場レポートをコンポーネント、最終用途、地域に基づいてセグメント化しています:

コンポーネントの展望(売上高、10億米ドル、2018年~2030年)

有線

ワイヤレス

最終用途の展望(売上高、10億米ドル、2018年~2030年)

病院および診療所

外来手術センター

その他

地域別展望(売上高、10億米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.5.1. 数量価格分析

1.5.1.1. アプローチ1:出来高価格分析

1.6. データの検証と公表

1.7. 世界市場 CAGR計算

1.8. 二次情報源のリスト

1.9. 一次情報源のリスト

第2章. エグゼクティブ・サマリー

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. ホルターモニター市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場動向と展望

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.1.1. CVD有病率の上昇

3.3.1.2. 老年人口の増加

3.3.1.3. 技術の進歩

3.3.2. 市場阻害要因分析

3.3.2.1. 高コスト

3.3.2.2. 限られた償還政策

3.4. ビジネス環境分析

3.4.1. SWOT分析;要因別(政治・法律、経済、技術)

3.4.2. ポーターのファイブフォース分析

3.4.3. COVID-19インパクト分析

第4章. ホルターモニター市場 コンポーネントビジネス分析

4.1. ホルターモニター市場: コンポーネントの動きと市場シェア分析、2022年・2030年

4.2. 有線

4.2.1. 有線市場の推定と予測、2018年〜2030年 (億米ドル)

4.3. 無線

4.3.1. ワイヤレス市場の推定と予測、2018~2030年(10億米ドル)

第5章. ホルターモニター市場 エンドユースビジネス分析

5.1. ホルターモニター市場: 最終用途の動きと市場シェア分析、2022年・2030年

5.2. 病院・診療所

5.2.1. 病院・診療所市場の推定と予測、2018年〜2030年 (億米ドル)

5.3. 外来手術センター

5.3.1. 外来手術センター市場の推定と予測、2018年~2030年(10億米ドル)

5.4. その他

5.4.1. その他市場の推定と予測、2018年~2030年(USD Billion)

第6章. ホルターモニター市場 地域別ビジネス分析

6.1. 地域別市場スナップショット

6.2. 国別市場シェア分析、2022年

6.2.1. 北米

6.2.2. 欧州

6.2.3. アジア太平洋

6.2.4. ラテンアメリカ

6.2.5. MEA

6.3. 北米

6.3.1. 北米のホルターモニター市場、2018年~2030年 (10億米ドル)

6.3.2. 米国

6.3.2.1. 米国のホルターモニター市場、2018年~2030年 (10億米ドル)

6.3.2.2. 主要国の動向

6.3.2.3. 競合シナリオ

6.3.2.4. 規制の枠組み

6.3.3. カナダ

6.3.3.1. カナダのホルターモニター市場、2018年~2030年 (億米ドル)

6.3.3.2. 主要国のダイナミクス

6.3.3.3. 競合シナリオ

6.3.3.4. 規制の枠組み

6.4. 欧州

6.4.1. 欧州のホルターモニター市場、2018年~2030年 (10億米ドル)

6.4.2. ドイツ

6.4.2.1. ドイツのホルターモニター市場、2018年~2030年 (10億米ドル)

6.4.2.2. 主要国のダイナミクス

6.4.2.3. 競合シナリオ

6.4.2.4. 規制の枠組み

6.4.3. イギリス

6.4.3.1. イギリスのホルターモニター市場、2018年~2030年 (億米ドル)

6.4.3.2. 主要国の動向

6.4.3.3. 競合シナリオ

6.4.3.4. 規制の枠組み

6.4.4. フランス

6.4.4.1. フランスのホルターモニター市場、2018年~2030年 (億米ドル)

6.4.4.2. 主要国の動向

6.4.4.3. 競合シナリオ

6.4.4.4. 規制の枠組み

6.4.5. イタリア

6.4.5.1. イタリアのホルターモニター市場、2018年~2030年 (億米ドル)

6.4.5.2. 主要国の動向

6.4.5.3. 競合シナリオ

6.4.5.4. 規制の枠組み

6.4.6. スペイン

6.4.6.1. スペインのホルターモニター市場、2018年~2030年 (億米ドル)

6.4.6.2. 主要国の動向

6.4.6.3. 競合シナリオ

6.4.6.4. 規制の枠組み

6.4.7. デンマーク

6.4.7.1. デンマークのホルターモニター市場、2018年~2030年 (億米ドル)

6.4.7.2. 主要国の動向

6.4.7.3. 競合シナリオ

6.4.7.4. 規制の枠組み

6.4.8. スウェーデン

6.4.8.1. スウェーデンのホルターモニター市場、2018年~2030年 (億米ドル)

6.4.8.2. 主要国の動向

6.4.8.3. 競合シナリオ

6.4.8.4. 規制の枠組み

6.4.9. ノルウェー

6.4.9.1. ノルウェーのホルターモニター市場、2018年~2030年 (億米ドル)

6.4.9.2. 主要国の動向

6.4.9.3. 競合シナリオ

6.4.9.4. 規制の枠組み

6.5. アジア太平洋地域

6.5.1. アジア太平洋地域のホルターモニター市場、2018年~2030年 (10億米ドル)

6.5.2. 日本

6.5.2.1. 日本のホルターモニター市場、2018年~2030年(10億米ドル)

6.5.2.2. 主要国のダイナミクス

6.5.2.3. 競合シナリオ

6.5.2.4. 規制の枠組み

6.5.3. 中国

6.5.3.1. 中国のホルターモニター市場、2018年~2030年 (10億米ドル)

6.5.3.2. 主要国のダイナミクス

6.5.3.3. 競争シナリオ

6.5.3.4. 規制の枠組み

6.5.4. インド

6.5.4.1. インドのホルターモニター市場、2018年~2030年 (10億米ドル)

6.5.4.2. 主要国の動向

6.5.4.3. 競合シナリオ

6.5.4.4. 規制の枠組み

6.5.5. 韓国

6.5.5.1. 韓国のホルターモニター市場、2018年~2030年 (10億米ドル)

6.5.5.2. 主要国の動向

6.5.5.3. 競合シナリオ

6.5.5.4. 規制の枠組み

6.5.6. オーストラリア

6.5.6.1. オーストラリアのホルターモニター市場、2018年~2030年 (10億米ドル)

6.5.6.2. 主要国のダイナミクス

6.5.6.3. 競合シナリオ

6.5.6.4. 規制の枠組み

6.5.7. タイ

6.5.7.1. タイのホルターモニター市場、2018年~2030年 (億米ドル)

6.5.7.2. 主要国の動向

6.5.7.3. 競合シナリオ

6.5.7.4. 規制の枠組み

6.6. ラテンアメリカ

6.6.1. 中南米のホルターモニター市場、2018年~2030年 (10億米ドル)

6.6.2. ブラジル

6.6.2.1. ブラジルのホルターモニター市場、2018年~2030年 (10億米ドル)

6.6.2.2. 主要国のダイナミクス

6.6.2.3. 競合シナリオ

6.6.2.4. 規制の枠組み

6.6.3. メキシコ

6.6.3.1. メキシコのホルターモニター市場、2018年~2030年 (10億米ドル)

6.6.3.2. 主要国の動向

6.6.3.3. 競合シナリオ

6.6.3.4. 規制の枠組み

6.6.4. アルゼンチン

6.6.4.1. アルゼンチンのホルターモニター市場、2018年~2030年 (億米ドル)

6.6.4.2. 主要国のダイナミクス

6.6.4.3. 競合シナリオ

6.6.4.4. 規制の枠組み

6.7. MEA

6.7.1. MEAのホルターモニター市場、2018年~2030年 (10億米ドル)

6.7.2. 南アフリカ

6.7.2.1. 南アフリカのホルターモニター市場、2018年~2030年 (10億米ドル)

6.7.2.2. 主要国の動向

6.7.2.3. 競合シナリオ

6.7.2.4. 規制の枠組み

6.7.3. サウジアラビア

6.7.3.1. サウジアラビアのホルターモニター市場、2018年~2030年 (億米ドル)

6.7.3.2. 主要国の市場動向

6.7.3.3. 競合シナリオ

6.7.3.4. 規制の枠組み

6.7.4. アラブ首長国連邦

6.7.4.1. UAEのホルターモニター市場、2018年~2030年 (億米ドル)

6.7.4.2. 主要国の動向

6.7.4.3. 競合シナリオ

6.7.4.4. 規制の枠組み

6.7.5. クウェート

6.7.5.1. クウェートのホルターモニター市場、2018年~2030年 (億米ドル)

6.7.5.2. 主要国の動向

6.7.5.3. 競合シナリオ

6.7.5.4. 規制の枠組み

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:GVR-4-68040-139-3

- 自動車用Bluetooth SoCの世界及び日本市場2026年:種類別(Bluetooth 4.2/5.0 SoC、Bluetooth 5.1+ SoC)

- 石油及びガス用掘削添加剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 住宅用自動ゲート開閉装置の世界及び日本市場2026年:種類別(リモコン式ゲート開閉装置、インテリジェント制御式ゲート開閉装置、誘導制御式ゲート開閉装置)

- p-キシリレンジクロライドの世界市場

- 世界の使い捨てバイオプロセス用チューブ&アセンブリ市場(2026~2033):市場規模、シェア、動向分析

- カヌー&カヤックの世界市場2025:種類別(カヌー、カヤック)、用途別分析

- 有機抗菌剤の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のガス分離膜市場(2025 – 2030):材料種類別、モジュール別、用途別、地域別分析レポート

- 世界の医薬品用塩化ナトリウム市場規模に関する調査:種類別(API-NaCl、HD-NaCl)、用途別(注射剤、経口補水液(ORS)、血液透析、腹膜透析、血液濾過液、導管形成剤/浸透圧剤、機械的洗浄液、栄養剤、乳児用製剤)、 純度別(98%、99%、USPグレード、EPグレード)地域別予測(2025年~2035年)

- FTワックス(フィッシャー・トロプシュ・ワックス)の中国市場:C35-C80タイプ、C80-C100タイプ、C100+タイプ

- ロータリージョイントの世界市場2025:種類別(単回路ロータリージョイント、二回路ロータリージョイント)、用途別分析

- サウンドバー市場:グローバル予測2025年-2031年