市場概要

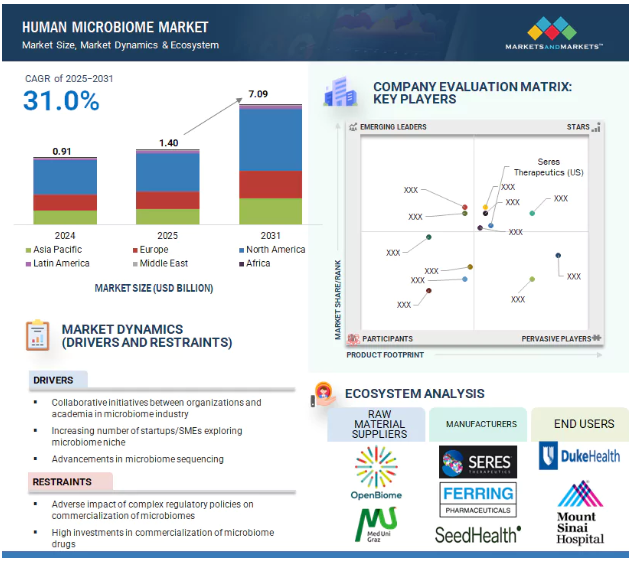

世界のヒトマイクロバイオーム市場は、2024年には9.1億米ドルと評価されましたが、2025年には14.0億米ドルとなり、2025年から2031年にかけて年平均成長率31.0%で堅調に推移し、期間終了時には70.9億米ドルに達すると予測されています。この業界拡大の主な原動力は、マイクロバイオームシークエンシングの技術的進歩、マイクロバイオーム研究のためのマイクロバイオーム業界、組織、学界間の協力的取り組み、マイクロバイオームのニッチを探求する新興企業や中小企業の増加であり、個別化医療の需要の増加やシンバイオティクスの出現などのさらなる機会がヒトマイクロバイオーム市場を後押しする可能性があります。

推進要因:新興企業と中小企業の増加

ヒトマイクロバイオーム市場は、主に新興企業や中小企業によって力強い拡大が見られます。2023年8月現在、100を超える企業が技術革新を重視し、243のマイクロバイオームモジュレーター候補の開発に取り組んでいます。資本へのアクセスが強化されたことで、これらの中小企業は市場に参入し、革新的なソリューションを開発する意欲を高めています。新興企業は、最新のテクノロジーを活用して革新的なマイクロバイオームベースの治療法を生み出すのに貢献しています。バイオメッド・テクノロジー・ホールディングス(中国)は、アレルギーへの対処、解毒の促進、ストレスの緩和、体重管理の補助を目的としたプロバイオティクス・ソリューションを製造しています。同様に、Beo Therapeutics AG(スイス)は、少量のヒト腸内細菌を使用して高尿酸血症に対処するマイクロバイオーム・カプセルを開発中。

制約:マイクロバイオーム医薬品の商業化のための高額投資

ヒトマイクロバイオーム医薬品の商業化には高いコストがかかるため、市場拡大の大きな障壁となっています。病気の予防、治療、治癒を目的とした生物学的製剤としてアメリカFDAに分類される生菌製剤(LBP)の開発には、高度に専門的で高価なプロセスが必要です。LBPは、製品の安全性と有効性を確保するために、厳格な適正製造規範(GMP)基準の下で慎重に調達、取り扱い、加工されなければなりません。これには、特定の保管・加工条件下で生きた微生物株の生存性を維持し、凍結乾燥やカプセル化などの方法を用いてバッチ間の一貫性と効力を確保することが含まれます。さらに、生産環境はしばしば嫌気的条件をサポートする必要があり、これが技術的な複雑さを増しています。準拠した現行のGMP(cGMP)施設を建設・運営するために必要な初期資本は、特に初期段階の企業にとっては相当なものです。多額の研究開発投資にもかかわらず、マイクロバイオーム療法の商業化の成功は保証されていません。例えば、フィンチ・セラピューティクス社(アメリカ)によるrCDIにおける糞便微生物叢移植は、CP101の第3相試験で中止されました。微生物と疾患の相互作用は複雑であるため、特に非消化器疾患では因果関係の関連付けと標準化されたデータ収集が必要です。AIと機械学習はこうした相互作用の解明に役立つ可能性がありますが、高い失敗率と複雑さがコストを押し上げ、この分野に大きな課題を投げかけています。

機会:個別化医療への需要の高まり

個別化医療に対する需要の高まりは、世界のヒトマイクロバイオーム市場の成長を促す主要因です。個別化医療は、遺伝的体質、環境、ライフスタイルに基づいて各個人に合わせた治療を行うものです。ヒトマイクロバイオームは健康のさまざまな分野で重要な役割を果たしており、個別化医療への統合が研究上の関心を集めています。例えば、BMC Health Services ResearchとIC2PerMed Consortiumが2023年5月に行った調査では、ヨーロッパと中国の47人の専門家を対象に調査を行い、ビッグデータ、デジタルヘルスソリューション、市民と患者のリテラシー、トランスレーショナルリサーチなど、このトレンドの主な推進要因を特定しました。また、グローバルな導入を支援するため、サービスやプラクティスの標準化も進んでいます。電子カルテ、ウェアラブル装置、診断、ゲノミクス、マイクロバイオミクスからのデータは、テーラーメイドのプロバイオティクスやマイクロバイオームベースの薬剤など、個別化された治療法の開発に利用されています。例えば、Microbiome Bank Ltd. (Ltd.(英国)は、パーソナライズされたFMTカプセルを提供しています。カトリカ・デル・サクロ・クオーレ大学とアムステルダムUMCのAPH研究所が2024年3月に行った調査によると、回答者7,215人のうち57.3%が個別化医療について知っていました。これらの調査結果は、学術機関や産業界からの支援とともに、今後数年間で、マイクロバイオームをベースとした個別化医療ソリューションの機会が拡大することを浮き彫りにしています。

課題 微生物ベースの治療法の採用の遅れ

微生物学に基づく治療法は大きな可能性を秘めていますが、患者への普及は予想以上に遅れています。その主な理由は、患者と医療従事者双方の認識と教育の不足です。多くの患者はマイクロバイオーム介入による治療効果について十分に知らされておらず、一方、医療従事者はこの新興分野の最新動向を把握していない可能性があります。このような理解のギャップは患者のアクセスを制限し、医療従事者がそのような治療を勧める可能性を低下させます。もうひとつの大きな障壁はコストです。微生物に基づく治療法の開発と生産には複雑で高価なプロセスが必要であり、その結果、小売価格が高くなることがよくあります。例えば、VOWSTの定価は12カプセルの治療コースで約17,500米ドルです。さらに、保険償還をめぐる不確実性もあり、患者にとって手頃な価格と利用しやすさがさらに制限される可能性があります。市場が成熟し、競合他社が参入するにつれて価格は低下する可能性はあるものの、現在のコスト構造は普及に向けた課題となっています。

ヒトマイクロバイオーム市場のエコシステムは、原材料サプライヤー、マイクロバイオーム製品メーカー、病院や診療所、介護施設、糞便微生物叢移植センターなどの専門治療施設などのエンドユーザーで構成されています。規制当局や標準化団体も、市場動向、イノベーション、ゲノムデータの倫理的利用に影響を与える上で極めて重要な役割を果たしています。

主要企業・市場シェア

2024年のヒトマイクロバイオーム市場における疾患セグメント別シェアは、消化器系疾患が最大。

疾患別では、ヒトマイクロバイオーム市場は、消化器疾患、感染症、代謝・内分泌疾患、がん、その他に区分されます。2024年には、過敏性腸症候群(IBS)、炎症性腸疾患(IBD)、クローン病、潰瘍性大腸炎などの疾患と腸内細菌叢との強い関連に支えられ、消化器疾患が最大の市場シェアを占めています。これらの疾患は、その慢性的な性質と代替治療法の必要性から、微生物学に基づく介入の重要なターゲットであり続けています。感染症は、クロストリジオイデス・ディフィシル(Clostridioides difficile)感染症の再発予防を目的としたVOWSTやRebyotaなどの製品が承認されたことにより、第2位のシェアを占めています。その他にも、Vedanta Biosciences社(アメリカ)のVE303やSNIPR Biome社(デンマーク)のSNIPR-IVなど、同様の適応症をターゲットとした候補薬がいくつか開発中です。感染制御と再発予防のために微生物ベースのソリューションを使用することに対する臨床的関心の高まりは、このセグメントにおける技術革新と投資を引き続き形成しています。

2024年のヒトマイクロバイオーム医薬品・サプリメント市場では、生きたバイオ治療製品セグメントが魅力的なセグメントとして浮上しました。

種類別では、ヒトマイクロバイオーム医薬品・サプリメント市場は、細菌コンソーシアム移植(BCT)/糞便微生物叢移植(FMT)、生菌製品、その他の製品に区分されます。2023年には、生菌製品セグメントが最大のシェアを占めています。この背景には、効果的で個別化された治療に対する需要の高まり、研究活動の活発化、製造インフラの拡大があります。アメリカFDAは生菌製品を含む臨床試験のガイダンスを発表し、より構造化され規制された開発を支援しています。Wacker Chemie AG(ドイツ)、Vermicon AG(ドイツ)、ReciPharm AB(スウェーデン)、List Biological Laboratories(アメリカ)などのCDMOは、多くの場合、Wacker Chemie AGのLIBATECのような独自のプラットフォームを使用して、生菌製剤のcGMP準拠の製造サービスを提供しています。これらの能力は、生きた微生物候補のスケーラブルな開発を可能にし、この分野での臨床的進歩を加速します。細菌コンソーシアム移植(BCT)/糞便微生物叢移植(FMT)は、REBYOTA(Ferring B.V.(スイス))、VOWST(Seres Therapeutics(アメリカ))、BIOMICTRA(Biome Bank(オーストラリア))などの製品が規制当局から承認されたことにより、第2位の市場シェアを占めています。さらに、Microbiome Bank Ltd. (英国)やOpenBiome. (イギリス)やOpenBiome (アメリカ)のような企業が個別化FMTソリューションを提供しています。規制の枠組みが継続的に整備され、個別化マイクロバイオーム療法への関心が高まることで、この分野のさらなる成長が期待されます。

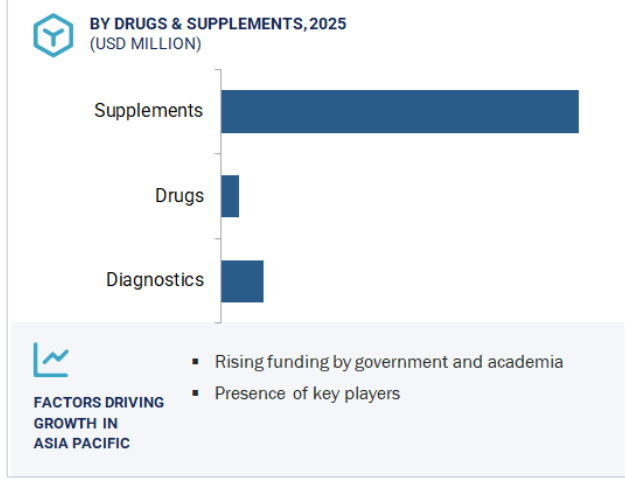

世界のヒトマイクロバイオーム市場は、北米、ヨーロッパ、アジア太平洋地域、中南米、中東、アフリカの6地域に区分されます。アジア太平洋地域は、予測期間を通じてヒトマイクロバイオーム市場で最も急成長する地域となる見込みです。この成長の背景には、腸の健康に対する意識の高まり、プロバイオティクスやマイクロバイオームサプリメントに対する需要の増加、予防医療への関心の高まりがあります。中国、日本、韓国、インドなどの国々では、ライフスタイルの変化、都市化、健康意識の高まりに支えられ、消費者市場が拡大しています。さらに、各地域の政府や学術機関がマイクロバイオーム研究や臨床試験への投資を増やしています。また、世界的なマイクロバイオーム企業と現地企業との提携により、技術移転や製造能力の強化も進んでいます。日本や韓国などの国々では規制改革が進み、機能性食品やマイクロバイオーム関連製品の市場導入が容易になっています。こうした要因が相まって、アジア太平洋地域はマイクロバイオーム治療薬とサプリメントの今後の成長にとって重要な地域と位置付けられています。

2025年2月、GluCare.Health社はPendulum Therapeutics社と共同で、プロバイオティクスであるPendulum Glucose Controlが血糖値、体重管理、代謝全般の健康に与える影響を評価。

2024年8月、Pendulum Therapeutics社とBiomeSense社は、マイクロバイオームの継続的な追跡が可能なBiomeSense社のGutLabシステムを用いてAkkermansia muciniphilaの濃度を分析する14週間の探索的試験で提携。この共同研究は、代謝の健康に関連する重要な腸内細菌叢であるA.muciniphilaの理解を深めることを目的としています。

2024年7月、ネスレS.A.(スイス)はセレス・セラピューティクス社(アメリカ)から経口マイクロバイオーム治療薬VOWST(live-brpk)の完全所有権を取得。2023年6月にアメリカで発売されて以来、ネスレS.A.(スイス)が商業化の主導権を握っています。この取引により、Nestlé S.A.(スイス)は、アメリカおよび全世界におけるVOWSTのさらなる開発、商業化、製造を完全にコントロールできるようになりました。

2024年7月、インターナショナル・フレーバーズ&フレグランス社(アメリカ)は、中国の上海虹橋空港ビジネスパークにあるクリエイティブセンター施設を拡張しました。この拡張により、フレグランス、フレーバー、機能性成分、バイオサイエンスのイノベーションが強化されます。

ヒトマイクロバイオーム市場の主要企業は以下の通り。

Seres Therapeutics

Actial Farmaceutica SRL (Italy)

Finch Therapeutics Group, Inc. (US)

Ferring B.V. (Switzerland)

Optibiotix Health plc (UK),

Infant Bacterial Therapeutics AB (Sweden)

BiomeBank (Australia)

Resbiotic (US)

Microba (Australia)

Seed Health, Inc. (US)

Infinant Health Inc (US),

Viome Life Sciences, Inc. (US)

International Flavors & Fragrances Inc (US)

Biogaia (Sweden)

Genova Diagnostics (US)

Pendulum (US)

Exegi Pharma LLC (US)

BioHM Health Inc. (US)

Maat Pharma (France)

【目次】

はじめに

34

研究方法論

38

要旨

49

プレミアムインサイト

54

市場概要

57

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 組織とアカデミア間の共同イニシアチブ- マイクロバイオームを研究する新興企業/中小企業の増加- マイクロバイオームシークエンシングの進歩 RESTRAINTS- 複雑な規制政策- マイクロバイオーム医薬品の商業化に向けた高額投資 OPPORTUNITIES- 個別化医薬品の需要の増加- ポストバイオティクスの出現 CHALLENGES- マイクロバイオームベースの治療法の患者採用の遅れ- マイクロバイオーム治療法開発の複雑さ

5.3 顧客のビジネス破壊指数に影響を与えるトレンド/破壊:市場準備 VS. ADOPTION VS. 成熟度- 市場準備 – 採用 – 成熟度

5.4 価格分析 製品の平均販売価格動向(主要プレーヤー別)(2022~2024年 製品の平均販売価格動向(地域別)(2022~2024年

5.5 バリューチェーン分析 ヒトマイクロバイオーム医薬品 ヒトマイクロバイオームサプリメント ヒトマイクロバイオーム診断薬

5.6 ECOSYSTEM ANALALYSIS ECOSYSTEM SHIFT- 専門化された原材料とデータサプライヤー- ホットベットのイノベーター新興企業- 統合されたエンドユーザーとプロシューマーモデル- 規制と品質保証のオーケストレーター- 診断主導のパーソナライゼーション- Microbiome-as-a-Service(マース) EMERGING BUSINESS MODELS- 新たなB2Cモデル- パーソナライズされたサプリメントモデル INTERCONNECTED MARKET DYNAMICS

5.7 投資と資金調達のシナリオ 主要市場プレーヤーによる主な投資と資金調達 その他の投資と資金調達

5.8 技術分析 主要技術 – 全ゲノムシーケンス – 16s RNAシーケンス法 – ナノポアシークエンシング 副次的技術 – メタトランスクリプトミクス – メタゲノミクス – メタボロミクス 副次的技術 – サンプル調製 – データ解析 – ライブラリー合成

5.9 特許分析

5.10 主要会議とイベント(2025-2026年

5.11 事例分析 クロストリジオイデスディフィシル感染症再発患者におけるリビオタのQOLへの効果 クロストリジオイデスディフィシル感染症に対するvowstのecospor IV試験 コビド19後患者におけるvsl#3プロバイオティクスによるQOL改善に関するdelong#3試験

5.12 タリフと規制分析 タリフデータ(HSコード3002.90) 規制のランドスケープ- 北米- ヨーロッパ- アジア太平洋 規制機関、政府機関、その他の組織

5.13 ポーターの5つの力分析 サプライヤーの交渉力 バイヤーの交渉力 新規参入の脅威 代替品の脅威 競合ライバルの激しさ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 パイプライン分析

5.16 ヒトマイクロバイオーム市場におけるAI/ジェネレーティブAIのインパクト ヒトマイクロバイオーム市場におけるAIの市場ポテンシャル AIのユースケース AIを導入する主要企業 ヒトマイクロバイオーム市場におけるジェネレーティブAIの将来性

5.17 ヒトマイクロバイオーム市場に対するアメリカ関税の影響 主な関税率の価格影響分析 国・地域への主な影響- アメリカ- ヨーロッパ- アジア太平洋地域- その他の地域 エンドユーザー別産業への影響- 病院と診療所- 長期療養施設

5.18 マイクロバイオーム介入によるGLP-1副作用の管理

5.19 ヒトマイクロバイオーム市場の種類別疾患エンドユーザーにおける今後の動向

ヒトマイクロバイオーム市場、製品別

124

6.1 導入

6.2 後期臨床試験段階にあるマイクロバイオーム医薬品のパイプラインが市場を牽引

6.3 補給食品 プロバイオティクス- 腸の健康と免疫力向上のためのプロバイオティクスに対する消費者の意識の高まりが市場の成長を促進 プレバイオティクス- ターゲットを絞ったプレバイオティクスの開発が市場の成長を促進 シンバイオティクス- 個別化治療に対する需要の高まりと腸内細菌異常症の罹患率の増加が市場を活性化

6.4 製品上市と技術移転の増加が成長を促進する診断薬

ヒトマイクロバイオーム医薬品・サプリメント市場:種類別

145

7.1 導入

7.2 細菌コンソーシアム移植(bct)/糞便微生物叢移植(fmt):C.ディフィシル感染症治療における臨床試験の進展が成長を後押し

7.3 予防的健康に対する消費者の関心の高まりが成長を後押しする生菌製品(lbp

7.4 その他のマイクロバイオーム種類別

ヒトマイクロバイオーム市場、疾患別

155

8.1 導入

8.2 感染症 多剤耐性菌の出現が成長を促進

8.3 消化器疾患 個別化治療への需要の高まりが成長を促進

8.4 内分泌・代謝性疾患 代謝性疾患に対するマイクロバイオーム調節因子の開発が市場を後押し

8.5 その他の疾患

ヒトマイクロバイオーム医薬品・サプリメント市場:投与経路別

169

9.1 導入

9.2 経口投与経路が広く患者に受け入れられ、豊富な製品ラインナップが成長を促進

9.3 直腸投与による健康な腸の回復が成長を促進

ヒトマイクロバイオーム製造市場:サービス別

176

10.1 導入

10.2 株の開発と最適化 標的を絞った株特異的マイクロバイオーム治療への需要の高まりが市場を後押し

10.3 発酵と下流処理 臨床段階のバイオ治療薬に対する需要の高まりが市場を牽引

10.4 製剤化及び充填/仕上げ 生きたバイオ治療製品に関する研究の増加が成長を促進

10.5 その他のサービス

ヒトマイクロバイオーム市場、エンドユーザー別

180

11.1 導入

11.2 病院・診療所:高度な医療インフラと専門知識が成長を促進

11.3 慢性的な健康状態にある患者に対する専門的ケアと継続的モニタリングの必要性が市場を牽引する介護施設

11.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:BT 2711

- 電気自動車用高電圧配電ユニット(PDU)市場2025年(世界主要地域と日本市場規模を掲載):統合型高電圧配電ユニット(PDU)、スタンドアロン型高電圧配電ユニット(PDU)

- 過酸化水素市場2025年(世界主要地域と日本市場規模を掲載):純度27.5%、純度35%、純度50%、純度60%、その他

- 世界のオゾン発生装置市場・予測 2025-2034

- 世界のデジタルトランスフォーメーション市場規模/シェア/動向分析レポート:ソリューション別、サービス別、変革重点別(~2031年)

- 非粘着性ビニールテープ市場:グローバル予測2025年-2031年

- メディカル・コンピューター・カートの中国市場:医療用コンピュータカート、統合医療用コンピュータカート

- A2Pメッセージングの世界市場規模調査、用途別(認証サービス、販促・マーケティングサービス、顧客関係管理サービス、プッシュ型コンテンツサービス、双方向メッセージングサービス、通知・アラート)、地域別予測:2022-2032年

- 大麻垂直栽培のグローバル市場規模調査、成長メカニズム別(水耕栽培、エアロポニックス、アクアポニックス)、構造別(建物ベース、輸送コンテナベース)、作物タイプ別、提供品目別(ハードウェア、ソフトウェア、サービス)、地域別予測:2022-2032年

- サーマルコンポーネントの世界市場2025:種類別(プロベンティアサーマルコンポーネント、非プロベンティアサーマルコンポーネント)、用途別分析

- COBフォトライト市場2025年(世界主要地域と日本市場規模を掲載):150W未満、150W-300W、300-600W、600W以上

- 連節バスの世界市場

- 世界の自動車用バッテリーリサイクル市場規模/シェア/動向分析レポート:化学種別、地域別(~2030年)