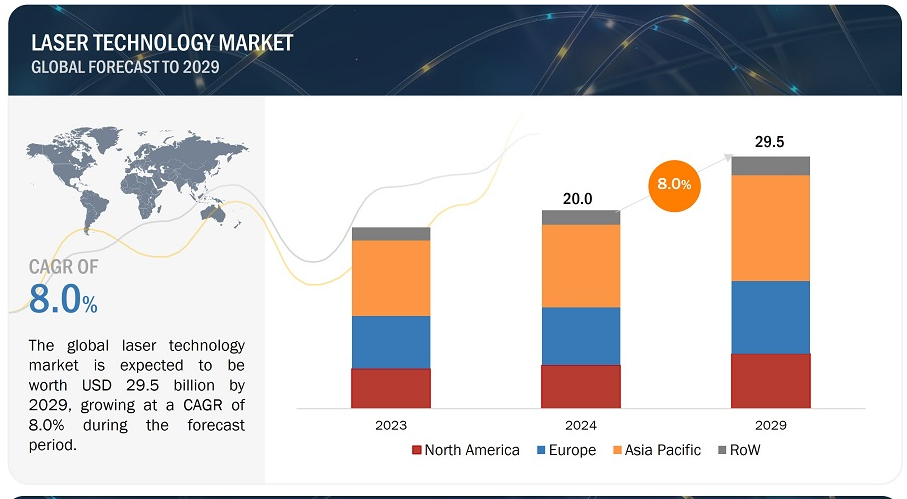

世界のレーザ技術市場規模は、2024年に200億米ドルと推定され、予測期間中のCAGRは8.0%で2029年には295億米ドルに達すると予測されている。市場成長の背景には、ヘルスケア分野でのレーザ技術需要の増加、従来の材料加工法と比較したレーザベースの技術の性能向上、従来のアプローチに対するレーザベースの材料加工への嗜好の高まり、ナノデバイスやマイクロデバイスの製造へのシフト、スマート製造技術の採用拡大などがある。

市場動向

促進要因 ヘルスケア産業におけるレーザー技術需要の増加

ヘルスケア業界では、その多様なアプリケーションと医療行為への変革的な影響により、レーザー技術に対する需要が大幅に急増している。ヘルスケア分野では、レーザー技術は泌尿器科、皮膚科、歯科、眼科で重要な用途がある。レーザー技術は、様々な医療専門分野にわたって診断、治療、手術に正確で効果的、低侵襲なソリューションを提供することで医療を進歩させる。2023年2月には、心臓血管の閉塞を除去する最新のレーザー治療が中央インドで初めて導入された。レーザー治療では、高エネルギーの光を発するカテーテルを使用して動脈の閉塞を解除する。血管の壁を傷つけることなく、詰まりを蒸発させ、血管をきれいにする。

非侵襲的な体の輪郭形成や脂肪減少の方法が人気を集めている。経皮集束超音波、モノポーラ高周波(RF)、高強度集束超音波(HIFU)、クライ脂肪分解は、体の輪郭や脂肪減少のために使用される高度な技術である。さらに、フラクショナル治療は、皮膚治療手技の改善につながっている。レーザー技術は出血や痛みを最小限に抑え、人体組織の治癒を早める。したがって、美容レーザー手術の増加、レーザー技術装置や眼科用レーザーの進歩が、ヘルスケア分野でのレーザー技術需要を煽っている。

阻害要因:高い導入コスト

レーザー技術市場は、導入コストの高さという課題に直面している。レーザーシステムは複雑な性質を持っているため、特殊なコンポーネント、最先端技術、厳格な安全対策を使用する必要があり、これらすべてが全体的な導入費用に大きく寄与している。レーザー技術を進歩させ、安全基準への準拠を確保するための研究開発投資は、さらに高額な初期費用の一因となっている。品質保証手順、インフラ要件、特定のアプリケーションに合わせたカスタマイズの必要性は、レーザー技術の展開に関連する全体的な財政負担に寄与している。 レーザーの導入コストが高いのは、レーザーシステムの複雑さ、材料や部品のコスト、研究開発費、設計・製造・保守に必要な専門知識など、いくつかの要因に起因する。レーザーシステムには、ダイオード、光学素子、半導体材料、制御電子機器などの特殊な部品が必要です。これらの部品は製造コストが高いことが多く、その高精度・高品質がレーザーシステム全体のコストを押し上げる要因となっている。

訓練を受けた人材の不足も、レーザー技術市場の成長を抑制する要因の一つである。例えば、エキシマレーザーの操作には、オペレーターがレーザーシステムの使用中に従うべきプロトコルを確実に認識するために、少なくとも1人の訓練を受けたスタッフの存在が必要である。訓練を受けたスタッフがいないと、レーザー加工に使用する材料にダメージを与えたり、時間の浪費につながったりする可能性がある。

機会: 光通信におけるレーザー技術の採用拡大

光通信は、伝送のプラットフォームとして光を使用する。レーザー技術は、音波に比べて光波が密に詰まっているため、電波よりも優れている。レーザー光ファイバーは、ケーブルの内側に多数のファイバーを巻いており、各ケーブルには多数のレーザービームが入っている。各レーザービームは数十億ビットのデータを伝送できる可能性がある。したがって、レーザー技術は、強力な信号品質で1秒あたりより多くのデータを転送することができます。

レーザー技術は、光通信システムにおける高速データ伝送を可能にし、ギガビット/秒(Gbps)からテラビット/秒(Tbps)までのデータレートをサポートする。高速レーザーベースの通信システムは、現代の通信ネットワークにおける帯域幅の需要増大に対応するために不可欠である。

レーザー技術は、低損失で複数の信号を伝送でき、単色であるため、今後数年間は光通信に広く使用されると予想される。レーザーメーカーは、高度な光通信アプリケーションの需要を満たすため、レーザーの高速化と部品の小型化に注力している。

レーザー技術は、衛星通信(SATCOM)のゲームチェンジャーとして台頭しており、衛星ネットワークやコンステレーションを介して、前例のない速度で膨大な量のデータを伝送できる超高セキュリティ・ネットワークの構築を可能にしている。継続的な進歩により、この業界は成長と協力の態勢を整え、接続されていない人々の未開拓の可能性をつかみつつある。急増するデータ量を処理する能力は、レーザー通信が提供する重要な利点であり、重要な価値提案を提供する。2024年には、宇宙へのインターネット接続を実現するケプラーと呼ばれるプロジェクトが導入されることが、ブレイキング・ディフェンスによって明らかにされている。

課題:高出力レーザーに関する技術的課題

高出力レーザーの使用にはいくつかの課題がある。キロワット(kW)からメガワット(MW)の出力レベルを特徴とする高出力レーザーは、その設計と運用において慎重な検討を必要とするいくつかの技術的な複雑さを示している。産業、医療、航空宇宙アプリケーションの要求を満たすためにレーザーの信頼性と寿命を向上させることは非常に重要である。高出力固体レーザーは強い熱レンズ効果を示し、高いビーム品質を達成することをより困難にしています。偏光出力を持つレーザーは、非偏光出力を持つレーザーと比較して、しばしば効率が低下します。効率的な熱除去や熱管理は、解決すべき新たな対策を必要とする問題です。高出力レーザーはまた、ラマン散乱、ブリルアン散乱、4波混合などの非線形効果を示します。

高出力レーザビームの伝送と制御には課題があり、長距離でのビーム安定性、ポインティング精度、焦点制御を保証する堅牢なシステムが要求される。

2023年にレーザ技術市場で最大シェアを占めたのは固体レーザタイプセグメント。

固体レーザタイプセグメントは、2023年にレーザ技術市場で最大のシェアを占めた。固体レーザは、その適応性、信頼性、効率、コンパクト性、安全性によりレーザ技術市場をリードしている。固体レーザは、製造、ヘルスケア、防衛、通信、エンターテイメントなど多様な産業に役立っている。技術の進歩は、その性能と手頃な価格を継続的に向上させ、経済的に有利にしている。効率的なエネルギー変換と動作寿命の延長により、固体レーザは商業および産業分野で広く受け入れられている。要するに、その性能、信頼性、費用対効果のブレンドが、好ましいレーザ技術としての地位を確固たるものにしている。

予測期間中、ハイブリッド構成セグメントが最大市場シェアを握る見込み。

レーザ技術のハイブリッド構成は、その汎用性、最適化された性能、柔軟性、潜在的な相乗効果により、レーザ加工市場を支配している。これらのシステムは、ファイバーレーザ、CO2レーザ、固体レーザなど複数のレーザ光源を組み合わせることで、より幅広い機能を提供し、さまざまな分野の加工ニーズに対応する。特定の作業に対する性能を向上させ、ニーズの変化に対する柔軟性を高め、装置の統合によるコスト削減をもたらすことができる。

レーザ加工アプリケーションセグメントは、2023年にレーザ技術市場で最大のシェアを占めた。

レーザ加工は、レーザ技術における広範なアプリケーションを包含しており、レーザ光のユニークな特性を様々な産業作業に活用している。レーザ技術は、金属、プラスチック、セラミック、複合材料などの様々な材料における切断、溶接、マーキング、彫刻、穴あけなどの作業で比類のない精度、スピード、汎用性を提供する。製造業、自動車、航空宇宙、エレクトロニクス、ヘルスケア、消費財などの産業は、材料の無駄を最小限に抑え、運用コストを削減し、生産性を向上させながら高品質の結果を提供できるレーザー加工に大きく依存している。

医療分野は、予測期間中に最も高いCAGRで成長する。

レーザ技術は、その精度、低侵襲性、高精度で特定の組織をターゲットにする能力により、眼科、皮膚科、歯科、外科などの医療処置で重要な役割を果たしている。医療技術の進歩に伴い、レーザを用いた処置や治療のニーズが高まっているため、医療用レーザの市場は上昇すると予想されている。さらに、世界的な高齢化は、視力障害、皮膚疾患、慢性疾患などの加齢に関連した症状に対処するための、レーザー技術を利用したものを含む医療処置に対する需要の高まりに寄与している。さらに、レーザーシステムの安全性、有効性、アクセシビリティの向上など、レーザー技術の継続的な進歩により、医療現場での採用が広がっている。

アジア太平洋地域は、予測期間を通じてレーザー技術市場で最大の市場シェアを占めている。

アジア太平洋地域は、中国、日本、インド、韓国で構成されている。この地域には、中国、日本、韓国など世界最大の製造拠点がある。これらの国々は、自動車、エレクトロニクス、半導体、消費財などの産業で強い存在感を示しており、切断、溶接、マーキング、彫刻などの用途でレーザ技術の重要なユーザとなっている。アジア太平洋地域は急速な工業化と都市化が進んでおり、高度な製造プロセスや技術に対する需要が高まっている。

主要企業

レーザー技術企業の主要企業は、Coherent(米国)、TRUMPF(ドイツ)、Han’s Laser Technology Industry Group Co., Ltd(中国)、IPG Photonics(米国)、Jenoptik AG(ドイツ)などである。これらの企業は、レーザー技術市場における地位を強化するために、製品投入、買収、提携などの有機的・無機的成長戦略を駆使している。

本レポートでは、レーザー技術市場全体をタイプ、構成、用途、分野、地域に基づいて区分している。

セグメント

サブセグメント

タイプ別

固体レーザー

液体レーザー

ガスレーザー

その他のタイプ

構成別

固定式

移動式

ハイブリッド

用途別

レーザー加工

光通信

光電子デバイス

その他の用途

分野別

電気通信

産業用

半導体・エレクトロニクス

商業

航空宇宙

自動車

医療

研究

その他

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

英国

その他のヨーロッパ

アジア太平洋

中国

日本

韓国

インド

その他のアジア太平洋地域

その他の地域

南米

GCC諸国

アフリカ & その他の中東地域

2024年1月、コヒレント社は、高出力、低ノイズ、ビーム品質、コンパクトサイズなど、既存のポートフォリオである青と緑のレーザーモジュール一式にマッチする赤色レーザーモジュール「OBIS 640 XT」を発表した。また、SRMシステムの高性能化を可能にする。

2023年11月、ファイバーレーザ技術の世界的リーダーであるIPG Photonics Corporationは、アーク溶接製品の世界的大手メーカーであるMiller Electronics Mfg.LLCと提携した。この提携は、ハンドヘルド溶接市場向けのレーザー技術を進化させ、溶接ツールの展望を再構築し、現代の溶接アプリケーションの要求を満たす強力で効率的かつ正確なソリューションを溶接者に提供する。この協業により、溶接作業者が重要な作業において信頼できるソリューションを提供することができます。

2023年10月、トルンプは完全自動のレーザー切断、パンチング、成形機能を備えたTruMatic 5000レーザー加工機を発表した。この機械は、機械の搬入・搬出から完成部品の搬出まで、製造セル内での材料の流れを完全に自動化することができます。

【目次】

1 はじめに (ページ – 31)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 調査対象および除外項目

1.3.2 対象市場

図1 レーザー技術市場のセグメンテーション

1.3.3 地域範囲

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変化のまとめ

1.8 景気後退の影響

2 調査方法 (ページ – 35)

2.1 調査データ

図2 レーザー技術市場:調査デザイン

2.1.1 二次データ

2.1.1.1 主な二次資料のリスト

2.1.1.2 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次データの内訳

2.1.2.2 一次インタビュー参加者リスト

2.1.2.3 主要な業界インサイト

2.1.2.4 一次ソースからの主要データ

2.1.3 二次調査および一次調査

図3 レーザー技術市場:調査アプローチ

2.2 市場規模推定手法

2.2.1 ボトムアップアプローチ

2.2.1.1 ボトムアップ分析(需要側)を用いた市場規模推計アプローチ

図4 市場規模推定手法:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析による市場規模推計アプローチ(供給側)

図5 市場規模推定手法:トップダウンアプローチ

図6 レーザー技術の市場規模推定手法

2.3 データ三角測量

図7 データ三角測量

2.4 調査の前提

2.5 調査の限界

2.6 リスク評価

2.7 不況がレーザー技術市場に与える影響を分析するために考慮したパラメータ

3 経済サマリー(ページ数 – 46)

図8 レーザー技術市場、2020~2029年

図9 固体レーザーセグメントが2024年に最大の市場シェアを占める

図10 2023年はハイブリッドビームセグメントが市場を席巻

図11 レーザー加工分野が予測期間中に最も高いcagrを記録する

図12 2024年から2029年にかけて通信分野が市場を支配する

図13 2023年にアジア太平洋地域が最大の市場シェアを占める

4 PREMIUM INSIGHTS (ページ – 50)

4.1 レーザー技術市場におけるプレーヤーの魅力的な機会

図14 従来の材料加工方法よりもレーザーベースの材料加工への嗜好の高まりがレーザー技術市場を牽引

4.2 レーザー技術市場、用途別

図15 レーザー加工分野が2023年に最大の市場シェアを占める

4.3 レーザー技術市場:レーザータイプ別

図 16 2029 年には固体レーザーセグメントが市場を支配する

4.4 レーザー技術市場:産業別

図 17 2024 年から 2029 年にかけて通信分野が市場をリードする

4.5 レーザー技術市場:地域別

図 18 インドが予測期間中に世界のレーザー技術市場で最も高い CAGR を記録する

5 市場概観(ページ数 – 53)

5.1 はじめに

5.2 市場ダイナミクス

図 19 レーザー技術市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 ヘルスケア産業での使用拡大

5.2.1.2 高い精度と材料の無駄の最小化

5.2.1.3 従来の方法よりもレーザーによる材料加工を好む傾向の高まり

5.2.1.4 ナノデバイスやマイクロデバイスの生産量の増加

図 20 半導体シリコン材料の世界売上高、2020~2022 年

5.2.1.5 スマート製造技術の採用

5.2.1.6 自動車産業と製造業における需要の増加

図21 レーザー技術市場:促進要因の影響分析

5.2.2 阻害要因

5.2.2.1 導入コストが高い

5.2.2.2 熟練した専門家の不足

図22 レーザー技術市場:阻害要因の影響分析

5.2.3 機会

5.2.3.1 様々な垂直分野でのレーザー分光・イメージング技術の応用

5.2.3.2 光通信への展開

5.2.3.3 衛星通信における継続的な進歩

5.2.3.4 研究開発における応用の拡大

図 23 上位 10 カ国のファイバーブロードバンド加入統計(2022 年

図 24 レーザー技術市場:機会のインパクト分析

5.2.4 課題

5.2.4.1 希土類金属の加工と抽出に伴う環境問題

5.2.4.2 長期的なCW動作のための高効率ウォールプラグへの要求

5.2.4.3 レーザー溶接工程中の材料の汚染

図 25 レーザー技術市場:課題の影響分析

5.3 サプライチェーン分析

図26 レーザー技術市場:サプライチェーン分析

5.4 エコシステム分析

図 27 世界のレーザー技術エコシステム

表1 エコシステムにおける参加者の役割

5.5 投資と資金調達のシナリオ

図28 投資と資金調達シナリオ、2023年

5.6 価格分析

5.6.1 ファイバーレーザーの平均販売価格、2020-2029年

図29 ファイバーレーザーの平均販売価格

5.6.2 主要3社が提供するレーザーの平均販売価格(タイプ別)、2023年

図30 主要3社が提供するレーザーの平均販売価格(タイプ別)、2023年

表2 主要3社によるレーザーの平均販売価格(タイプ別

5.6.3 ファイバーレーザーの平均販売価格(地域別

図31 ファイバーレーザーの平均販売価格、地域別、2021-2023年(米ドル)

5.7 顧客のビジネスに影響を与えるトレンド/混乱

図 32 顧客のビジネスに影響を与えるトレンド/混乱

5.8 技術分析

5.8.1 主要技術

5.8.1.1 可変モードビームレーザー

5.8.1.2 積層造形軌跡ビーム制御

5.8.2 補完技術

5.8.2.1 LiDAR

5.8.3 隣接技術

5.8.3.1 量子カスケードレーザー

5.9 ポーターの5つの力分析

図 33 レーザー技術市場:ポーターの5つの力分析

表3 レーザー技術市場:ポーターの5つの力分析

5.9.1 新規参入の脅威

5.9.2 代替品の脅威

5.9.3 供給者の交渉力

5.9.4 買い手の交渉力

5.9.5 競合の激しさ

5.10 主要ステークホルダーと購買基準

5.10.1 購入プロセスにおける主要ステークホルダー

図34 購入プロセスにおける関係者の影響(垂直方向別

表4 購入プロセスにおけるステークホルダーの影響度(垂直方向別)

5.10.2 購入基準

図35 主要な購買基準(垂直方向別

5.10.3 主要な購買基準(上位3業種

5.11 ケーススタディ分析

5.11.1 元DSTL 発明者が防衛・セキュリティ産業向けにレーザー検出・保護システムを製造

5.11.2 レーザーメーカーがデントンバキューム社と提携し、レーザーバーファセットARとHRコーティングに電子ビーム蒸発法を導入

5.11.3 レーザマーキング技術は赤外線波長を吸収する材料を作り出す

5.12 貿易分析

5.12.1 輸入データ

図36 HSコード901320対応製品の国別輸入データ(2018~2022年)(百万米ドル

5.12.2 輸出データ

図37 HSコード901320対応製品の輸出データ(国別)、2018~2022年(百万米ドル

5.13 特許分析

図 38 出願および付与された特許数(2014~2023年

表5 出願・付与された主要特許のリスト(2021-2024年

5.14 主要会議・イベント(2024~2025年

表6 レーザー技術市場:主要会議・イベント一覧(2024~2025年

5.15 規制情勢と規格

5.15.1 規制機関、政府機関、その他の組織

表7 北米:規制機関、政府機関、その他の団体一覧

表8 欧州: 規制機関、政府機関、その他の組織のリスト

表9 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表10 ROW: 規制機関、政府機関、その他の組織のリスト

5.15.2 規格

5.15.2.1 IEC 60825-1:2014

5.15.2.2 ANSI Z136.1

5.15.2.3 連邦レーザー製品性能基準(FLPPS)

5.15.2.4 国際非電離放射線防護委員会(ICNIRP)

5.15.2.5 EN 60825 – レーザー製品の安全性

5.15.2.6 FDA規格

6 レーザー技術の最新動向と導入分野 (ページ – 90)

6.1 はじめに

6.2 レーザー技術の最新動向

6.2.1 フェムト秒レーザー

6.2.2 グリーンレーザーと超高速レーザー

6.2.3 レーザー表面テクスチャリング

6.2.4 レーザークリーニングとコーティング除去

6.2.5 レーザー安全技術

6.2.6 スマート製造とインダストリー4.0技術の統合

6.3 レーザー技術の実装分野

6.3.1 レーザープリンター

6.3.2 レーザージャイロ

6.3.3 レーザーヘッドライト

6.3.4 レーザー距離計

6.3.5 レーザーセキュリティシステム

6.3.6 その他の実装分野

7 レーザー加工コンポーネント (ページ – 94)

7.1 はじめに

図 39 レーザー加工コンポーネント

7.2 レーザーシステム

7.3 レーザー

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:SE 2726

- シリコーン離型剤市場:グローバル予測2025年-2031年

- β-ラクタマーゼ阻害剤の世界市場

- 世界の骨盤臓器脱(POP)治療&管理/市場規模・予測:製品別(合成メッシュ、縫合糸、ペッサリー、ロボットシステム)、治療法別(外科手術、骨盤底筋トレーニング)、適応症別(膀胱脱、子宮脱)、エンドユーザー別(病院、外来手術センター)、地域別予測(2025年~2035年)

- 世界のメラトニン市場規模/シェア/動向分析レポート(2025年~2032年):不眠症治療、時差ぼけ対策、ストレス緩和、シフトワーク障害、その他

- マイクロ光電センサーの世界市場2025:種類別(対向光電子センサー、鏡面反射光電子センサー、拡散反射光電子センサー)、用途別分析

- 一酸化炭素警報器の中国市場:壁/固定一酸化炭素アラーム、ポータブル一酸化炭素アラーム

- 世界のトリフェニルホスフェート市場

- インサイチュハイブリダイゼーションの世界市場規模は2030年までにCAGR 7.4%で拡大する見通し

- 生分解性・堆肥化型プラスチック袋の世界及び日本市場2026年:種類別(バイオベース、石油化学ベース)

- ペンチレングリコールの中国市場:工業用グレード、化粧品グレード

- 世界の医療包帯ロール市場

- 自動車用アダプティブフォグランプ市場:グローバル予測2025年-2031年