市場概要

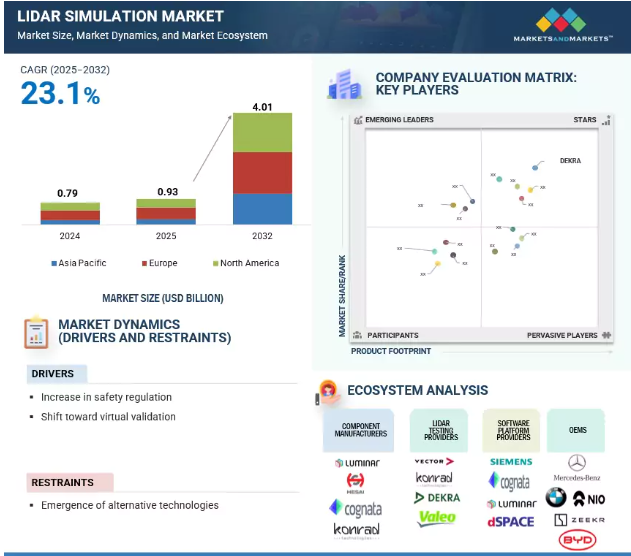

世界のLiDARシミュレーション市場は、2025年の9.3億米ドルから2032年には年平均成長率23.1%で40.1億米ドルに達すると予測されています。LiDARシミュレーション市場は、厳しい安全規制や、OEMが提供するADASのような安全機能強化のニーズに後押しされ、急成長を遂げています。さらに、高度な安全システムを要求するGSR2のような政府規制は、欧州諸国のすべての自動車メーカーにADASシステムにLIDARを採用するよう促しています。これらの自動車メーカーは、メルセデス・ベンツ・ドライブパイロット、アウディA8、ホンダ・トラフィック・ジャム・パイロットのような車両に、カメラやレーダーとともに先進的なLiDARを急速に組み込むことで、レベル2/2.5およびレベル3の自動運転を推進し、より安全で高性能な自動運転に対する需要の高まりに応えています。OEMがプレミアムおよびハイエンドの乗用車の高度な機能と規制ニーズを満たすためにLiDARを提供し始めたため、洗練されたLiDARシミュレーションの需要が世界的に高まっています。

ドライバー 安全規制の強化

アメリカ、EU、中国、日本、インドなどの地域では、交通事故による死亡者や重傷者を減らすために、より厳しい義務規制を実施し、NCAP自主評価プログラムを強化しているため、乗用車の安全基準はより厳しくなっています。この傾向は、ヨーロッパのGSR2(先進緊急ブレーキ(AEB)と緊急車線維持システム(ELKS)を義務付ける)のような義務への準拠を確保するために、LiDAR技術を含む先進安全機能を採用することを自動車メーカーに迫っています。この2つの機能は、正確な物体検出と信頼性の高い性能のためにLiDARに依存しており、最新の車両ではより多くの電子アーキテクチャと複数のセンサーの統合を推進しています。

Euro NCAP、Bharat NCAP、JNCAP、C-NCAPなどの安全性評価機関は、搭載されたハードウェアや技術に基づいて車両をテストすることにより、乗員と歩行者の保護基準を高める上で極めて重要です。さらに、主にSAE L2+や、ハイウェイ・パイロットやアーバン・ナビゲーションなどのより高度な自律走行機能が一般的になるにつれて、5つ星の最高評価を獲得するために高度なADASや複数のセンサー種類を新型モデルに装備する装置が増加しています。このシフトは、優れたADAS機能のために5つのLiDARセンサーを使用するZeekr MIX MPV(2024年)や、合理的な効率化のためにフロントグリルに1つのソリッドステートLiDARを採用するBMWのi7などの車両に顕著です。一方、メルセデス・ベンツ、アウディ、Zeekr、NioなどのOEMは、一部の地域でLiDARを搭載したレベル3のADASを提供しています。

LiDARシステムが現実世界の厳しい条件下で安全かつ確実に機能するよう、自動車業界は厳格なLiDARテストと高度なシミュレーションに多額の投資を行っています。MathWorks、Siemens、Ansysなどの大手企業は、LiDARの性能を最大50%低下させる要因である悪天候、霧、雨、雪、極端な太陽光を再現する高忠実度の仮想環境を提供しています。最新のテスト・プラットフォームは、正確な3Dマッピングと物体検出を保証するために、視野、角度分解能、レンジ、S/N比などの重要なLiDARメトリクスを検査します。Keysight TechnologiesのベンチトップLiDARターゲットシミュレータのような革新的な技術により、仮想テスト条件がさらに改善され、これらの技術の安全な導入が加速されます。その結果、LiDARテスト・シミュレーション市場は、メーカーが進化する安全基準を満たし、先進的なADAS機能を世界中に提供しようと競争する中で、持続的な成長が見込まれます。

抑制要因 代替技術の出現

ADASシステムにおけるカメラとレーダーの組み合わせの出現が、自動車産業におけるLiDARの成長を抑制しています。これらの代替技術はコスト面で大きな利点を提供し、最も必要とされる安全機能を提供します。レーダーセンサーは通常150米ドル以下、カメラモジュールは200~350米ドルで提供されるのに対し、車載用LiDARユニットはそれぞれ600~800米ドル(自律性のレベルによる)することがよくあります。このため、レーダーとカメラの融合は、レベル1およびレベル2の自律性をターゲットとするOEMの標準となっており、アダプティブ・クルーズ・コントロール、緊急ブレーキ、レーンキープなどの機能をLiDAR統合の数分の一のコストで実現しています。

4Dイメージング・レーダーとAIブースト・カメラ・プラットフォームの高度な統合は、技術ギャップをさらに縮め、LiDARが提供する機能的安全性に近づく高精度の物体検出、追跡、分類を可能にします。この進歩は、カメラとレーダーの検証に関連する広範な慣れと低い試験/認証コストとともに、主流車両へのこれらのシステムの迅速な展開と規制認可を後押しします。その結果、LiDAR試験・シミュレーション市場は、価格競争力と能力向上によりカメラとレーダーが優位を占めているため、LiDAR採用率の低下により制限されています。LiDARは優れた精度、費用対効果、拡張性、カメラやレーダーシステムの継続的な進歩を提供しますが、これらの技術はLiDARの採用を大幅に遅らせています。このため、LiDARのテストと検証のエコシステムの成長の可能性は限られています。

チャンス テストインフラのコスト削減と拡張性

費用対効果が高く、忠実度の高いLiDAR試験およびシミュレーション・ソリューションに対する需要の高まりは、特にOEMが中価格帯の自動車へのLiDARの採用を増やすことを目指していることから、LiDAR試験業界に大きな新たな機会を生み出しています。大手企業はコンパクトなLiDARターゲットシミュレータを提供し、コストを削減しながら検証を加速するスケーラブルで正確なテスト環境を提供しています。例えば、LeddarTechは2025年5月、AIを搭載したLeddarSimプラットフォームを発表しました。このようなソリューションにより、OEMや種類別サプライヤーは、汎用性の高いLiDARタイプ(特に固体LiDARとMEMS LiDAR)を導入し、単一のセンサーから自動緊急ブレーキ、車線維持、アダプティブ・クルーズ・コントロールなどの複数のADAS機能をサポートすることができます。LeddarSimを活用するOEMは、何百万もの現実的な運転シナリオをバーチャルにテストすることができ、多様な環境条件を再現し、シミュレーションとリアルのギャップを埋め、市場投入までの時間を短縮します。

マルチセンサー(カメラ、レーダー、LiDAR)のセットアップをシミュレートする機能は、厳しい規制要件に沿ったより安全な自律走行システム開発を支えます。このように、汎用性が高く、コストに優しいLiDARハードウェアと組み合わせた高度なシミュレーションツールのエコシステムが拡大することで、より幅広い市場への浸透が可能になり、洗練されたADAS技術がプレミアム車両から主流車両セグメントへと拡大し、LiDARテストおよびシミュレーションサービスの世界的な成長が加速しています。さらに、dSPACE GmbH(ドイツ)、AVL(オーストリア)、Applied Intuition(アメリカ)などの企業が推進するクラウドベースのモジュール式シミュレーションプラットフォームの使用により、これらの自動車メーカーは何千もの安全シナリオを迅速に検証できるため、テストインフラのコストをさらに削減し、手頃な価格でADASを幅広く展開することができます。このような事例は、ADASの大量市場導入にはコスト効率と拡張性の高い検証エコシステムが不可欠であることを裏付けています。

課題:LiDARの初期コスト

自律走行車やADAS対応車のLiDARテストの初期コストは、主に高性能LiDARシステム、特殊な校正セットアップ、広大な床面積の要件が原因で、依然として相当なものです。ロボットタクシーや自律走行シャトルに配備されているようなレベル4の自律走行車両で使用されるハイエンドLiDARセンサーは、センサーあたり1,500~5,000米ドルします。完全自律システムには、必要な視野と冗長性を達成するために複数のセンサーが含まれる場合があります。これらの高度なセンサーのテストには、ハードウェアの価格だけでなく、センサーのアライメントと精度を保証するための精密な環境制御と高度な校正ラボを備えた大規模なテスト施設に必要な多額の投資も含まれます。アウディやウェイモなどの多くのOEMは、専用の高コストのインフラを構築し、検証ワークフローを合理化するためにHIL(Hardware-in-the-Loop)セットアップを頻繁に採用しています。しかし、これらのHILシステムは、テストセットアップごとにOEMの投資に数十万ドルを追加する可能性があります。その結果、個々のLiDARの単価が下がっても、高性能で車載グレードのテストに必要なシステムレベルと設備コストは、特に新規参入企業や小規模メーカーにとっては依然として障壁となっています。こうした課題に対処するため、OEMは2025年にMathWorksやOutsightが提供するようなクラウドベースのシミュレーションプラットフォームを活用するようになっています。このようなシミュレーションは、高価な物理テストインフラを必要とせずに、動的な実世界のセンサーシナリオをエミュレートします。検証プロセスの多くがソフトウェアに移行する中、これらのプラットフォームは物理的なテストトラックや校正セットアップへの依存を減らし、検証コストを大幅に削減し、市場投入までの時間を短縮します。

LiDARシミュレーション市場のエコシステムにおいて、コンポーネントメーカーは、LiDARシステムの基盤となるセンサー、光学系、MEMS装置などの高精度ハードウェアを供給することで重要な役割を果たしています。LiDARテストプロバイダーは、さまざまな運転シナリオに合わせた実環境および仮想テスト環境を提供することで、これらのシステムが性能、安全性、規制基準を満たしていることを保証します。ソフトウェアプラットフォームプロバイダーは、複雑な条件下でのLiDARシステムのモデリング、テスト、検証を可能にするシミュレーションツールやデジタルツイン環境を開発し、時間とコストを大幅に削減します。自動車OEMは、これらの技術を自動車に統合し、シミュレーションを活用して開発サイクルを加速し、ADASと自律システムの信頼性を確保し、進化する規制と消費者の安全への期待に応えます。

主要企業・市場シェア

予測期間中、乗用車セグメントが最大の市場を占めると予測されています。

自動車の種類別では、乗用車セグメントが世界のLiDARシミュレーション市場の90%以上を占めると予測されています。この傾向は、特にLiDAR技術を搭載したADASのような高度な安全機能を統合し、車両の知覚や事故回避能力を強化したプレミアムカーや高級車に対する需要の増加によるものです。MarketsandMarkets Analysisによると、プレミアム乗用車の生産台数は2022年の1,010万台から2024年には1,150万台に増加し、過去2年間で12.9%の成長率を記録。さらに、ロボットタクシーサービス産業は、正確な環境マッピングと安全な自律走行を可能にするLiDARセンサーの高い採用率に後押しされて急成長を遂げており、この分野でのLiDARの採用も後押ししています。ロボットタクシーの主な主要プレーヤーは、Waymo、Cruise、Baidu、Didi Chuxing、Zoox、Pony.ai、AutoXです。これらのプレーヤーは、都市環境でのサービスを積極的に拡大しています。

電気自動車(EV)はLiDAR技術をより簡単に統合できる傾向があります。MarketsandMarketsの分析によると、世界の電気自動車市場は、2024年の3964億9000万米ドルから2030年には年平均成長率7.7%で6203億3000万米ドルに成長すると予測されています。電気自動車の高度でモジュール化された電気アーキテクチャは、LiDARのようなシステムをより広範な車両プラットフォームに組み込むことや、カメラ、レーダー、超音波センサーとのセンサーフュージョンを簡素化します。LiDARを他のセンサーと組み合わせることで、環境認識、正確な位置特定、リアルタイムの障害物検知が強化されます。さらに、乗用車にLiDARを統合することで、リアルタイム認識のための正確な3D環境マッピング、正確な物体検出と分類(車両、歩行者、障害物)、早期の危険検出による衝突回避、安全な車間距離を維持するアダプティブ・クルーズ・コントロール、車線維持と死角検出、夜間や悪天候時の性能強化など、いくつかの重要な機能が実現します。さらに、LiDARはリアルタイムの障害物追跡と対応を可能にし、カメラやレーダーのような従来のセンサーに比べて安全性と自律航行能力を大幅に向上させます。OEMがLiDARを採用し、乗用車の高度な機能や規制上の要求を満たす中、ADAS性能を向上させるためにプレミアムモデルや一部のミッドレンジモデルにLiDARが採用されるようになり、この車両セグメント向けの高度なLiDARシミュレーション市場の需要が急増しています。

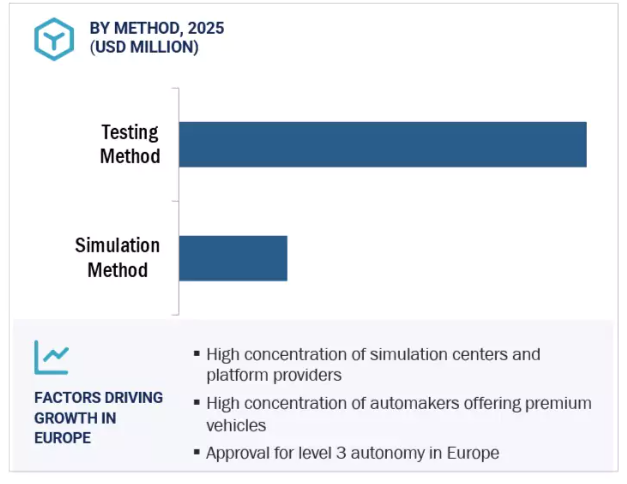

シミュレーション手法は、予測期間中に最も急成長するセグメントであると予測されています。

LiDARのテストやシミュレーションでは、物理的なプロトタイプや実環境でのテスト設定が高価であるため、仮想検証は非常に重要です。仮想検証は、自律走行車やADAS用のLiDARセンサーを実世界に導入する前にテスト・検証するための費用対効果が高く、効率的で安全な方法であるため、業界では仮想検証・テストへの決定的な移行が進んでいます。また、企業はKeysightのLiDARターゲットシミュレータやCarMakerのような高度なシミュレーションツールを活用して、初期段階のアルゴリズムやセンサの統合テストを実施し、コストと時間のかかる物理的なプロトタイプの必要性を大幅に減らしています。

クラウドベースのシミュレーション・プラットフォームの統合により、エンジニアはいつでもどこからでも、悪天候や歩行者のダイナミックな動きなど、何千もの複雑なシナリオにアクセスして実行できるようになりました。仮想テストは、迅速な検証結果、製造のISO基準への適合、バグの早期発見、ハードウェアの不一致など、いくつかの利点をもたらすテストおよびシミュレーションプラットフォームの強化された新バージョンを介して実行されます。

自動車メーカーは、LiDARの精度と性能を高めるために、シミュレーション・プラットフォームのプロバイダーと積極的に提携しています。例えば、アウディ(ドイツ)は2022年8月、次世代モデルのシミュレーション主導型テストに投資するため、ティア1LiDARサプライヤーとしてInnoviz Technologies(イスラエル)と提携しました。取引額は40億米ドル。

上記のすべての要因がシミュレーション手法セグメントの成長を後押ししています。

ヨーロッパはLiDARシミュレーション市場で最大の市場シェアを占めており、これはこの地域の先進的な自動車部門、厳しい安全・快適性規制、グリーンモビリティと自動運転車への強いコミットメントが要因となっています。さらに、自動車生産と技術革新のリーダーであるドイツ、英国、フランスは、強固な研究開発投資、技術的専門知識、戦略的パートナーシップアプローチを支援しています。BMW(ドイツ)、メルセデス・ベンツ(ドイツ)、フォルクスワーゲン(ドイツ)などの大手OEMや、ヴァレオ(フランス)、ロバート・ボッシュGmbH(ドイツ)、コンチネンタルAG(ドイツ)などの技術系企業が存在することで、LiDARセンサーの迅速な統合と検証が可能になり、LiDAR技術を搭載した次期モデルの登場が期待されています。

この地域の成長は、Dekra (ドイツ)、Konard Technologies (ドイツ)、Innoviz Technologies (イスラエル)、AVL (オーストリア)、dSpace GmbH (ドイツ)、Vector Informatik GmbH (ドイツ)などの主要プレイヤーの存在にも起因しています。これらの企業は、高度なテスト&シミュレーションツールを使用した、超高解像度でスマートなLiDARソリューションの開発を専門としています。このように才能と資本が集中することで、LiDAR能力の急速な進化が促進され、産業界と学術研究センター間の注目度の高い共同研究が行われ、LiDARシミュレーションの忠実性と安全性評価がさらに進んでいます。ドイツ市場は、積極的な規制政策、盛んなサプライヤーのエコシステム、将来のモビリティ技術への直接投資により、支配的な役割を果たしています。

欧州の自動車メーカーは、その技術的リーダーシップを活用して、LiDAR搭載車をEUとアメリカのグローバル市場に迅速に展開しています。この地域で最近発売された市販車には、メルセデス・ベンツのSクラスとEQS、BMWのi7モデルがあり、レベル3の自動運転に対応する高度なLiDARを搭載しています。さらに、ステランティス(オランダ)やフォルクスワーゲン(ドイツ)などのOEMは、ヴァレオ(フランス)の第3世代SCALA LiDARを複数のモデルラインアップに統合しています。

ヨーロッパは野心的な自律走行車と商用車イニシアチブの拠点です。Mobileye(イスラエル)がLiDARを搭載したNIO ES8でドイツの自律走行車試験許可を取得したことや、スペインの産業技術開発センター(CDTI)の支援を受けたOmmatidiaの「3DAD」プロジェクトがその一例です。このような取り組みは、官民パートナーシップ、政府からの資金提供、研究支援による試験的な取り組みと並んで、予測期間中のヨーロッパにおけるLiDARシミュレーション市場の成長を後押しすると予測されています。

2025年5月、DEKRAはアメリカのミシガン州に最先端の自動車試験センターを開設し、グローバルな試験インフラを拡大しました。この施設は、将来のモビリティソリューションに不可欠なLiDARやその他のセンサーシステムを含む自動車技術のテスト、検証、認証のための高度な機能を提供します。

2025年3月、AVLは新しいシミュレーションソフトウェア「AVL SiL Suite」をアップグレードしました。このシミュレーションソフトウェアには、お客様からのフィードバックや課題に基づいて改良された新機能が搭載されています。ソフトウェア・イン・ザ・ループ(SiL)、ハードウェア・イン・ザ・ループ(HiL)、センサーとシステムの検証のための仮想テスト環境をサポートします。

2024年7月、AVLは粒子ベースの流体シミュレーションツールのリーディングカンパニーであるPreonLabの開発元であるFIFTY2 Technologyの株式の過半数(70%)を取得しました。これによりAVLのシミュレーション能力が強化され、LiDARシステムの検証に関連するセンサーや環境のモデリングを含む、より高度で効率的な仮想テストが可能になりました。

2024年5月、ヴァレオとアプライドインテュイションは、ヴァレオのSCALA 3 LiDARおよびその他のヴァレオセンサーに特化したデジタルツインシミュレーションプラットフォームの共同開発で提携しました。このプラットフォームは、ADASおよび自律走行システム向けに、AIを活用した高精度のセンサーおよび環境シミュレーションを可能にします。ソフトウェア・イン・ザ・ループ(SIL)およびハードウェア・イン・ザ・ループ(HIL)テストをサポートしており、OEMは多様な実世界および仮想シナリオで知覚アルゴリズムを検証することができます。

LiDARシミュレーション市場のトップ企業リスト

LiDARシミュレーション市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。LiDARシミュレーション市場の主要企業は以下の通りです。

Dekra (Germany)

AVL (Austria)

Valeo (France)

RoboSense (China)

Luminar Technologies (US)

Vector Informak GmbH (Germany)

Applied Intuition (US)

Cognata (Israel)

dSpace GmbH (Germany)

IPG Automotive GmbH (Germany)

Hesai Technology (China)

XenomatiX (Belgium)

Cepton, Inc. (US)

Innoviz Technologies (Israel)

Quanergy Solution, Inc. (US)

【目次】

はじめに

18

研究方法論

22

要旨

32

プレミアムインサイト

37

市場概要

40

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 厳しい安全規制- バーチャル検証へのシフト RESTRAINTS- 代替技術の出現 OPPORTUNITIES- 試験インフラのコスト削減と拡張性- 先進的シミュレーションと検証ツールの開発 CHALLENGES- LiDARの初期コスト

5.3 AI/GEN AIのインパクト

5.4 顧客ビジネスに影響を与えるトレンド/混乱

5.5 サプライチェーン分析

5.6 エコシステム分析

5.7 投資と資金調達シナリオ 資金調達シナリオ、2021-2025年

5.8 特許分析

5.9 ケーススタディ分析 高度なデータ注釈付けにより仮想検証用の堅牢な環境を構築 インテュイションのセンサーシムプラットフォームをボルボ車に統合 高性能ライダーセンサーを高度なシミュレーションと自動テストプラットフォームに統合 複数の材料クラスとサブクラスを区別する材料認識ライダーシミュレーションフレームワークを導入 ヘサイにより自動車部品メーカーがライダーセンサーの仮想テストを可能に

5.10 技術分析 主要技術 センサー・フュージョン・アルゴリズム 固体LiDAR 周波数変調連続波(FMCW)LiDAR 4次元LiDAR 補助技術 自動テスト・製造ソフトウェア HIL(Hardware-in-the-Loop)テストベンチ ハイブリッドレーダー 補助技術 レーダーとカメラシステム 3次元シミュレーションプラットフォーム シリコンCMOS読み出し集積回路(ROICs)

5.11 規制情勢 新車モデルに対する規制機関とその試験パラメータ 自律走行車に対する規制と法規制 自律走行車の使用に関する規制(主要国規制機関、政府機関、その他団体別

5.12 主要会議・イベント(2025-2026年

5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.14 ライダー試験がソフトウェア定義車両に与える影響

5.15 自動車用ライダーとv2x技術の統合

5.16 ライダーOTA(Over-the-Air)テストの最低実行可能要件

5.17 パフォーマンスマトリックスとKpiに関する洞察

ライダーシミュレーション市場、自律性レベル別

75

6.1 導入

6.2 レベル2/2.5 アクティブセーフティシステムの需要増加が成長を牽引

6.3 レベル3 高度な自動化に対する需要の高まりが市場を牽引

6.4 レベル4/5 自動車に完全自動化を付与するレベル4/5の自律性

6.5 業界専門家による洞察

ライダーシミュレーション市場、手法別

81

7.1 はじめに

7.2 光学ベンチ試験の需要が市場を牽引 環境チャンバー試験 emc/emi試験 安全試験(レーザー分類) ライダーθ試験

7.3 シミュレーション手法 シミュレーション手法は、複雑な走行シナリオにおけるセンサー性能の検証と最適化に極めて重要 ライダーセンサーのモデリング 仮想環境の構築 天候と雷のシミュレーション ハードウェア・イン・ザ・ループ(hil)試験とソフトウェア・イン・ザ・ループ(sil)試験

7.4 業界専門家による洞察

ライダーシミュレーション市場、レーザー波長別

97

8.1 はじめに

8.2 短波長赤外スペクトル 短波長赤外ライダーは、厳しい気象条件下での検出を強化する能力があり、その普及を後押し。

8.3 長波長赤外ライダーの高画質画像生成能力が需要を押し上げる 長波長赤外ライダーの高画質画像生成能力が需要を押し上げる

8.4 業界専門家による洞察

ライダーシミュレーション市場、ライダー種類別

106

9.1 導入

9.2 自動車の安全性向上に焦点を当てた機械式ライダーが市場を牽引

9.3 ソリッドステート・ライダーのコストメリットが市場を牽引

9.4 ライダーシミュレーション市場、車種別

ライダーシミュレーション市場、車種別

113

10.1 はじめに

10.2 乗用車:高度な安全機能を搭載したパーソナルカーや電気自動車の需要が市場を牽引

10.3 商用車 自律走行車両の増加と安全機能への需要が市場成長を促進

10.4 業界専門家による洞察

ライダーシミュレーション市場、用途別

119

11.1 導入

11.2 インテリジェント駐車支援

11.3 ナイトビジョン

11.4 渋滞アシスト

11.5 ロードマッピングとローカライゼーション

11.6 その他

11.7 業界専門家による洞察

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AT 9510

- カーボンファーミングの世界市場規模は2032年までにCAGR 14.29%で拡大する見通し

- 世界の自動車用バッテリーリサイクル市場規模/シェア/動向分析レポート:化学種別、地域別(~2030年)

- 世界の塞栓療法市場(2024-2031):製品別、疾患別、エンドユーザー別、地域別分析レポート

- バタラニブ塩基の世界市場

- ポータブル肺モニタの世界市場2025:種類別(呼吸数モニタリング、ウェアラブル呼吸モニタリング、血中酸素モニタリング、その他のモニタリング)、用途別分析

- 世界のナトリウムメチレート溶液市場

- 二水素水素ナトリウムの世界市場

- 繊維金属積層板のグローバル市場規模は2024年に5億4,030万ドル、2035年までにCAGR 8.9%で拡大する見通し

- ダイヤモンドワイヤー切断機の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のゲノミクス市場(~2030年):製品別(試薬、キット、機器)、サービス別(ゲノムプロファイリング、バイオインフォマティクス)、技術別(シーケンシング、PCR、ISH、フローサイトメトリー)、研究種類別(エピゲノミクス)、用途別(創薬、診断、農業)

- 世界のトロピセトロン塩酸塩注射液市場

- 便秘治療薬市場2025年(世界主要地域と日本市場規模を掲載):浸透性下剤、刺激性下剤、膨張性下剤、軟化性下剤、分泌促進性下剤、その他