市場概要

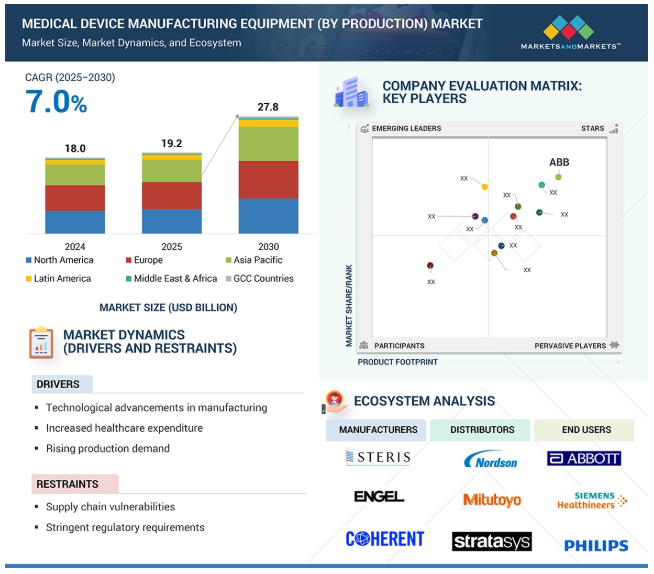

2024年に180億米ドルと評価された世界の医療機器製造装置(生産別)市場は、2025年には192億4,000万米ドルとなり、2025年から2030年にかけて年平均成長率7.0%で堅調に推移し、期間終了時には278億米ドルに達すると予測されています。医療機器製造装置(生産別)市場は、自動化、ロボット工学、精密機械加工の進歩に加え、高品質で規制に準拠した機器に対する需要の高まりが原動力となっています。高い設備投資要件、厳しい規制基準、複雑なサプライチェーンが成長を抑制しています。主なビジネスチャンスは、医療インフラ投資の増加、カスタマイズされたデバイスのための積層造形/3Dプリンティングの採用、IoTやAIなどのデジタル技術の統合により、世界的な需要を満たすための効率的でスケーラブルかつ柔軟な生産を可能にする新興市場に存在します。

DRIVER: 製造における技術の進歩

製造における技術の進歩は、医療機器製造装置(生産別)市場の主要な促進要因です。積層造形(3Dプリンティング)、ロボット工学、自動化、人工知能(AI)などの先端技術の採用により、製造プロセスが大幅に合理化され、プロトタイピングの迅速化、カスタマイズ性の向上、新しい機器の市場投入までの時間の短縮が可能になりました。3Dプリンティングにより、製造業者は非常に複雑で患者固有のインプラント、補綴物、手術器具をかつてない精度で製造することができます。ロボット工学と自動化により、一貫性が強化され、生産におけるエラー率が低減されるとともに、人件費が削減され、スループットが向上します。AIを活用した予測分析とデジタルツインは、サプライチェーンの最適化、機器の健康状態の監視、さまざまな条件下での機器性能のシミュレーションに活用され、よりスマートな意思決定と品質保証につながっています。さらに、スマート工場とインダストリー4.0の統合は、データ主導の洞察が生産適応性を向上させるコネクテッド・エコシステムを促進します。これらの進歩は、製品イノベーションと規制コンプライアンスを強化するだけでなく、高品質で手頃な価格のカスタマイズされた医療機器に対する世界的な需要の高まりに対応する力をメーカーに与えます。

対策:サプライチェーンの脆弱性

サプライチェーンの脆弱性は、生産効率、機器の可用性、コスト管理に直接影響するため、医療機器製造装置(生産別)市場の大きな阻害要因となっています。この分野は、高品位金属、精密部品、高度電子機器などの特殊な原材料を供給するサプライヤーの広大なネットワークに依存しています。多くの場合、地政学的緊張、貿易障壁、世界的な商品価格の変動に起因する、これらの原材料の遅延や不足は、製造スケジュールを大幅に混乱させる可能性があります。自然災害、港の混雑、物流のボトルネックなど、あらゆる混乱が生産フローを停止させる可能性があるためです。さらに、厳しい税関手続きや地域によって異なる規制基準により、重要な機器や部品の国境を越えた移動に遅れが生じることも少なくありません。こうした混乱はリードタイムを長くするだけでなく、製造コストを引き上げ、最終的には収益性に影響を与えます。高精度でカスタマイズされた医療機器への需要が高まるにつれ、必要不可欠な部品への継続的なアクセスがますます重要になっています。このような脆弱性に対処するには、サプライヤーの多様化、製造拠点の地域化、弾力性のあるデジタル対応サプライチェーンシステムへの投資が必要です。

可能性:カスタマイズとパーソナライゼーション

カスタマイズとパーソナライゼーションは、医療機器製造装置(生産別)市場において大きなビジネスチャンスとなります。現代医療は、「画一的な」アプローチから、転帰と患者の満足度を向上させるオーダーメイドの治療へとますますシフトしています。積層造形(3Dプリンティング)、CNC機械加工、高度なロボット工学などの製造技術は、比類のない精度と柔軟性を備えたカスタマイズされたインプラント、人工装具、手術器具、ウェアラブルデバイスの製造を可能にしています。3Dプリンティングは、個人の解剖学的構造に合わせて特別に設計されたインプラントの迅速なプロトタイピングとコスト効率の高い少量生産を可能にし、手術時間の短縮と回復の向上を実現します。同様に、デジタル設計ツールとAI駆動型モデリングにより、製造業者は物理的な生産前に製品をシミュレーションして最適化できるため、より優れた適合性と高い効率性が保証されます。精密医療の普及は、慢性疾患の有病率の増加と相まって、カスタマイズされた機器の必要性をさらに加速させています。この傾向は、オンデマンドで患者に特化した生産をサポートできる機器メーカーに大きな成長機会をもたらします。スケーラビリティ、イノベーション、臨床転帰の改善を可能にするカスタマイズとパーソナライゼーションは、医療機器製造の競争環境を再構築しています。

課題 貿易関税と輸入規制

貿易関税と輸入制限は、医療機器製造装置(生産別)市場にとって大きな課題となっています。医療機器製造は、高級合金、電子センサー、精密工具などの特殊機器、原材料、部品の国境を越えた貿易に大きく依存しています。政府が関税、 関税、割当を課すと、こうしたコスト増がバリューチェーンに波及し、製造業者の生 産コストを引き上げ、最終的に医療機器の値ごろ感に影響を及ぼします。輸入規制はまた、必要不可欠な機器へのアクセスを遅らせ、企業はより高いコストで代替サプライヤーを探すか、短期的には実現不可能な生産施設の移転を余儀なくされます。主要国間の貿易紛争は不確実性をもたらし、グローバルな供給ネットワークへの長期的な投資を阻害します。中小メーカーは特に脆弱であり、追加費用を吸収または相殺する資金力がない場合が多いからです。このような障壁は、全体的な操業コストを上昇させるだけでなく、最先端技術へのアクセスを制限することで技術革新を遅らせます。競争力を維持するために、企業は地域製造、戦略的パートナーシップ、積極的な貿易コンプライアンス計画などの戦略を採用する必要があります。

主要企業・市場シェア

医療機器製造装置(生産別)市場のエコシステムは、装置メーカー、部品サプライヤー、原材料プロバイダー、製造受託機関、規制機関、品質保証機関、オートメーション企業、医療機器OEMなどのエンドユーザーで構成されています。関係者は、成形、機械加工、滅菌、組立、包装、検査などの重要なプロセスを可能にします。エコシステムは、進化する規制基準、デジタル革新、ロボット工学、AI主導の自動化、持続可能性への取り組みによって形成されています。コスト圧力、ラピッドプロトタイピングのニーズ、スケーラブルな生産の需要は、さらに採用に影響を与えます。このエコシステムを理解することで、グローバルな医療機器製造におけるコンプライアンス、効率性、拡張性を向上させるためのコラボレーションの機会、ワークフローの最適化、先端技術への投資が浮き彫りになります。

アプリケーション別では、予測期間中、医療機器製造装置(生産別)市場において薬物送達装置分野が最も高いCAGRで成長すると予測されています。

ドラッグデリバリーデバイスは、治療結果を改善する先進的で患者に優しいソリューションに対する需要の高まりにより、医療機器製造装置(生産別)市場で最も高い成長率を記録すると予測されています。糖尿病、喘息、心血管障害などの慢性疾患の増加により、効率的な薬剤投与方法に対するニーズが高まっています。プレフィルドシリンジ、インスリンペン、吸入器、ウェアラブル注射器などのデバイスは、自己投与を可能にし、通院回数を減らし、患者のコンプライアンスを向上させるため、急速に普及しています。さらに、特殊な送達機構を必要とすることが多い生物製剤やバイオシミラーの成長が、薬物送達機器製造の技術革新を促進しています。スマートインジェクター、コネクテッドデバイス、マイクロニードルパッチなどの技術の進歩は、使いやすさと安全性をさらに向上させ、薬物送達をより正確かつ低侵襲にします。さらに、在宅医療への注目の高まり、費用対効果の高い治療オプション、研究開発への投資の増加が需要を促進しています。規制当局の強力なサポート、医薬品パイプラインの拡大、医療機器メーカーと製薬企業間のパートナーシップの拡大により、薬物送達デバイスは市場内で最も速い成長軌道を維持する見込みです。

エンドユーザー別では、医療機器製造装置(生産別)市場において、予測期間中、受託製造機関セグメントが最も急成長する見込みです。

医療機器製造装置(生産別)市場では、医療機器企業のアウトソーシング傾向の高まりを背景に、製造受託機関(CMO)が最も高い成長率を記録する見込みです。医療機器業界では、コスト削減、製品開発の迅速化、厳しい規制要件への対応といったプレッシャーが高まっており、CMOは専門知識、柔軟な生産能力、グローバルなサプライチェーンネットワークを通じて重要なサポートを提供しています。多くの医療機器メーカーは、研究、技術革新、商品化といったコアコンピタンスに集中するため、CMOへの生産委託を好んでいます。このシフトは、低侵襲手術器具、薬物送達システム、診断機器など、高度な製造能力と品質保証プロセスを必要とする機器の複雑化によってさらに加速しています。CMOはまた、コンプライアンスや精度を損なうことなくコスト効率の高いソリューションを提供できるスケールメリットも享受しています。さらに、新興国における医療機器市場の急速な拡大により、現地生産に対する需要が高まっており、CMOは重要な役割を果たしています。パートナーシップの拡大、拡張性への需要の高まり、製造受託サービスの拡大により、CMOは世界的な市場成長をリードする立場にあります。

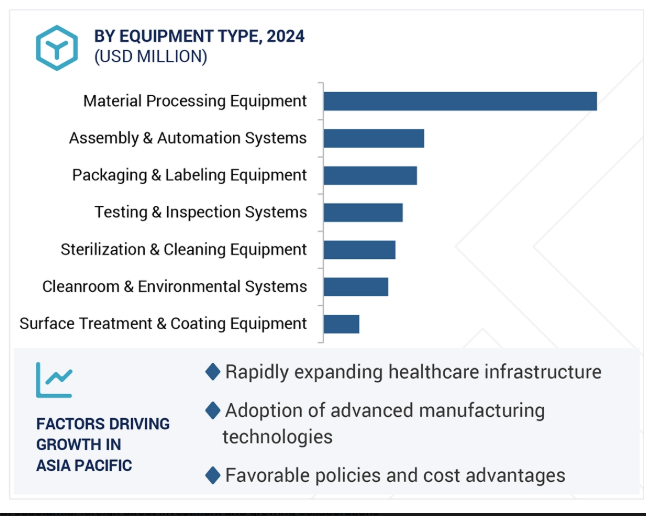

アジア太平洋地域は、急速な医療の拡大、力強い経済成長、高度な医療技術に対する需要の高まりに支えられ、医療機器製造装置(生産)市場において最も高い成長率を示すと予測されています。中国、インド、日本、韓国などの国々は、輸入依存度を下げ、国内産業を強化するため、医療インフラ、現地製造、研究能力に多額の投資を行っています。この地域の労働力、原材料、大規模製造におけるコスト優位性は、効率的な生産や受託製造パートナーシップを求めるグローバル医療機器企業にとって魅力的なハブとなっています。さらに、「メイド・イン・インディア」や「メイド・イン・チャイナ」の医療プログラムを推進する政府のイニシアティブと、支援的な規制改革が相まって、大規模な機器導入が促進されています。慢性疾患の蔓延、高齢化、医療ツーリズムの拡大が、高度な機器に対する需要をさらに押し上げ、機器の成長に拍車をかけています。さらに、自動化、ロボット工学、精密工学の技術的進歩は、世界標準を満たすために地元企業によって急速に統合されつつあります。アジア太平洋地域は、海外からの直接投資が活発で、グローバルOEMと地域メーカーとの協力関係が拡大しているため、市場成長において他の地域を凌駕する立場にあります。

2025年5月、シーメンス・ヘルティニアーズはドイツのエアランゲンに、医療用画像診断機器向けの高精度部品の生産に特化した次世代積層造形センターを立ち上げ、現地生産能力を強化し、リードタイムを短縮しました。

2025年4月、GEヘルスケアはインドのバンガロールに、アジア太平洋地域の需要拡大に対応するため、高度な自動化ラインを備えたCTおよびMRI装置の生産に特化した20万平方フィートの製造施設を開設しました。

2024年12月、ストライカーはアイルランドを拠点とするイノベーション・ハブの拡張を発表し、外科手術用機器とロボット支援機器の製造スペースを15万平方フィート増設し、欧州サプライチェーンの強靭性を強化しました。

2024年9月、フィリップスは中国の蘇州にデジタル化されたスマート工場を開設し、生産ラインにIoT対応の監視システムを統合することで、効率性を向上させ、画像診断機器の地域輸出を支援することを目的としています。

医療機器製造装置(生産別)市場の主要企業は以下の通り。

STERIS (US)

Nordson Corporation (US)

ENGEL (Austria)

Zeiss Group (Germany)

Multivac (Germany)

Coherent Corp. (US)

KUKA AG (Germany)

ABB (Switzerland)

TRUMPF (Germany)

OC Oerlikon Management AG (Switzerland)

Arburg (Germany)

Stratasys Ltd (US)

Plasmatreat (Germany)

Nikon Corporation (Japan)

Mitutoyo Corporation (Japan)

【目次】

はじめに

1

研究方法論

32

要旨

45

プレミアムインサイト

67

市場概要

89

- 5.1 はじめに

- 5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

- 5.3 業界動向

- 5.4 バリューチェーン分析

- 5.5 技術分析 主要技術:デジタルトランスフォーメーション、ロボット工学と自動化 補完技術:5G技術 隣接技術:人工知能、ビッグデータ

- 5.6 ポーターズファイブフォース分析

- 5.7 規制情勢 規制の枠組み 規制機関、政府機関、その他の組織

- 5.8 特許分析 医療機器製造装置(生産別)市場における特許公開動向の洞察 管轄と上位出願人の分析

- 5.9 貿易分析

- 5.10 価格分析 主要企業の平均販売価格動向(装置タイプ別 医療機器製造装置(生産別)市場の平均販売価格動向(地域別

- 5.11 リバースメント分析

- 5.12 2025-2026年の主要会議・イベント

- 5.13 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

- 5.14 医療機器製造装置(製造別)市場におけるアンメットニーズ/エンドユーザーの期待

- 5.15 医療機器製造装置(生産別)市場におけるAI世代のインパクト

- 5.16 エコシステム市場マップ

- 5.17 ケーススタディ分析

- 5.18 サプライチェーン分析

- 5.19 隣接市場分析

- 5.20 顧客のビジネスに影響を与えるトレンド/ディスラプション

- 5.21 医療機器製造装置(生産別)市場、投資・資金調達シナリオ

- 5.22 医療機器製造装置(生産別)市場における2025年米国関税の影響 主要関税率の紹介 価格の影響分析 国・地域への影響-米国-欧州-アジア太平洋地域 最終用途産業への影響

医療機器製造装置(生産別)市場:装置タイプ別、2023-2030年 (百万米ドル)

110

- 6.1 導入

- 6.2 材料加工機器 射出成形機 レーザー切断・溶接システム 積層造形/3Dプリンティングシステム その他機器

- 6.3 組立・自動化システム ロボット組立ライン ピック&プレースロボット その他システム

- 6.4 表面処理・コーティング装置 プラズマ処理システム 電解研磨・陽極酸化システム コーティングシステム(PVD、CVD、抗菌、薬剤コーティング)

- 6.5 試験・検査システム 光学検査システム(AOI、ビジョンシステム) リーク・圧力テスター 計測機器(Cmm、CTスキャナー) 電気・機能テスター

- 6.6 滅菌・洗浄機器 蒸気滅菌器(オートクレーブ) 過酸化水素プラズマシステム その他機器

- 6.7 包装・ラベリング機器 ブリスター包装機 フォームフィルシール(FFS)システム ラベリング&コーディング(UD、バーコード) その他機器

- 6.8 クリーンルーム&環境システム クリーンルームインフラストラクチャー(モジュラールーム、アイソレーター) 空調、湿度、ESD保護システム 汚染制御システム

医療機器製造装置(生産別)市場、用途別、2023-2030年 (百万米ドル)

132

- 7.1 導入

- 7.2 消耗品・消耗品

- 7.3 手術器具

- 7.4 インプラント

- 7.5 診断・治療機器

- 7.6 ドラッグデリバリーデバイス

- 7.7 その他の機器

医療機器製造装置(生産別)市場:エンドユーザー別、2023-2030年(百万米ドル)

165

- 8.1 導入

- 8.2 医療機器OEM

- 8.3 製造受託機関

- 8.4 研究・学術プロトタイピングセンター

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:MD 9499

- お問い合わせ

- 熱交換器の世界市場(2026-2033):市場規模、シェア、動向分析

- 世界の消費者向けモバイルビデオカメラ市場(~2035年):製品種類別(ジンバル型、アクション型、360型)、フォームファクター別(ウェアラブル型、ハンドヘルド型、モジュラー型)、仕様別(フレームレート、センサーサイズ)、用途別(スポーツ、Vlog撮影、教育)、価格帯別(最上位、高価格帯、低価格帯)

- 世界の先進創傷ケアOTC市場(2026年~2033年):製品別(フィルムドレッシング、不織布術後ドレッシング、ハイドロコロイド、ハイドロゲルドレッシング、グリージーガーゼ、ハニードレッシング)、用途別、流通チャネル別、地域別

- 自動車用NAD(ネットワークアクセスデバイス)&無線通信モジュール市場2025年(世界主要地域と日本市場規模を掲載):4G、5G、その他

- 灌漑オートメーションの世界市場規模調査:オートメーション別、コンポーネント別、灌漑別、用途別(農業、非農業)、地域別予測:2022-2032年

- 世界のp-トールイソシアネート市場

- o-アニシジン市場:グローバル予測2025年-2031年

- 世界の全自動化学発光免疫測定分析装置市場

- プロピオン酸テルピニルの世界市場

- 半導体パッケージ用金めっき液市場2025年(世界主要地域と日本市場規模を掲載):シアンフリー、シアン化物含有

- 世界のミニ冷蔵庫市場・予測 2025-2034