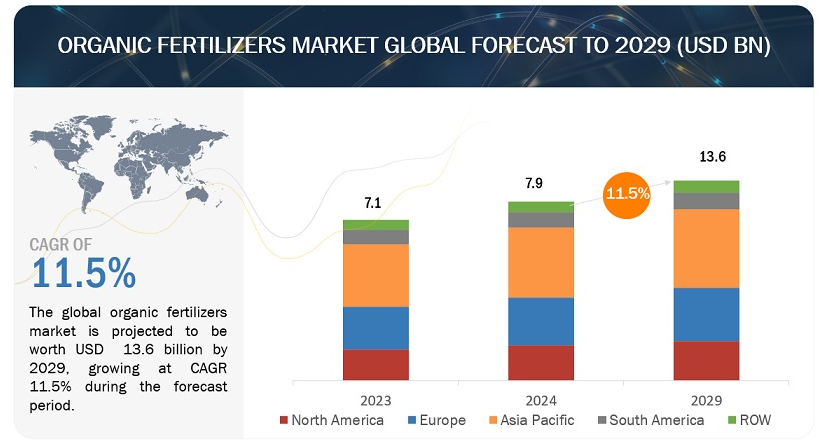

有機肥料の市場規模は2024年に79億米ドルと評価された。2024年から2029年までの年平均成長率は11.5%で、2029年には136億米ドルに達すると推定される。化学肥料の悪影響と、環境に配慮した食品への嗜好の高まりとの共生関係が、有機肥料産業の成長を後押ししている。この移行は、持続可能な農法と生態系へのダメージの軽減への幅広い献身を強調するものである。健康と環境への意識から、有機食品を選ぶ消費者が増えている。化学合成肥料を使用しない有機農業は、こうした消費者の価値観と密接に合致しているため、その魅力が増している。

市場動向

推進要因:有機食品販売の増加

有機食品販売の急増が有機肥料市場の成長に拍車をかけている。これは消費者の嗜好と規制当局の取り組みによって促進されている。健康と環境に対する意識の高まりは、消費者が健康上のメリットを感じて有機食品を選ぶ原動力となっている。その結果、農家はこの需要を満たすために有機農法を採用するようになっている。有機肥料はこうした慣行において極めて重要な役割を果たし、有機基準を遵守しながら作物に必要な栄養素を確実に供給する。世界各国の政府は、有機農業を奨励するための規制を制定し、補助金、認証、助成金などのインセンティブを提供することで、この変化に対応している。こうした動きは有機農法への移行を促進し、有機肥料の需要をさらに押し上げることを目的としている。

阻害要因:栄養分の緩慢な放出

養分の緩効性とは、有機肥料が徐々に分解され、長期間にわたって土壌に養分を放出することである。この特性は、栄養分の流出や溶出を減らし、土壌の長期的な健全性を促進するといった利点がある一方で、有機肥料市場に課題をもたらす可能性もある。養分の放出が遅いということは、植物が最適な生育に必要な養分をすぐに利用できない可能性があることを意味する。このような養分利用の遅れは、特に重要な成長段階において、作物の収量や品質に影響を及ぼす可能性がある。農家は、市場の需要に応え、生産性を最大化するために、肥料から迅速かつ予測可能な結果を得ることを求めることが多い。養分の放出が遅いと、このような期待にそぐわない可能性があり、有機肥料の採用に消極的になる。緩効性有機肥料は、慣行肥料に比べて初期費用が高くつく場合がある。農家が、有機肥料は養分の放出が遅いため効率が悪いと認識すればなおさらである。

機会:政府の取り組みと規制

有機肥料の利用を含め、農家が有機農法を採用することを奨励するため、政府の補助金やインセンティブが提供され、経済的負担の軽減やアクセシビリティの向上が図られている。持続可能な農業を推進する規制の枠組みは、化学合成物質の投入を制限し、生態系を保護することで、有機肥料市場にとって好ましい環境を促進する。こうした規制は、化学合成肥料や農薬に制限を課すことで、有機代替品への需要を刺激する。欧州委員会が主導するFarm to Fork戦略のようなイニシアティブは、化学合成肥料の使用量を抑制し、有機農業を推奨する野心的な目標を定めている。より広範な持続可能性の目標に沿ったこの戦略は、環境に優しい農業ソリューションに対する需要の高まりによって、有機肥料市場の成長を後押ししている。

課題 比較的不利なコストと栄養動態

有機肥料市場の課題は、化学肥料に比べてコストと栄養動態が不利な点にある。有機肥料は化学肥料よりも高価な傾向があるが、これは主に有機材料と有機プロセスに関連する生産コストが高いためである。このコスト高が、特に予算が限られている農家や大規模経営を行っている農家にとっては、有機肥料の選択を躊躇させる要因となっている。第二に、有機肥料は土壌の健全性の向上や環境負荷の低減など、多くのメリットをもたらす一方で、化学肥料に比べて養分濃度が低い場合がある。その結果、特に集約的な農業システムでは、有機肥料の放出速度が遅くなり、作物がすぐに必要とする栄養を満たせなくなる可能性がある。その結果、農家は有機肥料は必須栄養素の供給効率が低いと認識し、有機肥料の普及に難題を投げかけることになる。さらに、有機肥料の種類によって栄養素の含有量にばらつきがあるため、有機肥料の施用がさらに複雑になり、作物に十分な栄養を与えるためには慎重な管理とモニタリングが必要となる。

この市場の主要プレーヤーは、評判が高く財務基盤も強固な有機肥料メーカーである。これらの企業は、多様な製品ポートフォリオ、最先端技術、強固な世界的販売・マーケティング網を提供し、業界における豊富な実績を誇っている。この市場で著名な企業は、Yara(ノルウェー)、ICL(イスラエル)、K+S Aktiengesellschaft(ドイツ)、The Scotts Company LLC(米国)、Coromandel International Limited(インド)、Darling Ingredients(米国)、SPIC(インド)、T. Stanes and Company Limited(インド)、Fertoz(オーストラリア)、Multiplex Group Of Companies(インド)、TerraLink Horticulture Inc.(カナダ)、Midwestern Bio Ag Holdings, LLC(米国)、Suståne Natural Fertilizer, Inc.(米国)、Queensland Organics(オーストラリア)、California Organic Fertilizers, Inc.

鉱物源セグメントは予測期間中、有機肥料市場で安定した成長を維持すると予想される。

有機肥料市場におけるミネラル・ソース・セグメントの安定した成長は、いくつかの要因に起因している。第一に、鉱物ベースの有機肥料は、植物の成長と発育に不可欠な窒素、リン、カリウムなどの必須栄養素の信頼できる安定した供給源を提供する。肥料や堆肥のような有機質資材とは異なり、ミネラル源は特定の栄養比率になるように調合できるため、植物に最適な栄養を与えることができる。第二に、ミネラルベースの有機肥料は有機肥料よりも濃縮されていることが多く、取り扱い、保管、施用が容易である。この特性は、特に大規模な農業経営において、効率的で便利な施肥方法を求める農家に魅力的である。さらに、リン酸岩や硫酸カリウムのようなミネラル源は自然界に存在し、広く入手可能であるため、有機肥料として費用対効果の高い選択肢となる。これらの入手しやすさは、有機肥料の需要増に対応する安定供給を保証し、このセグメントの成長をさらに促進する。

予測期間中、液体分野は最も高いCAGRで成長すると予想される。

液体肥料には、固形肥料や粒状肥料と比較していくつかの利点がある。作物への散布が容易で、均一な被覆と最適な養分吸収が保証される。さらに、液体肥料は特定の作物のニーズに合わせることができるため、メーカーは効率的で的を絞った施肥のために栄養組成を調整することができる。液体肥料は溶けやすいため、植物の根による迅速な養分吸収を促し、成長と生産性の向上を促進する。果物、野菜、換金作物などの高価値作物の栽培が増加していることから、正確な施肥方法に対する需要が高まっている。液体肥料はこのニーズに効果的に対応し、そのような作物の栄養要求を満たす便利なソリューションを提供する。

北米地域は、予測期間中に有機肥料市場で最も高いCAGRで成長すると予想されている。

北米の規制環境は、有機農法や肥料のような有機投入物の採用に有利である。政府の取り組みや政策は、持続可能な農業を推進し、有機農法を奨励し、化学肥料や農薬の使用を規制している。こうした支援的な規制は、農家が有機肥料に切り替えることを促し、市場の成長を後押ししている。さらに、USDAオーガニックなどの認証に裏打ちされた有機食品に対する消費者の嗜好が、この地域における有機肥料の需要をさらに刺激している。北米では、環境問題への関心の高まりと有機製品に対する消費者の需要に後押しされ、持続可能な農法の採用が急増している。この持続可能な農業へのシフトは、化学肥料に代わるより安全で環境に優しいものとして認識されている有機肥料の使用を強調している。その結果、この地域の農家は有機農法に移行しつつあり、有機肥料の需要を押し上げ、市場の成長に拍車をかけている。

主要企業

市場の主要プレーヤーには、Yara(ノルウェー)、ICL(イスラエル)、K+S Aktiengesellschaft(ドイツ)、The Scotts Company LLC(米国)、Coromandel International Limited(インド)、Darling Ingredients(米国)、SPIC(インド)、T. Stanes and Company Limited(インド)、Fertoz(オーストラリア)、Multiplex Group Of Companies(インド)、TerraLink Horticulture Inc.(カナダ)、Midwestern Bio Ag Holdings, LLC(米国)、Suståne Natural Fertilizer, Inc.(米国)、Queensland Organics(オーストラリア)、California Organic Fertilizers, Inc. これらの市場参加者は、協定やパートナーシップを通じたフットプリントの拡大を重視している。これらの企業は、北米、アジア太平洋地域、南米、南太平洋地域、欧州で強固なプレゼンスを維持しており、これらの地域にまたがる製造施設と確立された流通網によって支えられている。

この調査レポートは、有機肥料市場を作物の種類、供給源、形態、地域に基づいて分類しています。

側面

詳細

供給源別

動物性

植物

鉱物

作物タイプ別

穀物

油糧種子・豆類

果物・野菜

その他の作物

形態別

ドライ

液体

地域別

北米

欧州

アジア太平洋

南米

その他の地域

2023年7月、ヤーラは中国初の水溶性肥料施設の落成を明らかにした。この設立は、地域の作物に持続可能なソリューションを提供するというヤラ中国の包括的戦略に沿ったものである。

2023年11月、K+Sアクティエンゲゼルシャフトはエリクサー・グループと共同で、結晶性水溶性肥料であるリン酸一アンモニウム(MAP)の工場を設立した。工場はセルビア東部のプラホボに建設され、年間5万トンのリン酸一アンモニウムを生産する予定である。

2022年6月、フェルトスはエクセル・インダストリーズを買収した。この提携は、NPKなどの必須栄養素を含む、北米の有機・再生農業産業向けの肥料ペレット製品の開発を目的としている。128万米ドルの多額の投資を行い、年間8万トンのペレットを生産できる工場を設立する予定である。

【目次】

1 はじめに (ページ – 24)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

図1 有機肥料市場のセグメンテーション

1.4 含有物と除外物

図2 有機肥料市場の地域別セグメンテーション

1.5 考慮年数

図3 調査対象年

1.6 考慮した単位

1.6.1 価値単位(通貨)

表1 考慮した米ドル為替レート(2019~2023年

1.6.2 数量単位

1.7 利害関係者

1.8 変化の概要

1.8.1 景気後退の影響

2 調査方法 (ページ – 30)

2.1 調査データ

図4 有機肥料市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 主要業界インサイト

2.1.2.2 一次データの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図5 有機肥料市場:需要サイドの算定

2.2.2 トップダウンアプローチ

2.2.2.1 トップダウン分析の内訳

図6 有機肥料の市場規模推定ステップと各出典:供給サイド

図7 供給サイド分析:有機肥料市場

2.3 データ三角測量

図8 データ三角測量の方法

2.4 調査の前提

2.5 調査の限界

2.6 不況が有機肥料市場に与える影響

2.6.1 不況のマクロ指標

図9 不況の指標

図10 世界のインフレ率(2011~2022年

図11 世界のGDP(2011~2022年)(兆米ドル

図12 不況の指標と有機肥料市場への影響

図13 有機肥料市場:以前の予測と景気後退の予測

3 事業概要 (ページ – 42)

表2 有機肥料市場、2024年対2029年

図14 有機肥料市場:作物タイプ別、2024年対2029年(百万米ドル)

図15 有機肥料市場:施用方法別、2024年対2029年(百万米ドル)

図16 有機肥料市場:形態別、2024年対2029年(百万米ドル)

図17 有機肥料市場:供給源別、2024年対2029年(百万米ドル)

図18 有機肥料市場シェア(金額)、地域別、2023年

4 PREMIUM INSIGHTS(ページ番号 – 47)

4.1 有機肥料市場における魅力的な機会

図19 有機食品販売の増加と有機肥料の使用を促進する有利な規制枠組みが成長を促進する

4.2 欧州:有機肥料市場:供給源別、主要国別

図 20 動物とフランスが欧州で最大のセグメントシェアを占める

4.3 有機肥料市場:施用方法別

図 21 予測期間中、土壌処理分野が市場をリードする

4.4 有機肥料市場:供給源別

図22 調査期間中、動物性肥料が最大の市場シェアを占める

4.5 有機肥料市場:形態別

図 23 乾燥形態が予測期間中に著しく大きな市場シェアを占める

4.6 有機肥料市場:作物タイプ別

図 24 予測期間中、果物・野菜が市場を支配する

5 市場概要(ページ – 51)

5.1 はじめに

5.2 マクロ経済指標

5.2.1 有機農地の増加

図25 有機農地の総面積、地域別、2022年(百万ヘクタール)

図26 有機農地の地域シェア(2022年

5.2.2 可処分所得の増加

図27 EU:世帯の実質可処分所得の変化(2011~2021年

5.3 市場ダイナミクス

図28 市場ダイナミクス:有機肥料市場

5.3.1 推進要因

5.3.1.1 化学肥料による温室効果ガス排出量の増加

5.3.1.2 有機食品販売の増加

図29 米国:有機食品販売、2013~2022年(百万米ドル)

5.3.1.3 化学合成肥料による土壌と環境への悪影響

5.3.2 制約

5.3.2.1 養分の放出が遅い

5.3.2.2 病原菌や雑草の潜在的リスク

5.3.2.3 かさ高さと吸収性の低さ

5.3.3 機会

5.3.3.1 政府の取り組みと規制

5.3.3.2 製造プロセスの進歩

5.3.4 課題

5.3.4.1 比較的不利なコストと栄養動態

表3 比較分析:化学肥料と有機肥料

5.3.4.2 認識の欠如と認識の違い

6 業界動向(ページ – 60)

6.1 はじめに

6.2 バリューチェーン分析

6.2.1 研究と製品開発

6.2.2 製造

6.2.3 マーケティングと販売

6.2.4 流通

6.2.5 販売後のサービス

図30 有機肥料市場:バリューチェーン分析

6.3 貿易分析

表4 有機肥料の輸出額(主要国別、2022年)(百万米ドル

表5 有機肥料の輸入額(主要国別)、2022年(百万米ドル

表6 有機肥料の輸出額(主要国別)、2021年(百万米ドル

表7 有機肥料の輸入額(主要国別)、2021年(百万米ドル

6.4 技術分析

6.4.1 主要技術

6.4.1.1 ナノテクノロジー

6.4.1.2 エンリッチ原子吸光(EA2)技術

6.5 価格分析

6.5.1 主要企業の平均販売価格動向(形態別

表8 有機肥料市場:主要メーカーの形態別平均販売価格(ASP)、2023年(米ドル/トン)

6.5.2 有機肥料の形態別平均販売価格動向

表9 有機肥料市場:形態別平均販売価格(Asp)(2019~2023年)(米ドル/トン

6.5.3 有機肥料の平均販売価格動向(地域別

表10 有機肥料市場:乾燥形態の平均販売価格(ASP)(地域別)、2019-2023年(米ドル/トン

表11 有機肥料市場:液体形態の地域別平均販売価格(ASP)、2019-2023年(米ドル/トン)

6.6 エコシステム分析/市場地図

6.6.1 需要サイド

6.6.2 供給サイド

表12 有機肥料市場のエコシステム

図31 有機肥料:市場マップ

6.7 顧客のビジネスに影響を与えるトレンド/混乱

図32 有機肥料市場の収益シフト

6.8 特許分析

図 33 有機肥料市場に付与された特許(2014~2024年

図34 有機肥料市場で認められた特許の地域分析(2014-2024年

表13 市場に関する主要特許のリスト(2014-2024年)

6.9 主要会議・イベント

表14 有機肥料市場:会議・イベントの詳細リスト(2024~2025年

6.10 規制情勢

6.10.1 規制機関、政府機関、その他の組織

表15 北米:規制機関、政府機関、その他の組織のリスト

表16 欧州:規制機関、政府機関、その他の組織の一覧

表17 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

6.10.2 規制の枠組み

6.10.2.1 北米

6.10.2.1.1 米国

6.10.2.1.2 カナダ

6.10.2.1.3 メキシコ

6.10.2.2 欧州

6.10.2.3 アジア太平洋

6.10.2.3.1 中国

6.10.2.3.2 インド

6.10.2.3.3 オーストラリア

6.10.2.3.4 インドネシア

6.10.2.4 南米

6.10.2.4.1 ブラジル

6.10.2.4.2 アルゼンチン

6.10.2.5 その他の地域(RoW)

6.10.2.5.1 南アフリカ

6.10.2.5.2 アラブ首長国連邦

6.10.2.5.3 エジプト

6.10.2.5.4 ナイジェリア

6.11 ポーターの5つの力分析

表18 ポーターの5つの力分析

6.11.1 競争相手の強さ

6.11.2 サプライヤーの交渉力

6.11.3 買い手の交渉力

6.11.4 代替品の脅威

6.11.5 新規参入の脅威

6.12 主要ステークホルダーと購買基準

6.12.1 購入プロセスにおける主要ステークホルダー

図35 購入プロセスにおける関係者の影響力(情報源別

表19 購入プロセスにおける関係者の影響力(情報源別

6.12.2 購入基準

図36 購入基準

表 20 出所別の主要な購買基準

6.13 ケーススタディ分析

6.13.1 バルト海のケーススタディ:水産加工およびその他の有機副流から有機肥料を開発する技術

6.13.2 効率的な栄養供給に関するランドラボのケーススタディ

6.13.3 インドの有機農業のケーススタディ

6.14 投資と資金調達のシナリオ

図 37 主要プレーヤー数社の投資と資金調達のシナリオ

7 有機肥料市場、供給源別(ページ番号 – 88)

7.1 導入

図 38 有機肥料市場、供給源別、2024 年対 2029 年(百万米ドル)

表21 有機肥料市場、供給源別、2019-2023年(百万米ドル)

表22 有機肥料市場、供給源別、2024年対2029年(百万米ドル)

7.2 植物

表23 植物由来の有機肥料市場、地域別、2019-2023年(百万米ドル)

表24 植物由来の有機肥料市場、地域別、2024-2029年(百万米ドル)

7.3 動物性

表25 動物性有機肥料市場、地域別、2019-2023年(百万米ドル)

表26 動物性有機肥料市場、地域別、2024-2029年(百万米ドル)

7.4 ミネラル

表27 ミネラルベースの有機肥料市場、地域別、2019-2023年(百万米ドル)

表 28 ミネラルベースの有機肥料市場、地域別、2024-2029 年(百万米ドル)

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:AGI 5419

- 天然染料の世界市場規模調査、タイプ別(植物由来、動物由来、鉱物由来)、構造別、形態別、用途別、最終用途産業別(食品・飲料、化粧品・パーソナルケア、医薬品、パルプ・製紙、包装、文具・画材)および地域別予測、2022-2032年

- 電子書籍リーダー市場レポート:スクリーンタイプ(E-Inkスクリーン、LCDスクリーン)、スクリーンサイズ(6インチ以下、6-8インチ、8-10インチ、10インチ以上)、接続タイプ(Wi-Fi、3G/4G、Wi-Fi、3G/4G)、価格(低価格、中価格、高価格)、エンドユーザー(学生、専門家、その他)、流通(店舗ベース、無店舗ベース)、地域別 2024-2032

- 多項目オンライン水質分析装置の世界及び日本市場2026年:種類別(全自動型、半自動型)

- グラフィックカード(ビデオカード)の世界市場2025:種類別(HDグラフィック、統合グラフィック、ディスクリートグラフィック)、用途別分析

- ヘアコンディショナー市場レポート:タイプ別(リンスアウト、リーブイン、ディープ、その他)、流通チャネル別(専門店、ハイパーマーケット・スーパーマーケット、ドラッグストア・薬局、量販店、百貨店、モノブランド店、オンラインストア)、エンドユーザー別(女性、男性、子供)、地域別 2024-2032

- 世界の創薬技術市場(2025 – 2030):製品別、技術別、プロセス別、治療領域別分析レポート

- 世界の臨床検査サービス市場(2025 – 2035):検査種類別 、技術別分析レポート

- 世界の酢酸スチリル市場

- 自動バター生産ラインの世界市場2025:メーカー別、地域別、タイプ・用途別

- 非侵襲的血糖モニタリング機器の世界市場規模は2033年までにCAGR 7.5%で拡大する見通し

- 合成ビタミンE市場:グローバル予測2025年-2031年

- BK-7レンズの世界及び日本市場2026年:種類別(BK-7正レンズ、BK-7負レンズ、BK-7ビーム整形レンズ)