市場概要

整形外科用インプラント市場規模と業界展望

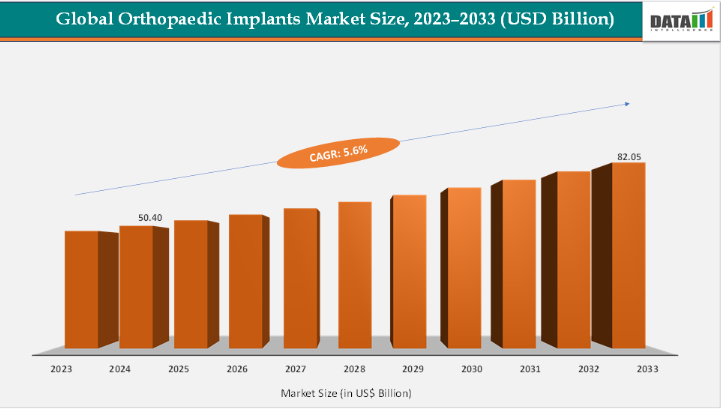

世界の整形外科用インプラント市場規模は、2023年の479億米ドルから2024年には504億米ドルに達し、2025年から2033年の予測期間中に年平均成長率(CAGR)5.6%で成長し、2033年までに820億5000万米ドルに達すると予想されています。整形外科用インプラント市場は、人口動態、臨床的要因、技術革新による持続的な変革を遂げており、現代医療において最も重要な分野の一つとなっている。需要の主な原動力は、変形性関節症、骨粗鬆症、脊椎変形などの筋骨格系疾患の有病率上昇に加え、スポーツ関連損傷や外傷事例(特に発展途上国における交通事故)の増加である。

技術革新が市場構造を再構築しており、ロボット支援システムが手術精度を向上させ、ナビゲーションソフトウェアが術中判断を支援し、3Dプリントによる個別化インプラントが再置換術や腫瘍学症例における解剖学的カスタマイズを可能にしている。また、リアルタイム生体力学データを送信可能なセンサーを内蔵したスマートインプラントの早期導入も進み、これはコネクテッドヘルスケアと遠隔モニタリングという広範なトレンドに沿った発展である。

主要市場ハイライト

北米は2024年に43.07%の最大収益シェアを占め、整形外科用インプラント市場を支配している。

アジア太平洋地域は最も成長が速い地域であり、予測期間中に5.9%という最速のCAGRで成長すると予想される。

製品タイプ別では、膝インプラントセグメントが2024年に37.24%の最大収益シェアで市場をリードした。

整形外科用インプラント市場の主要企業には、ストライカー、ジョンソン・エンド・ジョンソン(デピュイ・シンセス)、ジマー・バイオメット、スミス・アンド・ネフュー、コンメッド・コーポレーション、B.ブラウンSE、グローバス・メディカル、エノビス・コーポレーションなどが含まれる。

市場動向

推進要因:筋骨格系疾患の有病率上昇が整形外科用インプラント市場の成長を大きく牽引している

特に変形性関節症、骨粗鬆症、スポーツ関連損傷といった筋骨格系疾患の急増は、高齢化と座りがちな生活様式が関節変性や骨折の発生率を加速させる中、整形外科用インプラント市場の基盤的な成長エンジンとなっている。例えば米国疾病予防管理センター(CDC)によれば、変形性関節症(OA)は最も一般的な関節炎であり、米国成人3,300万人が罹患している。さらに国際骨粗鬆症財団によれば、骨粗鬆症は主要な非感染性疾患かつ最も一般的な骨疾患であり、世界中で50歳以上の女性の3人に1人、男性の5人に1人が罹患している。欧州・米国・日本における骨粗鬆症患者数は7,500万人と推定される。

こうしたニーズに対応するため、主要メーカーは急速に革新を進めている。戦略的な製品投入は高まる臨床ニーズに直接応え、より安定性が高く、統合性に優れ、個別化されたソリューションを提供することで、筋骨格系疾患の有病率と整形外科インプラントの普及拡大を強固に結びつけている。例えば2025年7月、オーヴァチュア・オルソペディクス社は「オーヴァチュアTi膝関節表面置換システム」の米国での本格的な商業展開を発表した。このシステムは、膝関節の関節面の一部置換に使用される大腿骨および脛骨インプラントで構成される。これらのインプラントはサイズオプションを備えて設計されており、外科医が関節の病変部または損傷部のみを置換しつつ、周囲の健康な軟骨や半月板を温存することを可能にする。

世界保健機関(WHO)によれば、2030年までに世界人口の6人に1人が60歳以上となり、この年齢層の人口は2020年の10億人から14億人に増加する見込みである。2050年までに60歳以上の人口は21億人に倍増し、80歳以上は4億2600万人と3倍に増加すると予測される。こうした高齢化人口の増加は筋骨格系疾患の発生率を高め、市場成長を加速させる要因となる。

抑制要因:インプラントの失敗リスクと再手術の必要性が市場成長を阻害

インプラントの故障リスクと再手術の増加は、整形外科用インプラント市場の成長にとって重大な課題となっている。インプラントの故障は、緩み、摩耗、感染、不適切な位置合わせ、材料劣化などの要因により発生し、痛み、可動域の低下、矯正手術の必要性につながる。再手術は通常、初回手術に比べて複雑で費用がかかり、合併症率も高いため、患者を躊躇させ、医療システムに負担をかける。例えば、DePuy Orthopaedics(ASRシステム)がリコールした製品を含む複数メーカーの初期世代金属対金属股関節インプラントは、広範な故障と訴訟を引き起こし、規制当局の監視強化を促した。

同様に、脊椎インプラントの破損や感染は安全性の懸念を高め、外科医の慎重なアプローチを促している。頻繁な再手術は医療費を増加させるだけでなく、患者の信頼に影響を与え、選択的手術の受容を遅らせる。さらに、インプラントのリコールや市販後調査の問題は、ブランドイメージを損ない、製品承認を遅らせる可能性がある。こうした課題により、メーカーは高度な材料(高架橋化ポリエチレン、チタン合金、生体活性コーティングなど)の研究開発に多額の投資を行い、インプラントの耐久性向上と合併症の低減を図っている。こうした努力にもかかわらず、インプラント故障の持続的なリスクは依然として主要な制約要因であり、特にコスト意識が高くリスク回避的な患者層において、市場拡大を制限している。

セグメンテーション分析

世界の整形外科用インプラント市場は、製品タイプ、用途、材料、エンドユーザー、地域に基づいてセグメント化されている。

米国国立衛生研究所(NIH)によれば、米国における初回人工膝関節全置換術の件数は2030年までに年間348万件を超えると予測されており、膨大な臨床需要が浮き彫りとなっている。膝関節は肥満、生活習慣の変化、加齢による負荷が股関節より大きいため、膝置換術は股関節置換術よりも頻繁に行われる傾向がある。メーカー各社も継続的な技術革新を通じて普及を推進しており、例えばZimmer BiometのPersona IQ「スマート膝」は回復状況を追跡するセンサーを統合し、StrykerのMAKOロボット支援プラットフォームは精密な位置決めと再手術率低減のため病院での採用が増加している。高い患者数、低侵襲・ロボット手術の普及拡大、継続的な製品投入が相まって、膝関節インプラントは世界的に整形外科インプラント分野で主導的かつ最も急速に進化するセグメントとしての地位を確固たるものにしている。

インドなどの新興市場では、マイクロポート・オーソペディクスが2025年4月に「エボリューション・メディアルピボット膝」を導入。急速に高齢化する人口における変形性関節症の増加に対応している。患者が低侵襲手術と早期回復を求める中、外来手術センターでの膝関節置換術が増加し、従来の病院環境を超えたアクセス拡大が進んでいる。膝関節インプラント分野は、スポーツ外傷患者を含む若年層の需要(部分置換や単室置換の必要性)も後押ししており、さらなる需要拡大が見込まれる。手術件数の増加、絶え間ない技術革新、スマートテクノロジーの導入、地理的範囲の拡大が相まって、膝関節インプラントが整形外科インプラント市場において支配的かつ最も急速に進化する分野であり続ける理由が浮き彫りとなっている。

脊椎インプラント分野は整形外科インプラント市場で最も成長が速く、2024年には21.98%のシェアを占める

脊椎インプラント分野は、加齢や座りがちな生活習慣により急速に増加している椎間板ヘルニア、脊柱側弯症、脊柱管狭窄症、脊椎すべり症などの変性性脊椎疾患の有病率上昇を背景に、整形外科インプラント市場内で最も急速に成長する領域となった。局所的な関節変性を対象とする股関節や膝関節の手術とは異なり、脊椎疾患は慢性疼痛や神経学的障害を引き起こすことが多く、専門的なインプラントやデバイスを必要とする外科的介入を促します。

このセグメントの成長は、特に低侵襲脊椎固定術、可動性保持インプラント、3Dプリント製椎間ケージといった技術革新によって強力に支えられており、これらは手術の精度を高め、回復時間を短縮し、患者の治療成績を改善します。例えば、Medtronic社のTitan nanoLOCK表面技術を搭載したAdaptix椎間固定システムは、骨結合性と機械的安定性を向上させている。一方、Zimmer Biomet社のZyston Strutは同社初のFDA承認3Dプリント脊椎インプラントとなり、個別化・積層造形ソリューションへの潮流を強化。材料革新が主要推進力であることを浮き彫りにした。

4WEBメディカルのスタンドアローン前方脊椎インプラントやアクセルスのフレアホーク拡張型椎間インプラントの登場は、柔軟性・低侵襲性・MRI対応性を備えたインプラント選択肢への需要をさらに実証している。ロボット支援脊椎手術やAIナビゲーションシステムの市場導入に伴い、手術精度と患者安全性が向上し続け、病院や専門脊椎センターでの普及が進んでいる。全体として、脊椎インプラントは他の整形外科分野を上回る成長を見せており、人口動態による需要、手術技術の革新、規制当局の承認、そして低侵襲・可動性維持技術への継続的な進化という強力な組み合わせがこれを推進している。

北米は2024年に43.07%のシェアで世界の整形外科インプラント市場を支配すると予測される

北米は先進的な医療インフラ、高い認知度、最先端技術の早期導入により、整形外科インプラント市場で最も支配的な地域として際立っている。同地域は世界のインプラント手術件数で最大のシェアを占める。

主要企業・市場シェア

米国整形外科インプラント市場の動向

変形性関節症、骨粗鬆症、脊椎疾患の有病率上昇により整形外科手術は日常化し、膝・股関節置換術が最も一般的な選択的手術となっている。米国では年間100万件以上の股関節・膝関節置換術が実施されており(米国リウマチ学会によると、年間約79万件の全膝関節置換術と54万4千件の股関節置換術が行われている)、高齢化に伴いこの数字は大幅に増加すると予測されている。

米国に本社を置くZimmer Biomet、Stryker、DePuy Synthesといった主要市場プレイヤーの存在は、製品の迅速な導入と臨床応用を保証している。例えばZimmer Biometの「Persona IQ」スマート膝関節は、世界展開に先立ち米国で最初に導入され、同地域がイノベーションの試験場としての役割を果たしていることを示している。同様に、ストライカーのMAKOロボット支援手術プラットフォームは米国の病院に広く導入され、精度と患者転帰のベンチマークを確立している。

米国における規制当局の承認は、同地域の市場成長をさらに加速させている。例えば2025年7月、カナダ保健省は米国医療機器スタートアップ企業ナノチョンの3Dプリント膝関節インプラント「Chondrograft」について、初のヒト臨床試験開始を承認した。この承認は、ナノチョンの低侵襲関節修復技術の有効性を立証する上で重要な前進を意味する。

アジア太平洋地域は世界整形外科インプラント市場で最も成長が速い地域であり、2024年のCAGRは5.9%

アジア太平洋地域は、急速な高齢化、変形性関節症および骨粗鬆症の有病率上昇、高度な医療インフラへのアクセス拡大を背景に、整形外科用インプラント市場で最も急速に成長する市場として台頭している。中国、インド、日本、韓国などの国々では、平均寿命の延伸、都市化、肥満や関節への負担増加につながる生活様式の変化により、関節置換術や脊椎手術が急増している。

グローバルメーカーは現地展開を加速しており、例えば2025年4月には米国本社の医療機器企業マイクロポート・オーソペディクス社が、主力製品である第2世代膝関節置換システム「エボリューション・メディアルピボット膝」のインド市場導入を発表した。この革新的なソリューションは、優れた屈曲安定性、解剖学的運動、摩耗抑制設計を実現し、膝の自然な安定性と動きを再現することで、人工膝関節全置換術後の患者アウトカムを向上させるよう設計されている。

欧州整形外科インプラント市場の動向

欧州の整形外科インプラント市場は、高齢化、筋骨格系疾患の高い有病率、技術革新と臨床品質への強い重視を背景に、着実な成長を遂げている。欧州は世界有数の高齢化社会であり、65歳以上が人口の約21%を占めることから、変形性関節症、骨粗鬆症、脊椎変性疾患の治療を目的とした股関節、膝関節、脊椎インプラントの需要が急増している。欧州メーカーやグローバルリーダーの子会社は、革新的な製品を継続的に投入している。

例えば2025年1月、吸収性整形外科インプラントのパイオニアであるBioretec Ltd.はCEマーク認証プロセスを完了し、欧州連合(EU)およびCEマーク市場認可を承認する非欧州諸国において、RemeOs外傷用スクリュー製品群の商業化を開始できるようになった。この包括的承認は、内径2.0mm~4.0mm、長さ8mm~50mmの全カニューレ付き・非カニューレ付き製品設計を対象とする。適応症には、手部および前足部を除く成人・小児患者の上下肢における骨折・変形固定への本スクリュー使用が含まれる。

さらに、欧州医療システムにおける低侵襲・日帰り整形外科手術への注目の高まりが、コンパクトで高性能なインプラントの需要を後押ししている。大学・病院・医療機器企業間の研究開発連携が増加する中、欧州はイノベーション、品質基準、ロボット統合の分野で主導的立場を維持しており、これら全てが欧州全域における整形外科インプラント市場の成長を継続的に推進している。

競争環境

整形外科用インプラント市場の主要企業には、Stryker、Johnson & Johnson(DePuy Synthes)、Zimmer Biomet、Smith+Nephew、CONMED Corporation、B. Braun SE、Globus Medical、Enovis Corporationなどが含まれる。

【目次】

- 市場紹介と範囲

- レポートの目的

- レポートの対象範囲と定義

- レポートの範囲

- 経営陣の洞察と主なポイント

- 市場のハイライトと戦略的ポイント

- 主な動向と将来予測

- 製品タイプ別スニペット

- 用途別スニペット

- 材料別スニペット

- エンドユーザー別スニペット

- 地域別スニペット

- 市場動向

- 影響要因

- 推進要因

- 筋骨格系疾患の有病率上昇

- 整形外科用インプラントの技術進歩

- 抑制要因

- インプラントと手術の高コスト

- インプラントの失敗リスクと再手術の必要性

- 機会

- 新興市場における未開拓の潜在力

- 個別化・3Dプリントインプラントへの需要増加

- 影響分析

- 推進要因

- 影響要因

- 戦略的洞察と業界展望

- 市場リーダーとパイオニア

- 新興パイオニアと主要プレイヤー

- 最大規模のマーケティングブランドを有する確立されたリーダー

- 確立された製品群を持つ市場リーダー

- 最新動向とブレークスルー

- 規制と償還環境

- 北米

- 欧州

- アジア太平洋

- 南米

- 中東・アフリカ

- ポーターの5つの力分析

- 新規参入の脅威

- 代替品の脅威

- 供給者の交渉力

- 購入者の交渉力

- 競争の激しさ

- サプライチェーン分析

- 原材料サプライヤー

- 製造業者

- 規制承認/認証

- 流通業者

- エンドユーザー

- 特許分析

- 未充足ニーズとギャップ

- 市場参入・拡大のための推奨戦略

- 価格分析と価格動向

- 市場リーダーとパイオニア

- 整形外科インプラント市場、製品タイプ別

- はじめに

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 市場魅力度指数、製品タイプ別

- セグメント成長トレンド

- 膝インプラント*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 股関節インプラント

- 脊椎インプラント

- その他

- はじめに

- 整形外科用インプラント市場、用途別

- はじめに

- 市場規模分析および前年比成長率分析(%)、用途別

- 市場魅力度指数、用途別

- セグメント成長動向

- 一次関節置換術*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- 再置換術

- 脊椎固定術および変形矯正術

- 関節鏡手術

- その他

- はじめに

- 整形外科用インプラント市場、材質別

- はじめに

- 市場規模分析および前年比成長率分析(%)、材料別

- 市場魅力度指数、材料別

- セグメント成長動向

- 金属および金属合金*

- はじめに

- 市場規模分析および前年比成長率分析(%)

- セラミックス

- ポリマー

- はじめに

- 整形外科用インプラント市場、エンドユーザー別

- はじめに

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- エンドユーザー別市場魅力度指数

- セグメント成長動向

- 病院*

- 導入

- 市場規模分析および前年比成長率分析(%)

- 外来手術センター

- 専門クリニック

- 整形外科センター

- はじめに

- 整形外科用インプラント市場、地域別市場分析および成長機会

- 導入

- 市場規模分析および前年比成長率分析(%)、地域別

- 市場魅力度指数、地域別

- 地域別成長動向

- 北米

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 膝インプラント

- 股関節インプラント

- 脊椎インプラント

- その他

- 市場規模分析および前年比成長率分析(%)、用途別

- 一次関節置換術

- 再置換術

- 脊椎固定術および変形矯正術

- 関節鏡手術

- その他

- 市場規模分析および前年比成長率分析(%)、材料別

- 金属および金属合金

- セラミックス

- ポリマー

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 整形外科センター

- 市場規模分析および前年比成長率分析(%)、国別

- 米国

- カナダ

- メキシコ

- 欧州

- はじめに

- 主要地域固有の動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 膝インプラント

- 股関節インプラント

- 脊椎インプラント

- その他

- 市場規模分析および前年比成長率分析(%)、用途別

- 初回の関節置換術

- 再置換術

- 脊椎固定術および変形矯正術

- 関節鏡手術

- その他

- 市場規模分析および前年比成長率分析(%)、素材別

- 金属および金属合金

- セラミックス

- ポリマー

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 病院

- 外来手術センター

- 専門クリニック

- 整形外科センター

- 国別市場規模分析および前年比成長率分析(%)

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- その他の欧州諸国

- アジア太平洋

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 膝インプラント

- 股関節インプラント

- 脊椎インプラント

- その他

- 市場規模分析および前年比成長率分析(%)、用途別

- 一次関節置換術

- 再置換術

- 脊椎固定術および変形矯正術

- 関節鏡手術

- その他

- 市場規模分析および前年比成長率分析(%)、材料別

- 金属および金属合金

- セラミックス

- ポリマー

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 整形外科センター

- 市場規模分析および前年比成長率分析(%)、国別

- 中国

- インド

- 日本

- 韓国

- アジア太平洋その他

- 南米

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 膝インプラント

- 股関節インプラント

- 脊椎インプラント

- その他

- 市場規模分析および前年比成長率分析(%)、用途別

- 一次関節置換術

- 再置換術

- 脊椎固定術および変形矯正術

- 関節鏡手術

- その他

- 市場規模分析および前年比成長率分析(%)、材料別

- 金属および金属合金

- セラミック

- ポリマー

- 市場規模分析および前年比成長率分析(%)、エンドユーザー別

- 病院

- 外来手術センター

- 専門クリニック

- 整形外科センター

- 市場規模分析および前年比成長率分析(%)、国別

- ブラジル

- アルゼンチン

- その他の南米諸国

- 中東・アフリカ

- はじめに

- 主要地域別動向

- 市場規模分析および前年比成長率分析(%)、製品タイプ別

- 膝関節インプラント

- 股関節インプラント

- 脊椎インプラント

- その他

- 市場規模分析および前年比成長率分析(%)、用途別

- 初回の関節置換術

- 再置換術

- 脊椎固定術および変形矯正術

- 関節鏡手術

- その他

- 市場規模分析および前年比成長率分析(%)、素材別

- 金属および金属合金

- セラミックス

- ポリマー

- エンドユーザー別市場規模分析および前年比成長率分析(%)

- 病院

- 外来手術センター

- 専門クリニック

- 整形外科センター

- 導入

- 競争環境と市場ポジショニング

- 競争概要と主要市場プレイヤー

- 市場シェア分析とポジショニングマトリックス

- 戦略的提携、合併・買収

- 規制当局の承認

- 製品ポートフォリオとイノベーションにおける主要な進展

- 企業ベンチマーキング

- 企業プロファイル

- Stryker*

- 企業概要

- 製品ポートフォリオ

- 製品説明

- 製品の主要業績評価指標(KPI)

- 財務概要

- 企業収益

- 地域別収益シェア

- 収益予測

- 主要な進展

- 合併・買収

- 主要な製品開発活動

- 規制当局の承認など

- SWOT分析

- Johnson & Johnson (DePuy Synthes)

- Zimmer Biomet

- Smith+Nephew

- CONMED Corporation

- B. Braun SE

- Globus Medical

- Enovis Corporation (リストは網羅的ではありません)

- Stryker*

- 前提条件と調査方法論

- データ収集方法

- データ三角測量

- 予測手法

- データ検証と妥当性確認

- 付録

- 当社についてとサービス

- お問い合わせ

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード: MD1970

- 好酸球性喘息治療市場2025年(世界主要地域と日本市場規模を掲載):静脈内注入、皮下注射

- S-アデノシル-DL-メチオニンの世界市場

- アジア太平洋地域の偽造防止包装市場規模/シェア/動向分析レポート:技術別、最終用途別(~2030年)

- ビルエネルギー管理システムの世界市場規模調査:システムタイプ別(IEMS、BEMS、HEMS)、コンポーネント別(ハードウェア、ソフトウェア)、展開別、業種別(製造、エネルギー、小売)、地域別予測:2022年~2032年

- 世界の建設機械レンタル市場(2026年~2033年):製品別(土木機械、資材運搬機械、コンクリート&道路建設機械)、駆動方式別(内燃機関、電気)、地域別

- エラストマーカップリング市場2025年(世界主要地域と日本市場規模を掲載):ジョータイプ、ギアタイプ、タイヤタイプ、ダウエルピンタイプ、その他タイプ

- ピコプロジェクター市場レポート:技術別(デジタル光処理(DLP)、レーザービーム制御、ホログラフィックレーザー投影、シリコン上液晶)、製品タイプ別(組み込み型、非組み込み型)、コンポーネント別(光源、照明システム、プロジェクターレンズ、その他)、適合性別(ノートPC/デスクトップ、スマートフォン、デジタルカメラ、ポータブルメディアプレーヤー、その他)、用途別(家電、ビジネス・教育、小売、ヘルスケア、その他)、地域別 2024-2032

- スクリーンレスディスプレイの世界市場規模調査:技術別(視覚イメージ、網膜ディスプレイ、シナプスインターフェース)、用途別(拡張現実、仮想現実)、最終用途別、地域別予測:2022-2032年

- マグネットワイヤーの中国市場:銅マグネットワイヤー、アルミマグネットワイヤー

- 寝室用家具の世界市場規模調査、製品別(ベッド、ワードローブ&収納、ドレッサー&ミラー、ナイトテーブル)、流通チャネル別(オンライン、オフライン)、地域別予測 2022-2032

- テトラヒドロフランチオールの世界市場

- 世界のチオグリセロール市場