市場概要

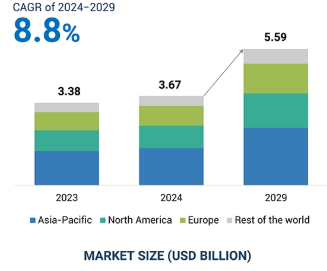

PCB封止材市場は、2024年の36.7億米ドルから年平均成長率8.8%で成長し、2029年には55.9億米ドルに達すると予測されています。 PCB保護市場の成長は、電子デバイスの複雑化や小型化などの主な要因によって促進されています。電子部品が小型化し、高密度化するにつれ、湿気、ほこり、化学物質などによる環境の影響から効果的に保護する必要性が高まります。この需要は、信頼性と耐久性が重視される家電製品、自動車用電子機器、産業用アプリケーションにおいて特に高まります。

中国やインドなどの国々における急速な都市化と工業化は、建設とインフラ開発に対する大きな需要を生み出しています。さらに、活況を呈する建設業界が市場を牽引しています。

自動車、航空宇宙、家電などの分野における信頼性と耐久性のある電子機器に対する需要の高まりにより、長期にわたる性能と信頼性を確保する必要性が生じています。

アジア太平洋地域のPCB封止剤市場は、

2029年までに23億6000万米ドルに達すると予測されており、予測期間中のCAGRは9.1%で成長すると見込まれています。

IoTやウェアラブルデバイスの採用が増加しているため、小型化や保護機能の強化の必要性から、PCB保護用接着剤の需要が高まっています。

ダイナミックに変化する半導体市場は、今後もPCB封止市場の強みであり、主要な成長ドライバーとして機能することが期待されています。絶えず進化する半導体業界は、先進的で信頼性が高く、弾力性のある電子部品の需要も高めています。これは、5G、人工知能、自動運転車といった最先端技術の急速な採用が原動力となっており、これらすべてに高度な半導体が求められています。ハイエンドのアプリケーションには強固なPCBが必要であり、より高速な処理速度、データ転送速度の向上、機能性の向上といったニーズが、PCBの適切な保護に対する需要を後押ししています。

半導体業界の傾向の小型化と同様に、電子部品はより小型化し、PCB上の部品密度が高まっています。そのため、小型化によりPCB封止の重要性も高まり、湿気、ほこり、温度変化などの環境要因からこうした脆弱な部品を保護するために、より優れた性能を発揮することが求められるようになりました。したがって、改良された半導体デバイスの寿命と耐久性を確保するためには、信頼性の高い接着剤が必要となります。

また、半導体製造の地理的なシフトも要因のひとつです。例えば、アジア太平洋地域などの地域が半導体製造の主要拠点となるにつれ、これらの地域におけるPCB保護ソリューションの需要も増加しています。これらの地域の接着剤メーカーは、提供する製品の品質と性能を高い水準で維持するために、安定した接着剤を必要としており、これが市場の成長をさらに促進しています。

先進的な接着剤材料は高価であるため、PCB封止市場の成長を大幅に抑制する要因となることがよくあります。これらの先進的な材料は、熱伝導性、耐環境性、機械的安定性などの性能特性を大幅に改善しています。通常、従来の接着剤よりも高価であるため、特に中小規模のメーカーにとってはコスト面での課題となります。

多くの場合、高品質の基準は、メーカーに生産コスト削減の継続的なプレッシャーを強いることになります。このような状況では、高価な先進的な接着剤とのバランスを取ることは困難であり、メーカーは比較的安価だが効率の悪い保護ソリューションを選択せざるを得ない場合があります。電子機器は高性能化に伴い、長寿命と信頼性がますます求められるようになってきています。そのため、耐久性は妥協の犠牲となる可能性があります。

さらに、より優れた接着剤素材への転換には、相当な投資が必要となる可能性があります。これには、素材自体の価格だけでなく、既存の生産プロセスや設備の適応も含まれる可能性があります。さらに、メーカーは新しいディスペンサーや硬化システムへの投資、またはそのような先進的な接着剤を取り扱う従業員へのさらなるトレーニングが必要となる可能性もあり、これはコスト削減の足かせとなります。

市場の成長を制限する可能性があるもう一つの要因は、エンドユーザーの価格感度です。生産コストの増加は、当然ながら最終製品の価格上昇につながります。このような見通しは、競争の激しい市場では好ましく受け止められない可能性があります。そのため、コスト上昇に見合うだけの価値や市場シェアの増加が得られないと判断した場合、メーカーは先進的な接着剤素材の利用にあまり興味を示さないかもしれません。さらに、これらの接着剤の性能を高めるための継続的な研究開発は、先進的な接着剤のコストをさらに押し上げる要因となります。つまり、電子産業の変化する要件を満たすためには、絶え間ない革新が求められるため、研究開発費が材料の最終価格に上乗せされることになります。

航空宇宙および自動車産業は、PCB封止市場において大きな可能性を秘めています。 両産業では、性能、安全性、機能性の向上に向けて、高度な電子コンテンツが急速に採用されると予測されています。 航空宇宙産業では、航空電子工学、ナビゲーションシステム、機内エンターテイメントなどの要件を満たすために、長寿命で信頼性の高いPCBの需要が高まっています。部品は、高高度、温度変化、振動など、非常に厳しい条件下でも耐える必要があります。その信頼性は、PCB保護のための従来の接着剤よりも優れた接着剤を必要とします。自動車業界が電気自動車、自動運転、コネクテッドカー技術へと移行する中、PCBの堅牢な保護が求められています。自動車の電子機器は、大量の熱、湿気、化学物質など、極端な環境にさらされています。優れた熱管理、機械的安定性、耐環境性を提供する先進的な接着剤が求められています

PCB封止市場における主な課題のひとつは、厳しい規制要件に関連するものです。 ほとんどの規制は、環境にやさしい素材の使用や、鉛や揮発性有機化合物などの有害物質の含有制限を目的としており、これにより生産コストが上昇します。 接着剤は、欧州のRoHSやREACH規制、および世界中の類似の基準に準拠する必要があります。

これらの規制への適合には通常、長期間にわたる試験と認証手続きが必要となり、コストだけでなく時間もかかります。このような状況下では、企業は、こうした基準を満たし、同時に優れた性能を確保するために、新しい種類の接着剤の生産に向けた研究開発にさらに投資しなければならないかもしれません。これにより、技術革新が遅れ、接着剤製品の総コストが増加します。さらに、グローバルな事業展開においては、各地域で変化する規制に追いついていくという問題もあります。製造会社は、さまざまな市場で多様な要件に直面しており、それらすべてが製品開発や流通における戦略をさらに複雑化させる可能性があります。規制の負担が特に小規模な企業やリソースに制約のある企業にとって過度に高ければ、実際には投資を妨げ、市場の成長を鈍化させる可能性があります。

主要企業・市場シェア

PCB封止材の市場生態系とは、市場におけるPCB封止の生産、流通、消費に影響を与えるさまざまな要素、要因、力学の相互接続ネットワークを指します。この生態系には、社内外のさまざまな参加者が関与しており、相互に作用し合うさまざまな要素が市場全体の機能を形作っています。市場における主要企業には、Henkel AG & Co. KGaA(ドイツ)、H.B. Fuller Company(米国)、Parker-Hannifin Corporation(米国)、Dow(米国)、DuPont(米国)、Nagase ChemteX Corporation(日本)、Huntsman International LLC(米国)、Wacker Chemie AG(ドイツ)、Shin-Etsu Chemical Co. Ltd.(日本)、Panacol-Elosol GmbH(ドイツ)などがあります。

アクリル接着剤は、PCB封止市場で第2位のシェアを維持しています。その理由は、金属、プラスチック、セラミックなど、幅広い種類の基材に優れた接着特性を持つことです。異なる材料が多用され、多様かつ複雑なアセンブリが頻繁に行われる現代のエレクトロニクスにおいて、アクリルの汎用性は非常に重要です。

アクリル系接着剤は、環境に対する高い耐性という点でも同様に優れています。他の接着剤と比較して、耐水性、耐薬品性、耐紫外線性に優れており、最も過酷な条件下でも電子部品の寿命と信頼性を全体的に向上させることができます。このため、自動車、航空宇宙、屋外用家電製品など、電子機器が厳しい環境にさらされる用途に特に有用です。つまり、アクリル系接着剤は柔軟性と耐久性を備えており、非常に人気があるということです。機械的ストレスや熱サイクルを容易に吸収できるため、通常、温度変化や物理的ストレスに頻繁にさらされる電子機器のPCBの完全性にとって非常に重要であると考えられています。そのため、接着剤の故障リスクが低減し、電子機器の性能と耐久性が向上します。さらに、一般的にアクリル系接着剤は他のタイプと比較して硬化時間が短く、性能を犠牲にすることなく製造効率を高める優れた方法です。 また、その塗布のしやすさと硬化の容易さは生産コストの削減にもつながり、あらゆるメーカーにとって非常に経済的に魅力的です。 強力な接着性、環境要因への耐性、柔軟性、耐久性、そしてコスト面から、アクリル系接着剤はPCB封止市場で非常に人気があり、間違いなく第2の主要分野としての地位を固めています。

医療機器部門は、PCB封止市場で2番目に大きな規模を誇り、複数の重要な要因から生み出されています。 医療機器は、重要な場面で確実に機能するPCBを必要とします。そのため、湿気、化学物質、温度変化などの環境要因から保護することが非常に重要となります。また、複雑な電子機器を搭載した非常に小型の最新医療機器では、機能性を損なうことなく保護機能を提供する接着剤の需要が高まっています。さらに、医療分野自体の厳しい規制要件(例えば、ISO 13485やFDAなど)により、これらの仕様を満たす高品質な接着剤の需要が継続的に高まっています。特に、医療技術、特に装着可能な健康モニター、埋め込み型装置、および極めて高度な診断ツールの開発が急速に進む中、効果的なPCB保護ソリューションに対する需要はかつてないほど高まっています。 もう一つの重要な側面は患者の安全性であり、医療機器の耐久性と信頼性を向上させる接着剤は、この点において極めて重要です。 これらの要因がすべて組み合わさり、医療機器セグメントがPCB封止市場において大きなシェアを占め、成長を続けているという事実を強調しています。

ダム&フィル法は、PCB封止市場では2番目に大きな製品タイプですが、メリットと多用途な機能を備えています。このプロセスでは、保護すべき領域の周囲に高粘度材料でダムを形成し、低粘度材料で充填します。これにより、幅広い採用を促す多くの重要なメリットがもたらされます。

何よりもまず、ダムとフィルプロセスは、PCB上の敏感な電子部品を非常に効果的に保護します。ダムの存在により、材料の広がりを抑え、必要な箇所に正確に接着させることができます。このような精度は、湿気、ほこり、電子機器に悪影響を及ぼす化学物質などを含む可能性のある環境から部品を保護する上で重要です。

ダム&フィルプロセスは柔軟性が高いため、他の多くの用途にも非常に適しています。さまざまな形状やサイズの部品に対応できるため、先進的な電子機器に関連する複雑なPCB設計にも適しています。このため、民生用電子機器から産業用、さらには自動車用アプリケーションまで、さまざまな製品に幅広く使用できる汎用性の高い方法といえます。

また、ダム&フィルプロセスは、PCBの機械的安定性を向上させます。封止されたコンポーネントは、異なる温度や物理的衝撃下にあるデバイスにとって重要な、熱サイクルや機械的ストレスに耐えることができます。これにより、ダム&フィルプロセスは製造プロセスに最良の結果をもたらします。通常使用される材料のほとんどは硬化時間が非常に短いため、生産サイクルを高速化することができます。これにより、メーカーは高水準で大量生産を行うことが可能になります。

アジア太平洋地域は、いくつかの重要な理由により、世界的なPCB封止市場をリードしています。この地域は、PCBの使用が著しい、民生用電子機器、自動車、通信、産業用アプリケーションの製造拠点として最先端を走っています。中国、韓国、日本、台湾などの国々は主に、スマートフォン、タブレット、コンピュータ、自動車用電子機器などの電子機器の製造拠点であり、耐久性と性能の向上を目的としたPCB封止ソリューションの需要を牽引しています。これらの国々では、5G、IoT、AIなどの先進技術の採用拡大により、湿気、ほこり、温度変化などの過酷な環境条件から敏感な電子部品を保護するためのPCBの封止がさらに求められています。PCBの封止の増加を後押ししたもう一つの重要な成長要因は、特に中国と日本における自動車産業の継続的な成長です。電気自動車の重要な電子システムの信頼性と稼働寿命の長さを保証する封止技術は、自動車産業の成長に伴い需要が高まっています。アジア太平洋地域は、低コストの原材料、低製造コスト、そしてすでに確立された電子製品向けのサプライチェーンが存在することから、PCBメーカーや封止ソリューションプロバイダーにとって非常に魅力的な地域です。さらに、各国政府は「中国製造2025」プログラムやインドの「メイク・インディア」イニシアティブを推進し、現地の電子機器製造の発展を支援しています。

アジア太平洋地域における急速な工業化、都市化、可処分所得の増加は、電子機器、車載用電子機器、スマートデバイスの需要をさらに高めており、それにより、PCB封止ソリューションへの需要も継続的に高まっています。そのため、アジア太平洋地域はPCB封止ソリューションの最大かつ最も成長の速い市場となっており、今後数年間はさまざまな最終用途分野での需要の伸びが予想されます。

2024年3月、ヘンケルは、極端な環境下にある電子機器を保護するよう設計されたコンフォーマルコーティング、Loctite Stycast CC 8555の製品化を発表しました。ヘンケルのコンフォーマルコーティング製品群に新たに加わったこの製品は、モータードライブ、PLC(プログラマブルロジックコントローラ)、電気自動車(EV)充電インフラ、AC/DC電源、その他の高電圧電子機器など、要求の厳しい高出力用途のプリント回路基板(PCB)や精密部品を保護します。

2023年11月、ヘンケルは医療用ウェアラブルデバイス向けに設計された新しい光硬化型接着剤を発表しました。 この接着剤は、Loctite WT 3001とLoctite WT 3003の2種類があり、ISO 10993規格に準拠した厳格な試験を受けています。 これにより、安全性と性能に関する厳しい基準を満たし、医療用ウェアラブルデバイスのユーザーに信頼性の高いソリューションを提供することが保証されます。

2024年3月、ドイツのヘンケルとクレイトンは、接着剤の持続可能性を推進するために提携しました。接着剤、シーリング剤、機能性コーティングの世界的リーダーであるヘンケルと、松材パルプから得られる持続可能なバイオベース製品の世界的トップメーカーであるクレイトン・コーポレーションは、複数年にわたる供給提携を発表しました。

2023年5月、ヘンケルは米国ブリッジウォーターに70,000平方フィートの接着技術センターを新設しました。この施設は、同社の包括的なシーリング剤、接着剤、機能性コーティング剤、特殊材料のポートフォリオを紹介し、同地域のヘンケルの戦略的パートナーや顧客のためのインタラクティブなハブとして機能します。

2023年7月、H.B. Fuller Companyは、医療用接着剤を専門とする米国の非公開企業、Adhezion Biomedicalの買収を完了しました。Adhezion Biomedicalは40カ国以上の顧客にサービスを提供しており、105件の特許に加え、35件以上の国際認証を取得しています。

2023年7月、H.B. Fuller Companyは、屋根、産業、建設分野にサービスを提供する、英国の液状接着剤、コーティング剤、プライマーの独立系トップメーカーであるApollo社の買収を完了しました。

PCB封止材市場における主要企業には、以下の企業が含まれます。

Henkel AG & Co. KGaA (Germany)

H.B. Fuller Company (US)

Parker-Hannifin Corporation(US)

Dow (US)

DuPont (US)

Nagase ChemteX Corporation (Japan)

Huntsman International LLC (US)

Wacker Chemie AG (Germany)

Shin-Etsu Chemical Co. Ltd., (Japan)

Panacol-Elosol GmbH (Germany)

Dymax (US)

Panacol-Elosol GmbH (Germany)

Chase Corpporation (US)

MG Chemicals (Canada)

Master Bond (US)

【目次】

5.1 はじめに

5.2 市場力学の推進要因 – 自動車、家電、航空宇宙、および電気通信分野における半導体のシェア拡大 – 電子デバイスの需要増大 抑制要因 – 先進的な接着材料の高コスト – 製造上の課題 機会 – 自動車および航空宇宙分野における進歩 課題 – 厳しい規制要件

5.3 PCB保護用接着剤市場におけるジェネレーティブAIの影響 はじめに さまざまな事業分野でAIを取り入れる化学企業 PCB保護用接着剤市場におけるジェネレーティブAIの利用 PCB保護用接着剤市場におけるジェネレーティブAIの影響

業界トレンド

6.1 はじめに

6.2 顧客のビジネスに影響を与えるトレンド/破壊的変化 PCB保護用接着剤メーカーの収益シフトと新たな収益源

6.3 バリューチェーン分析

6.4 価格分析 地域別平均販売価格の傾向 樹脂タイプ別平均販売価格の傾向 主要企業の平均販売価格の傾向(上位3つの樹脂タイプ別

6.5 エコシステム分析

6.6 技術分析

6.7 特許分析 方法論 2014年から2023年までの世界特許付与件数 特許公開動向 洞察 特許の法的地位 管轄区域分析 主要企業/出願人 主要特許の一覧

6.8 貿易分析 輸入シナリオ 輸出シナリオ

6.9 主要な会議およびイベント

6.10 関税および規制の概観 PCB保護接着剤に関連する関税および規制 規制当局、政府機関、その他の組織 PCB保護接着剤に関連する規制

6.11 ポーターのファイブフォース分析 供給業者の交渉力 新規参入の脅威 代替品の脅威 購入業者の交渉力 競争の激しさ

6.12 主要関係者と購買基準 購買プロセスにおける主要関係者 購買基準

6.13 マクロ経済指標 主要経済国のGDPの動向と予測

6.14 ケーススタディ分析 マスターボンドによる革新的な接着ソリューション:先進工業国への影響と応用 航空宇宙、防衛、電子応用における性能向上 先進エポキシ樹脂によるLED性能の向上:MGケミカルズのカプセル化ソリューションに関するケーススタディ

樹脂タイプ別 PCB保護用接着剤市場

7.1 はじめに

7.2 市場を牽引するエポキシの優れた機械的強度と耐薬品性

7.3 過酷な環境条件下における電子機器を保護するシリコーンの優れた柔軟性と熱安定性が市場を牽引

7.4 アクリル樹脂 速い硬化時間と強力な接着特性が市場を牽引

7.5 ポリウレタン樹脂 優れた強靭性と耐湿性が堅牢な保護を提供し、市場を牽引

7.6 その他の樹脂の種類 エポキシ変性樹脂 ポリエステル樹脂 ポリイミド樹脂

硬化タイプ別プリント基板保護接着剤市場

8.1 はじめに

8.2 熱硬化 卓越した機械的強度と優れた耐薬品性が市場を牽引

8.3 UV硬化 急速硬化と堅牢な保護特性により、より迅速な生産サイクルを促進し、市場を牽引

8.4 室温硬化 生産コストの最小化とさまざまな基材への密着性により、市場を牽引

8.5 その他の硬化タイプ 湿気硬化 デュアル硬化

PCB保護用接着剤市場、製品タイプ別

9.1 はじめに

9.2 精密で信頼性の高いカプセル化ソリューションを必要とする小型電子機器に対する世界的な需要の高まりが市場を牽引

9.3 自動車用エレクトロニクスにおける熱および機械的ストレスに対する堅牢な保護を目的としたダム&フィルニーズが市場を牽引

9.4 航空宇宙および防衛分野における過酷な環境条件から電子機器を保護するコンフォーマルコーティングが市場を牽引

9.5 デバイスにおける機械的衝撃および熱サイクルに対するアンダーフィルによる信頼性の向上が市場を牽引

9.6 軽量かつコンパクトな電子機器向けに、伝導性と耐久性を高め、効率的で信頼性の高い電気接続を実現するコネクトボンディングが市場を牽引

9.7 その他の製品タイプ ポッティング化合物 サーマルインターフェース材料 ホットメルト接着剤

PCB保護用接着剤市場、用途別

10.1 はじめに

10.2 民生用電子機器 コンパクトで耐久性の高い電子機器に対する需要の高まりが市場を牽引

10.3 車載用電子機器 車両の機能性、安全性、およびユーザー体験の向上を目的とした高度な電子部品への依存が市場を牽引

10.4 航空宇宙および防衛 厳しい信頼性および性能要件が市場を後押し

10.5 医療機器 診断機器の一貫した正確な性能が市場を後押し

10.6 その他の用途 電気通信機器、再生可能エネルギーシステム、産業用オートメーション

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:CH 9203

- シリコーン離型剤市場:グローバル予測2025年-2031年

- テニスシューズ市場レポート:プレー面別(ハードコートテニスシューズ、クレーコートテニスシューズ、グラスコートテニスシューズ)、用途別(メンズ、レディース、キッズ)、流通チャネル別(スーパーマーケット・ハイパーマーケット、専門店、オンラインストア、その他)、地域別 2024-2032

- データセンターラックの世界市場規模調査:コンポーネント別(ソリューション、サービス)、ラックタイプ別(オープンフレーム、キャビネット)、ラック高さ別、ラック幅別、データセンター規模別(中小規模データセンター、大規模データセンター)、業種別、地域別予測:2022-2032年

- 世界の統合防空・ミサイル防衛市場規模・予測:装置別(ミサイル防衛、対空防衛、C-UAS、C-RAM、極超音速兵器対策)、構成要素別(兵器装置、レーダー・センサー、C2)、射程別(SHORAD、MRAD、LRAD)、エンドユーザー別(陸軍、空軍、海軍、国土安全保障機関)、地域別予測(2025年~2035年)

- CMOSデジタルアイソレータ市場:グローバル予測2025年-2031年

- アントラサイクリン系抗がん剤原薬の世界及び日本市場2026年:種類別(エピルビシン原薬、ピラルビシン原薬、ドキソルビシン原薬、ダウノルビシン原薬、イダルビシン原薬)

- 世界の睡眠時無呼吸症候群治療機器市場規模・予測:製品種類別(診断機器、治療機器)、エンドユーザー別(在宅ケア、睡眠検査施設・病院、その他)、地域別予測(2026年~2035年)

- ゲンチセン酸ナトリウムの世界市場

- 台車搭載型酸素療法システム市場:グローバル予測2025年-2031年

- エポキシツールボード市場:グローバル予測2025年-2031年

- 法執行機関用個人用保護具の世界市場(2026~2033):市場規模、シェア、動向分析

- 無細胞タンパク質合成のグローバル市場規模は2025年に2億1720万ドル、2033年までにCAGR 7.3%で拡大する見通し