市場概要

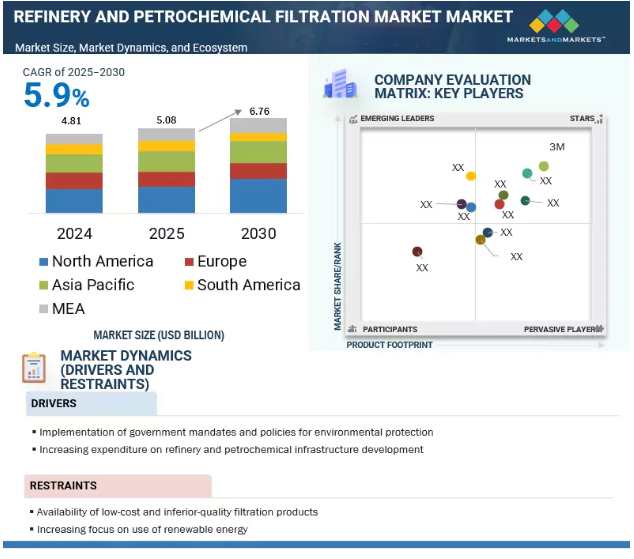

世界の製油所および石油化学ろ過市場は、2025年の50億8,000万米ドルから2030年には67億6,000万米ドルに成長し、予測期間中の年平均成長率は5.9%を記録すると予測されています。製油所は、燃料需要の高まりと世界的なエネルギー需要の増加を背景に、製油所および石油化学ろ過の主要用途分野の1つであり続けています。輸送部門の急速な拡大が自動車の燃料消費を押し上げており、これが製油所および石油化学ろ過市場の成長に大きく貢献すると期待されています。

推進要因 環境保護のための政府命令と政策の実施

世界的に、炭素排出の悪影響に対処するための環境保護に関する法律や規制がますます重視されるようになっています。これらの枠組みは、非有害物質の使用を促進し、生産プロセスの変更を奨励し、持続可能な保全慣行の採用を促進することに重点を置いています。これらの規制の重要な側面は、廃棄物の発生を減らし、環境汚染を最小限に抑える材料の再利用を推進することです。リサイクルと資源効率を促進することで、こうした措置はよりクリーンな産業運営とエコロジカル・フットプリントの低減に貢献します。

北米とヨーロッパは、厳しい環境保護法をいち早く導入し、排出規制と持続可能な実践のベンチマークを設定してきました。これらの地域では、排出制限を定めるだけでなく、企業がよりクリーンな技術に投資するインセンティブを与える包括的な規制枠組みが確立されています。一方、アジア太平洋地域、中東、アフリカの発展途上国では、公害を抑制し、国際的な気候変動目標に沿うための幅広い取り組みの一環として、同様の排出基準を順次導入しています。製油所と石油化学部門では、このような規制の進展が高度ろ過システムの大きな市場機会を生み出しています。操業効率を向上させながらコンプライアンス要件を満たす必要があるため、有害な排出を効果的に削減し、持続可能な産業成長を支援するろ過ソリューションに対する需要が高まると予想されます。

抑制: 低コストで品質の劣るろ過製品の入手可能性

製油所および石油化学用フィルターの価格は、フィルターに使用される製品の種類とフィルター媒体によって大きく異なります。濾液の品質を一定に保つため、メーカーはさまざまな業界標準に従っています。これらのフィルターは、製油所や石油化学プラントでは不可欠なものです。汚染物質を除去し、予期せぬ操業上の問題を回避し、メンテナンスコストを下げ、天然資源を節約します。これらの製品に対する技術と性能の要求は、比較的高価格につながります。業界はまた、グレーマーケット製品との大きな競争にも直面しています。これらの製品は、低価格の代替品やメンテナンス・サービスを提供しますが、しばしば品質に欠けます。これらの製品はブランド価値を脅かし、性能よりも価格を重視する買い手にリスクをもたらします。

発展途上国では、製品のコストが購買決定に強く影響します。このような状況は、現地メーカーが代替品や類似品をはるかに安い価格で提供することを可能にします。これにより、購入しやすい価格帯が改善される一方で、既存 のグローバル・プレーヤーの市場参入や成長が制限されることになりま す。その結果、石油精製・石油化学ろ過市場は、顧客に品質基準を教える一方で、運転の信頼性に影響を与える可能性のある安価で低品質の選択肢と競争するという課題に直面しています。

機会: シェール精製の可能性を高めるシェール開発活動の活発化

シェールとオイルサンドは、北米、南米、アジア太平洋全域で重要なエネルギー源として浮上しています。過去10年間、北米では、水平掘削と水圧破砕の進歩によって、シェールやタイトオイルなどの非在来型資源が急速に成長してきました。シェールは、発見と技術の進歩に支えられ、最も急成長しているエネルギー分野のひとつとなっています。しかし、既存の施設の多くが軽質シェール原油を処理するように設計されていないため、精製上の制約が課題となっています。アメリカでは、ほとんどの製油所が重質原油向けに最適化されているため、パーミアン盆地のような地域から増加する供給量とのミスマッチが生じています。このシナリオは、シェール精製インフラへの大規模な投資を促進すると予想されます。

国際エネルギー機関(IEA)によると、カナダはイラク、ブラジル、イランとともに、今後数年間、世界の石油生産において主要な役割を果たすでしょう。カナダのオイルサンド生産量は、2015年の日量240万バレルから2040年には380万バレルに増加すると予測されています。カナダでは、圧送は石油・ガス採掘の一般的な方法となっています。一方、中国、アメリカ、アルゼンチンなどではシェール開発が進み、生産活動に拍車がかかっています。この急増は、効率的で持続可能な操業を支えるより高度なろ過システムとともに、製油所および石油化学インフラに対するより強いニーズを生み出しています。

課題 サプライチェーンの制約

製油所・石油化学産業は世界経済にとって不可欠です。石油精製・石油化学産業は、世界経済にとって不可欠な産業であり、輸送やその他のさまざまな産業を支える燃料や化学製品を供給しています。しかし、ろ過製品のメーカーは、生産と利益に影響を与えるサプライチェーンの大きな課題に直面しています。主な懸念は、高品質のフィルターを製造するために必要な、特定のフィルターメディアのような特殊な原材料の入手が限られていることです。不足は生産を遅らせ、メーカーが供給を確保するために追加料金を支払うため、コストを増加させます。

輸送にも課題があります。フィルターは大きくて重いことが多いため、特に長距離の輸送にはコストがかかります。地域によってはインフラが貧弱であったり、信頼性が低かったりするため、こうした問題がさらに深刻化します。規制の遵守はさらに複雑です。企業は厳しい環境、安全、品質基準を満たさなければならず、これにはかなりのリソースが必要です。2021年、流通業者や加工業者から、ガラス繊維製品の入荷に遅れが生じ、多くの場合高値で取引されているとの報告がありました。中国メーカーからの安価な輸出は競争を激化させ、他のサプライヤーを押しのけました。このような課題にもかかわらず、慎重な計画、技術革新、集中的な投資により、メーカーは障害に対処し、信頼できる供給を確保し、世界経済における製油所および石油化学産業の役割を支える不可欠なろ過ソリューションを提供し続けることができます。

主要企業・市場シェア

この市場の大手企業には、製油所および石油化学用ろ過装置の老舗で財務的に安定したメーカーが含まれます。これらの企業は長年この市場で事業を展開しており、差別化された製品ポートフォリオ、最新の製造技術、強固な販売・マーケティング網を有しています。この市場の主要企業は、3M(アメリカ)、Pall Corporation(アメリカ)、Parker Hannifin Corporation(アメリカ)、Eaton(アイルランド)、Pentair(アメリカ)など。

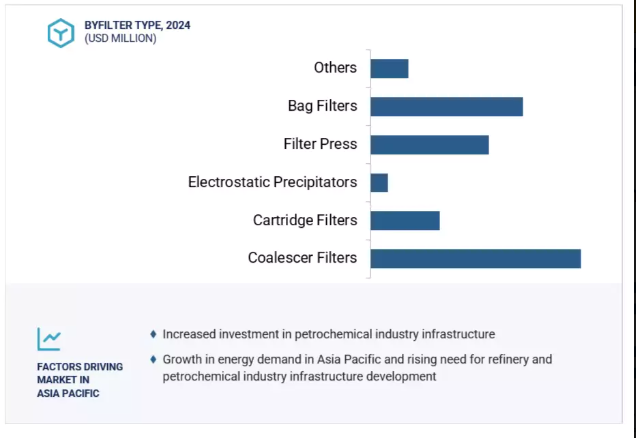

予測期間中、バッグフィルター部門が第2位の市場シェアを占める見込み

バッグフィルター分野は、その優れた汎用性、効率性、費用対効果により、急速に成長している第2位の分野です。バッグフィルターは流体のろ過に重要な役割を果たします。流体中に浮遊する粒子はフィルターバッグを通過し、その内部で沈殿して固形汚染物質を効果的に除去します。製油所や石油化学プラントでは、バッグフィルターは様々な処理段階で広く使用されています。原料が処理装置に入る前に固体粒子や不純物を除去して原料を洗浄するために使用され、装置の保護や製油所の円滑な操業に役立っています。さらに、バグフィルターは原油や天然ガスの輸送や貯蔵にも重要です。パイプラインや貯蔵タンクの砂、スケール、その他の不純物を取り除きます。さらに、微小粒子状物質や有害物質の排出を大幅に削減し、厳しい環境規制への準拠をサポートします。

バッグフィルター需要の高まりは、工業化の進展と精製作業の効率性と信頼性を維持する必要性に起因しています。また、世界的な大気質基準の厳格化により、製油所や石油化学産業はバッグフィルターのような効率的なろ過ソリューションの採用を進めています。技術の進歩により、ろ過効率、耐久性、過酷な化学条件や温度条件下での能力がさらに向上し、バグフィルターの採用が進んでいます。バグフィルターは、製油所や石油化学アプリケーションにおける操業の安定性、環境コンプライアンス、費用対効果に不可欠です。

予測期間中、製油所分野が最大のエンドユーザーに

製油所および石油化学ろ過市場は、エンドユーザー別に製油所と石油化学産業の2つに大きく分類されます。製油所セグメントは予測期間を通じてより大きな市場シェアを占める見込み。これは、世界中の精製施設のアップグレードと拡張に多額の投資が行われていることが背景にあります。精製能力の増加は、世界的なエネルギー需要の増加と石油・ガスの安定供給が原動力となっています。このような状況により、効率的な操業、製品の品質、厳格な環境基準の遵守を確保するための効果的なろ過ソリューションの必要性が生じています。最新の精製プロセスでは、装置を保護し、生産物の品質を維持し、ダウンタイムを削減するために、効率的なろ過が必要です。

精製技術の進歩は、ろ過システムの需要をさらに押し上げています。新しい技術により、作業効率が向上し、生産廃棄物が減少し、精製製品の収率が向上しています。さらに、世界的な排出規制の厳格化により、製油所はよりクリーンな技術を採用するようになり、汚染物質を管理し、規制基準を遵守するために高性能のろ過製品を取り入れるようになりました。世界が石油製品に依存しながらも、よりクリーンなエネルギーに移行しているため、製油所のろ過システムへの投資は引き続き堅調に推移すると思われます。この傾向は、持続可能かつ効率的で、コンプライアンスに準拠した製油所操業を確保する上で、ろ過が重要な役割を担っていることを浮き彫りにしています。

アジア太平洋地域は、予測期間中に製油所および石油化学ろ過市場が最も急成長すると予想されます。経済成長を維持するために、アジア太平洋地域の新興国は年間1.7兆米ドルの投資を必要としています。この地域の国々は急速な工業化が進み、原油と石油製品の需要を促進しています。製油所や石油化学プラントの開発への投資の増加が、製油所・石油化学ろ過市場の成長を促進しています。中国は世界的に石油製品の重要な消費国であり、同国の精製産業はこの需要を満たすために急速に拡大しています。中国政府は厳しい環境規制を実施しており、同国の製油所や石油化学プラントにおけるろ過システムの需要が高まっています。インドも、石油製品や化学製品の需要増加により、製油所・石油化学ろ過市場が大きく成長しています。オーストラリアの石油精製・石油化学用フィルター市場は、同国の豊富な天然資源と工業化の進展に牽引され、安定したペースで成長しています。日本は成熟した市場ですが、特に石油化学産業における先進技術の採用と技術革新への高い関心が市場成長を促進すると期待されています。

2025年5月、イートンは3つの高性能油圧フィルターシリーズを発売: DUA、LWF、DNR は工業用および潤滑ろ過用に設計されています。DUA 二重フィルターは、発電所や製造業に理想的な 320 psi までの圧力下での連続運転をサポートします。LWFインライン圧力フィルターは、最大232 psiの圧力で、吸引、圧力、または戻りラインに柔軟に対応します。DNR二重フィルターは、中断のないろ過のための三方弁を備えており、ギアボックスやタービンの潤滑に適しています。全ては発電、製造、石油化学現場に耐久性、効率、信頼性を提供します。

2024年4月、イートンは石油、化学、石油化学濾過のために設計されたSENTINEL MAXPOとDURAGAF MAXPOXL特殊フィルターバッグを発売しました。これらのポリプロピレンニードルフェルトバッグは、汚れ保持能力と油吸収を強化する追加の内部メルトブローポリプロピレンコアを備えた完全溶接構造を特徴としています。DURAGAF MAXPOXLシリーズは、標準的なバッグの2~5倍の寿命を持ち、運用コストを削減します。両シリーズとも公称保持率は1~200 µmで、産業用途でのろ過効率と耐久性を最適化します。

2023年5月、3Mはスバンテ社と提携し、産業および精製用途向けの先進的な炭素捕捉ろ過材の開発と規模拡大を行いました。3Mの濾過技術に関する専門知識を活用し、製油所や石油化学工場における直接空気捕捉および点源炭素捕捉のための材料の量産を目指します。

2023年、ポーヴェアは、北東ヨーロッパに強力な販売網を持つ工業原料用ミスト除去フィルターのスペシャリストであるEFC社を買収しました。EFCはポルベアの航空宇宙・産業機械部門に加わりました。

精製・石油化学用フィルター市場のトップ企業リスト

製油所および石油化学用ろ過市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。製油所および石油化学ろ過市場の主要企業は以下の通りです。

3M

Eaton

Parker Hannifin Corp

Pentair

Camfil

W.L. Gore & Associates, Inc.

Pall Corporation

Filtration Group

Filtcare Technology Pvt. Ltd.

FTC Filters

Amazon Filters Ltd.

Norman Filter Company

Sungov Engineering

Filsonfilters

Brother Filtration

Compositech Products Manufacturing, Inc.

KEL Filters

YIXING HUADING MACHINERY CO., LTD.

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義 包含と除外

1.3 市場スコープ 市場セグメンテーション 地域スコープ 検討年数

1.4 通貨

1.5 制限事項

1.6 利害関係者

1.7 景気後退の影響

調査方法

2

2.1 調査データ 二次データ-二次ソースからの主要データ 一次データ-一次ソースからの主要データ-主要産業インサイト-一次インタビューの内訳

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 一次インタビューによるデータ三角測量製油所および石油化学ろ過

2.4 制限事項

2.5 前提条件

2.6 景気後退の影響

エグゼクティブサマリー

3

プレミアム・インサイト

4

市場概要

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析

5.5 市場マップ/エコシステム

5.6 ケーススタディ分析

5.7 技術分析

5.8 貿易分析

5.9 特許分析 2023-2024年の主要会議・イベント 価格分析-フィルター種類別の平均販売価格動向-地域別の指標価格分析 交換率および規制環境-規制機関、政府機関、その他の組織-規制の枠組み ポーターの5つの力分析 主要ステークホルダーと購買基準-購買プロセスにおける主要ステークホルダー-購買基準

製油所および石油化学ろ過市場、フィルター種類別

6

6.1 導入

6.2 コアレッサーフィルター 液体-液体 液体-気体

6.3 カートリッジフィルター プリーツカートリッジ デプスカートリッジ 大流量カートリッジ

6.4 電気集塵装置

6.5 フィルタープレス

6.6 バッグフィルター

6.7 その他

製油所および石油化学ろ過市場、用途別

7

7.1 導入

7.2 液体-気体分離

7.3 液-液分離

7.4 その他

精製・石油化学ろ過市場、エンドユーザー別

8

8.1 導入

8.2 石油精製

8.3 石油化学産業

…

【本レポートのお問い合わせ先】

www.marketreport.jp/contact

レポートコード:EP 8651

- 生物学用サンプルバッグの世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のチタン(IV)イソプロポキシド市場

- 世界の熱可塑性ポリイミド市場(2025年~2033年):製品別(無充填、ガラス繊維強化、炭素繊維強化)、用途別(電子&電気、航空宇宙&防衛、自動車、産業&機械)、地域別

- 使い捨て静脈留置針市場2025年(世界主要地域と日本市場規模を掲載):開放式留置針、閉鎖式留置針

- 世界のシングルモード光ファイバー市場規模/シェア/動向分析レポート:コア別、展開別、エンドユーザー別(~2034年)

- 世界の無菌注射剤用調剤医薬品市場

- ヒートインパルスシーラーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 機械式人工呼吸器の世界市場展望:2035年までCAGR 4.8%で成長し、72億ドル規模に達すると推定

- 弾道材料の世界市場予測(~2032):繊維・複合材料、金属・合金、セラミックス、その他

- 世界のピックアンドプレイスカートンパッカー機市場

- DSLモデムルーターの世界市場2025:メーカー別、地域別、タイプ・用途別

- SMT AOI検査装置市場2025年(世界主要地域と日本市場規模を掲載):インライン、オフライン